Global Middle Ear Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

55.35 Million

USD

102.29 Million

2025

2033

USD

55.35 Million

USD

102.29 Million

2025

2033

| 2026 –2033 | |

| USD 55.35 Million | |

| USD 102.29 Million | |

| % | |

|

Segmentation du marché mondial des implants d'oreille moyenne, par mode de transduction (piézoélectrique, électromagnétique et électromécanique), produit (implants cochléaires, systèmes auditifs à ancrage osseux (BAHS) et implants auditifs du tronc cérébral), application (surdité neurosensorielle, surdité de transmission et surdité mixte), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des implants d'oreille moyenne

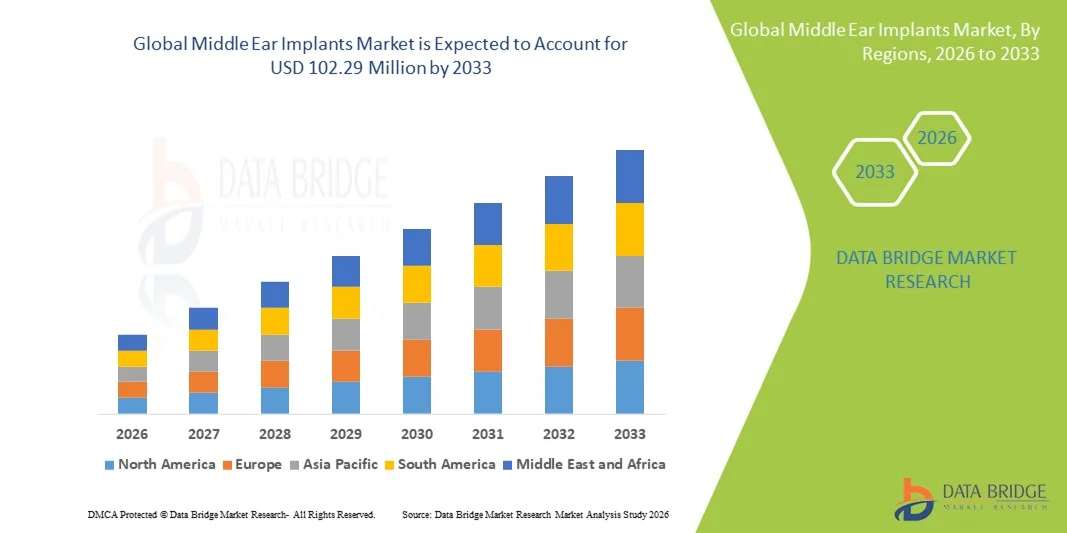

- Le marché mondial des implants d'oreille moyenne était évalué à 55,35 millions de dollars américains en 2025 et devrait atteindre 102,29 millions de dollars américains d'ici 2033 , avec un TCAC de 7,98 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles auditifs et de la perte auditive dans le monde, en particulier chez les personnes âgées, ainsi que par les progrès technologiques constants des dispositifs auditifs implantables qui améliorent la qualité sonore, le confort et les résultats pour les patients.

- De plus, la sensibilisation croissante aux solutions auditives avancées par rapport aux appareils traditionnels, les politiques de remboursement favorables, le développement des infrastructures de santé dans les économies émergentes et la demande croissante d'implants mini-invasifs et connectés stimulent leur adoption dans les pays développés comme dans les pays en développement. Ces facteurs convergents accélèrent l'adoption des implants d'oreille moyenne, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des implants d'oreille moyenne

- Les implants d'oreille moyenne, qui offrent des solutions chirurgicales pour restaurer l'audition en stimulant directement les osselets ou la cochlée, deviennent de plus en plus essentiels pour les patients souffrant d'une perte auditive modérée à sévère en raison de leur meilleure qualité sonore, de leurs procédures minimalement invasives et de leur compatibilité avec les technologies auditives numériques avancées.

- La demande croissante d'implants d'oreille moyenne est principalement alimentée par la prévalence grandissante de la perte auditive dans le monde, la sensibilisation accrue aux solutions auditives avancées par rapport aux appareils auditifs conventionnels et les progrès technologiques constants qui améliorent le confort des patients et les résultats auditifs.

- L'Amérique du Nord a dominé le marché des implants d'oreille moyenne avec la plus grande part de revenus (38,9 %) en 2025, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé par habitant élevées et une forte présence de fabricants d'implants clés. Les États-Unis ont connu une croissance substantielle des procédures d'implantation, en particulier pour les implants cochléaires et piézoélectriques, grâce aux innovations dans les systèmes entièrement implantables et les chirurgies mini-invasives.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des implants d'oreille moyenne au cours de la période de prévision, en raison de la prévalence croissante des troubles auditifs, de l'accès accru aux soins de santé, de l'urbanisation et de la hausse des revenus disponibles dans les économies émergentes telles que la Chine et l'Inde.

- Les implants cochléaires ont dominé le marché des implants d'oreille moyenne avec une part de marché de 45,2 % en 2025, grâce à leur large applicabilité clinique pour la surdité neurosensorielle, à leur adoption généralisée par les patients et aux améliorations technologiques continues qui optimisent les résultats auditifs.

Portée du rapport et segmentation du marché des implants d'oreille moyenne

|

Attributs |

Implants d'oreille moyenne : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des implants d'oreille moyenne

Progrès dans les systèmes auditifs entièrement implantables et numériques

- Une tendance majeure et croissante sur le marché mondial des implants d'oreille moyenne est le développement de dispositifs entièrement implantables et de solutions auditives numériques qui améliorent la qualité sonore, réduisent la maintenance et optimisent le confort du patient.

- Par exemple, le système entièrement implantable de Cochlear permet aux patients d'entendre sans composants externes, offrant une restauration auditive discrète et pratique. De même, le Vibrant Soundbridge de Med-El assure une intégration parfaite avec les processeurs audio externes pour une meilleure performance auditive.

- Le traitement numérique du signal dans les implants d'oreille moyenne permet des fonctionnalités telles que la réponse en fréquence adaptative, la réduction du bruit et les profils auditifs personnalisés, améliorant ainsi la satisfaction des patients. Par exemple, les dispositifs Oticon Medical peuvent ajuster automatiquement l'amplification sonore en fonction de l'environnement pour une perception auditive optimale.

- L'intégration des implants d'oreille moyenne aux applications pour smartphones et aux plateformes de programmation à distance permet aux audioprothésistes de suivre les progrès des patients et d'effectuer des ajustements en temps réel, améliorant ainsi l'ergonomie et les soins post-opératoires.

- Les algorithmes émergents basés sur l'IA intégrés aux processeurs d'implants permettent une adaptation environnementale en temps réel et des améliorations auditives prédictives, offrant ainsi aux patients une expérience auditive plus naturelle. Par exemple, certains modèles Cochlear peuvent détecter la parole dans des environnements bruyants et optimiser automatiquement l'amplification.

- Cette tendance vers des solutions auditives intelligentes, personnalisables et entièrement implantables redéfinit les attentes des patients en matière de réhabilitation auditive. Par conséquent, des entreprises comme MED-EL et Cochlear développent des systèmes d'implants offrant une connectivité et une programmabilité numérique améliorées.

- La demande d'implants d'oreille moyenne offrant des solutions entièrement implantables et connectées numériquement connaît une croissance rapide chez les adultes et les enfants, les patients privilégiant de plus en plus le confort, l'esthétique et une meilleure audition.

Dynamique du marché des implants d'oreille moyenne

Conducteur

Prévalence croissante de la perte auditive et progrès technologiques

- L'incidence croissante des pertes auditives neurosensorielles et de transmission dans le monde, associée aux innovations constantes dans le domaine des dispositifs auditifs implantables, est un facteur important de l'adoption croissante des implants d'oreille moyenne.

- Par exemple, en mars 2025, Cochlear a lancé un système d'implant cochléaire amélioré, doté d'un traitement du son optimisé et d'une connectivité sans fil, dans le but d'améliorer les résultats pour les patients et l'utilisation du dispositif.

- À mesure que les patients et les professionnels de la santé prennent conscience des limites des appareils auditifs conventionnels, les implants d'oreille moyenne offrent une restauration auditive supérieure, une meilleure perception de la parole et des avantages à long terme, stimulant ainsi la croissance du marché.

- De plus, l'accès croissant à des infrastructures de soins de santé de pointe et à des services d'audiologie spécialisés rend les implants d'oreille moyenne plus accessibles, facilitant ainsi leur adoption sur les marchés développés et émergents.

- L'augmentation des initiatives gouvernementales et des politiques de remboursement en faveur des solutions auditives avancées encourage les hôpitaux et les cliniques à adopter les implants d'oreille moyenne. Par exemple, certains programmes de santé européens prennent désormais en charge les interventions chirurgicales d'implantation pour les patients éligibles.

- Les efforts continus de recherche et développement déployés par les principaux fabricants pour améliorer la fiabilité, la durée de vie et le confort des patients contribuent à l'expansion du marché des solutions auditives implantables. Par exemple, le nouveau processeur de Med-El réduit la fréquence de remplacement des dispositifs, ce qui attire davantage d'utilisateurs.

- La combinaison des progrès technologiques, de la sensibilisation croissante des patients et de l'accessibilité financière accrue favorise l'adoption des implants d'oreille moyenne dans les hôpitaux, les cliniques et les centres chirurgicaux.

Retenue/Défi

Risques chirurgicaux et coût élevé des dispositifs de pointe

- Les préoccupations liées à la complexité chirurgicale, aux complications potentielles et au caractère invasif des interventions d'implantation d'oreille moyenne constituent un obstacle majeur à une adoption plus large par le marché.

- Par exemple, des cas d'infection post-opératoire ou de défaillance de l'appareil ont rendu certains patients hésitants à opter pour une chirurgie implantable plutôt que pour des appareils auditifs conventionnels.

- Répondre à ces préoccupations grâce à des techniques chirurgicales mini-invasives, une fiabilité accrue des dispositifs et l'éducation des patients est essentiel pour instaurer la confiance et encourager l'adoption.

- De plus, le coût élevé des implants d'oreille moyenne de pointe, notamment les systèmes cochléaires entièrement implantables et les systèmes auditifs à ancrage osseux, peut constituer un obstacle pour les patients des régions sensibles aux prix ou en développement, limitant ainsi la pénétration du marché.

- Le manque d'audiologistes qualifiés et de chirurgiens spécialisés dans les pays émergents limite davantage l'adoption des implants d'oreille moyenne, car une implantation correcte et des soins postopératoires appropriés sont essentiels à leur succès.

- Les variations des processus d'approbation réglementaire d'un pays à l'autre peuvent retarder le lancement de produits et l'entrée sur le marché, affectant ainsi les stratégies d'expansion mondiale des fabricants.

- Le dépassement de ces défis grâce à l'innovation chirurgicale, à un meilleur accompagnement des patients et au développement de solutions implantaires plus rentables sera essentiel à la croissance durable du marché des implants d'oreille moyenne.

Étendue du marché des implants d'oreille moyenne

Le marché est segmenté en fonction du mode de transduction, du produit, de l'application et de l'utilisation finale.

- Par mode de transduction

Selon le mode de transduction, le marché des implants d'oreille moyenne se divise en trois segments : piézoélectrique, électromagnétique et électromécanique. Le segment piézoélectrique a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa haute efficacité de transduction sonore, sa fiabilité et son contrôle précis des vibrations. Les implants piézoélectriques sont largement privilégiés en milieu clinique pour leur stabilité à long terme et leur compatibilité avec les implants cochléaires et d'oreille moyenne. Les chirurgiens privilégient les dispositifs piézoélectriques pour leur distorsion minimale et l'amélioration de la perception de la parole qu'ils offrent aux patients atteints de surdité neurosensorielle. L'expérience éprouvée de la technologie piézoélectrique dans les dispositifs implantables en fait également le choix privilégié des hôpitaux et des cliniques spécialisées. Par ailleurs, les efforts continus de recherche et développement ont permis d'améliorer la durabilité et les performances des transducteurs piézoélectriques, favorisant ainsi une adoption plus large.

Le segment électromagnétique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les innovations dans les systèmes entièrement implantables et la connectivité sans fil. Les transducteurs électromagnétiques permettent une meilleure intégration avec les processeurs numériques et les dispositifs audio externes, autorisant ainsi une amplification sonore adaptative. Leur utilisation croissante dans les dispositifs à ancrage osseux et semi-implantables pour diverses populations de patients, y compris les enfants et les personnes âgées, favorise une adoption rapide. Les implants électromagnétiques gagnent également en popularité grâce aux améliorations en matière d'efficacité énergétique, à la réduction de leur taille et à un confort accru pour le patient, ce qui les rend particulièrement adaptés aux solutions de nouvelle génération pour l'oreille moyenne.

- Sous-produit

Le marché est segmenté, selon le type de produit, en implants cochléaires, systèmes auditifs à ancrage osseux (BAHS) et implants auditifs du tronc cérébral. En 2025, le segment des implants cochléaires dominait le marché avec une part de marché de 45,2 %, ces dispositifs étant largement utilisés pour traiter les surdités neurosensorielles sévères à profondes. Les implants cochléaires offrent une perception de la parole supérieure, de meilleurs résultats auditifs et une compatibilité avec les technologies de traitement du signal avancées. Leur large acceptation clinique, leurs programmes de suivi post-opératoire complets et l'innovation continue d'entreprises telles que Cochlear et MED-EL contribuent également à leur adoption. Ces dispositifs sont plébiscités aussi bien par les adultes que par les enfants, ce qui renforce leur position dominante sur le marché. L'intégration avec des applications pour smartphones et des plateformes de programmation à distance offre un confort accru aux patients et aux audioprothésistes.

Le segment des systèmes auditifs à ancrage osseux (BAHS) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une meilleure connaissance des traitements des surdités de transmission et mixtes. Les dispositifs BAHS assurent une stimulation directe par conduction osseuse, court-circuitant l'oreille moyenne, ce qui est particulièrement avantageux pour les patients souffrant d'otite moyenne chronique ou de malformations congénitales de l'oreille. Les progrès technologiques en matière de conception d'implants, les techniques chirurgicales mini-invasives et l'amélioration de l'esthétique contribuent à leur adoption rapide. Par ailleurs, l'augmentation des remboursements et l'expansion sur les marchés émergents soutiennent la croissance de ce segment.

- Sur demande

Selon le type d'application, le marché est segmenté en surdité neurosensorielle, surdité de transmission et surdité mixte. Le segment de la surdité neurosensorielle dominait le marché en 2025, en raison de la forte prévalence mondiale de ces affections, notamment chez les personnes âgées. Les implants d'oreille moyenne offrent une restauration auditive efficace aux patients présentant des lésions des cellules ciliées ou du nerf auditif, améliorant ainsi la compréhension de la parole et leur qualité de vie. Les technologies implantables avancées permettent une cartographie sonore personnalisée, une réduction du bruit et une meilleure perception de la parole, même dans les environnements bruyants, ce qui accroît la satisfaction des patients. Les campagnes de sensibilisation continues et les initiatives gouvernementales en faveur de la réhabilitation auditive contribuent à renforcer l'adoption des implants chez ces patients.

Le segment des surdités mixtes devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la disponibilité croissante de solutions d'implants hybrides capables de corriger à la fois les déficits de transmission et de perception. Les innovations technologiques permettent une prise en charge simultanée des déficiences auditives complexes, ce qui était auparavant difficile avec les dispositifs conventionnels. Les patients privilégient de plus en plus ces solutions pour leur double fonctionnalité, leur caractère non invasif et leurs performances auditives supérieures. L'adoption croissante de ces implants chez les enfants atteints de malformations congénitales et la sensibilisation accrue des audioprothésistes contribuent à la croissance rapide de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire (CCA) et autres. Le segment des hôpitaux et cliniques dominait le marché en 2025, détenant la plus grande part de marché. Ces établissements offrent une prise en charge chirurgicale complète, une rééducation postopératoire et des services d'audiologie spécialisés, indispensables aux interventions d'implantation de l'oreille moyenne. Les hôpitaux servent souvent de centres de référence pour les cas complexes, notamment les implants cochléaires et les implants du tronc cérébral, et disposent de l'expertise et des équipements nécessaires aux chirurgies implantaires avancées. La présence de chirurgiens qualifiés, d'un soutien à la rééducation et d'un suivi postopératoire fait des hôpitaux le choix privilégié des patients adultes et pédiatriques.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions chirurgicales en ambulatoire et des procédures implantaires mini-invasives. Les CCA offrent des solutions économiques, des temps de récupération plus courts et un confort accru pour les patients, notamment dans les régions à forte fréquentation. Les progrès technologiques des systèmes implantaires et la prise en charge croissante des interventions ambulatoires par les assurances favorisent également l'adoption rapide de ce segment. L'expansion des CCA sur les marchés émergents contribue également à la préférence grandissante pour ces structures par rapport aux hôpitaux traditionnels pour les procédures implantaires.

Analyse régionale du marché des implants d'oreille moyenne

- L'Amérique du Nord a dominé le marché des implants d'oreille moyenne en 2025, avec la plus grande part de revenus (38,9 %), grâce à une infrastructure de santé avancée, des dépenses de santé par habitant élevées et une forte présence de fabricants d'implants clés.

- Dans la région, les patients et les professionnels de santé apprécient particulièrement les résultats auditifs supérieurs, les procédures minimalement invasives et le soutien à la rééducation post-opératoire offerts par les implants d'oreille moyenne, ce qui en fait le choix privilégié par rapport aux appareils auditifs conventionnels.

- Cette adoption généralisée est également soutenue par des politiques de remboursement bien établies, un écosystème médical technologiquement avancé et la présence de fabricants d'implants de premier plan, faisant des implants d'oreille moyenne une solution standard pour les patients adultes et pédiatriques dans les hôpitaux et les cliniques spécialisées.

Analyse du marché américain des implants d'oreille moyenne

Le marché américain des implants d'oreille moyenne a représenté 82 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, une forte sensibilisation aux traitements de la perte auditive et l'adoption précoce de dispositifs auditifs implantables innovants. Les patients privilégient de plus en plus les implants cochléaires et piézoélectriques pour leurs excellents résultats auditifs, leurs procédures mini-invasives et leur compatibilité avec les plateformes d'audiologie numérique. L'essor des interventions chirurgicales ambulatoires, associé à l'intégration de dispositifs entièrement implantables et d'applications de programmation à distance, stimule davantage la croissance du marché. Par ailleurs, les programmes de remboursement gouvernementaux et la prise en charge des interventions par les assurances favorisent une adoption plus large. Les États-Unis continuent de bénéficier de la présence de fabricants leaders tels que Cochlear, MED-EL et Oticon Medical, qui développent activement des innovations technologiques pour améliorer les performances et le confort des patients.

Analyse du marché européen des implants d'oreille moyenne

Le marché européen des implants d'oreille moyenne devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux solutions contre la perte auditive, à des politiques de remboursement favorables et à des normes de qualité des soins de santé rigoureuses. La prévalence croissante des surdités neurosensorielles et de transmission, associée aux progrès technologiques des systèmes implantables, favorise leur adoption dans les hôpitaux et les cliniques spécialisées. Les patients européens sont également attirés par les avantages esthétiques et fonctionnels des appareils auditifs entièrement implantables et connectés. La région connaît une croissance significative dans les applications résidentielles, pédiatriques et gériatriques, les implants étant intégrés aux nouveaux protocoles de traitement et aux mises à niveau pour les utilisateurs d'aides auditives existantes.

Analyse du marché britannique des implants d'oreille moyenne

Le marché britannique des implants d'oreille moyenne devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux techniques de réhabilitation auditive avancées, la prévalence croissante de la perte auditive et la demande de services d'audiologie de haute qualité. Les inquiétudes liées à la détérioration auditive à long terme incitent les adultes et les enfants à opter pour des solutions implantables. Le système de santé britannique, une couverture d'assurance étendue et l'accent mis sur l'information des patients concernant les options d'implants devraient continuer à stimuler la croissance du marché. Par ailleurs, les essais cliniques en cours et les collaborations entre les fabricants d'implants et les hôpitaux du NHS favorisent l'introduction de dispositifs de pointe.

Analyse du marché allemand des implants d'oreille moyenne

Le marché allemand des implants d'oreille moyenne devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'innovation technologique, la sensibilisation croissante aux solutions auditives numériques et le vieillissement de la population. L'infrastructure de santé performante de l'Allemagne, associée à son orientation vers la médecine de précision et la réadaptation, favorise l'adoption des systèmes auditifs cochléaires et à ancrage osseux. L'intégration aux plateformes de téléaudiologie et aux systèmes de programmation numérique se généralise, avec une forte préférence pour les solutions fiables, peu invasives et centrées sur le patient. Les initiatives gouvernementales en faveur d'une intervention précoce en cas de perte auditive contribuent également à la croissance du marché.

Analyse du marché des implants d'oreille moyenne en Asie-Pacifique

Le marché des implants d'oreille moyenne en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par la prévalence croissante des troubles auditifs, l'urbanisation, l'augmentation des revenus disponibles et l'accès accru à des infrastructures de santé de pointe dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante de la région à la réhabilitation auditive, conjuguée aux initiatives gouvernementales favorisant l'adoption des technologies de la santé, accélère le déploiement des implants d'oreille moyenne. De plus, l'émergence de la région Asie-Pacifique comme pôle de consommation et de production de dispositifs implantables contribue à améliorer l'accessibilité et l'abordabilité, élargissant ainsi le nombre de patients potentiels.

Analyse du marché japonais des implants d'oreille moyenne

Le marché japonais des implants d'oreille moyenne est en plein essor grâce à un système de santé performant, au vieillissement de la population et à la demande croissante de solutions auditives de pointe. Les patients privilégient de plus en plus les systèmes cochléaires et piézoélectriques entièrement implantables pour leur confort, leur esthétique et leurs performances auditives supérieures. L'intégration avec la programmation à distance et les outils d'audiologie numérique favorise leur adoption, tant à domicile qu'en milieu hospitalier. Par ailleurs, les programmes gouvernementaux de soutien aux soins auditifs pour les personnes âgées et la collaboration continue entre les fabricants d'implants et les hôpitaux contribuent également à cette croissance.

Analyse du marché indien des implants d'oreille moyenne

Le marché indien des implants d'oreille moyenne a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une sensibilisation accrue aux solutions contre la perte auditive, à une urbanisation rapide et au développement des infrastructures de santé. L'Inde s'impose comme un marché important pour les systèmes auditifs cochléaires et à ancrage osseux, tant chez les adultes que chez les enfants. L'essor des soins de santé connectés, l'accessibilité croissante des dispositifs implantables et la présence active de fabricants nationaux et internationaux sont autant de facteurs clés de cette croissance. Les initiatives publiques et privées visant à améliorer les services d'audiologie dans les zones urbaines et périurbaines contribuent également à l'essor du marché.

part de marché des implants d'oreille moyenne

Le secteur des implants d'oreille moyenne est principalement dominé par des entreprises bien établies, notamment :

- Cochlear Limited (Australie)

- MED‑EL Électronique médicale (Autriche)

- Sonova Holding AG (Suisse)

- Advanced Bionics AG (Suisse)

- Nurotron Biotechnology (Chine)

- Oticon Medical (Danemark)

- Envoy Medical Corporation (États-Unis)

- SeboTek Hearing Systems, LLC (États-Unis)

- Audina Hearing Instruments, Inc. (États-Unis)

- Ototronix (États-Unis)

- GN Store Nord (Danemark)

- Widex A/S (Danemark)

- Listent Medical Co., Ltd. (Chine)

- Rion Co., Ltd. (Japon)

- HearForm, Inc. (États-Unis)

- Technologies auditives InnerScope (États-Unis)

- Technologies sonores avancées (ASTi) (États-Unis)

- Neurelec (France)

- HHTM (États-Unis)

- Solution pour les oreilles (États-Unis)

Quels sont les développements récents sur le marché mondial des implants d'oreille moyenne ?

- En décembre 2025, l'implant cochléaire de MED-EL est devenu la seule option approuvée par la FDA pour les enfants de sept mois et plus atteints de surdité neurosensorielle bilatérale, leur permettant un accès plus précoce aux sons et aux périodes critiques du développement du langage. Cette indication pédiatrique élargit considérablement l'accès à ce traitement pour les nourrissons qui n'y étaient pas éligibles auparavant.

- En juillet 2025, Cochlear Limited a annoncé le lancement et l'approbation par la FDA de son système Nucleus® Nexa™, le premier implant cochléaire doté d'un micrologiciel évolutif. Ce système permet aux patients d'accéder aux futures améliorations technologiques grâce aux mises à jour intégrées à l'implant, et non plus uniquement via des processeurs externes. Il comprend également un processeur de son plus petit et plus léger, offrant une autonomie d'une journée et une mémoire interne pour enregistrer les réglages auditifs du patient, ce qui représente une innovation majeure dans le domaine des implants cochléaires.

- En avril 2025, MED-EL USA a présenté son processeur audio SONNET 3 lors du congrès de l'American Cochlear Implant Association, mettant en avant sa connectivité sans fil intégrée, son traitement audio avancé et sa conception étanche IP68. Ce lancement favorise le développement de solutions sur mesure pour des pathologies telles que la surdité unilatérale et renforce l'offre clinique de l'entreprise.

- En novembre 2024, MED-EL Corporation a annoncé que la FDA avait approuvé l'élargissement des indications de son système d'implant cochléaire, permettant ainsi aux adultes présentant des déficits de reconnaissance vocale plus importants de bénéficier d'une implantation. Cette approbation a valu à l'entreprise sa première autorisation de la FDA relative à la préservation de l'audition, un avantage majeur pour le patient, synonyme de moindre perte auditive résiduelle après l'implantation.

- En juillet 2024, Oticon Medical a annoncé que son système Sentio™, un implant auditif à conduction osseuse transcutanée active, avait reçu l'autorisation de la FDA américaine et le marquage CE, offrant ainsi le système à conduction osseuse transcutanée le plus petit disponible. Ce système élargit les options auditives pour les personnes souffrant de surdité de transmission ou mixte, sans piliers saillants, améliorant ainsi le confort et l'esthétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.