Global Military Drones Market

Taille du marché en milliards USD

TCAC :

%

USD

15.59 Billion

USD

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

Segmentation du marché mondial des drones militaires, par plateforme (stratégique, tactique et petite taille), vitesse (subsonique et supersonique), type de service (voilure fixe, voilure tournante et hybride/transitionnel), type de propulsion (pile à combustible hybride, alimentée par batterie et autres), mode de lancement (catapulte, décollage et atterrissage automatiques, lancement manuel et décollage vertical), portée (au-delà de la ligne de visée (BLOS), ligne de visée visuelle étendue (EVLOS) et ligne de visée visuelle (VLOS)), application (reconnaissance, surveillance et acquisition d'objectifs (ISRT), renseignement, opérations de combat, livraison et transport, véhicules aériens de combat sans pilote (UCAV) et gestion des dommages de combat), mode de fonctionnement (piloté à distance, piloté en option et entièrement autonome), endurance ( 6 heures, 2 à 6 heures et 150 kilogrammes, 25 à 150 kilogrammes et

Taille du marché des drones militaires

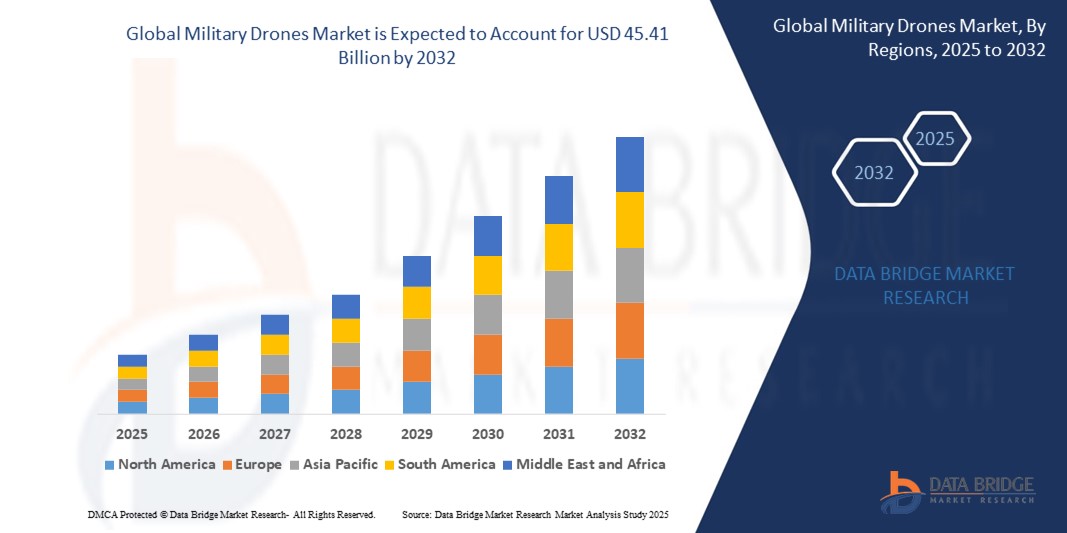

- La taille du marché mondial des drones militaires était évaluée à 15,59 milliards USD en 2024 et devrait atteindre 45,41 milliards USD d'ici 2032 , à un TCAC de 14,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des dépenses de défense et les avancées rapides des technologies de drones, notamment l'intelligence artificielle, la navigation autonome et les systèmes de liaison de données. Ces innovations permettent aux drones militaires d'effectuer un plus large éventail de missions stratégiques, tactiques et de surveillance, avec une efficacité et une précision accrues dans divers scénarios de combat.

- Par ailleurs, la montée des tensions géopolitiques, les conflits transfrontaliers et la demande croissante de renseignements, de surveillance et de reconnaissance (ISR) en temps réel accélèrent l'adoption mondiale des drones par les forces de défense. L'intégration des drones dans les opérations multi-domaines stimule considérablement le développement et le déploiement de systèmes aériens sans pilote dans les économies développées et émergentes.

Analyse du marché des drones militaires

- Les drones militaires sont des véhicules aériens sans pilote (UAV) utilisés par les forces armées pour des missions telles que la surveillance, l'acquisition d'objectifs, la collecte de renseignements, les opérations de combat et le soutien logistique. Ces systèmes varient en portée, taille, endurance et capacités, et sont souvent équipés de capteurs, de caméras, de munitions et de systèmes de communication pour des missions autonomes ou télépilotées.

- La forte demande de drones militaires est motivée par leur efficacité à réduire les risques humains, à améliorer la précision opérationnelle et à faciliter la prise de décision en temps réel, en temps de paix comme en situation de conflit. Les investissements croissants dans les technologies d'essaims de drones, les drones furtifs et les plateformes éprouvées au combat contribuent également à l'expansion de ce marché.

- L'Amérique du Nord a dominé le marché des drones militaires avec une part de 40,5 % en 2024, en raison de budgets de défense robustes, d'infrastructures technologiques avancées et du déploiement croissant de drones pour la surveillance, la sécurité des frontières et les missions de combat.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des drones militaires au cours de la période de prévision en raison de l'augmentation des dépenses de défense, de l'escalade des conflits territoriaux et de l'adoption croissante de systèmes sans pilote dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment subsonique a dominé le marché avec une part de marché de 63,3 % en 2024, en raison de son utilisation intensive dans les opérations de renseignement, de surveillance et de reconnaissance (ISR), où l'endurance en vol, la consommation de carburant et la stabilité de la navigation sont essentielles. Ces drones sont parfaitement adaptés aux missions de surveillance continue sur de vastes zones et sont plébiscités pour leur fonctionnement plus silencieux, leurs coûts de développement réduits et leur compatibilité avec les infrastructures de défense existantes, ce qui en fait le choix privilégié des forces armées du monde entier.

Portée du rapport et segmentation du marché des drones militaires

|

Attributs |

Principales perspectives du marché des drones militaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des drones militaires

« Adoption croissante des technologies avioniques avancées »

- Le marché des drones militaires connaît un changement technologique majeur à mesure que les agences de défense améliorent les capacités des drones avec une avionique avancée, des commandes de vol pilotées par l'IA, des capteurs multispectraux et des communications cryptées pour répondre aux besoins de la guerre moderne.

- Par exemple, le RQ-4 Global Hawk de Northrop Grumman et le MQ-9 Reaper de General Atomics sont équipés de systèmes avioniques de pointe, offrant une surveillance en temps réel, une navigation autonome et un partage de données intégré avec les centres de commandement lors d'opérations à haut risque.

- Les forces de défense déploient de plus en plus de drones dotés de capacités de vol autonomes et d'une résistance à la guerre électronique pour garantir le succès des missions dans des environnements contestés et sans GPS.

- Les drones tactiques miniaturisés gagnent en importance, dotés d'une stabilisation avancée, d'une imagerie thermique et d'une reconnaissance d'objets basée sur l'IA, permettant aux unités de niveau infanterie d'effectuer des reconnaissances localisées et de détecter les menaces.

- Des entreprises telles qu'Elbit Systems, Thales Group et Turkish Aerospace Industries investissent massivement dans la modernisation des plateformes de drones avec des systèmes de ciblage, de déviation radar et de vol adaptatif de nouvelle génération, répondant ainsi à la demande croissante en matière de défense mondiale.

- L'adoption de l'association d'avions habités et non habités, l'intégration de contre-mesures électroniques et l'autonomie de nouvelle génération font de l'avionique avancée un élément central des stratégies modernes de conception et de déploiement de drones.

Dynamique du marché des drones militaires

Conducteur

« Demande croissante de renseignements, de surveillance et de reconnaissance (ISR) »

- Les tensions géopolitiques croissantes, la guerre asymétrique et les préoccupations en matière de sécurité aux frontières ont fait de l'ISR l'application la plus stratégique dans les opérations de drones, poussant les forces militaires à adopter des plates-formes capables de suivi et de reconnaissance 24 heures sur 24, 7 jours sur 7.

- Par exemple, les MQ-1 Predator et MQ-9 Reaper de General Atomics, ainsi que le Heron TP d'Israel Aerospace Industries, sont largement utilisés par l'US Air Force, les forces armées indiennes et les forces de défense israéliennes (FDI) pour des missions ISR à haute altitude et longue endurance.

- Ces drones fournissent une surveillance aérienne persistante, des images en temps réel et des capacités de ciblage de précision, permettant aux forces de défense de prendre des décisions stratégiques plus rapides tout en réduisant la dépendance aux avions de reconnaissance habités.

- Les systèmes ISR améliorés par l'IA, disponibles sur des plateformes telles que PHASA-35 de BAE Systems et Falco EVO de Leonardo, permettent un traitement plus rapide des renseignements, une classification des objets et une surveillance prédictive des menaces dans des environnements de champ de bataille dynamiques.

- De nombreux pays privilégient les systèmes ISR par drones dans leurs programmes de modernisation, notamment le projet Cheetah indien et l'initiative européenne MALE RPAS (Eurodrone), favorisant ainsi une innovation constante dans la technologie des drones militaires. Les drones ISR se diversifient également dans des rôles de surveillance maritime, avec des plateformes telles que le Boeing MQ-25 Stingray qui s'apprête à soutenir les opérations navales de l'US Navy.

Retenue/Défi

« Dépendance à la connectivité par satellite »

- L'efficacité opérationnelle des drones militaires, en particulier pour les missions au-delà de la ligne de vue visuelle (BVLOS), de reconnaissance stratégique et de frappe, dépend fortement de la fiabilité des systèmes de communication par satellite, qui présentent des vulnérabilités à la fois opérationnelles et sécuritaires.

- Par exemple, les forces utilisant le RQ-4 Global Hawk de Northrop Grumman et le MQ-9 Reaper de General Atomics ont signalé des perturbations de mission dues à une panne temporaire ou à un brouillage des communications par satellite, en particulier dans les zones de conflit où les adversaires déploient des systèmes de guerre électronique (GE) sophistiqués.

- Les applications à large bande passante, telles que le streaming vidéo HD en temps réel, la télémétrie et la fusion de capteurs ISR, nécessitent des liaisons satellite stables, ce qui augmente la complexité et le coût du déploiement, en particulier dans les régions éloignées ou sous-développées.

- Les principaux fournisseurs de services par satellite tels que Viasat, Inmarsat et Iridium Communications jouent un rôle essentiel dans le maintien des opérations de drones, mais la dépendance à l'égard des infrastructures tierces rend ces systèmes plus vulnérables aux menaces externes ou aux pannes de service.

- Les fabricants explorent des systèmes de communication hybrides, tels que les réseaux de satellites LEO (par exemple, Starlink Military de SpaceX) et les basculements multibandes, pour réduire la latence et lutter contre les interférences de signaux, mais ces solutions sont encore en cours de test opérationnel.

Portée du marché des drones militaires

Le marché est segmenté sur la base de la plate-forme, de la vitesse, du type de service, du type de propulsion, du mode de lancement, de la portée, de l'application, du mode de fonctionnement, de l'endurance et du MTOW.

- Par plateforme

En fonction de la plateforme, le marché des drones militaires est segmenté en drones stratégiques, tactiques et de petite taille. Le segment stratégique a représenté la plus grande part de chiffre d'affaires en 2024, compte tenu de son rôle essentiel dans les missions longue portée et la surveillance à haute altitude des points chauds géopolitiques. Les drones stratégiques sont appréciés pour leur capacité à emporter des charges utiles sophistiquées, notamment des capteurs, des radars et des équipements de communication, permettant des opérations de longue durée pour la collecte de renseignements et la surveillance des menaces. Les gouvernements du monde entier privilégient ces drones pour la surveillance des frontières, les systèmes d'alerte précoce et les capacités de frappe en profondeur, en raison de leur endurance supérieure et de leur haut potentiel opérationnel.

Le segment des petits drones devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par leur adoption rapide dans le combat urbain et les missions de renseignement localisées sur le champ de bataille. Leur portabilité, leur rentabilité et leur facilité de déploiement en font des appareils idéaux pour les unités tactiques et les forces spéciales. L'intégration croissante de la détection d'objets basée sur l'IA, de la coordination en essaim et de la technologie furtive dans les petits drones renforce leur aptitude à la reconnaissance en temps réel et aux missions ciblées en terrain complexe.

- Par vitesse

En fonction de leur vitesse, le marché est segmenté en drones subsoniques et supersoniques. Les drones subsoniques ont dominé le marché en 2024 avec une part substantielle de 63,3 %, grâce à leur utilisation intensive dans les opérations de renseignement, de surveillance et de reconnaissance (ISR) où l'endurance en vol, la consommation de carburant et la stabilité de navigation sont essentielles. Ces drones sont particulièrement adaptés aux missions de surveillance continue sur de vastes zones et sont plébiscités pour leur fonctionnement plus silencieux, leurs coûts de développement réduits et leur compatibilité avec les infrastructures de défense existantes, ce qui en fait le choix privilégié des forces armées du monde entier.

Les drones supersoniques devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans des drones de combat ultra-rapides de nouvelle génération, capables de pénétrer les systèmes de défense ennemis avancés. Leurs applications dans le déploiement de leurres, la guerre électronique et la mise en œuvre de frappes rapides se développent grâce aux programmes de modernisation de la défense qui privilégient des capacités de réaction plus rapides dans les zones de conflit dynamiques.

- Par type de service

En fonction du type de service, le marché se divise en drones à voilure fixe, à voilure tournante et hybrides/transitoires. Le segment des drones à voilure fixe a obtenu la plus grande part de marché en 2024, en grande partie grâce à son efficacité aérodynamique et à sa plus grande autonomie de vol, ce qui en fait la configuration privilégiée pour les opérations de surveillance et de combat à longue portée. Ces plateformes sont privilégiées par les agences de défense pour les missions nécessitant une couverture à haute altitude et une flexibilité de charge utile.

Le segment des drones hybrides/transitionnels devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à la demande croissante de drones polyvalents alliant décollage vertical et autonomie étendue des aéronefs à voilure fixe. Ces drones sont particulièrement utiles dans les régions où les infrastructures de piste sont limitées ou pour les missions nécessitant un déploiement rapide suivi d'un vol de longue durée.

- Par type de propulsion

Selon le type de propulsion, le marché des drones militaires se divise en deux catégories : hybrides à pile à combustible, à batterie et autres. Le segment des drones à batterie a dominé le marché en 2024, grâce aux avancées des technologies lithium-ion et à semi-conducteurs, qui permettent des missions plus longues et des drones plus légers. Les systèmes à batterie sont privilégiés pour les drones tactiques en raison de leur signature acoustique plus faible et de leurs émissions de chaleur réduites, facilitant ainsi les opérations secrètes.

Le segment des piles à combustible hybrides devrait connaître la croissance la plus rapide d'ici 2032, grâce à sa capacité à combiner densité énergétique et temps de ravitaillement réduits, ce qui le rend idéal pour les missions à haute endurance. Les secteurs de la défense privilégient de plus en plus les drones à piles à combustible hybrides pour étendre leur rayon d'action tout en réduisant le soutien logistique et l'empreinte environnementale.

- En mode lancement

En fonction du mode de lancement, le marché est segmenté en lanceurs catapultés, systèmes à décollage et atterrissage automatiques (ATOL), systèmes à lancement manuel et systèmes à décollage vertical. Le segment des systèmes à décollage et atterrissage automatiques (ATOL) a conquis la plus grande part de marché en 2024 grâce à sa précision opérationnelle et à la réduction du recours à un pilote qualifié, ce qui améliore la fiabilité du déploiement dans des environnements isolés ou hostiles. Ces systèmes sont largement utilisés dans les drones stratégiques et à voilure fixe nécessitant un contrôle autonome constant.

Le décollage vertical devrait connaître sa plus forte croissance entre 2025 et 2032, stimulé par le déploiement croissant de drones à voilure tournante et hybrides pour la surveillance urbaine, les opérations maritimes et les terrains restreints. Leur capacité de lancement et de récupération sans infrastructure traditionnelle est essentielle pour la logistique militaire moderne et les missions d'intervention rapide.

- Par gamme

En fonction de leur portée, le marché est segmenté en drones hors champ de vision (BLOS), en drones à visée visuelle étendue (EVLOS) et en drones à visée visuelle (VLOS). Le segment BLOS détenait la plus grande part de marché en 2024, en raison de sa nécessité pour les opérations stratégiques transfrontalières et en profondeur sur le territoire adverse. Ces drones sont essentiels à la collecte continue de renseignements et au soutien des systèmes de communication par satellite, ce qui les place au cœur des opérations de défense mondiales.

Le segment EVLOS devrait connaître une croissance TCAC maximale, soutenue par l'intégration croissante de la télémétrie en temps réel, de l'analyse pilotée par l'IA et du relais de données chiffrées au sein des drones tactiques et de petite taille. Les capacités EVLOS comblent le fossé entre les opérations à courte portée et la surveillance approfondie, offrant une flexibilité en matière de renseignement sur le champ de bataille.

- Par application

En fonction des applications, le marché est segmenté en reconnaissance, surveillance et acquisition d'objectifs (ISRT), renseignement, opérations de combat, livraison et transport, drones de combat (UCAV) et gestion des dommages au combat. Le segment ISRT a dominé le marché en 2024, en raison du recours croissant des armées aux drones pour la collecte de renseignements et la détection des menaces 24h/24. Les drones sont des atouts essentiels pour surveiller les mouvements de l'ennemi, fournir des données de ciblage et faciliter les frappes de précision.

Le segment des drones devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par la demande croissante de capacités offensives sans pilote réduisant les risques pour les pilotes. Les progrès des systèmes d'armes autonomes, des technologies furtives et des charges utiles polyvalentes placent les drones au cœur des doctrines de guerre aérienne modernes.

- Par mode de fonctionnement

Selon le mode de fonctionnement, le marché se divise en systèmes télépilotés, optionnels et entièrement autonomes. Le segment des systèmes télépilotés a dominé le marché en 2024, grâce à son adoption généralisée dans les missions de combat et de surveillance, où la prise de décision humaine en temps réel est essentielle. Les opérateurs militaires privilégient ces systèmes pour leur fiabilité éprouvée et leur adaptabilité tactique.

Le segment des véhicules entièrement autonomes devrait connaître sa croissance la plus rapide d'ici 2032, grâce aux progrès rapides de l'IA, de l'informatique embarquée et de la fusion de données de capteurs. Ces systèmes sont déployés pour des tâches exigeant un fonctionnement continu sans intervention manuelle, comme la surveillance des frontières, l'ISR et le ciblage automatisé.

- Par Endurance

En fonction de l'endurance, le marché est segmenté en > 6 heures, 2 à 6 heures et < 1 à 2 heures. Le segment > 6 heures a conquis la plus grande part de marché en 2024, soutenu par le déploiement croissant de drones stratégiques pour des missions prolongées. Ces drones à longue endurance sont essentiels pour la surveillance continue, la guerre électronique et les relais de communication sécurisés sur des théâtres d'opérations étendus.

Le segment des missions de moins de 1 à 2 heures devrait connaître la croissance la plus rapide, notamment grâce à la demande de drones tactiques légers utilisés pour la reconnaissance de courte durée et le soutien au combat en zone urbaine. Ces drones offrent un déploiement rapide, une grande facilité de contrôle et une capacité à fournir des renseignements urgents sur le champ de bataille.

- Par MTOW

Sur la base de la masse maximale au décollage (MTOW), le marché est segmenté en > 150 kilogrammes, 25-150 kilogrammes et < 25 kilogrammes. Le segment des > 150 kilogrammes a dominé le marché en 2024, dominé par les drones de transport lourd capables d'emporter des systèmes ISR avancés, des munitions lourdes et des charges utiles multicapteurs. Ces plateformes sont largement utilisées dans les missions stratégiques et les opérations à longue portée.

Le segment des moins de 25 kg devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce au déploiement croissant des micro et mini-drones en combat rapproché, lors d'opérations spéciales et de patrouilles frontalières. Leur légèreté permet un lancement manuel et une mobilité rapide, ce qui les rend idéaux pour des applications militaires agiles et en temps réel.

Analyse régionale du marché des drones militaires

- L'Amérique du Nord a dominé le marché des drones militaires avec la plus grande part de revenus de 40,5 % en 2024, grâce à des budgets de défense robustes, une infrastructure technologique avancée et le déploiement croissant de drones pour la surveillance, la sécurité des frontières et les missions de combat.

- La région bénéficie d'une solide base industrielle de défense et de programmes de modernisation menés par le gouvernement, axés sur les systèmes autonomes, l'intégration de l'IA et les drones à haute endurance.

- L'accent croissant mis sur les capacités de renseignement, de surveillance et de reconnaissance (ISR) et le rythme rapide de l'innovation dans les technologies des drones continuent de consolider le leadership de l'Amérique du Nord dans le paysage mondial des drones militaires.

Aperçu du marché des drones militaires américains

Le marché américain des drones militaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des investissements importants du ministère de la Défense et à une feuille de route complète pour l'intégration des drones dans toutes les branches militaires. Les États-Unis recherchent activement des capacités avancées telles que les drones en essaim, les concepts d'ailiers fidèles et les drones de combat (UCAV) pour les missions de frappe de précision. L'accent continu mis par le pays sur la modernisation de son infrastructure de défense aérienne, combiné à l'importance croissante accordée aux systèmes autonomes et au RSR en temps réel, renforce sa domination sur le marché mondial des drones militaires.

Aperçu du marché européen des drones militaires

L'Europe devrait connaître une croissance substantielle du marché des drones militaires au cours de la période de prévision, soutenue par l'instabilité géopolitique croissante, les menaces transfrontalières et la demande croissante de drones tactiques et stratégiques dans les pays membres de l'OTAN. Les gouvernements européens allouent de plus en plus de budgets de défense au développement de drones locaux, aux coentreprises et aux collaborations internationales telles que le programme Eurodrone. Les applications ISR et de surveillance demeurent une priorité absolue pour les opérations militaires, en particulier pour la sécurité des frontières et les missions de maintien de la paix. L'intégration des drones dans les opérations multi-domaines et les plans nationaux de modernisation de la défense est un facteur clé de croissance du marché européen.

Aperçu du marché des drones militaires au Royaume-Uni

Le marché britannique des drones militaires devrait connaître une croissance soutenue au cours de la période de prévision, grâce aux investissements stratégiques du ministère de la Défense dans les systèmes de drones de nouvelle génération et à l'intégration de drones au Système de combat aérien du futur (SCAF). Le Royaume-Uni se concentre sur le développement de drones de soutien et le déploiement de drones pour la surveillance maritime, la reconnaissance du champ de bataille et le soutien aérien autonome. Ces initiatives s'inscrivent dans les objectifs plus larges de transformation de la défense du pays, qui privilégient l'innovation, l'interopérabilité et les capacités de réaction rapide dans la guerre moderne.

Aperçu du marché allemand des drones militaires

Le marché allemand des drones militaires devrait connaître une croissance régulière, le gouvernement continuant de privilégier l'innovation en matière de défense et la coopération multilatérale au sein de l'Union européenne. Le pays joue un rôle important dans des projets de défense communs tels qu'Eurodrone, qui visent à réduire la dépendance aux plateformes non européennes. La Bundeswehr intègre des drones tactiques et de classe MALE à son dispositif de défense pour les opérations de RSR, de surveillance et de connaissance situationnelle. L'évolution des défis de sécurité et les investissements soutenus dans l'acquisition de drones devraient soutenir l'expansion du marché tout au long de la période de prévision.

Aperçu du marché des drones militaires en Asie-Pacifique

L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la hausse des dépenses de défense, l'escalade des conflits territoriaux et l'adoption croissante de systèmes sans pilote dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La région connaît une militarisation et une modernisation rapides de ses forces de défense, les drones jouant un rôle central dans la surveillance des frontières, la contre-insurrection et les opérations maritimes. Les gouvernements locaux investissent massivement dans les capacités nationales de fabrication de drones, la navigation autonome et les drones à haute endurance. Les programmes d'innovation soutenus par les gouvernements, les efforts d'autosuffisance technologique et les partenariats stratégiques renforcent encore la position de l'Asie-Pacifique sur le marché mondial des drones militaires.

Aperçu du marché des drones militaires en Chine

En 2024, la Chine a représenté la plus grande part de revenus du marché des drones militaires en Asie-Pacifique, grâce à ses ambitieux plans de modernisation militaire, à sa production massive de drones et à sa concentration stratégique sur les applications ISR et de combat. L'armée chinoise exploite les drones pour des patrouilles frontalières étendues, la reconnaissance navale et des capacités de frappe sur divers terrains. Les initiatives gouvernementales encourageant l'autonomie dans la fabrication de matériel de défense et l'exportation mondiale de drones militaires renforcent encore l'influence de la Chine dans ce secteur. Le développement rapide des technologies d'essaim basées sur l'IA et des systèmes de drones furtifs souligne l'ambition de la Chine de devenir une force dominante dans l'innovation en matière de drones militaires.

Aperçu du marché des drones militaires au Japon

Le marché japonais des drones militaires prend de l'ampleur grâce à l'accent mis par le pays sur le renforcement de ses capacités de défense pour répondre aux tensions sécuritaires régionales et aux contraintes démographiques. Avec des effectifs de défense limités, le Japon s'appuie de plus en plus sur des systèmes sans pilote pour effectuer des missions de RSR et des patrouilles maritimes dans ses vastes eaux territoriales. Le gouvernement japonais soutient le développement national des technologies de drones et étudie l'intégration de l'IA, de la 5G et de fonctionnalités autonomes pour améliorer les fonctionnalités des drones. L'accent stratégique mis par le Japon sur l'autodéfense, conjugué aux avancées technologiques, devrait stimuler considérablement la croissance de son marché des drones militaires.

Part de marché des drones militaires

L'industrie des drones militaires est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Safran (France)

- General Atomics (États-Unis)

- IAI (Israël)

- Lockheed Martin Corporation. (États-Unis)

- AeroVironment, Inc. (États-Unis)

- Textron Inc. (États-Unis)

- Teledyne FLIR LLC (États-Unis)

- Northrop Grumman (États-Unis)

- BAE Systems (Royaume-Uni)

- AÉRONAUTIQUE (Israël)

- Boeing (États-Unis)

- Thales (France)

- Leonardo SpA (Italie)

- Elbit Systems Ltd (Israël)

- SAAB (Suède)

Derniers développements sur le marché mondial des drones militaires

- En juin 2024, le groupe Thales a lancé OpenDRobotics, une solution de pointe visant à améliorer le combat collaboratif grâce à l'intégration de technologies robotiques dans des drones aériens et terrestres. Exploitant l'intelligence artificielle (IA), la plateforme permet des missions impliquant l'humain et renforce l'autonomie des drones militaires tout en minimisant la charge de travail des opérateurs. Cette innovation devrait avoir un impact significatif sur le marché des drones militaires en accélérant l'adoption de systèmes de drones interopérables basés sur l'IA et en renforçant la transition vers des opérations de combat plus autonomes et plus efficaces au sein des forces de défense mondiales.

- En mars 2023, Northrop Grumman Corporation, en collaboration avec Shield AI, a été sélectionné par l'armée américaine pour le concours Future Tactical Unmanned Aircraft System (FTUAS), Increment 2. Cette opportunité les positionne comme remplaçants potentiels du drone tactique RQ-7B Shadow, mettant en valeur leur technologie de pointe et leur expertise dans les systèmes aériens sans pilote.

- En février 2023, Boeing a annoncé que son drone MQ-28 pourrait constituer un atout précieux pour l'arsenal de l'US Air Force, marquant ainsi une avancée majeure pour le géant de l'aérospatiale. Ce développement ouvre de nouvelles perspectives de croissance et de collaboration dans le secteur de la défense, démontrant l'engagement de Boeing en faveur de l'innovation et sa capacité à s'adapter à l'évolution des besoins militaires.

- En mars 2022, Gambit, une plateforme de collaboration autonome (PCA), a été conçue grâce à l'ingénierie numérique pour accélérer la mise sur le marché et réduire les coûts d'acquisition. Cette plateforme propulsée par réaction est conçue pour la suprématie aérienne et tire parti des avancées de l'intelligence artificielle et des systèmes autonomes, visant à révolutionner les capacités de défense futures.

- En décembre 2021, Mojave, un véhicule aérien sans pilote (UAV) à décollage et atterrissage courts (ADAC), a été présenté. Basé sur l'avionique et les systèmes de commandes de vol du MQ-9 Reaper et du MQ-1C Gray Eagle Extended Range, il est équipé d'une cellule Gray Eagle, d'ailes élargies avec dispositifs hypersustentateurs et d'un turbopropulseur Rolls-Royce de 450 ch.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.