Global Minimally Invasive Non Invasive Product Service Market

Taille du marché en milliards USD

TCAC :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

Segmentation du marché mondial des produits et services mini-invasifs et non invasifs, par produit (dispositifs chirurgicaux, robotique médicale, systèmes de surveillance et de visualisation, équipements électrochirurgicaux et auxiliaires, et équipements endochirurgicaux), chirurgie (chirurgie esthétique, gastro-intestinale, gynécologique, urologique, thoracique, cardiaque, vasculaire et orthopédique), technologie (imagerie non visuelle, chirurgie transcathéter et chirurgie laparoscopique), utilisateur final (services chirurgicaux hospitaliers, centres chirurgicaux, chirurgiens, écoles de médecine, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits et services minimalement invasifs et non invasifs

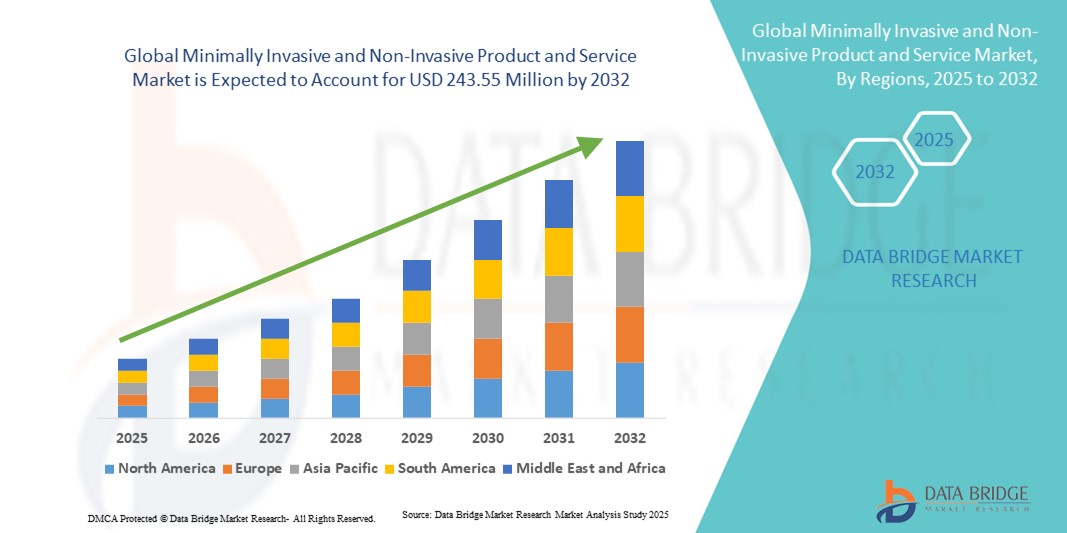

- La taille du marché mondial des produits et services mini-invasifs et non invasifs était évaluée à 152,80 millions USD en 2024 et devrait atteindre 243,55 millions USD d'ici 2032 , à un TCAC de 6,00 % au cours de la période de prévision.

- L'expansion du marché est fortement stimulée par la prévalence croissante des maladies chroniques, la demande de procédures de récupération plus rapides et le passage mondial vers des options de traitement ambulatoires et moins traumatisantes, le tout soutenu par des innovations technologiques dans les dispositifs médicaux et les diagnostics.

- De plus, la préférence croissante des patients pour des alternatives sûres, économiques et efficaces aux méthodes chirurgicales traditionnelles positionne les solutions mini-invasives et non invasives comme la norme de soins. Cette dynamique convergente accélère leur adoption dans les établissements de santé, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des produits et services minimalement invasifs et non invasifs

- Les produits et services mini-invasifs et non invasifs, englobant des outils chirurgicaux avancés, l'imagerie diagnostique et les technologies thérapeutiques, deviennent essentiels dans la prestation de soins de santé modernes en raison de leur traumatisme réduit, de leurs temps de récupération plus rapides et de la sécurité accrue des patients par rapport aux approches conventionnelles.

- La demande croissante pour ces solutions est principalement motivée par la charge mondiale croissante des maladies chroniques, le vieillissement des populations nécessitant des interventions fréquentes et la préférence croissante des patients pour des traitements plus sûrs, rentables et ambulatoires.

- L'Amérique du Nord a dominé le marché des produits et services mini-invasifs et non invasifs avec la plus grande part de revenus de 40,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption rapide de technologies médicales innovantes et une forte présence de fabricants d'appareils de premier plan, les États-Unis étant leaders dans les chirurgies mini-invasives et l'adoption de diagnostics non invasifs.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des produits et services mini-invasifs et non invasifs au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'urbanisation croissante et de la demande croissante d'options de traitement accessibles et efficaces.

- Le segment des dispositifs chirurgicaux a dominé le marché des produits et services mini-invasifs et non invasifs avec une part de 43 % en 2024, attribuée à leur application généralisée en cardiologie, en orthopédie et en oncologie, combinée à de solides résultats cliniques et à une forte acceptation par les prestataires de soins de santé et les patients.

Portée du rapport et segmentation du marché des produits et services minimalement invasifs et non invasifs

|

Attributs |

Informations clés sur le marché des produits et services peu invasifs et non invasifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits et services minimalement invasifs et non invasifs

Intégration croissante de la robotique, de l'IA et des technologies d'imagerie

- Une tendance importante et croissante sur le marché mondial des produits et services mini-invasifs et non invasifs est l’intégration croissante de la robotique, de l’intelligence artificielle ( IA) et des technologies d’imagerie avancées pour améliorer la précision chirurgicale, réduire les risques et améliorer les résultats cliniques.

- Par exemple, les systèmes robotisés da Vinci d'Intuitive Surgical utilisent l'imagerie améliorée par l'IA et des instruments de précision pour permettre aux chirurgiens de réaliser des interventions très complexes avec un minimum de traumatisme. De même, la plateforme de chirurgie robotisée Hugo de Medtronic fournit des analyses et des conseils d'imagerie en temps réel pour une prise de décision optimisée.

- L'intégration de l'IA permet l'analyse prédictive pour la planification préopératoire, la visualisation en temps réel pendant les interventions et le suivi post-opératoire, optimisant ainsi la sécurité des patients et leur rétablissement. Par exemple, les solutions d'imagerie basées sur l'IA sont de plus en plus adoptées pour guider les diagnostics non invasifs tels que la tomodensitométrie , l'IRM et l'échographie.

- L'adoption progressive des innovations en robotique et en imagerie transforme les blocs opératoires en environnements intelligents, pilotés par les données, où les cliniciens peuvent opérer avec une visibilité et un contrôle accrus. Cette tendance transforme la prestation de soins en réduisant les séjours hospitaliers, en favorisant les interventions ambulatoires et en diminuant les coûts globaux des traitements.

- Par conséquent, des entreprises telles que Johnson & Johnson (via sa plateforme robotique Ottava) et Siemens Healthineers investissent massivement dans des systèmes mini-invasifs et non invasifs basés sur l'IA, reflétant une évolution vers des technologies plus intelligentes, connectées et centrées sur le patient.

- La demande pour des solutions technologiquement avancées augmente rapidement sur les marchés développés et émergents, car les prestataires et les patients accordent de plus en plus d'importance à la précision, à la sécurité et à l'efficacité des approches thérapeutiques.

Dynamique du marché des produits et services minimalement invasifs et non invasifs

Conducteur

Demande croissante en raison de l'augmentation des maladies chroniques et de la préférence des patients pour des alternatives plus sûres

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, le cancer et les affections orthopédiques, associée à la préférence croissante des patients pour des procédures qui minimisent les traumatismes et le temps de récupération, est un moteur majeur de ce marché.

- Par exemple, en mars 2024, Boston Scientific a élargi son portefeuille de cardiologie interventionnelle mini-invasive avec le lancement du système d'ablation par champ pulsé Farapulse™, répondant ainsi à la demande croissante de traitement de la fibrillation auriculaire avec une réduction des complications. Ces innovations témoignent de l'importance accordée par le secteur à des options thérapeutiques plus sûres, plus rapides et plus efficaces.

- Les patients optent de plus en plus pour des interventions permettant une hospitalisation plus courte, une réduction de la douleur et des coûts inférieurs à ceux des chirurgies ouvertes traditionnelles. Cette préférence favorise l'adoption de dispositifs mini-invasifs, de systèmes d'imagerie et de diagnostics non invasifs dans le monde entier.

- En outre, la demande croissante de procédures ambulatoires, combinée à l’expansion des investissements dans les soins de santé et à des cadres de remboursement favorables dans de nombreuses régions, accélère encore la croissance du marché.

- La convergence de l’innovation technologique et de la demande des patients consolide les solutions mini-invasives et non invasives comme nouvelle norme de soins dans de nombreux domaines thérapeutiques.

Retenue/Défi

Coûts d'équipement élevés et obstacles à la conformité réglementaire

- Malgré leurs avantages, le coût initial élevé des systèmes chirurgicaux robotisés avancés, des modalités d’imagerie et des consommables spécialisés reste un obstacle important à leur adoption, en particulier dans les économies en développement et les petits établissements de santé.

- Par exemple, les systèmes de chirurgie robotique des principaux fabricants dépassent souvent plusieurs millions de dollars, avec des coûts supplémentaires de maintenance et de formation, ce qui les rend moins accessibles aux hôpitaux aux ressources limitées.

- De plus, les exigences réglementaires strictes et les longs délais d'approbation des nouveaux dispositifs compliquent l'entrée sur le marché et ralentissent l'adoption de solutions innovantes. Les différences régionales dans les cadres réglementaires compliquent encore davantage la commercialisation.

- Les préoccupations concernant la sécurité des données dans les plateformes d'imagerie et de robotique intégrées à l'IA s'ajoutent également aux défis de conformité, obligeant les entreprises à investir massivement dans les mesures de cybersécurité et de protection des données.

- Relever ces défis grâce à des conceptions de systèmes rentables, des modèles de financement flexibles, des voies d’approbation simplifiées et une plus grande importance accordée à la cybersécurité sera essentiel pour favoriser une adoption plus large et une croissance du marché à long terme.

Portée du marché des produits et services minimalement invasifs et non invasifs

Le marché est segmenté en fonction du produit, de la chirurgie, de la technologie et de l'utilisateur final

- Par produit

Sur la base des produits, le marché des produits et services mini-invasifs et non invasifs est segmenté en dispositifs chirurgicaux, robotique médicale, systèmes de surveillance et de visualisation, équipements électrochirurgicaux et auxiliaires, et équipements endochirurgicaux. Le segment des dispositifs chirurgicaux a dominé le marché avec la plus grande part de chiffre d'affaires (43 %) en 2024, grâce à leur large application dans de nombreuses spécialités, notamment la cardiologie, la gynécologie, l'orthopédie et l'urologie. Ces dispositifs constituent la base des procédures mini-invasives, offrant une précision accrue, une réduction des traumatismes et une récupération plus rapide des patients par rapport aux méthodes chirurgicales traditionnelles. L'adoption croissante des instruments laparoscopiques, des cathéters et des kits chirurgicaux mini-invasifs stimule la demande dans les hôpitaux et les centres chirurgicaux. Les preuves cliniques solides démontrant de meilleurs résultats pour les patients, associées à une réduction des séjours hospitaliers et des coûts, positionnent les dispositifs chirurgicaux comme le choix privilégié des professionnels de santé. Leur large utilité et les innovations constantes de cette catégorie confirment sa position de leader sur le marché mondial.

Le segment de la robotique médicale devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par l'adoption rapide de la chirurgie assistée par robot, qui se distingue par sa précision, sa flexibilité et sa capacité inégalées à réaliser des interventions complexes. Les investissements croissants d'entreprises telles qu'Intuitive Surgical, Medtronic et Johnson & Johnson dans les plateformes robotiques de nouvelle génération accélèrent les avancées technologiques. Ce segment prend de l'ampleur grâce à l'adoption par les hôpitaux de solutions robotisées pour les chirurgies cardiaques, orthopédiques et gynécologiques, améliorant ainsi les résultats et réduisant la fatigue chirurgicale. L'intégration de l'IA et de l'imagerie avancée renforce encore les capacités des systèmes robotisés, les rendant de plus en plus attractifs pour les chirurgiens et les patients. La demande croissante de techniques mini-invasives dans les économies émergentes et les politiques de remboursement avantageuses devraient stimuler une forte croissance dans ce segment.

- Par chirurgie

En termes de chirurgie, le marché des produits et services mini-invasifs et non invasifs est segmenté en chirurgies esthétique, gastro-intestinale, gynécologique, urologique, thoracique, cardiaque, vasculaire et orthopédique. En 2024, la chirurgie gastro-intestinale représentait la plus grande part de marché, en raison de la forte prévalence de troubles gastro-intestinaux tels que le cancer colorectal, les maladies de la vésicule biliaire et les hémorragies gastro-intestinales. Les interventions mini-invasives telles que la cholécystectomie laparoscopique et la chirurgie colorectale sont de plus en plus adoptées en raison de délais de récupération plus courts, de complications postopératoires réduites et de coûts plus faibles. Les hôpitaux privilégient les interventions gastro-intestinales mini-invasives afin d'améliorer la rotation des patients et de réduire la charge de travail des patients hospitalisés. L'utilisation croissante d'instruments endoscopiques et laparoscopiques a encore amélioré la précision et la sécurité des patients. La sensibilisation croissante au dépistage précoce des maladies et la disponibilité de technologies avancées contribuent à la prédominance de ce segment.

Les chirurgies cardiaques devraient connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la charge mondiale croissante des maladies cardiovasculaires et de l'adoption croissante de techniques mini-invasives telles que le remplacement valvulaire aortique par voie transcathéter (RVAC). Ces interventions réduisent considérablement les délais de récupération et les risques par rapport aux chirurgies à cœur ouvert, ce qui les rend très attractives pour les patients et les professionnels de santé. Le développement de technologies avancées d'imagerie et de cathéter a élargi le champ d'application des interventions cardiaques mini-invasives. Face au vieillissement de la population, plus vulnérable aux maladies cardiaques, la demande de traitements plus sûrs et moins invasifs s'accélère. Les partenariats entre les fabricants de dispositifs médicaux et les hôpitaux visant à élargir l'accès aux soins cardiaques mini-invasifs devraient soutenir une croissance soutenue dans ce segment.

- Par technologie

Sur la base de la technologie, le marché des produits et services mini-invasifs et non invasifs est segmenté en imagerie non visuelle, chirurgie transcathéter et chirurgie laparoscopique. La chirurgie laparoscopique détenait la plus grande part de chiffre d'affaires du marché en 2024, grâce à son utilisation répandue dans diverses interventions, notamment gynécologiques, gastro-intestinales et orthopédiques. Cette technique est bien établie en pratique clinique, offrant aux chirurgiens une visualisation, une précision et un contrôle améliorés tout en minimisant le traumatisme des patients. Ses avantages, tels qu'une hospitalisation plus courte, une récupération plus rapide et une réduction des complications, en ont fait la norme de soins dans de nombreuses spécialités. L'innovation continue dans les instruments et les technologies d'imagerie laparoscopiques renforce encore la domination de ce segment. La forte préférence des patients pour les procédures laparoscopiques mini-invasives et la large disponibilité de chirurgiens qualifiés ont consolidé son leadership sur le marché mondial.

Le segment de la chirurgie transcathéter devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la popularité croissante des interventions par cathéter telles que le TAVR, la réparation de la valve mitrale par cathéter et les interventions vasculaires par cathéter. Ces techniques offrent des alternatives vitales aux patients qui ne sont pas des candidats idéaux à la chirurgie ouverte en raison de leur âge ou de comorbidités. L'augmentation des autorisations réglementaires et des essais cliniques validant la sécurité et l'efficacité des interventions par cathéter favorise leur adoption à l'échelle mondiale. Le solide portefeuille de dispositifs par cathéter de nouvelle génération, associé à des cadres de remboursement favorables, accélère la pénétration du marché. Alors que les professionnels de santé privilégient de plus en plus les solutions cardiovasculaires moins invasives, le segment de la chirurgie transcathéter devrait connaître une croissance exceptionnelle.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des produits et services mini-invasifs et non invasifs est segmenté en services chirurgicaux hospitaliers, centres chirurgicaux, chirurgiens individuels, facultés de médecine, etc. En 2024, les services chirurgicaux hospitaliers ont dominé le marché, représentant la plus grande part de chiffre d'affaires grâce à leurs infrastructures de pointe, la disponibilité de chirurgiens qualifiés et leur capacité à prendre en charge un volume important de patients. Les hôpitaux sont souvent les principaux établissements pour les interventions mini-invasives et non invasives complexes, soutenus par des blocs opératoires spécialisés et des technologies d'imagerie avancées. La présence de solides cadres de remboursement dans les marchés développés renforce la préférence des patients pour les soins hospitaliers. L'augmentation des investissements publics et privés dans les infrastructures hospitalières, associée à la formation continue et à l'adoption de nouvelles technologies, renforce le leadership de ce segment. La capacité des hôpitaux à offrir une prise en charge complète, du diagnostic à la chirurgie et à la convalescence postopératoire, assure leur rôle central sur le marché.

Les centres chirurgicaux devraient enregistrer la croissance la plus rapide au cours de la période de prévision, alimentée par la transition mondiale vers les interventions ambulatoires et les interventions en ambulatoire. Les techniques mini-invasives nécessitent des temps de récupération plus courts, ce qui les rend particulièrement adaptées aux contextes ambulatoires où rentabilité et efficacité sont prioritaires. Les patients privilégient de plus en plus les centres chirurgicaux pour leur commodité, leurs coûts réduits par rapport aux hôpitaux et leurs temps d'attente plus courts. Les avancées technologiques permettent aux centres chirurgicaux de réaliser un plus large éventail d'interventions mini-invasives complexes. De plus, un soutien réglementaire favorable et une couverture d'assurance pour les chirurgies ambulatoires accélèrent leur adoption. L'essor des centres chirurgicaux spécialisés en orthopédie, cardiologie et gastro-entérologie soutient également la forte croissance de ce segment.

Analyse régionale du marché des produits et services minimalement invasifs et non invasifs

- L'Amérique du Nord a dominé le marché des produits et services mini-invasifs et non invasifs avec la plus grande part de revenus de 40,3 % en 2024, soutenue par une infrastructure de soins de santé avancée et une adoption rapide de technologies médicales innovantes

- Les patients de la région préfèrent de plus en plus les solutions mini-invasives et non invasives en raison de leurs temps de récupération plus courts, de leurs risques réduits et de leur rentabilité par rapport aux procédures traditionnelles, ce qui en fait un premier choix dans de nombreux domaines thérapeutiques.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une couverture d'assurance solide et une communauté médicale encline à la technologie, positionnant les produits mini-invasifs et non invasifs comme des composants essentiels de la prestation de soins modernes dans les hôpitaux et les centres ambulatoires.

Aperçu du marché américain des produits et services mini-invasifs et non invasifs

Le marché américain des produits et services mini-invasifs et non invasifs a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %. Ce marché est porté par des infrastructures de santé de pointe, une adoption massive de la chirurgie assistée par robot et une volonté affirmée de réduire la durée d'hospitalisation. Les patients optent de plus en plus pour des solutions mini-invasives et non invasives, en raison de délais de récupération plus courts et de risques moindres par rapport aux interventions ouvertes. L'intégration croissante de l'IA, de la robotique et de l'imagerie dans les établissements de santé américains accélère encore la croissance du marché. De plus, les politiques de remboursement avantageuses et l'innovation continue d'entreprises telles que Medtronic, Boston Scientific et Intuitive Surgical favorisent une adoption massive dans les hôpitaux et les centres chirurgicaux.

Aperçu du marché européen des produits et services minimalement invasifs et non invasifs

Le marché européen des produits et services mini-invasifs et non invasifs devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la demande croissante d'options thérapeutiques avancées, le durcissement des réglementations en matière de santé et la charge croissante des maladies chroniques. L'urbanisation croissante, conjuguée aux investissements dans les infrastructures de santé, favorise l'adoption de technologies mini-invasives et non invasives sur les marchés européens développés et émergents. La région connaît un essor notable en chirurgie gastro-intestinale, cardiaque et orthopédique, soutenu par des financements publics favorables et des collaborations entre hôpitaux et fabricants de dispositifs médicaux.

Aperçu du marché britannique des produits et services minimalement invasifs et non invasifs

Le marché britannique des produits et services mini-invasifs et non invasifs devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis sur la modernisation des infrastructures de santé et la réduction des retards chirurgicaux. Patients et professionnels de santé sont de plus en plus attirés par les procédures mini-invasives pour leur sécurité, leur efficacité et leurs délais de récupération plus courts. De plus, les initiatives gouvernementales favorisant la santé numérique et les technologies chirurgicales avancées créent un environnement favorable à leur adoption. Face à la demande croissante des hôpitaux publics du NHS et des établissements de santé privés, le Royaume-Uni devient un pôle important pour les solutions mini-invasives et non invasives.

Aperçu du marché allemand des produits et services minimalement invasifs et non invasifs

Le marché allemand des produits et services mini-invasifs et non invasifs devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par la robustesse de son infrastructure de santé, l'accent mis sur l'innovation et la hausse des investissements dans les technologies robotiques et d'imagerie. La préférence de l'Allemagne pour des solutions médicales respectueuses de l'environnement et de précision stimule la demande de dispositifs mini-invasifs, tant dans les hôpitaux que dans les cliniques spécialisées. L'intégration de plateformes robotiques et de systèmes de visualisation avancés aux flux de travail chirurgicaux est de plus en plus courante. De plus, la solidité de son tissu industriel et l'importance qu'elle accorde aux technologies médicales de haute qualité positionnent le pays comme un leader sur le marché européen.

Marché des produits et services mini- invasifs et non invasifs en Asie-Pacifique

Le marché des produits et services mini-invasifs et non invasifs en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % sur la période 2025-2032, portée par l'urbanisation rapide, la hausse des revenus disponibles et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la numérisation et les soins de santé intelligents accélèrent l'adoption des technologies mini-invasives. Le rôle de la région en tant que pôle de fabrication clé pour les dispositifs chirurgicaux et la robotique médicale contribue également à l'accessibilité financière. Le développement du tourisme médical, notamment dans des pays comme l'Inde et la Thaïlande, contribue également à l'adoption rapide de ces solutions avancées.

Aperçu du marché japonais des produits et services minimalement invasifs et non invasifs

Le marché japonais des produits et services mini-invasifs et non invasifs connaît un essor considérable grâce à sa forte culture d'innovation technologique, à son urbanisation rapide et à la demande croissante de solutions de santé performantes. L'adoption de procédures mini-invasives et non invasives est stimulée par le vieillissement de la population japonaise, qui exige des solutions de récupération plus sûres et plus rapides. L'intégration de plateformes robotisées, d'imagerie avancée et de diagnostics basés sur l'IA stimule la croissance, les hôpitaux cherchant à améliorer la précision et les résultats pour les patients. De plus, le soutien gouvernemental à la modernisation des soins de santé et l'écosystème technologique bien établi du pays créent de solides opportunités de croissance.

Aperçu du marché indien des produits et services minimalement invasifs et non invasifs

En 2024, le marché indien des produits et services mini-invasifs et non invasifs représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par la croissance de la classe moyenne, la forte demande de soins de santé abordables et l'adoption rapide de technologies médicales avancées. L'Inde s'impose comme une destination de choix pour le tourisme médical, les patients recherchant des traitements mini-invasifs et non invasifs économiques. Les initiatives gouvernementales favorisant les villes intelligentes et la modernisation des infrastructures de santé stimulent encore davantage l'adoption de ces technologies. De plus, la présence croissante de fabricants nationaux et les partenariats avec des fabricants mondiaux de dispositifs médicaux facilitent l'accès aux traitements avancés, favorisant ainsi une forte expansion du marché dans les zones urbaines et semi-urbaines.

Part de marché des produits et services minimalement invasifs et non invasifs

L’industrie des produits et services mini-invasifs et non invasifs est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Zimmer Biomet. (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- Smith + Nephew (Royaume-Uni)

- B. Braun SE (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Olympus Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare. (États-Unis)

- Koninklijke Philips NV, (Pays-Bas)

- Hologic, Inc. (États-Unis)

- Terumo Corporation (Japon)

- Edwards Lifesciences Corporation (États-Unis)

- Varian Medical Systems, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des produits et services mini-invasifs et non invasifs ?

- En avril 2025, BVI a reçu l'autorisation 510(k) de la FDA pour son système d'endoscopie laser Leos, marquant une avancée significative dans la chirurgie mini-invasive du glaucome. Ce système est le premier et le seul laser approuvé par la FDA à offrir une visualisation endoscopique numérique avancée pour la réduction de la pression intraoculaire ab interno, offrant ainsi une nouvelle norme dans le traitement du glaucome.

- En avril 2025, Sight Sciences a présenté son système chirurgical OMNI Edge lors du congrès de l'American Society of Cataract and Refractive Surgery (ASCRS) à Los Angeles. Ce système représente une innovation majeure dans la chirurgie mini-invasive du glaucome, alliant technologie de pointe et conception centrée sur l'utilisateur pour optimiser les résultats chirurgicaux.

- En octobre 2024, la Food and Drug Administration (FDA) américaine a autorisé le système chirurgical Versius de CMR Surgical pour les ablations de la vésicule biliaire. Ce système robotique portable offre une précision et une flexibilité accrues pour les chirurgies mini-invasives, marquant une avancée significative en robotique chirurgicale. Cette autorisation facilite un accès plus large aux chirurgies assistées par robot, ce qui pourrait améliorer les résultats des patients et réduire les délais de convalescence.

- En février 2024, Philips a lancé LumiGuide, un système de localisation GPS humain 3D alimenté par la lumière, conçu pour faciliter les chirurgies mini-invasives sans radiation. Cette technologie innovante améliore la précision chirurgicale en fournissant un guidage en temps réel et sans radiation, améliorant ainsi la sécurité des patients et réduisant l'exposition aux radiations nocives.

- En novembre 2023, la Cleveland Clinic est devenue la première clinique aux États-Unis à pratiquer la chirurgie bariatrique grâce à un système robotisé intégrant une technologie magnétique. Cette avancée en chirurgie assistée par robot offre une précision et un contrôle accrus, améliorant ainsi les résultats pour les patients et réduisant les délais de récupération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.