Global Mobile C Arm Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.49 Billion

USD

3.79 Billion

2025

2033

USD

2.49 Billion

USD

3.79 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.79 Billion | |

| % | |

|

Marché mondial de l'équipement mobile d'armes C, par type (Mini C-Arms, C-Arm pleine grandeur, 2D C-Arms mobiles, 3D et C-Arms mobiles), technologie (Intensifiants d'image, et panneau plat), application (orthopédie et trauma, chirurgies, chirurgies cardiovasculaires, chirurgies Neuro, chirurgies gastro-intestinales, gestion de la douleur, chirurgie générale, urologie, etc.), utilisateur final (hôpital, centres de diagnostic, cliniques spécialisées, etc.), canal de distribution (appel d'offres direct et ventes au détail) Tendances et prévisions de l'industrie à 2033

Marché des équipements mobiles d'armes CAperçu général

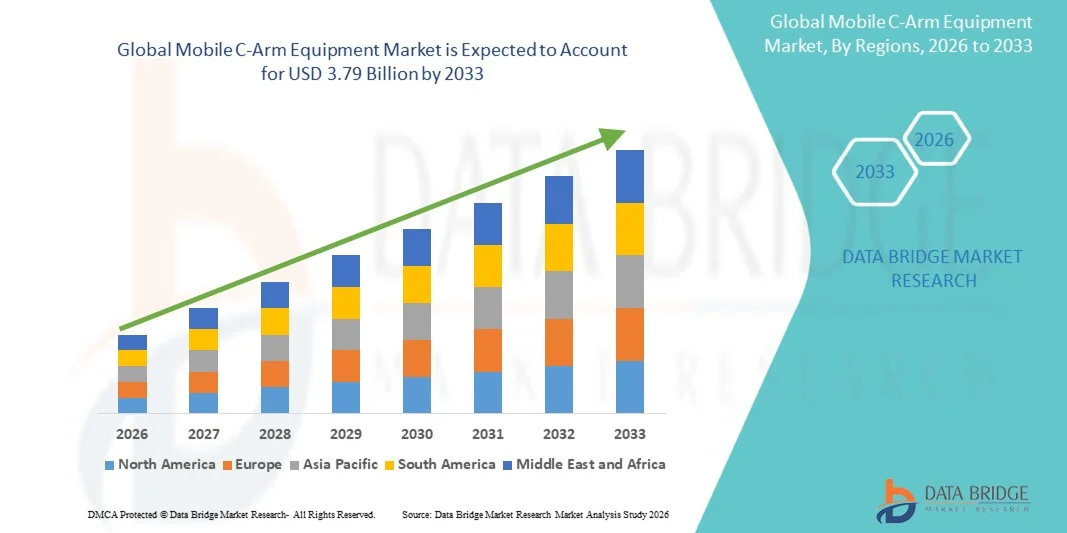

Le marché de l'équipement C-Arm mobile a été évalué à2,49 milliards de dollars en 2025et devrait atteindre3,79 milliards de dollars en 2033, croissance à unTCAC de 5,40 % entre 2026 et 2033. Le marché connaît une croissance soutenue due à la demande croissante d'imagerie intraopératoire en temps réel, à l'augmentation des volumes d'interventions chirurgicales peu invasives et aux progrès technologiques continus dans les systèmes de fluoroscopie dans les établissements de soins.

La prévalence croissante des troubles orthopédiques, des maladies cardiovasculaires et des traumatismes, associée à l'expansion des infrastructures chirurgicales dans le monde entier, accélère l'adoption de systèmes mobiles de bras C. Les fournisseurs de soins de santé investissent de plus en plus dans des appareils compacts et à haute résolution pour améliorer la précision chirurgicale, réduire les délais d'intervention et améliorer les résultats des patients. Les bras C mobiles avancés dotés de détecteurs à panneaux plats, de capacités d'imagerie 3D et de technologies à faible dose de rayonnement deviennent des outils intégrés dans les salles d'opération, les centres chirurgicaux ambulatoires et les milieux de soins d'urgence, soutenant à la fois les procédures diagnostiques et les traitements guidés par l'image.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'équipement C-Arm mobile avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, des volumes élevés d'intervention chirurgicale et l'adoption rapide de technologies d'intervention guidées par l'image.

- Le segment C-Arm Full Size a dominé le marché avec une part de 44,87 % en 2025, sous l'effet de sa forte utilisation dans les interventions orthopédiques, cardiovasculaires, traumas et chirurgicales générales.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 6,9 %, de 2026 à 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'augmentation des volumes chirurgicaux et l'adoption croissante de systèmes d'imagerie diagnostique avancés en Chine, en Inde et en Asie du Sud-Est.

- Les C-Arms mobiles 3D sont le type qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation de la demande de chirurgies assistées par image et d'interventions basées sur la précision.

- Le segment des détecteurs de panneaux plats a dominé la catégorie des technologies avec une part des revenus de 63,24 % en 2025, sous l'impulsion de sa qualité d'image supérieure, de sa portée dynamique plus large et de la réduction de l'exposition aux rayonnements par rapport aux systèmes d'amplification d'images classiques.

- Les chirurgies orthopédiques et trauma représentent 39,64 % du marché, en raison de l'incidence croissante des fractures, des blessures sportives et des troubles musculosquelettiques liés à l'âge.

- Le segment des chirurgies cardiovasculaires est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,0 %, en raison de la prévalence croissante des maladies cardiovasculaires et de la demande croissante d'interventions guidées par l'image.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,49 milliards de dollars

- Valeur marchande prévue (2033) : 3,79 milliards de dollars

- Prévisions CAGR (2026-2033): 5,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'équipement C-Arm mobileSegmentation

|

Attributs |

Clé d'équipement d'armes C mobilesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Siemens Healthineers AG(Allemagne) ·Koninklijke Philips N.V.(Pays-Bas) ·GE Santé(États-Unis) ·Ziehm Imaging GmbH(Allemagne) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) · Société Shimadzu (Japon) · Hologic, Inc. (États-Unis) · Orthoscan, Inc. (États-Unis) · Eurocolumbus S.r.l. (Italie) · S.r.l. INTERMEDIQUE (Italie) · Genoray Co., Ltd. (Corée du Sud) · ECORAY Co., Ltd. (Corée du Sud) · Perlong Medical Equipment Co., Ltd. (Chine) · Wandong Medical Technology Co., Ltd. (Chine) · Comermy S.r.l. (Italie) · ITALRAY S.r.l. (Italie) · MS Westfalia GmbH (Allemagne) · Allengers Medical Systems Limited (Inde) · Imagerie DMS (France) · Villa Sistemi Medicali S.p.A. (Italie) |

|

Possibilités de marché |

· Adoption croissante des bras C mobiles dans les centres chirurgicaux ambulatoires · Augmentation de la demande d'imagerie 3D intraopératoire et de chirurgie assistée par la navigation · Développement des infrastructures de soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'équipement d'armes C mobiles

Tendance: Adoption croissante de salles d'opération hybrides et de procédures guidées par l'image

Les fournisseurs de soins de santé adoptent de plus en plus des systèmes mobiles de bras C pour soutenir les opérations guidées par l'image et les interventions peu invasives dans les applications orthopédiques, cardiovasculaires, de gestion de la douleur et de soins de traumatisme. L'intégration de détecteurs à panneaux plats, de capacités d'imagerie 3D et de logiciels de visualisation avancés permet aux chirurgiens d'obtenir une plus grande précision procédurale tout en réduisant les temps de fonctionnement et en améliorant les résultats des patients. Les hôpitaux et les centres chirurgicaux spécialisés investissent également dans les plateformes d'imagerie mobile pour améliorer l'efficacité du flux de travail, tandis que la demande d'imagerie intraopératoire en temps réel continue de croître dans des environnements chirurgicaux complexes.

Par exemple, en février 2024, GE HealthCare a mis en lumière l'expansion continue des solutions chirurgicales de pointe guidées par l'image, soutenant le rôle croissant des technologies mobiles de bras C dans les salles d'opération modernes.

Dynamique du marché des équipements d'armes C mobiles

Principal moteur du marché: augmentation de la demande de procédures chirurgicales invasives

La préférence croissante pour des procédures peu invasives a créé une forte demande d'équipement mobile à bras C capable de fournir une imagerie en temps réel de haute qualité pendant la chirurgie. Les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées utilisent ces systèmes pour améliorer la précision des procédures, réduire les taux de complications et améliorer les résultats cliniques dans un large éventail d'interventions. Alors que les volumes chirurgicaux continuent d'augmenter au niveau mondial, les bras C mobiles deviennent des composants essentiels des salles d'opération, soutenant une gestion efficace des flux de travail et aidant les fournisseurs de soins à répondre à la demande croissante de patients pour des options de traitement avancées.

Par exemple, en 2024, Siemens Healthineers a continué à faire progresser les solutions mobiles d'imagerie des bras C conçues pour soutenir des interventions chirurgicales peu invasives et guidées par l'image dans le monde entier.

Principales contraintes et défis : coûts élevés d'acquisition et d'entretien des systèmes avancés

L'investissement en capital important requis pour les plates-formes d'imagerie de pointe constitue une restriction importante sur le marché de l'équipement d'armes C mobiles. Les systèmes modernes intègrent la technologie des détecteurs à panneaux plats, des logiciels d'imagerie sophistiqués, des fonctions de gestion des doses de rayonnement et des capacités de visualisation 3D, ce qui entraîne d'importantes dépenses d'approvisionnement et d'exploitation. Le coût total de la propriété comprend également les exigences en matière d'installation, les contrats de services, les mises à niveau périodiques des logiciels et les coûts de conformité réglementaire, ce qui rend l'adoption difficile pour les petites installations de soins de santé et les prestataires de soins ayant des contraintes budgétaires, en particulier dans les marchés des soins de santé en développement.

Par exemple, les établissements de soins de santé qui évaluent les plates-formes mobiles haut de gamme à armes C des principaux fabricants font souvent face à des dépenses initiales importantes, ce qui témoigne d'un obstacle plus large à l'adoption généralisée dans les petites institutions.

Possibilité de marché clé : expansion de l'imagerie avancée dans les centres chirurgicaux ambulatoires

L'expansion croissante des centres chirurgicaux ambulatoires représente une opportunité de marché importante pour les fabricants d'équipements mobiles à bras C. Des systèmes d'imagerie compacts et polyvalents sont de plus en plus déployés en milieu ambulatoire pour soutenir les interventions orthopédiques, la gestion de la douleur, vasculaires et gastro-intestinales. Les améliorations continues de la portabilité, de la qualité de l'image et de l'efficacité des rayonnements permettent une utilisation plus large au-delà des environnements hospitaliers traditionnels, tandis que l'augmentation des investissements dans les infrastructures de soins ambulatoires crée de nouvelles possibilités de croissance sur les marchés émergents et développés des soins de santé.

Par exemple, en 2024, Philips a continué de promouvoir des solutions thérapeutiques guidées par l'image adaptées à divers environnements cliniques, y compris des interventions ambulatoires et ambulatoires.

Étendue du marché de l'équipement C-Arm mobile

Le marché des équipements mobiles à bras C est segmenté en fonction du type, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché de l'équipement C-Arm mobile est segmenté en mini-bras C, bras C pleine taille, bras C mobiles 2D et bras C mobiles 3D. En 2025, le segment C-Arm a dominé le marché avec une part de 44,87 %, en raison de sa forte utilisation dans les interventions orthopédiques, cardiovasculaires, traumas et chirurgicales générales. Ces systèmes offrent une profondeur d'imagerie supérieure et une couverture anatomique plus large que les mini-bras C, ce qui les rend aptes à des interventions complexes. Les hôpitaux préfèrent les systèmes grandeur nature en raison de leur polyvalence et de leur capacité à soutenir plusieurs spécialités au sein d'une même plateforme. L'augmentation des volumes chirurgicaux et la demande d'imagerie intraopératoire en temps réel continuent de renforcer l'adoption. Les fabricants intègrent également des technologies avancées de réduction des doses et des détecteurs à panneaux plats pour améliorer les performances cliniques. Leur grande disponibilité et compatibilité avec les flux de travail modernes des salles d'opération continuent de soutenir le leadership du marché.

Le segment des C-Arms mobiles 3D devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 %, de 2026 à 2033, en raison de la demande croissante de chirurgies assistées par l'image et d'interventions de précision. Ces systèmes permettent une visualisation tridimensionnelle des structures anatomiques, ce qui permet d'améliorer la navigation chirurgicale et la précision des procédures. L'adoption croissante de la colonne vertébrale, de l'orthopédie et des chirurgies de traumatisme accélère l'expansion du marché. Les progrès technologiques améliorent la vitesse de reconstruction de l'image et la qualité globale de l'image. Les chirurgiens comptent de plus en plus sur l'imagerie 3D pour réduire les procédures de révision et améliorer les résultats des patients. L'augmentation des investissements dans les salles d'opération hybrides et les procédures peu invasives contribuent davantage à la croissance rapide des segments.

- Par technologie

Sur la base de la technologie, le marché des équipements mobiles C-Arm est segmenté en intensifiateurs d'images et détecteurs de panneaux plats. Le segment des détecteurs de panneaux plats a dominé le marché avec une part de 63,24 % en 2025, grâce à sa qualité d'image supérieure, une gamme dynamique plus large et une exposition réduite aux rayonnements par rapport aux systèmes d'amplification d'images classiques. Les fournisseurs de soins de santé préfèrent de plus en plus la technologie à panneaux plats pour les interventions chirurgicales complexes nécessitant une visualisation améliorée. Ces détecteurs fournissent des images sans distorsion et améliorent l'efficacité du workflow dans les salles d'opération. L'innovation continue dans la sensibilité des détecteurs et les capacités de traitement de l'image renforcent encore l'adoption. La technologie prend également en charge des applications avancées telles que l'imagerie 3D et les chirurgies assistées par la navigation. Le remplacement croissant des systèmes d'intensification de l'image vieillissante maintient la domination du marché.

Le segment des détecteurs de panneaux plats devrait également connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033 en raison des progrès technologiques continus et de la demande croissante de systèmes d'imagerie à haute performance. Les hôpitaux et les cliniques spécialisées investissent dans des plateformes modernes qui améliorent la confiance en diagnostic et la précision des procédures. L'accent de plus en plus mis sur l'optimisation des doses de rayonnement encourage l'adoption. La portabilité accrue et l'intégration avec les systèmes de soins de santé numériques créent des possibilités supplémentaires. L'élargissement de l'utilisation de procédures peu invasives accélère la demande sur les marchés développés et émergents. L'innovation continue des produits demeure un catalyseur de croissance clé pour le segment.

- Par demande

Sur la base de l'application, le marché mobile des équipements C-Arm est segmenté en chirurgies orthopédiques et trauma, chirurgies cardiovasculaires, chirurgies neuro-chirurgicales, chirurgies gastro-intestinales, gestion de la douleur, chirurgie générale, urologie, et d'autres. Le segment des chirurgies orthopédiques et trauma domine le marché avec une part de 39,64 % en 2025, soutenue par l'incidence croissante des fractures, des blessures sportives et des troubles musculosquelettiques liés à l'âge. Les bras C mobiles jouent un rôle essentiel dans l'imagerie en temps réel pendant la fixation des fractures et les procédures de reconstruction articulaire. L'augmentation de la population âgée contribue à l'augmentation des volumes de chirurgie orthopédique dans le monde. Les chirurgiens s'appuient sur ces systèmes pour un placement précis des implants et des directives procédurales. La demande croissante de procédures orthopédiques peu invasives conduit davantage à l'adoption. L'expansion continue de l'infrastructure de soins aux personnes traumatisées favorise également la croissance du segment.

Le segment des chirurgies cardiovasculaires devrait enregistrer la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la prévalence croissante des maladies cardiovasculaires et de la demande croissante d'interventions guidées par l'image. Les bras C mobiles sont largement utilisés dans l'angiographie, les procédures basées sur le cathéter et les chirurgies vasculaires nécessitant une visualisation précise. Les améliorations technologiques dans la clarté de l'imagerie et l'intégration des flux de travail améliorent leur utilité clinique. L'augmentation des investissements dans les infrastructures de soins cardiaques accélère l'adoption dans le monde entier. Le passage à des traitements cardiovasculaires peu invasifs crée une forte demande de soutien à l'imagerie avancée. L'augmentation des dépenses de santé dans les économies émergentes contribue également à l'expansion rapide du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des équipements C-Arm mobiles est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées, et autres. Le segment des hôpitaux a dominé le marché avec une part de 61,35 % en 2025, en raison de volumes élevés d'intervention chirurgicale et d'investissements substantiels dans des technologies d'imagerie de pointe. Les hôpitaux ont besoin de systèmes mobiles polyvalents de bras C capables de soutenir plusieurs départements, y compris l'orthopédie, la cardiologie, la neurologie et les soins d'urgence. Les grandes installations de soins de santé disposent également des ressources financières nécessaires à l'acquisition d'équipements d'imagerie haut de gamme. L'adoption croissante de salles d'opération hybrides renforce la demande dans les hôpitaux. L'accent mis de plus en plus sur la précision chirurgicale et la sécurité des patients appuie le leadership du marché. Le segment continue de bénéficier de l'expansion des infrastructures de soins de santé dans le monde entier.

On s'attend à ce que le segment des cliniques spécialisées enregistre la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de soins ambulatoires et d'interventions peu invasives. Ces installations adoptent rapidement des systèmes d'imagerie compacts et efficaces pour améliorer les résultats procéduraux et l'efficacité opérationnelle. La préférence croissante des patients pour des traitements ambulatoires rentables favorise l'expansion. Les progrès technologiques ont rendu les armes mobiles C plus accessibles aux fournisseurs de soins de santé spécialisés. Les investissements croissants dans la gestion de la douleur, les cliniques orthopédiques et vasculaires créent d'autres possibilités. La tendance à la décentralisation de la prestation des soins de santé continue d'accélérer la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des équipements mobiles C-Arm est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 68,42 % en 2025, tirée par des activités d'approvisionnement à grande échelle entreprises par les hôpitaux, les établissements de santé publics et les réseaux de soins de santé. Les appels d'offres directs permettent aux acheteurs de négocier des prix favorables, des accords de service et des configurations de produits personnalisées. Ce canal est particulièrement important pour les achats d'équipement de grande valeur nécessitant des services de soutien et d'entretien à long terme. Les projets d'expansion des soins de santé publics renforcent encore les marchés publics grâce à des mécanismes fondés sur les appels d'offres. Les fabricants bénéficient également de relations plus solides avec les clients et de volumes de contrats plus importants. Le segment demeure la voie d'achat privilégiée pour les grandes installations de soins de santé.

Le segment des ventes au détail devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, grâce à la participation croissante des hôpitaux privés, des cliniques spécialisées et des centres de chirurgie ambulatoire. La disponibilité croissante d'options de financement et de réseaux de distributeurs rend les systèmes d'imagerie évolués plus accessibles. Les petits fournisseurs de soins de santé achètent de plus en plus de matériel par le biais de circuits commerciaux pour répondre à la demande croissante des patients. Les plateformes de vente numériques et le soutien après-vente amélioré améliorent la commodité d'achat. L'expansion des investissements privés dans les soins de santé dans les économies émergentes crée d'importantes possibilités. Une plus grande pénétration du marché dans les établissements de soins de santé de taille moyenne devrait entraîner une croissance continue.

Analyse régionale du marché de l'équipement C-Arm mobile

L'Amérique du Nord a dominé le marché de l'équipement C-Arm mobile avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, des volumes élevés d'intervention chirurgicale et l'adoption rapide de technologies d'intervention guidées par l'image. La région bénéficie également de la présence de fabricants d'instruments médicaux de premier plan, de l'adoption généralisée de techniques chirurgicales peu invasives et de l'utilisation accrue d'interventions guidées par l'image dans les applications orthopédiques, cardiovasculaires et de soins de traumatisme. La demande croissante de systèmes de détection à panneaux plats, les progrès technologiques continus et l'intégration croissante des capacités d'imagerie 3D continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché de l'équipement C-Arm mobile américain

Le marché américain de l'équipement mobile à bras C connaît une forte croissance en raison de l'augmentation des investissements dans les technologies d'imagerie chirurgicale de pointe, de l'augmentation des volumes de procédures peu invasives et de l'adoption croissante d'interventions guidées par l'image. L'infrastructure de santé mature du pays, ainsi que le déploiement croissant de détecteurs à panneaux plats et de systèmes d'imagerie 3D, conduisent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, l'accent mis de plus en plus sur la précision chirurgicale, l'optimisation des doses de rayonnement et l'amélioration des résultats des patients accélère l'adoption mobile des bras C dans les établissements de santé et les services chirurgicaux.

Aperçu du marché des équipements mobiles d'armes C en Europe

Le marché européen des équipements mobiles d'armes à feu continue de contribuer de manière importante aux recettes mondiales, en raison de la vigueur des dépenses de santé, de l'innovation technologique et de la forte demande de solutions d'imagerie intraopératoire de pointe. L'utilisation généralisée des bras C mobiles dans les interventions orthopédiques, cardiovasculaires et traumas favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de chirurgie guidée par l'image, conjuguée à des normes strictes en matière de qualité des soins de santé et à une infrastructure médicale bien établie, continue d'améliorer l'adoption de systèmes mobiles d'armes C dans toute l'Europe.

U.K. Aperçu du marché de l'équipement C-Arm mobile

Le marché de l'équipement mobile C-arm du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de procédures chirurgicales peu invasives, l'augmentation des initiatives de modernisation des soins de santé et la demande croissante de solutions d'imagerie en temps réel. L'augmentation des investissements dans une infrastructure d'imagerie chirurgicale avancée et la préférence croissante pour une visualisation intraopératoire efficace et précise contribuent à la croissance du marché. En outre, l'intégration de la technologie des détecteurs à panneaux plats, des plates-formes d'imagerie numérique et des fonctions de gestion des rayonnements améliore la performance clinique, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des équipements mobiles à bras C.

Allemagne Équipement mobile C-Arm Aperçu du marché

Le marché allemand de l'équipement mobile à bras C est en pleine expansion en raison de la solidité du système de santé du pays, des capacités avancées de la technologie médicale et de l'adoption croissante de solutions d'imagerie de prochaine génération. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux utilisent de plus en plus les bras C mobiles pour les interventions orthopédiques, cardiovasculaires et traumas. Les progrès continus en matière de qualité de l'imagerie, de visualisation 3D et de technologies d'intégration des flux de travail, ainsi que le solide soutien du gouvernement à l'innovation en matière de soins de santé et à la sécurité des patients, stimulent la croissance du marché en Allemagne.

Aperçu du marché de l'équipement C-Arm mobile Asie-Pacifique

On s'attend à ce que le marché de l'équipement mobile à armes C en Asie et dans le Pacifique enregistre une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des investissements dans les technologies d'imagerie médicale de pointe dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience accrue des avantages des procédures peu invasives, l'adoption croissante de systèmes d'imagerie numérique et la demande croissante de solutions diagnostiques et chirurgicales rentables favorisent l'expansion du marché régional. De plus, la présence croissante de fournisseurs de soins de santé privés et les investissements dans les technologies médicales accélèrent l'adoption d'armes C mobiles dans les hôpitaux et les établissements de soins spécialisés.

Japon Équipement mobile C-Arm Aperçu du marché

Le marché japonais de l'équipement mobile à bras C connaît une croissance constante en raison de l'augmentation des investissements dans les technologies d'imagerie chirurgicale de pointe, l'innovation en soins de santé et les initiatives de sécurité des patients. Les hôpitaux, les instituts de recherche et les centres chirurgicaux spécialisés adoptent de plus en plus des systèmes mobiles de bras C de haute performance pour des interventions guidées par l'image et des interventions chirurgicales complexes. En outre, l'intégration croissante des capacités d'imagerie 3D et le pays se concentrent sur les soins de précision et les flux de travail cliniques efficaces contribuent davantage à la croissance du marché.

China Mobile C-Arm Équipement Aperçu du marché

Le marché chinois de l'équipement mobile à bras C connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes chirurgicaux et de l'augmentation des efforts du gouvernement pour améliorer l'accessibilité et la qualité des soins de santé. L'adoption croissante de détecteurs à panneaux plats et de systèmes d'imagerie numérique de pointe dans les hôpitaux et les cliniques spécialisées stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation aux procédures peu invasives et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les équipements mobiles à armes C au niveau mondial.

Part du marché des équipements d'armes mobiles

L'industrie du matériel mobile à armes C est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- GE HealthCare (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Shimadzu Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Orthoscan, Inc. (États-Unis)

- Eurocolumbus S.r.l. (Italie)

- S.r.l. (Italie)

- Genoray Co., Ltd. (Corée du Sud)

- ECORAY Co., Ltd. (Corée du Sud)

- Perlong Medical Equipment Co., Ltd. (Chine)

- Wandong Medical Technology Co., Ltd. (Chine)

- Comermy S.r.l. (Italie)

- ITALRAY S.r.l. (Italie)

- MS Westfalia GmbH (Allemagne)

- Allengers Medical Systems Limited (Inde)

- DMS Imagerie (France)

- Villa Sistemi Medicali S.p.A. (Italie)

Derniers développements sur le marché des équipements C-Arm mobiles

- En juin 2024, GE HealthCare a élargi l'adoption de son système d'imagerie 3D OEC grâce à une collaboration avec Johnson & Johnson MedTech (DePuy Synthes) pour soutenir les procédures avancées de la colonne vertébrale aux États-Unis. La plate-forme mobile 3D C-arm fournit l'imagerie de faisceau de cônes CT et la visualisation haute définition 2D, permettant une meilleure précision chirurgicale et l'efficacité du flux de travail. Le développement reflète la demande croissante de technologies d'imagerie 3D intraopératoires dans des applications chirurgicales complexes

- En avril 2024, Philips a annoncé que son bras mobile Zenition 30 avait reçu l'autorisation de la FDA 510(k) aux États-Unis. Le système a été conçu pour fournir aux chirurgiens un meilleur contrôle, des workflows personnalisés et des capacités améliorées de thérapie guidée par l'image tout en réduisant la dépendance à l'égard du personnel de soutien supplémentaire. L'autorisation a élargi l'accès aux technologies d'imagerie mobile de pointe dans les hôpitaux et les centres chirurgicaux ambulatoires

- En février 2024, Philips a annoncé le lancement du Zenition 90 Motorized, un bras C mobile à haute puissance et à moteur rapide conçu pour soutenir des interventions vasculaires complexes, des interventions cardiaques, la gestion de la douleur et des applications urologiques. Le système comporte des workflows automatisés, des contrôles côté table et des capacités d'imagerie avancées qui améliorent l'efficacité chirurgicale et les résultats cliniques. Ce lancement met en évidence l'importance croissante accordée à l'automatisation, à l'optimisation des flux de travail et à l'imagerie haute performance dans les systèmes mobiles à bras C

- En septembre 2023, Philips a lancé la Zenition 30, élargissant son portefeuille mobile de bras C avec un système axé sur la flexibilité, la personnalisation et l'efficacité du workflow. La plateforme intègre des algorithmes d'imagerie avancés et des technologies dose-efficaces pour soutenir les procédures orthopédiques, trauma, colonne vertébrale et de gestion de la douleur. Le lancement démontre que l'industrie continue de mettre l'accent sur des solutions d'imagerie intraopératoire conviviales et rentables.

- En juillet 2022, Ziehm Imaging a introduit sa nouvelle technologie de détecteur de panneaux plats IGZO pour les systèmes mobiles C-arm Ziehm Vision Solo FD et Ziehm Vision FD pendant l'ECR 2022. La technologie offre une meilleure qualité d'image tout en maintenant de faibles doses de rayonnement et soutient des applications chirurgicales exigeantes. Ce développement souligne le passage du marché vers des innovations avancées de détecteurs à panneaux plats qui améliorent les performances d'imagerie et la sécurité des patients

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE

1.4 LIMITATION

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE LIGNE DE VIE DE TYPE

2.9 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.1 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 IMPACT DU COVID-19 SUR LE MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE

5.1 ANALYSE D'IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.2 ANALYSE DE L'IMPACT DE LA DEMANDE

5.3 IMPACT SUR LES PRIX

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

6.1.2 AUGMENTATION DU NOMBRE DE MALADIES CHRONIQUES

6.1.3 AUGMENTATION DU TAUX DE DIAGNOSTIC PRÉCOCE

6.1.4 AUGMENTATION DES DÉPENSES ET DES INFRASTRUCTURES DE SANTÉ DANS LE MONDE

6.1.5 PROGRÈS DANS LES TECHNOLOGIES D'IMAGERIE

6.2 RESTRICTIONS

6.2.1 INCREASING USE OF REFURBISHED AND REUSED PRODUCTS

6.2.2 STRINGENT REGULATIONS FOR COMMERCIALIZATION

6.2.3 PRODUCT RECALLS

6.3 OPPORTUNITIES

6.3.1 RISING AWARENESS OF INTERVENTIONAL SURGERIES

6.3.2 TECHNOLOGICAL ADVANCEMENTS IN C-ARMS

6.4 CHALLENGES

6.4.1 ALTERNATIVE IMAGING MODALITIES POSING THREATS TO C-ARM DEVICES

6.4.2 HIGH COSTS OF THE DEVICES

6.4.3 SIDE EFFECTS OF RADIATIONS

7 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE

7.1 OVERVIEW

7.2 MINI C-ARMS

7.2.1 MINI C-ARMS WITH CONTINUOUS FLUOROSCOPY

7.2.2 MINI C-ARMS WITH CONTINUOUS FLUOROSCOPY

7.3 FULL SIZE C-ARM

7.4 3D MOBILE C-ARMS

7.5 2D MOBILE C-ARMS

8 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 IMAGE INTENSIFIERS

8.3 FLAT PANEL

9 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 ORTHOPEDIC AND TRAUMA SURGERIES

9.3 CARDIOVASCULAR SURGERIES

9.4 NEURO SURGERIES

9.5 GASTROINTESTINAL SURGERIES

9.6 PAIN MANAGEMENT

9.7 GENERAL SURGERY

9.8 UROLOGY

9.9 OTHERS

10 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY END USER

10.1 OVERVIEW

10.2 HOSPITAL

10.3 DIAGNOSTIC CENTERS

10.4 SPECIALITY CLINICS

10.5 OTHERS

11 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT TENDER

11.3 RETAIL SALES

12 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, BY GEOGRAPHY

12.1 OVERVIEW

12.2 NORTH AMERICA

12.2.1 U.S.

12.2.2 CANADA

12.2.3 MEXICO

12.3 EUROPE

12.3.1 GERMANY

12.3.2 U.K.

12.3.3 FRANCE

12.3.4 ITALY

12.3.5 SPAIN

12.3.6 SWITZERLAND

12.3.7 NETHERLANDS

12.3.8 BELGIUM

12.3.9 RUSSIA

12.3.10 TURKEY

12.3.11 REST OF EUROPE

12.4 ASIA-PACIFIC

12.4.1 CHINA

12.4.2 JAPAN

12.4.3 INDIA

12.4.4 SOUTH KOREA

12.4.5 AUSTRALIA

12.4.6 SINGAPORE

12.4.7 THAILAND

12.4.8 MALAYSIA

12.4.9 INDONESIA

12.4.10 PHILIPPINES

12.4.11 REST OF ASIA-PACIFIC

12.5 SOUTH AMERICA

12.5.1 BRAZIL

12.5.2 ARGENTINA

12.5.3 REST OF SOUTH AMERICA

12.6 MIDDLE EAST AND AFRICA

12.6.1 SOUTH AFRICA

12.6.2 SAUDI ARABIA

12.6.3 UAE

12.6.4 ISRAEL

12.6.5 EGYPT

12.6.6 REST OF MIDDLE EAST AND AFRICA

13 GLOBAL MOBILE C-ARM EQUIPMENT MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: EUROPE

13.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILES

15.1 GE HEALTHCARE (A SUBSIDIARY OF GENERAL ELECTRIC)

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 KONINKLIJKE PHILIPS N.V.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENT

15.3 CANON MEDICAL SYSTEMS CORPORATION (A SUBSIDIARY OF CANON INC.)

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 ALLENGERS

15.4.1 COMPANY SNAPSHOT

15.4.2 PRODUCT PORTFOLIO

15.4.3 RECENT DEVELOPMENT

15.5 ASSING S.P.A.

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 BMI BIOMEDICAL INTERNATIONAL S.R.L.

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENT

15.7 DMS IMAGING

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 ECORAY

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 EUROCOLUMBUS SRL

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 GENORAY CO., LTD.

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENT

15.11 HOLOGIC, INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 PRODUCT PORTFOLIO

15.11.4 RECENT DEVELOPMENT

15.12 INTERMEDICAL S.R.L. IMD GROUP

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENT

15.13 ITALRAY

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENT

15.14 MS WESTFALIA GMBH

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 NOVAMEDTEK

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 SHIMADZU CORPORATION

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 PRODUCT PORTFOLIO

15.16.4 RECENT DEVELOPMENTS

15.17 SIEMENS HEALTHINEERS AG

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 SIMAD S.R.L

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 VILLA SISTEMI MEDICALI SPA.

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

15.2 ZIEHM IMAGING GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Liste des tableaux

LISTE DES TABLEAUX

TABLEAU 1 DÉPENSES DE SANTÉ EN ASIE-PACIFIQUE

TABLEAU 2 DÉPENSES FÉDÉRALES ET DÉPENSES FISCALES POUR LES SOINS DE SANTÉ EN 2018

TABLEAU 3 COMPOSITION DES DÉPENSES FÉDÉRALES EN SANTÉ AUX ÉTATS-UNIS

TABLEAU 4 PRODUITS C-ARM REMIS À NEUF

TABLEAU 5 PRODUIT DE RAPPEL DE LA FDA

TABLEAU 6 ALTERNATIVES AUX DISPOSITIFS C-ARM

TABLEAU 7 COÛT DES C-ARMS MOBILES DE DIFFÉRENTS MODÈLES

TABLEAU 8 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 10 MINI-ARCEAUS MONDIAUX SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 11 MINI-ARCEAUS MONDIAUX SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE GRAND FORMAT, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILES 3D, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 14 ARCEAU MOBILE 2D MONDIAL SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ MONDIAL DES INTENSIFICATEURS D'IMAGE SUR LE MARCHÉ DES ÉQUIPEMENTS C-ARM MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ÉCRAN PLAT POUR APPAREILS CHIRURGICAUX MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 19 CHIRURGIE ORTHOPÉDIQUE ET TRAUMATOLOGIE MONDIALE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 20 CHIRURGIE CARDIOVASCULAIRE MONDIALE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 21 NEUROCHIRURGIE MONDIALE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 22 CHIRURGIE GASTRO-INTESTINALE MONDIALE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 23 GESTION MONDIALE DE LA DOULEUR SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHIRURGIE GÉNÉRALE SUR C-ARM MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'UROLOGIE SUR C-ARM MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 26 AUTRES ENTREPRISES MONDIALES SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE POUR HÔPITAUX, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 29 CENTRES DE DIAGNOSTIC MONDIAUX SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 30 CLINIQUES SPÉCIALISÉES MONDIALES SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 31 AUTRES ENTREPRISES MONDIALES SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 33 APPELS D'OFFRES DIRECTS MONDIAUX SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 34 VENTES AU DÉTAIL MONDIALES SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR ZONE GÉOGRAPHIQUE, 2018-2027 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2027 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 39 MINI-ARCEAUS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 46 MINI-C-ARMS AMÉRICAINS SUR LE MARCHÉ DES ÉQUIPEMENTS DE C-ARMS MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ CANADIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ CANADIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 53 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES AU CANADA, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ CANADIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ CANADIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ CANADIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ CANAL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 60 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES AU MEXIQUE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ MEXICAIN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR PAYS, 2018-2027 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 68 MINI-ARCEAU EUROPEENS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ ALLEMAND DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 75 MINI-ARCEAU ALLEMANDS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ ALLEMAND DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ ALLEMAND DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 82 MINI-ARCEAUS ROYAUME-UNI SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 89 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES EN FRANCE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 96 MINI-ARCEAU ITALIEN SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 103 MINI-ARCS ESPAGNOLS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCS MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLE 104 SPAIN MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 105 SPAIN MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 106 SPAIN MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 107 SPAIN MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 108 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 109 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 110 SWITZERLAND MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 111 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 112 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 113 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 114 SWITZERLAND MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 115 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 116 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 117 NETHERLANDS MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 118 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 119 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 120 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 121 NETHERLANDS MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 122 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 123 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 124 BELGIUM MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 125 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 126 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 127 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 128 BELGIUM MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 129 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 130 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 131 RUSSIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 132 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 133 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 134 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 135 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 136 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 137 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLEAU 138 MINI-ARCEAUS TURQUIE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 143 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE DANS LE RESTE DE L'EUROPE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR PAYS, 2018-2027 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 147 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES EN ASIE-PACIFIQUE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 150 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 151 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 152 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 154 MINI-ARCEAUS CHINOIS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 156 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 157 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 158 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN CHINE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 159 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 160 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 161 MINI-ARCEAU JAPONAIS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 162 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 163 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 164 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 165 MARCHÉ JAPONAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 166 MARCHÉ INDIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 167 MARCHÉ INDIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 168 MINI-ARCS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCS MOBILES EN INDE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 169 MARCHÉ INDIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 170 MARCHÉ INDIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 171 MARCHÉ INDIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLE 172 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 173 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 174 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 175 SOUTH KOREA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 176 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 177 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 178 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 179 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 180 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 181 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 182 AUSTRALIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 183 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 184 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 185 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 186 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 187 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 188 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 189 SINGAPORE MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 190 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 191 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 192 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 193 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 194 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 195 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 196 THAILAND MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 197 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 198 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 199 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 200 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 201 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 202 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 203 MALAYSIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 204 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 205 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 206 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 207 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 208 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 209 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 210 INDONESIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 211 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 212 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 213 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 214 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 215 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 216 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 217 PHILIPPINES MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 218 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 219 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 220 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 221 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 222 REST OF ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 223 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 224 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 225 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 226 SOUTH AMERICA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 227 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 228 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 229 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 230 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 231 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 232 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 233 BRAZIL MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 234 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 235 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 236 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 237 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 238 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 239 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 240 ARGENTINA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 241 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 242 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 243 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 244 ARGENTINA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 245 MEXICO MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 246 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 247 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 248 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 249 MIDDLE EAST AND AFRICA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 250 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 251 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 252 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 253 MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 254 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 255 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 256 SOUTH AFRICA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 257 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 258 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 259 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 260 SOUTH AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 261 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 262 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 263 SAUDI ARABIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 264 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 265 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 266 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 267 SAUDI ARABIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 268 UAE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 269 UAE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 270 UAE MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 271 UAE MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 272 UAE MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 273 UAE MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 274 UAE MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 275 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 276 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 277 ISRAEL MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 278 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 279 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 280 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 281 ISRAEL MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 282 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 283 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 284 EGYPT MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 285 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 286 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 287 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 288 EGYPT MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 289 REST OF MIDDLE EAST AND AFRICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

Liste des figures

LIST OF FIGURES

FIGURE 1 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: SEGMENTATION

FIGURE 2 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL MOBILE C-ARM EQUIPMENT MARKET : GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL MOBILE C-ARM EQUIPMENT MARKET : COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 7 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA IS EXPECTED TO DOMINATE THE GLOBAL MOBILE C-ARM EQUIPMENT MARKET AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 ADVANCEMENTS IN IMAGING TECHNOLOGIES AND GROWING EARLY DIAGNOSIS RATE ARE EXPECTED TO DRIVE THE GLOBAL MOBILE C-ARM EQUIPMENT MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 13 MINI C-ARMS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL MOBILE C-ARM EQUIPMENT MARKET IN 2020 & 2027

FIGURE 14 ASIA-PACIFIC IS THE FASTEST GROWING MARKET FOR MOBILE C-ARM EQUIPMENT DEVELOPERS IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF GLOBAL MOBILE C-ARM EQUIPMENT MARKET

FIGURE 16 GERIATRIC POPULATIONS OF KEY COUNTRIES, BY COUNTRY (PERCENTAGE) (2014-2016)

FIGURE 17 GLOBAL AGEING POPULATION, BY REGIONS (MILLIONS) (2017 & 2050)

FIGURE 18 NORTH AMERICA AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 19 EUROPE AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 20 ASIA-PACIFIC AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 21 PREVALENCE OF CHRONIC DISEASES

FIGURE 22 PERCENTAGE OF DEATHS WORLDWIDE

FIGURE 23 PERCENTAGE OF DEATHS IN EUROPEAN REGION

FIGURE 24 HEALTH SPENDING BY MAJOR SOURCES OF FUNDS

FIGURE 25 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019

FIGURE 26 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019-2027 (USD MILLION)

FIGURE 27 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, CAGR (2020-2027)

FIGURE 28 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, LIFELINE CURVE

FIGURE 29 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019

FIGURE 30 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019-2027 (USD MILLION)

FIGURE 31 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, CAGR (2020-2027)

FIGURE 32 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 33 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019

FIGURE 34 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019-2027 (USD MILLION)

FIGURE 35 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, CAGR (2020-2027)

FIGURE 36 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 37 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER , 2019

FIGURE 38 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, 2019-2027 (USD MILLION)

FIGURE 39 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, CAGR (2020-2027)

FIGURE 40 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, LIFELINE CURVE

FIGURE 41 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019

FIGURE 42 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019-2027 (USD MILLION)

FIGURE 43 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2020-2027)

FIGURE 44 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 45 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: SNAPSHOT (2019)

FIGURE 46 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019)

FIGURE 47 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

FIGURE 48 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019 & 2027)

FIGURE 49 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE (2020-2027)

FIGURE 50 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: SNAPSHOT (2019)

FIGURE 51 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019)

FIGURE 52 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

FIGURE 53 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD : PAR PAYS (2020 et 2027)

FIGURE 54 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD : PAR TYPE (2018-2027)

FIGURE 55 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : INSTANTANÉ (2019)

FIGURE 56 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2019)

FIGURE 57 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2020 ET 2027)

FIGURE 58 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2020 ET 2027)

FIGURE 59 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE (2018-2027)

FIGURE 60 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : INSTANTANÉ (2019)

FIGURE 61 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : PAR PAYS (2019)

FIGURE 62 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : PAR PAYS (2020 et 2027)

FIGURE 63 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : PAR PAYS (2020 et 2027)

FIGURE 64 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : PAR TYPE (2018-2027)

FIGURE 65 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU SUD : INSTANTANÉ (2019)

FIGURE 66 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU SUD : PAR PAYS (2019)

FIGURE 67 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU SUD : PAR PAYS (2020 et 2027)

FIGURE 68 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU SUD : PAR PAYS (2020 et 2027)

FIGURE 69 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU SUD : PAR TYPE (2018-2027)

FIGURE 70 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2019)

FIGURE 71 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2019)

FIGURE 72 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2020 ET 2027)

FIGURE 73 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2020 ET 2027)

FIGURE 74 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE (2018-2027)

FIGURE 75 MARCHÉ MONDIAL DES ÉQUIPEMENTS D'ARCEAU MOBILE : PART DE L'ENTREPRISE EN 2019 (%)

FIGURE 76 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2019 (%)

FIGURE 77 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PART DE L'ENTREPRISE 2019 (%)

FIGURE 78 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ASIE-PACIFIQUE : PART DE L'ENTREPRISE EN 2019 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible