Global Monogenetic Disease Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

32.86 Billion

USD

48.54 Billion

2024

2032

USD

32.86 Billion

USD

48.54 Billion

2024

2032

| 2025 –2032 | |

| USD 32.86 Billion | |

| USD 48.54 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies pour les maladies monogéniques, par mode de transmission (autosomique et chromosomique), type de thérapie (pharmacologique, chirurgicale, transfusion sanguine, radiothérapie externe, thérapies géniques et autres), application (mucoviscidose, SCID, drépanocytose, phénylcétonurie et autres), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies contre les maladies monogéniques

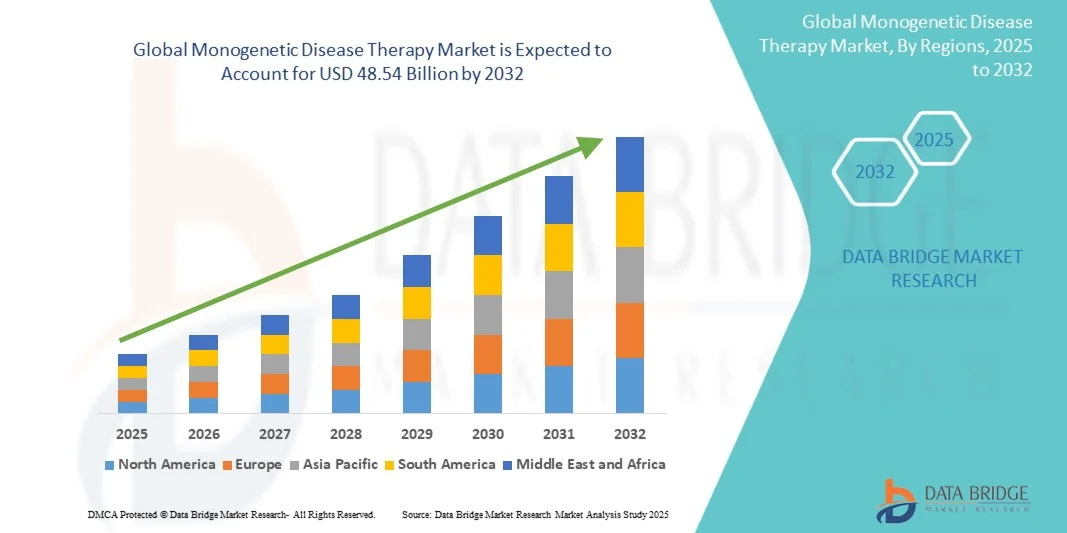

- La taille du marché mondial des thérapies contre les maladies monogéniques était évaluée à 32,86 milliards USD en 2024 et devrait atteindre 48,54 milliards USD d'ici 2032 , à un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies avancées de thérapie génique et par les progrès significatifs réalisés dans le développement de traitements ciblés pour les maladies monogéniques. Ces avancées améliorent l'efficacité des traitements, améliorent les résultats pour les patients et élargissent les possibilités thérapeutiques pour les maladies rares et héréditaires.

- En outre, la sensibilisation croissante des patients, les cadres réglementaires favorables et les investissements croissants dans la recherche et le développement stimulent la demande de solutions innovantes en matière de thérapie des maladies monogénétiques.

Analyse du marché des thérapies contre les maladies monogéniques

- Les thérapies monogéniques, qui consistent en des traitements ciblés pour les maladies monogéniques, connaissent un essor mondial grâce aux progrès de la recherche génétique, à l'amélioration des capacités diagnostiques et à la prévalence croissante des maladies génétiques rares. Ces thérapies deviennent essentielles pour traiter des affections pour lesquelles les options thérapeutiques étaient auparavant limitées, voire inexistantes.

- La demande croissante de traitements pour les maladies monogéniques est principalement alimentée par la sensibilisation croissante des patients, le développement des infrastructures de santé et les initiatives gouvernementales de soutien à la médecine de précision et aux approches thérapeutiques avancées. L'augmentation du financement de la recherche et des essais cliniques accélère encore le développement dans ce domaine.

- L'Amérique du Nord a dominé le marché des thérapies des maladies monogéniques, avec la plus grande part de chiffre d'affaires (44,53 %) en 2024. Cette région se caractérise par une infrastructure de santé de pointe, une forte adoption de thérapies innovantes et la présence de sociétés biotechnologiques et pharmaceutiques de premier plan. Les États-Unis ont connu une croissance substantielle grâce à des politiques de remboursement avantageuses, à l'augmentation des essais cliniques et à l'adoption précoce des thérapies géniques ciblées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des thérapies contre les maladies monogéniques au cours de la période de prévision, grâce à la hausse des investissements dans les soins de santé, à la sensibilisation croissante des patients et à l'expansion des installations de traitement de l'oncologie et des maladies rares dans des pays comme la Chine, le Japon et l'Inde.

- Le segment autosomique a dominé le marché de la thérapie des maladies monogéniques avec la plus grande part de revenus du marché de 58 % en 2024, attribuée à la prévalence plus élevée des troubles autosomiques et à des protocoles diagnostiques et thérapeutiques bien établis

Portée du rapport et segmentation du marché des thérapies contre les maladies monogéniques

|

Attributs |

Informations clés sur le marché des thérapies contre les maladies monogéniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies contre les maladies monogéniques

« Une commodité accrue grâce à l'intégration technologique »

- Une tendance significative et croissante sur le marché mondial des traitements des maladies monogéniques est l'intégration croissante des technologies de santé numérique avancées, des applications mobiles et des plateformes de télémédecine. Ces innovations améliorent le confort des patients, l'observance du traitement et les capacités de suivi en temps réel.

- Par exemple, plusieurs solutions de thérapie génique sont désormais dotées de systèmes de suivi basés sur des applications, permettant aux patients et aux prestataires de soins de santé de surveiller à distance la progression du traitement, les schémas posologiques et la gestion des effets secondaires.

- L'intégration avec des appareils portables et des plateformes de santé connectées permet un suivi continu des signes vitaux des patients, des biomarqueurs et des réponses thérapeutiques, prenant en charge des plans de traitement plus personnalisés

- Certaines thérapies utilisent désormais des plateformes basées sur le cloud pour la gestion centralisée des données des patients, facilitant une communication transparente entre les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile.

- L’intégration d’outils numériques permet également des analyses prédictives, permettant aux cliniciens d’optimiser les programmes de traitement et d’anticiper les effets indésirables potentiels en fonction des données des patients en temps réel.

- Cette tendance vers l’intégration numérique transforme les attentes des patients, car les individus recherchent de plus en plus des thérapies qui offrent à la fois une efficacité clinique et une facilité de surveillance.

- Des entreprises telles que Vertex Pharmaceuticals et Bluebird Bio développent activement des solutions qui intègrent des technologies avancées de surveillance et de reporting, garantissant de meilleurs résultats pour les patients et un engagement amélioré avec les équipes de soins.

- La demande de solutions thérapeutiques pour les maladies monogénétiques offrant commodité, surveillance à distance et informations de traitement personnalisées augmente rapidement dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile, stimulant ainsi l'expansion du marché.

Dynamique du marché des thérapies contre les maladies monogéniques

Conducteur

« Besoin croissant dû à la prévalence croissante des maladies génétiques et aux progrès technologiques »

- L'incidence croissante des maladies monogéniques à l'échelle mondiale, conjuguée aux progrès des technologies d'édition génétique et de la médecine de précision, explique en grande partie la demande accrue de thérapies pour les maladies monogéniques. Patients et professionnels de santé recherchent de plus en plus des thérapies ciblées qui s'attaquent aux causes génétiques sous-jacentes plutôt qu'aux seuls symptômes.

- Par exemple, en avril 2024, des sociétés de biotechnologie de premier plan ont annoncé des avancées dans les thérapies géniques basées sur CRISPR ciblant les maladies monogéniques rares, témoignant d'une innovation et d'investissements accrus dans ce domaine. Ces avancées stratégiques devraient propulser le marché des thérapies contre les maladies monogéniques durant la période de prévision.

- À mesure que le potentiel des traitements géniques ciblés est de plus en plus reconnu, les patients optent de plus en plus pour des thérapies offrant une efficacité à long terme et réduisant le recours aux traitements symptomatiques. Les thérapies de pointe, notamment les approches génétiquement modifiées ex vivo et in vivo, offrent des résultats précis et modificateurs de la maladie.

- En outre, l’intégration croissante des diagnostics avancés, du dépistage génétique et des initiatives de médecine personnalisée fait de la thérapie des maladies monogénétiques une pierre angulaire de la gestion moderne des maladies rares, permettant des plans de traitement personnalisés.

- La disponibilité de modèles thérapeutiques centrés sur le patient, l'amélioration des profils de sécurité et le soutien réglementaire sont des facteurs clés qui favorisent l'adoption des thérapies des maladies monogéniques. La collaboration accrue entre les entreprises de biotechnologie, les instituts de recherche et les professionnels de santé contribue également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts élevés et les obstacles réglementaires »

- Les coûts élevés de développement et de traitement, associés à des procédés de fabrication complexes, constituent des obstacles majeurs à une plus large accessibilité au marché. Ces facteurs peuvent limiter l'adoption, notamment dans les régions où les budgets de santé sont limités.

- Par exemple, les longs délais d’approbation réglementaire pour les nouvelles thérapies géniques peuvent retarder l’accès des patients et augmenter les coûts de développement, influençant ainsi la dynamique de croissance du marché.

- Relever ces défis grâce à des procédures réglementaires simplifiées, des aides au remboursement et des initiatives visant à réduire les coûts thérapeutiques est essentiel pour soutenir la croissance du marché. Les entreprises investissent de plus en plus dans des procédés de fabrication évolutifs et des partenariats public-privé pour élargir l'accès.

- Bien que les progrès technologiques continuent d’améliorer l’efficacité et la sécurité, le coût perçu élevé de la thérapie des maladies monogéniques peut encore décourager son adoption, en particulier chez les patients sans couverture d’assurance complète.

- La connaissance et la compréhension limitées des thérapies géniques parmi les prestataires de soins de santé et les patients dans certaines régions peuvent ralentir les taux d'adoption, soulignant la nécessité d'initiatives éducatives et de programmes de formation.

- Des problèmes de sécurité potentiels, notamment des effets hors cible ou des risques inconnus à long terme associés aux thérapies d'édition génétique, peuvent dissuader certains patients et médecins d'opter pour ces traitements, nécessitant des preuves cliniques solides et une surveillance post-commercialisation.

- Surmonter ces défis grâce à des programmes d’assistance aux patients, un soutien politique et des innovations continues dans la prestation de thérapies géniques sera essentiel pour stimuler la croissance à long terme du marché des thérapies des maladies monogéniques.

Portée du marché des thérapies contre les maladies monogéniques

Le marché est segmenté en fonction du modèle d’hérédité, du type de thérapie, de l’application, des utilisateurs finaux et du canal de distribution.

• Par modèle d'héritage

Sur la base du mode de transmission, le marché des thérapies des maladies monogéniques est segmenté en maladies autosomiques et chromosomiques. Le segment autosomique a dominé la plus grande part de marché, avec 58 % de chiffre d'affaires en 2024, en raison de la prévalence plus élevée des maladies autosomiques et de protocoles diagnostiques et thérapeutiques bien établis. Les maladies autosomiques, telles que la mucoviscidose et la phénylcétonurie, sont largement étudiées et de multiples options thérapeutiques sont déjà disponibles. Ce segment bénéficie d'une sensibilisation accrue des patients, de programmes de dépistage génétique et d'un soutien solide des professionnels de santé. Des données cliniques solides, une prise en charge par le remboursement et l'intégration dans les programmes de dépistage précoce renforcent encore l'adoption. L'accent croissant mis sur la médecine personnalisée et les soins préventifs stimule également la demande. Les thérapies autosomiques sont largement mises en œuvre dans les hôpitaux, les cliniques et les centres de traitement spécialisés, garantissant une large accessibilité et une domination du marché. Les autorisations réglementaires et les programmes soutenus par les gouvernements renforcent leur portée, en particulier dans les régions développées.

Le segment des maladies chromosomiques devrait connaître le TCAC le plus rapide, soit 24 % entre 2025 et 2032, grâce aux progrès des thérapies par modification génétique, aux technologies de détection précoce et aux investissements croissants dans la recherche ciblant les anomalies chromosomiques. La sensibilisation accrue aux maladies génétiques rares, associée à des options thérapeutiques innovantes, alimente la croissance. Les marchés émergents adoptent progressivement les solutions de thérapie chromosomique à mesure que les infrastructures de santé s'améliorent. Les initiatives gouvernementales, les essais cliniques et les collaborations entre les entreprises de biotechnologie et les hôpitaux accélèrent l'adoption des thérapies. L'amélioration des capacités de diagnostic permet une mise en route rapide du traitement, augmentant ainsi l'adhésion des patients. L'augmentation des investissements dans les thérapies géniques, associée aux avancées technologiques, soutient la croissance rapide de ce segment.

• Par type de thérapie

En fonction du type de thérapie, le marché des thérapies pour les maladies monogéniques est segmenté en thérapies pharmacologiques, chirurgicales, transfusionnelles, radiothérapie externe (RTE), thérapies géniques, etc. En 2024, le segment des thérapies géniques a dominé la plus grande part de chiffre d'affaires du marché, avec 46 %, grâce à son potentiel transformateur et à ses mécanismes de traitement ciblés. Les thérapies géniques offrent des options de prise en charge curative ou à long terme des maladies monogéniques, suscitant un vif intérêt de la part des cliniciens et des patients. Les protocoles établis, les succès des essais cliniques et les autorisations réglementaires contribuent à cette domination. Ce segment s'appuie sur de solides pipelines de recherche, un financement croissant en R&D et des partenariats entre les entreprises pharmaceutiques et biotechnologiques. La sensibilisation des patients et les groupes de défense des droits favorisent l'adoption. Les thérapies géniques sont de plus en plus intégrées dans les hôpitaux et les cliniques spécialisées, avec le soutien d'un personnel qualifié. L'accès aux programmes de remboursement et à la couverture d'assurance renforce encore davantage la position dominante du marché.

Le segment de la transfusion sanguine devrait connaître le TCAC le plus rapide, soit 23 % entre 2025 et 2032, porté par la demande de traitement des maladies hématologiques monogénétiques telles que la drépanocytose. Les innovations en matière de protocoles transfusionnels, de normes de sécurité et d'amélioration de l'accessibilité contribuent à cette croissance. Les pays émergents développent leurs infrastructures de transfusion sanguine, augmentant ainsi la portée des traitements. Les programmes cliniques, les campagnes de santé publique et les partenariats avec les centres de diagnostic accélèrent l'adoption. Les progrès des thérapies de soutien et l'intégration aux plateformes de santé mobiles pour le suivi des réponses des patients stimulent également l'expansion du marché.

• Sur demande

En fonction des applications, le marché des thérapies des maladies monogéniques est segmenté en mucoviscidose, DICS, drépanocytose, phénylcétonurie et autres. Le segment de la drépanocytose a dominé la plus grande part de chiffre d'affaires du marché, avec 40 % en 2024, grâce à une prévalence élevée de la maladie dans plusieurs régions et à la disponibilité de thérapies ciblées. La sensibilisation clinique, la défense des droits des patients et les programmes soutenus par les gouvernements encouragent une prise en charge précoce. Ce segment bénéficie de parcours de soins établis, de l'expertise hospitalière et d'initiatives de dépistage fréquentes. Les nouvelles solutions de thérapie génique et les interventions pharmacologiques améliorent les résultats pour les patients. La couverture d'assurance maladie et les politiques de remboursement favorisent l'adoption de ces thérapies, tant sur les marchés développés qu'émergents. Les hôpitaux et les cliniques spécialisées jouent un rôle essentiel dans l'administration des thérapies, renforçant ainsi leur domination.

Le segment de la phénylcétonurie devrait connaître le TCAC le plus rapide, soit 25 % entre 2025 et 2032, grâce à l'intensification des programmes de dépistage néonatal, à la sensibilisation croissante aux troubles métaboliques et aux avancées technologiques en matière de substitution enzymatique et de thérapies géniques. L'éducation des patients, les outils de surveillance mobiles et les programmes de gestion diététique améliorent l'observance thérapeutique. Les professionnels de santé privilégient une intervention précoce pour prévenir les complications, stimulant ainsi la croissance. Les régions émergentes élargissent l'accès au diagnostic et aux traitements. Les partenariats entre les entreprises de biotechnologie et les centres cliniques favorisent une adoption rapide. L'expansion du segment est soutenue par une R&D continue et l'introduction de nouvelles thérapies.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des thérapies monogéniques est segmenté en cliniques, hôpitaux, centres de diagnostic, soins à domicile, etc. Le segment hospitalier a dominé avec une part de chiffre d'affaires de 60 % en 2024, grâce à un volume de patients plus important, des infrastructures de pointe et des programmes de traitement intégrés. Les hôpitaux offrent un personnel spécialisé, des installations de surveillance et des soins post-thérapeutiques, ce qui en fait les principaux prestataires de thérapies monogéniques complexes. La forte confiance des cliniciens, une administration centralisée et un système de remboursement facilitent l'adoption. Les hôpitaux jouent également un rôle clé dans les essais cliniques et le suivi des patients. Des chaînes d'approvisionnement bien établies garantissent une disponibilité ininterrompue des thérapies. Les résultats pour les patients, les campagnes de sensibilisation et les initiatives gouvernementales renforcent la domination des hôpitaux. Les hôpitaux restent les utilisateurs finaux privilégiés grâce à leur fiabilité et à leur offre de soins complète.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 27 % entre 2025 et 2032, grâce à l'adoption croissante de modèles de soins centrés sur le patient, à la télésurveillance et à l'intégration de la télémédecine. Les soins à domicile permettent une prise en charge à long terme des maladies chroniques monogéniques, réduisant ainsi les séjours à l'hôpital. Les outils de santé numériques et les appareils connectés améliorent l'observance et le suivi des réponses thérapeutiques. Les initiatives gouvernementales et les polices d'assurance en faveur des soins à domicile accélèrent leur adoption. Le développement des services infirmiers spécialisés et les partenariats avec les centres de diagnostic contribuent à cette croissance. Les patients privilégient les traitements à domicile pour leur praticité et la réduction des risques d'exposition. Les systèmes innovants d'administration des traitements facilitent également l'expansion rapide du segment.

• Par canal de distribution

En fonction du canal de distribution, le marché des traitements des maladies monogéniques est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait avec une part de chiffre d'affaires de 62 % en 2024, grâce à une administration centralisée, des programmes thérapeutiques intégrés et la confiance des cliniciens. Les hôpitaux assurent le suivi post-traitement, le suivi des patients et la gestion des thérapies complexes nécessitant une supervision. Les réseaux établis et les autorisations réglementaires renforcent leur domination du marché. Patients et soignants comptent sur les pharmacies hospitalières pour obtenir des produits certifiés et des conseils. La robustesse de la chaîne d'approvisionnement garantit la continuité des traitements. Les hôpitaux facilitent également les demandes de remboursement et l'assistance aux assurés. La confiance élevée des patients et les normes de sécurité contribuent à leur leadership dans ce segment.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 28 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, à la commodité pour les patients et à l'amélioration de l'accessibilité des traitements dans les zones reculées. Les plateformes numériques permettent la livraison à domicile de thérapies pharmacologiques, géniques et enzymatiques. L'intégration aux services de télémédecine permet la vérification et le suivi des ordonnances à distance. Les campagnes de sensibilisation, les programmes d'éducation des patients et les partenariats avec des entreprises de biotechnologie accélèrent l'adoption. Les régions émergentes où l'accès aux pharmacies physiques est limité sont les premières à adopter ce secteur. La clarté réglementaire et les solutions logistiques sécurisées favorisent une expansion rapide du marché. Les plateformes de pharmacies en ligne offrent aux patients commodité, rapidité et confidentialité, alimentant ainsi la croissance de ce canal.

Analyse régionale du marché des thérapies contre les maladies monogéniques

- L'Amérique du Nord a dominé le marché des thérapies contre les maladies monogéniques avec la plus grande part de revenus de 44,53 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et la présence de sociétés biotechnologiques et pharmaceutiques de premier plan.

- Le marché a connu une croissance substantielle grâce à des politiques de remboursement favorables, à l’augmentation de l’activité des essais cliniques et à l’adoption précoce de thérapies ciblées sur les gènes.

- En outre, la région bénéficie d’institutions de recherche bien établies, de professionnels de la santé expérimentés et d’un financement important pour les traitements des maladies rares et des troubles génétiques, qui contribuent collectivement à la forte présence du marché en Amérique du Nord.

Aperçu du marché américain des thérapies contre les maladies monogéniques

Le marché américain des thérapies contre les maladies monogéniques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'expansion rapide des essais cliniques, à un solide soutien réglementaire et à l'intégration de thérapies géniques innovantes aux protocoles thérapeutiques. La sensibilisation accrue des patients, la prévalence croissante des maladies génétiques rares et l'amélioration de l'accès à la médecine de précision stimulent l'adoption par le marché. Les partenariats entre les entreprises de biotechnologie et les professionnels de santé visant à élargir l'accès aux traitements renforcent également la croissance du marché.

Aperçu du marché européen des thérapies contre les maladies monogéniques

Le marché européen des thérapies contre les maladies monogéniques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une meilleure connaissance des maladies rares, les initiatives gouvernementales visant à promouvoir les thérapies innovantes et la solidité des infrastructures de santé. L'adoption de traitements géniques ciblés dans les hôpitaux et les cliniques spécialisées, conjuguée à la hausse des investissements dans la recherche en biotechnologie, accélère la croissance régionale.

Aperçu du marché britannique des thérapies contre les maladies monogéniques

Le marché britannique des thérapies contre les maladies monogéniques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies génétiques rares, la disponibilité de centres de traitement de pointe et les politiques de santé favorables aux thérapies innovantes. L'importance croissante accordée à la médecine personnalisée et aux tests génétiques encourage leur adoption dans les secteurs de la santé, tant publics que privés.

Aperçu du marché allemand des thérapies contre les maladies monogéniques

Le marché allemand des thérapies contre les maladies monogéniques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'augmentation des investissements dans les biotechnologies, la sensibilisation croissante aux maladies génétiques et la disponibilité d'établissements de santé de pointe. De solides collaborations entre les instituts de recherche et les entreprises pharmaceutiques, ainsi que le soutien gouvernemental à la prise en charge des maladies rares, favorisent l'adoption des thérapies géniques ciblées dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des thérapies contre les maladies monogéniques en Asie-Pacifique

Le marché des thérapies contre les maladies monogéniques en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par la hausse des investissements dans la santé, la sensibilisation croissante des patients et le développement des infrastructures de traitement de l'oncologie et des maladies rares dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à améliorer l'accès aux thérapies innovantes, conjuguées au développement rapide des biotechnologies et des infrastructures de santé, créent un environnement propice à l'expansion du marché.

Aperçu du marché japonais des thérapies contre les maladies monogéniques

Le marché japonais des thérapies contre les maladies monogéniques connaît un essor considérable grâce à un système de santé bien établi, à des investissements croissants dans les biotechnologies et à une forte sensibilisation des patients. L'intérêt croissant pour les thérapies géniques ciblées, la médecine de précision et les solutions diagnostiques avancées favorise leur adoption en milieu hospitalier et à domicile. Le vieillissement de la population japonaise et l'importance accordée à l'innovation dans le secteur de la santé soutiennent la croissance du marché.

Aperçu du marché chinois des thérapies contre les maladies monogéniques

En 2024, le marché chinois des thérapies contre les maladies monogéniques représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la hausse des dépenses de santé, à la sensibilisation croissante des patients et au développement rapide des structures de soins spécialisées. La solidité du secteur biotechnologique du pays, le soutien gouvernemental à la prise en charge des maladies rares et la généralisation des programmes de médecine de précision sont des facteurs clés qui stimulent l'adoption par le marché. De plus, la collaboration entre les entreprises de biotechnologie locales et les laboratoires pharmaceutiques internationaux améliore l'accessibilité des thérapies géniques ciblées de pointe.

Part de marché des thérapies contre les maladies monogéniques

L’industrie du traitement des maladies monogéniques est principalement dirigée par des entreprises bien établies, notamment :

- Vertex Pharmaceuticals Incorporated (États-Unis)

- Genetix Biotherapeutics (États-Unis)

- UniQure NV. (Pays-Bas)

- Sanofi SA (France)

- Sarepta Therapeutics, Inc. (États-Unis)

- CRISPR Therapeutics (Suisse)

- Astellas Pharma Inc. (États-Unis)

- Orchard Therapeutics plc (Royaume-Uni)

- REGENXBIO INC. (États-Unis)

- Abeona Therapeutics Inc. (États-Unis)

Derniers développements sur le marché mondial des thérapies contre les maladies monogéniques

- En août 2025, Precigen a annoncé l'approbation par la FDA de Papzimeos (zopapogene imadenovec-drba), une immunothérapie expérimentale pour le traitement des personnes atteintes de papillomatose respiratoire récurrente (RRP), une maladie liée au VPH sans remède.

- En février 2025, Pfizer a reçu l'approbation de la FDA pour Beqvez, sa thérapie génique contre l'hémophilie B, au prix de 3,5 millions de dollars américains. Ce traitement unique permet aux patients de produire leur propre protéine de facteur IX, offrant ainsi une alternative aux perfusions mensuelles. Beqvez est désormais en concurrence avec Hemgenix, la thérapie génique de CSL Behring et Uniqure, également proposée au prix de 3,5 millions de dollars américains.

- En juin 2024, le laboratoire pharmaceutique suisse Roche s'est associé à Ascidian Therapeutics, basé à Boston, pour développer des thérapies géniques contre les maladies neurologiques. Roche a obtenu les droits exclusifs sur la technologie d'édition des exons d'ARN d'Ascidian, offrant ainsi un potentiel thérapeutique révolutionnaire. Ce partenariat comprend un versement initial de 42 millions de dollars américains et jusqu'à 1,8 milliard de dollars américains de paiements d'étape, ainsi que des redevances sur les ventes mondiales.

- En janvier 2024, le traitement expérimental PGN-EDO51 de PepGen a reçu la désignation de médicament orphelin et de maladie pédiatrique rare de la FDA. Ce traitement est conçu pour traiter certains patients atteints de dystrophie musculaire de Duchenne (DMD), en particulier ceux présentant des mutations compatibles avec une approche par saut d'exon 51. La désignation de médicament orphelin de la FDA soutient le développement de traitements pour des affections touchant moins de 200 000 personnes aux États-Unis, offrant des avantages tels qu'une exclusivité commerciale de sept ans après approbation. La désignation de maladie pédiatrique rare soutient les médicaments destinés au traitement d'affections graves chez les patients de la naissance à 18 ans et peut permettre aux développeurs d'obtenir des autorisations d'examen prioritaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.