Global Mortuary Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.05 Billion

USD

1.61 Billion

2025

2033

USD

1.05 Billion

USD

1.61 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 1.61 Billion | |

| % | |

|

Marché mondial de l'équipement mortuaire, par type de produit (rouleaux, étriers et ascenseurs, unités de réfrigération, plates-formes et équipements d'autopsie, postes de travail d'embarquement, armoires, tables de dissection, transporteurs de corps, plateaux, crématourims, etc.), utilisation (manuelle et automatisée), application (préservation et stockage, examen post-mortem, procédures d'embarquement, transport et manutention de corps, enquêtes médico-légales, formation et éducation médicales), utilisateur final (hôpital, recherche et académique, laboratoires médico-légals, morgues privés, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'équipement hypothécaireAperçu général

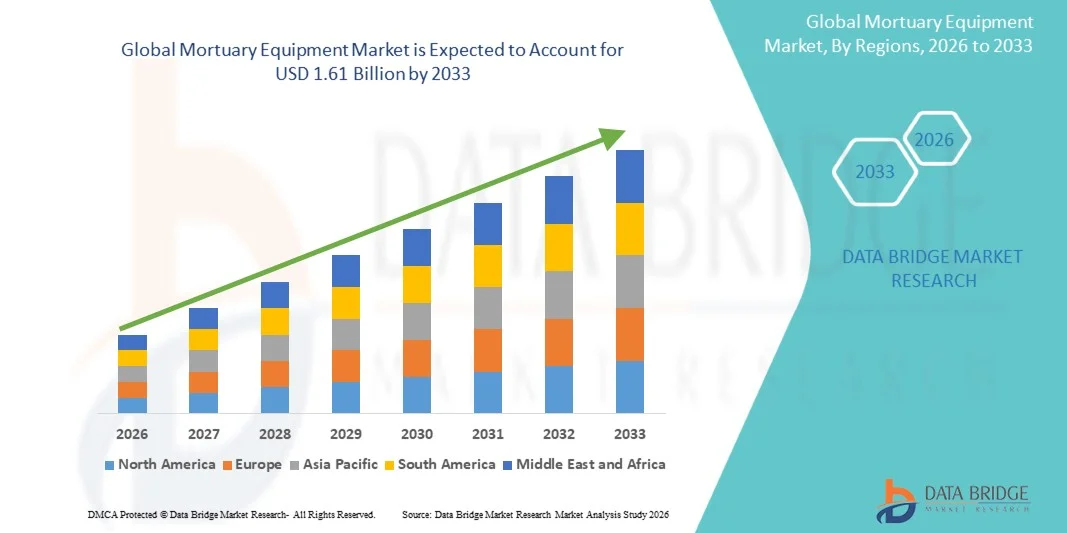

Le marché de l'équipement hypothécaire a été évalué à1,05 milliard de dollars en 2025et devrait atteindre1,61 milliard de dollars en 2033, croissance à unTCAC de 5,50 % de 2026 à 2033.- Le marché connaît une croissance soutenue due à l'augmentation de la demande d'installations post mortem modernes, à l'augmentation des investissements dans l'infrastructure des soins de santé et à l'expansion des systèmes médico-légaux et médico-légaux dans les économies développées et émergentes.

Le nombre croissant d'hospitalisations, le vieillissement de la population et l'augmentation des taux de mortalité dans plusieurs régions sont autant de facteurs qui font qu'il faut mettre en place des systèmes efficaces de gestion de la mortalité. En outre, des règlements plus stricts concernant l'entreposage, l'identification et les procédures de manutention du corps encouragent les hôpitaux, les laboratoires médico-légaux et les fournisseurs de services funéraires à adopter des unités de réfrigération mortueuse, des tables d'autopsie et du matériel de manutention du corps. Les progrès technologiques axés sur l'hygiène, l'automatisation et la lutte contre la contamination appuient davantage la transition des installations traditionnelles aux installations mortueuses modernes et normalisées.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'équipement hypothécaire avec la plus grande part de revenus de 36,28 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes mortuaires modernes et la forte présence d'institutions médico-légales.

- Le segment des unités de réfrigération a dominé le marché avec une part de 39,85 % en 2025, en raison de leur rôle crucial dans la préservation des organismes pendant des périodes prolongées dans les hôpitaux, les centres médico-légaux et les moratoires.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, avec un TCAC de 6,9 % entre 2026 et 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des investissements publics dans les systèmes médico-légaux et l'augmentation des taux de mortalité urbaine dans des pays comme l'Inde et la Chine.

- Les plateformes et l'équipement d'autopsie sont le type de produit qui connaît la croissance la plus rapide, ce qui devrait permettre d'enregistrer un TCAC de 6,7 %, ce qui reflète l'augmentation de la demande de capacités d'investigation scientifique avancées.

- Le segment Manuel a dominé la catégorie d'utilisation avec une part du chiffre d'affaires de 58,12 % en 2025, en raison de son coût moins élevé, de la facilité de disponibilité et de l'utilisation généralisée dans les petits hôpitaux, les centres de santé ruraux et les installations mortueuses plus anciennes.

- La préservation et l'entreposage représentaient 44,27 % du marché, en raison de l'exigence essentielle de maintenir les cadavres dans des milieux contrôlés avant l'examen ou la libération.

- Le secteur des enquêtes judiciaires est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 6,8 %, en raison de l'attention croissante accordée aux enquêtes criminelles, à l'identification des victimes de catastrophes et aux autopsies légales.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,05 milliard USD

- Valeur marchande prévue (2033) : 1,61 milliard de dollars

- Prévisions TCAC (2026-2033): 5,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'équipement hypothécaireSegmentation

|

Attributs |

Clé d'équipement hypothécairePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Groupe Mopec(États-Unis) ·LEEC limitée(Royaume-Uni) ·Thermo Fisher Scientific Inc. (États-Unis) ·Mortech Manufacturing, Inc. (États-Unis) ·Fiocchetti Scientific Srl(Italie) · BIO-OPTICA Milano S.p.A. (Italie) · Ceabis S.r.l. (Italie) · KUGEL Medical GmbH & Co. KG (Allemagne) · Frima Funéraire (Canada) · Shinva Medical Instrument Co., Ltd. (Chine) · Angelantoni Life Science S.r.l. (Italie) · Frigo Imar S.p.A. (Italie) · Mortuary Lift Company (Royaume-Uni) · Dover Industries Mortuary Equipment Division (États-Unis) · Satra Equipment Pvt. Ltd. (Inde) · Équipement Hydro-Bio (États-Unis) · ATSE Advanced Technology Systems (Allemagne) · Cairn Technology Ltd. (Royaume-Uni) · Narang Medical Limited (Inde) · Produits funéraires Inc. (États-Unis) |

|

Possibilités de marché |

· Augmentation de la demande d'unités mortuaires modulaires et efficaces dans l'espace · L'adoption croissante de systèmes mortuels intelligents intégrés à la surveillance de la température basée sur l'IoT · Investissements croissants dans les programmes de modernisation judiciaire |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'équipement hypothécaire

Tendance : L'adoption croissante d'infrastructures mortueuses modernes et hygiéniques

Les hôpitaux et les institutions médico-légales passent de plus en plus d'installations mortueuses classiques à des systèmes perfectionnés, hygiéniques et conformes à la réglementation qui assurent la préservation du corps et la gestion efficace des flux de travail. Ce changement est dû à des normes plus strictes en matière de lutte contre les infections, à l'augmentation des exigences médico-légales et à une pression croissante sur les systèmes de soins de santé pour qu'ils gèrent des volumes de mortalité plus élevés dans les hôpitaux urbains. Des équipements de pointe tels que des unités de stockage réfrigérées à corps multiples, des stations d'autopsie en acier inoxydable, des ascenseurs hydrauliques et des systèmes de ventilation contrôlée sont largement adoptés pour améliorer l'hygiène et réduire les risques de contamination. Les systèmes numériques de surveillance de la température et de réfrigération par alarme sont également de plus en plus courants pour assurer l'intégrité de la conservation et réduire les erreurs d'intervention humaine. Par exemple, les installations morgues centralisées modernes des grands hôpitaux de soins tertiaires remplacent de plus en plus les unités de stockage du froid à corps unique obsolètes par des systèmes automatisés à chambres multiples.

Dynamique du marché de l'équipement hypothécaire

Principal moteur du marché : la demande croissante pour l'expansion de la mortalité légale et hospitalière

La demande de matériel mortuaire est fortement soutenue par l'expansion de l'infrastructure hospitalière et des capacités médico-légales dans les économies développées et émergentes. L'augmentation des taux de mortalité, l'augmentation du fardeau des maladies chroniques, les accidents de la route et les décès dus aux catastrophes rendent nécessaire la mise en place de systèmes efficaces de stockage post mortem et corporel. Les gouvernements investissent également massivement dans le renforcement de l'infrastructure scientifique pour améliorer les enquêtes criminelles, les procédures d'identification et le respect des lois dans les affaires médico-légales. Cela a conduit à l'installation de moratoires modernes dans les hôpitaux de district, les centres de traumatologie et les collèges médicaux, ainsi qu'à la modernisation des installations existantes. En outre, une prise de conscience croissante de la dignité de la manipulation corporelle et des pratiques de conservation appropriées pousse les établissements de soins à adopter des systèmes mortuels normalisés. Par exemple, dans les pays en développement, les grands réseaux d'hôpitaux publics augmentent la capacité mortuaire en intégrant des chambres réfrigérées et des systèmes de manutention automatisés dans de nouveaux blocs hospitaliers.

Restraction à la clé/Défi : coût élevé et entretien des systèmes mortuels avancés

Malgré une forte demande, la croissance du marché est limitée par le coût élevé du matériel mortuaire de pointe, qui comprend les achats, l'installation et les dépenses opérationnelles à long terme. Les systèmes de réfrigération à grande capacité, les appareils automatisés de manutention du corps et les suites d'autopsie intégrées nécessitent des investissements importants, ce qui les rend moins accessibles aux petits hôpitaux, aux centres de santé ruraux et aux établissements publics sous-financés. De plus, ces systèmes nécessitent un approvisionnement continu en électricité, un entretien périodique, un étalonnage et un personnel technique formé pour assurer le bon fonctionnement et le respect des normes de sécurité. Dans de nombreuses régions, les contraintes budgétaires et le manque de soutien à l'infrastructure retardent les achats et limitent l'adoption à grande échelle. En outre, les coûts de remplacement et d'entretien des systèmes importés augmentent encore la charge totale de la propriété. Par exemple, les hôpitaux de district continuent souvent à utiliser des unités mortueuses manuelles périmées en raison de restrictions financières malgré la demande croissante de modernisation.

Opportunité de marché clé : Numérisation et systèmes intelligents de gestion de la mortalité

L'intégration des technologies numériques crée de nouvelles possibilités d'innovation dans la gestion de la mortuaire, notamment grâce à des systèmes de suivi automatisés, à des systèmes de suivi automatisés et à des plateformes centralisées de tenue de documents numériques. Ces technologies permettent une surveillance en temps réel de la température, de l'humidité et des performances de l'équipement, assurant de meilleures conditions de conservation et réduisant les risques opérationnels. Les systèmes mortuels intelligents améliorent également la transparence en permettant la traçabilité des organismes par le biais du code à barres ou du suivi RFID, ce qui est particulièrement important dans les affaires médico-légales et médico-légales. De plus, l'intégration aux systèmes d'information hospitalière (SHI) et aux plateformes en nuage améliore la coordination entre les départements et réduit les retards administratifs. À mesure que les systèmes de soins de santé se moderniseront, la demande de solutions de gestion mortueuse entièrement automatisées devrait augmenter considérablement. Par exemple, les grands hôpitaux de soins tertiaires adoptent de plus en plus des unités de réfrigération connectées avec des tableaux de bord de surveillance à distance pour améliorer l'efficacité opérationnelle et la conformité.

Étendue du marché de l'équipement hypothécaire

Le marché des équipements mortuaires est segmenté en fonction du type de produit, de l'utilisation, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché de l'équipement Mortuaire est segmenté en chariots, civières et ascenseurs, unités de réfrigération, plates-formes et équipements d'autopsie, postes de travail d'embaumage, armoires, tables de dissection, transporteurs de corps, plateaux, crématoriums, etc. Le segment des unités de réfrigération a dominé le marché avec une part de 39,85 % en 2025, en raison de leur rôle crucial dans la préservation des organismes pendant des périodes prolongées dans les hôpitaux, les centres médico-légaux et les moratoires. Ces systèmes assurent un stockage contrôlé par la température, empêchent la décomposition et maintiennent l'intégrité médico-légale des corps. L'augmentation des taux de mortalité hospitalière et la demande croissante d'infrastructures hygiéniques de stockage du corps renforcent encore l'adoption. Les progrès technologiques tels que les systèmes multichambres, la surveillance numérique de la température et les compresseurs écoénergétiques améliorent la fiabilité opérationnelle. Les exigences réglementaires croissantes en matière de préservation du cadavre stimulent également la demande dans les régions développées et émergentes. La modernisation continue de l'infrastructure dans les hôpitaux et les centres médico-légaux renforce encore ce segment de domination mondiale.

Le segment des plateformes d'autopsie et de l'équipement devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de la demande croissante de capacités d'investigation scientifique avancées. Ces systèmes sont essentiels pour effectuer des examens post mortem avec précision, hygiène et efficacité dans les affaires médico-légales. L'investissement croissant dans les laboratoires médico-légaux et la modernisation des installations mortuaires favorisent de manière significative l'adoption. L'intégration de conceptions modulaires en acier inoxydable, de systèmes d'aspiration et de configurations ergonomiques améliore l'efficacité opérationnelle. L'accent mis de plus en plus sur la détermination exacte de la cause de la mort et sur le respect des lois accélère encore la demande. L'élargissement des programmes de formation dans les collèges médicaux et les instituts de médecine légale contribue également à la croissance. On s'attend à ce que le gouvernement mette davantage l'accent sur le renforcement de l'infrastructure des enquêtes criminelles pour soutenir l'expansion à long terme.

- Par utilisation

Sur la base de l'utilisation, le marché de l'équipement hypothécaire est segmenté en systèmes manuels et automatisés. Le segment Manuel a dominé le marché avec une part de 58,12 % en 2025, principalement en raison de son coût moins élevé, de sa disponibilité facile et de son utilisation généralisée dans les petits hôpitaux, les centres de santé ruraux et les installations mortueuses plus anciennes. L'équipement manuel comme les civières de base, les chariots et les tables de dissection reste largement utilisé lorsque les contraintes budgétaires limitent l'adoption de l'automatisation. Ces systèmes nécessitent un minimum d'expertise technique et ont des coûts d'entretien plus faibles, ce qui les rend adaptés à des configurations à faibles ressources. Cependant, ils sont plus exigeants en main-d'oeuvre et moins efficaces que les alternatives automatisées. Malgré les progrès technologiques, les systèmes manuels continuent de dominer en raison de leur coût abordable et de leur compatibilité avec les infrastructures existantes. Des améliorations progressives dans les établissements de santé sont attendues, mais les cycles de remplacement restent lents dans les régions en développement.

Le segment automatisé devrait connaître la croissance la plus rapide d'un TCAC de 6,5 % de 2026 à 2033, en raison de la demande croissante d'efficacité, d'hygiène et de réduction des risques de manutention manuelle dans les opérations de mortuaire. Les systèmes automatisés tels que les ascenseurs motorisés, les tiroirs réfrigérés et les équipements de manutention robotique gagnent en traction dans les hôpitaux modernes et les centres médico-légaux. Ces solutions aident à réduire l'exposition humaine aux risques biologiques tout en améliorant l'efficacité du travail et le respect des normes de sécurité. L'augmentation des investissements dans les infrastructures hospitalières intelligentes et les systèmes de gestion de la mortalité numérique favorise l'adoption. L'automatisation améliore également la précision dans la manipulation du corps et réduit les erreurs opérationnelles. On s'attend à ce que la modernisation des infrastructures de soins accélère la croissance à long terme.

- Par demande

Sur la base de l'application, le marché des équipements Mortuaires est segmenté dans la conservation et le stockage, l'examen post mortem, les procédures d'embaumement, le transport et la manutention du corps, les enquêtes médico-légales, et la formation et l'éducation médicales. Le segment Préservation et stockage a dominé le marché avec une part de 44,27 % en 2025, en raison de l'exigence essentielle de maintenir les cadavers dans des environnements contrôlés avant l'examen ou la libération. Les systèmes de réfrigération, les armoires de stockage et les chambres froides sont largement utilisés dans les hôpitaux et les morgues pour assurer la préservation hygiénique et réglementée du corps. L'augmentation des taux de mortalité, l'augmentation des admissions à l'hôpital et la mise en place de protocoles médico-légaux plus stricts stimulent la demande. Les améliorations continues de la technologie de réfrigération et des systèmes à haut rendement énergétique améliorent encore l'adoption. Les hôpitaux et les établissements gouvernementaux comptent beaucoup sur ce segment pour les opérations quotidiennes de la mort. L'expansion des infrastructures de soins de santé dans le monde renforce sa position dominante.

Le secteur des enquêtes judiciaires devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de l'attention croissante accordée aux enquêtes criminelles, à l'identification des victimes de catastrophes et aux autopsies légales. Les investissements croissants dans les laboratoires de médecine légale et la modernisation des systèmes médico-légaux appuient considérablement la demande. On utilise de plus en plus d'outils et de systèmes d'autopsie de pointe pour obtenir des résultats précis et scientifiquement validés. L'augmentation des cas de criminalité, d'accidents et de catastrophes naturelles contribue encore à la croissance. Les gouvernements renforcent les capacités judiciaires pour améliorer les résultats judiciaires et l ' efficacité des services de détection et de répression. L'expansion des programmes de formation en médecine légale favorise également l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Mortuary Equipment Market est segmenté en hôpitaux, chercheurs et universitaires, laboratoires de médecine légale, morgues privées, etc. Le segment des hôpitaux a dominé le marché avec une part de 44,27 % en 2025, car ils servent de point de départ pour les décès de patients et nécessitent des installations mortueuses intégrées pour l'entreposage, l'identification et la manutention. Les grands hôpitaux de soins tertiaires entretiennent de plus en plus des unités mortueuses spécialisées équipées de systèmes de réfrigération, de tables d'autopsie et de matériel de manutention corporelle. L'afflux croissant de patients, les cas d'urgence et les exigences réglementaires conduisent à l'adoption. Les hôpitaux bénéficient également d'investissements centralisés dans l'infrastructure et d'un soutien financier du gouvernement. L'expansion continue des systèmes de santé à l'échelle mondiale renforce le leadership de ce segment. L'intégration des services funéraires dans les écosystèmes hospitaliers assure l'efficacité opérationnelle et la conformité.

Le secteur des laboratoires médico-légaux devrait augmenter au rythme le plus rapide de 6,6 %, passant de 2026 à 2033, en raison de la demande croissante de capacités d'autopsie avancées et d'enquêtes médico-légales. Ces installations ont besoin de matériel mortuaire spécialisé pour les examens post mortem, les analyses toxicologiques et les rapports fondés sur des données probantes. L'augmentation des taux de criminalité, les besoins en réponse aux catastrophes et les réformes judiciaires soutiennent l'expansion. Les gouvernements investissent beaucoup dans la modernisation de l'infrastructure judiciaire pour améliorer l'exactitude des enquêtes. L'adoption de plates-formes d'autopsie avancées et de systèmes de documentation numérique augmente l'efficacité. L'accent mis de plus en plus sur les enquêtes sur la criminalité scientifique et la transparence juridique accélère la croissance du segment.

Marché de l'équipement hypothécaire Analyse régionale

L'Amérique du Nord a dominé le marché de l'équipement hypothécaire avec la plus grande part de revenus de 36,28 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes mortuaires modernes et la forte présence d'institutions médico-légales. La région bénéficie de cadres réglementaires stricts régissant le stockage, l'identification et la manutention des organismes, ainsi que de l'intégration généralisée des systèmes de stockage réfrigéré et des solutions mortueuses automatisées dans les hôpitaux et les laboratoires médico-légaux. L'augmentation des investissements dans la modernisation de l'infrastructure hospitalière, l'augmentation de la demande d'installations postmortem efficaces et la présence de fabricants d'appareils médicaux établis renforcent encore la croissance du marché. L'accent mis de plus en plus sur les normes d'hygiène, l'efficacité opérationnelle et les systèmes de gestion des mortuaires numérisés continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'équipement mortuaire

Le marché américain de l'équipement mortuaire connaît une forte croissance en raison de l'infrastructure de soins de santé avancée, de l'adoption de systèmes mortuaires modernes et de cadres médico-légaux bien établis. L'augmentation des investissements dans l'expansion des hôpitaux, les installations d'examen médical et l'infrastructure d'intervention en cas de catastrophe stimulent la demande d'unités de stockage réfrigérées, de plates-formes d'autopsie et de systèmes automatisés de manutention du corps. La présence de normes réglementaires strictes pour la conservation, l'identification et la sécurité des organismes et des risques biologiques favorise l'adoption dans les hôpitaux et les laboratoires judiciaires. De plus, l'accent de plus en plus mis sur les systèmes de gestion des mortuaires numérisés et les solutions de surveillance intelligente accélère l'intégration technologique dans l'ensemble du pays.

Aperçu du marché européen des équipements hypothécaires

Le marché européen de l'équipement mortuaire reste un important facteur de recettes mondiales, sous l'impulsion d'exigences strictes en matière de conformité à la réglementation, de systèmes de soins de santé avancés et de l'adoption généralisée d'infrastructures mortuaires normalisées. L'écosystème scientifique scientifique bien développé de la région et l'accent mis sur l'hygiène, la documentation et la manipulation contrôlée du corps appuient la demande constante d'unités de réfrigération, de tables d'autopsie et de systèmes de stockage. L'augmentation des investissements dans la modernisation des soins de santé et la modernisation des installations de la mortuaire publique renforcent encore l'expansion du marché. En outre, l'intégration croissante de technologies mortueuses automatisées et à haut rendement énergétique continue d'améliorer l'efficacité opérationnelle dans toute l'Europe.

Aperçu du marché de l'équipement hypothécaire au Royaume-Uni

Le marché de l'équipement mortuaire du Royaume-Uni connaît une croissance constante, soutenue par une demande croissante de mortuaires hospitaliers modernisés et d'améliorations de l'infrastructure médico-légale. Les investissements croissants dans les établissements de santé du NHS et les services médico-légaux conduisent à l'adoption de systèmes de réfrigération avancés, d'unités de stockage du corps et de plates-formes d'autopsie. L'accent croissant mis sur le maintien de normes d'hygiène strictes et l'amélioration de l'efficacité post mortem contribuent à l'expansion du marché. De plus, l'intégration de systèmes de surveillance numérique et l'amélioration de l'automatisation des flux de travail améliorent la précision opérationnelle et placent le Royaume-Uni comme un marché clé axé sur l'innovation en Europe.

Allemagne Aperçu du marché de l'équipement hypothécaire

Le marché allemand de l'équipement mortuaire ne cesse de croître en raison de sa solide infrastructure de soins de santé, de ses capacités d'ingénierie avancées et de son environnement réglementaire rigoureux régissant les pratiques médicales et médico-légales. Les hôpitaux, les instituts de recherche et les centres médico-légaux adoptent de plus en plus des systèmes de réfrigération mortuaire de haute qualité, des tables d'autopsie en acier inoxydable et du matériel de manutention automatisé. La modernisation continue de l'infrastructure hospitalière et l'accent mis sur la précision, l'hygiène et l'efficacité stimulent la croissance du marché. En outre, l'augmentation des investissements dans le développement de la médecine légale et les systèmes mortuaires technologiquement avancés renforce la position de l'Allemagne sur le marché européen.

Aperçu du marché de l'équipement hypothécaire en Asie-Pacifique

Le marché de l'équipement mortuaire en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des taux de mortalité et de l'augmentation des investissements publics dans les programmes de médecine légale et de modernisation des hôpitaux. Une sensibilisation accrue à la préservation du corps, aux normes d'hygiène et à la conformité médico-légale favorise l'adoption dans l'ensemble des hôpitaux et des moratoires publics. L'urbanisation rapide et l'expansion des hôpitaux de soins tertiaires accélèrent encore la demande d'unités de réfrigération, de systèmes d'autopsie et de solutions de stockage corporel. De plus, l'adoption croissante d'infrastructures mortuaires rentables et évolutives est à l'origine de l'expansion du marché régional.

Aperçu du marché de l'équipement hypothécaire au Japon

Le marché japonais de l'équipement mortuaire connaît une croissance constante en raison des systèmes de santé avancés, de solides cadres réglementaires et de la demande croissante d'infrastructures morgues de haute précision. Les hôpitaux et les institutions médico-légales adoptent de plus en plus des systèmes de réfrigération automatisés, des solutions de surveillance numérique et du matériel d'autopsie ergonomique pour améliorer l'efficacité et l'hygiène. La population vieillissante du pays et les taux élevés d'utilisation des soins de santé stimulent la demande d'installations mortueuses modernes. De plus, l'intégration des technologies intelligentes et de l'automatisation améliore la précision opérationnelle et soutient le développement du marché à long terme.

China Mortuary Equipment Market Insight

Le marché chinois de l'équipement mortuaire connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la population urbaine et de l'accent accru mis par le gouvernement sur la modernisation de la médecine légale et les systèmes de santé publique. Les hôpitaux et les institutions médico-légales adoptent de plus en plus des unités de réfrigération de pointe, des systèmes automatisés de manutention du corps et des solutions de stockage à grande capacité. Les investissements croissants dans la construction hospitalière et la modernisation des laboratoires médico-légaux stimulent considérablement la demande du marché. En outre, une sensibilisation accrue aux pratiques normalisées de préservation du corps et à l'adoption rapide de technologies médicales modernes place la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché de l'équipement hypothécaire

L'industrie du matériel mortuaire est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Mopec (États-Unis)

- LEEC Limited (Royaume-Uni)

- Thermo Fisher Scientific Inc. (États-Unis)

- Mortech Manufacturing, Inc. (États-Unis)

- Fiocchetti Science Srl (Italie)

- BIO-OPTICA Milano S.p.A. (Italie)

- Ceabis S.r.l. (Italie)

- KUGEL Medical GmbH & Co. KG (Allemagne)

- Frima Funéraire (Canada)

- Shinva Medical Instrument Co., Ltd. (Chine)

- Angelantoni Life Science S.r.l. (Italie)

- Frigo Imar S.p.A. (Italie)

- Compagnie d'ascenseurs de la rivière Mortuaire (Royaume-Uni)

- Dover Industries Mortuary Equipment Division (États-Unis)

- Satra Equipment Pvt. Ltd. (Inde)

- Équipement Hydro-Bio (États-Unis)

- ATSE Advanced Technology Systems (Allemagne)

- Cairn Technology Ltd. (RoyaumeUni)

- Narang Medical Limited (Inde)

- Produits funéraires Inc. (États-Unis)

Les derniers développements dans le marché des équipements hypothécaires

- En mars 2024, la Commission européenne (CE) a continué d'appuyer des initiatives de modernisation de l'infrastructure de soins de santé dans tous les États membres, y compris des programmes de financement et de développement qui renforcent indirectement la mise à niveau des installations médico-légales et mortuaires, comme l'amélioration des systèmes de stockage, la capacité de préparation aux catastrophes et l'amélioration de l'infrastructure médico-légale. Cette initiative contribue à la modernisation à long terme des services funéraires en Europe

- En septembre 2023, LEEC Limited, un fabricant d'équipement mortuaire basé au Royaume-Uni, a développé ses systèmes modulaires de stockage de chambres froides et de corps, en mettant l'accent sur la technologie de réfrigération écoénergétique et les conceptions mortuaires évolutives adaptées aux hôpitaux, aux centres médico-légaux et aux installations d'intervention d'urgence. Cette innovation soutient la modernisation des infrastructures hospitalières mortuaires en Europe et dans d'autres régions

- En juin 2022, Mopec Group, un important fournisseur de matériel de mortuaire et de pathologie, a élargi son portefeuille de solutions d'autopsie et post mortem, en introduisant des tables d'autopsie ergonomiques améliorées et des systèmes de ventilation évolués conçus pour améliorer la sécurité, le contrôle des infections et l'efficacité dans les laboratoires médico-légaux et les établissements hospitaliers. Cette évolution reflète la demande croissante d'infrastructures post mortem modernisées et hygiéniques

- En juillet 2021, le National Health Service (NHS) du Royaume-Uni a utilisé et étendu des installations mortueuses temporaires dans plusieurs régions pendant la crise de la COVID-19, y compris des unités frigorifiques modulaires et des systèmes de stockage de corps d'urgence pour gérer l'excès de mortalité et les conditions de débordement des hôpitaux. Cela a renforcé le rôle crucial de l'infrastructure mortuaire de déploiement rapide dans les systèmes nationaux d'intervention en cas d'urgence sanitaire

- En avril 2021, le Bureau du médecin légiste en chef de la ville de New York (OCME) a élargi sa capacité de traitement de la morgue réfrigérée pour gérer l'augmentation des décès pendant la pandémie de COVID-19, déployant des remorques réfrigérées supplémentaires et des unités de stockage temporaire du froid pour appuyer les opérations de stockage et d'identification du corps à grande échelle. Cette expansion a mis en évidence l'importance d'infrastructures mortuaires évolutives dans les situations d'urgence en matière de santé publique et de mortalité massive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.