Global Munition Market

Taille du marché en milliards USD

TCAC :

%

USD

20.74 Billion

USD

26.69 Billion

2024

2032

USD

20.74 Billion

USD

26.69 Billion

2024

2032

| 2025 –2032 | |

| USD 20.74 Billion | |

| USD 26.69 Billion | |

| % | |

|

Segmentation du marché mondial des munitions, par application (défense, civile et commerciale), calibre (petit, moyen, grand et autres), composant (fusées et amorces, propulseurs, bases, projectiles et ogives, et autres), produit (balles, bombes aériennes, grenades, obus d'artillerie et mortiers), guidage (non guidé et guidé), létalité (létale et moins létale) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des munitions ?

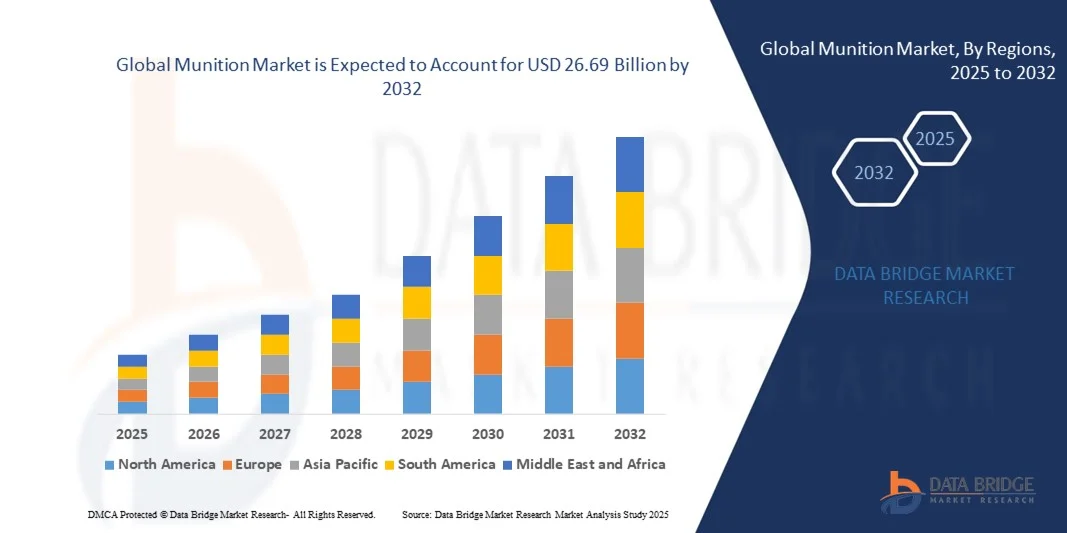

- La taille du marché mondial des munitions était évaluée à 20,74 milliards USD en 2024 et devrait atteindre 26,69 milliards USD d'ici 2032 , à un TCAC de 3,20 % au cours de la période de prévision.

- Les principaux facteurs susceptibles de stimuler la croissance du marché des munitions au cours de la période de prévision sont les tensions géopolitiques, les conflits territoriaux et les troubles politiques. De plus, la hausse des dépenses militaires due à l'augmentation des transferts d'armes devrait également stimuler la croissance du marché des munitions.

Quels sont les principaux enseignements du marché des munitions ?

- L'évolution de la nature de la guerre et les programmes de modernisation lancés par les forces armées des principaux pays devraient également freiner la croissance du marché des munitions. En revanche, les fluctuations des réglementations économiques, juridiques et politiques, qui entravent l'approvisionnement en munitions, devraient également freiner la croissance du marché des munitions au cours de la période considérée.

- L'Amérique du Nord a dominé le marché des munitions avec la plus grande part de revenus de 34,26 % en 2024, grâce à des budgets de défense solides, des programmes de modernisation militaire et des investissements croissants dans l'application de la loi et la sécurité intérieure.

- Le marché des munitions de la région Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,78 % au cours de la période de prévision de 2025 à 2032, grâce à l'augmentation des budgets de défense, à la montée des tensions géopolitiques et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de la Défense a dominé le marché avec la plus grande part de revenus de 52 % en 2024, stimulé par l'augmentation des programmes de modernisation militaire, les tensions géopolitiques et la hausse des budgets de défense en Amérique du Nord, en Europe et en Asie-Pacifique.

Portée du rapport et segmentation du marché des munitions

|

Attributs |

Informations clés sur le marché des munitions |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des munitions ?

Progrès grâce aux technologies intelligentes et de précision

- Une tendance majeure et croissante sur le marché mondial des munitions est l'adoption de technologies intelligentes et de précision, notamment le ciblage par IA, les systèmes autonomes et les mécanismes de guidage avancés. Ces innovations améliorent l'efficacité opérationnelle, la précision et la sécurité des opérations militaires et de défense.

- Par exemple, les munitions intelligentes s'intègrent désormais aux systèmes de gestion du champ de bataille pour permettre le partage de données en temps réel, ce qui permet un ciblage précis et une réduction des dommages collatéraux. Des entreprises comme Raytheon et Lockheed Martin déploient des munitions guidées capables d'ajuster leur trajectoire de vol en cours de route pour une précision accrue.

- L'intégration de l'IA dans les munitions permet un ciblage adaptatif, une évaluation des menaces et une modélisation prédictive des trajectoires, améliorant ainsi l'efficacité tout en minimisant les erreurs humaines. Les systèmes de munitions intelligentes peuvent également relayer les données du champ de bataille au commandement central pour faciliter la prise de décisions stratégiques.

- L'intégration des munitions aux systèmes de commandement et de contrôle numériques facilite la surveillance centralisée et la planification des missions, améliorant ainsi la coordination entre les opérations aériennes, terrestres et maritimes.

- Cette évolution vers des munitions intelligentes, guidées avec précision et connectées transforme les stratégies de défense mondiales. Par conséquent, les plus grandes entreprises de défense développent des munitions connectées et dotées d'IA qui améliorent les taux de réussite des missions.

- La demande de munitions avancées à guidage de précision augmente rapidement dans les forces de défense mondiales, car les pays accordent la priorité à l'amélioration de l'efficacité opérationnelle, à la sécurité et à la réduction des dommages collatéraux.

Quels sont les principaux moteurs du marché des munitions ?

- Le besoin croissant de systèmes de défense modernisés, associé à la montée des tensions géopolitiques et des dépenses militaires, stimule la demande de munitions avancées.

- Par exemple, en 2024, Lockheed Martin a fait progresser ses systèmes de missiles à guidage de précision pour intégrer le ciblage assisté par l'IA et la connectivité sur le champ de bataille, démontrant ainsi comment les sous-traitants de la défense innovent pour répondre aux besoins opérationnels.

- Les forces militaires recherchent des munitions avec une plus grande précision, une plus grande portée et un guidage autonome, réduisant ainsi l'exposition humaine et améliorant l'efficacité des missions.

- En outre, l’adoption de la guerre centrée sur le réseau fait des munitions intelligentes et connectées un élément essentiel des systèmes de défense intégrés, permettant l’interopérabilité entre les plateformes.

- La nécessité de réduire les dommages collatéraux, d'améliorer la précision et de diminuer les risques opérationnels stimule les investissements dans les systèmes de munitions intelligents et basés sur l'IA. L'augmentation des budgets de défense, des contrats gouvernementaux et des alliances stratégiques favorisent l'expansion du marché.

Quel facteur freine la croissance du marché des munitions ?

- Les coûts élevés de développement et de production des munitions avancées, associés à la complexité de l’IA et des technologies autonomes, constituent un défi important pour une adoption généralisée.

- Par exemple, le développement de munitions guidées avec précision et utilisant l’IA nécessite des investissements substantiels en recherche et développement et des tests rigoureux, ce qui limite leur adoption par les pays à budget limité.

- Les préoccupations réglementaires et éthiques entourant les armes autonomes, notamment le respect des traités internationaux, créent des obstacles supplémentaires. Les organisations de défense doivent s'assurer que leurs systèmes respectent des protocoles de sécurité et d'exploitation rigoureux.

- Bien que les prix diminuent progressivement avec la maturité technologique, les coûts initiaux élevés et la capacité de fabrication limitée peuvent ralentir l'adoption, en particulier sur les marchés de la défense en développement.

- Surmonter ces défis grâce à un développement collaboratif, une production rentable et des initiatives de R&D soutenues par le gouvernement sera crucial pour soutenir la croissance du marché des munitions.

Comment le marché des munitions est-il segmenté ?

Le marché est segmenté en fonction de l’application, du calibre, du composant, du produit, du guidage et de la létalité.

- Par application

En fonction des applications, le marché des munitions est segmenté en deux catégories : défense, civil et commercial. Le segment défense a dominé le marché avec la plus grande part de chiffre d'affaires (52 %) en 2024, porté par l'intensification des programmes de modernisation militaire, les tensions géopolitiques et la hausse des budgets de défense en Amérique du Nord, en Europe et en Asie-Pacifique. Les forces armées privilégient les munitions à guidage de précision et hautes performances pour garantir leur efficacité opérationnelle, leur précision sur le champ de bataille et la réduction des dommages collatéraux.

Le secteur civil devrait connaître le TCAC le plus rapide, soit 18 % entre 2025 et 2032, grâce à l'utilisation croissante de munitions dans les forces de l'ordre, la sécurité privée et la gestion des catastrophes. Les marchés civils adoptent de plus en plus de munitions d'entraînement, de munitions antiémeutes et de systèmes non létaux pour améliorer la préparation opérationnelle et la sécurité publique, tout en respectant les cadres réglementaires.

- Par calibre

En fonction du calibre, le marché est segmenté en petites, moyennes, grandes et autres. Le segment des calibres moyens détenait la plus grande part de chiffre d'affaires (48 %) en 2024, grâce à sa polyvalence pour l'infanterie, les véhicules blindés et l'artillerie légère. Les munitions de calibre moyen sont privilégiées pour leur équilibre entre portabilité, puissance de feu et efficacité opérationnelle dans divers scénarios de combat.

Le segment des petits calibres devrait connaître le TCAC le plus rapide, soit 19 % entre 2025 et 2032, grâce à la demande de munitions légères et portables pour la défense personnelle, les armes légères et la formation, notamment dans les secteurs des forces de l'ordre et de la sécurité. L'adoption de munitions modulaires de petit calibre, dotées d'une balistique et d'une précision améliorées, accélère encore la croissance de ce segment.

- Par composant

Le marché des munitions est segmenté en fonction des composants : fusées et amorces, propergols, bases, projectiles et ogives, et autres. Le segment des projectiles et ogives a dominé le marché avec une part de marché de 45 % en 2024, car il a un impact direct sur la létalité, la précision et l'efficacité des missions, tant dans les applications militaires que policières.

Le segment des fusées et amorces devrait connaître le TCAC le plus rapide, soit 20 % entre 2025 et 2032, grâce aux progrès des fusées électroniques et programmables qui améliorent la sécurité, la précision et l'adaptabilité de divers types de munitions. L'augmentation des investissements en R&D dans les technologies de fusées intelligentes et la conception d'ogives modulaires contribue à cette forte croissance.

- Par produit

En fonction des produits, le marché est segmenté en balles, bombes aériennes, grenades, obus d'artillerie et mortiers. Le segment des balles détenait la plus grande part de chiffre d'affaires, soit 50 % en 2024, en raison de la forte demande de munitions pour armes légères sur les marchés militaires, des forces de l'ordre et civils du monde entier.

Le segment des bombes aériennes devrait connaître le TCAC le plus rapide, soit 17 % entre 2025 et 2032, grâce à la modernisation des forces aériennes, au développement des programmes de bombes guidées de précision et à l'adoption croissante des munitions larguées par drone. La montée des tensions géopolitiques et les investissements dans les technologies de guerre aérienne de pointe continuent de soutenir la croissance.

- Par Guidance

Sur la base du guidage, le marché des munitions est segmenté en munitions non guidées et guidées. Le segment des munitions guidées a dominé le marché avec une part de chiffre d'affaires de 55 % en 2024, porté par la demande de précision, la réduction des dommages collatéraux et l'intégration aux systèmes de commandement et de contrôle numériques. Les munitions guidées sont de plus en plus utilisées dans les opérations militaires, exploitant le ciblage GPS, laser et IA pour une précision accrue.

Le segment non guidé devrait connaître le TCAC le plus rapide de 16 % entre 2025 et 2032, en raison de sa rentabilité et de son utilisation continue dans l'artillerie, la formation et les opérations conventionnelles où le guidage de précision n'est pas critique.

- Par létalité

En fonction de leur létalité, le marché est segmenté en munitions létales et non létales. Le segment létal dominait le marché avec une part de marché de 60 % en 2024, porté par la forte demande des forces armées pour des missions de défense opérationnelle et de combat. Les munitions létales comprennent des balles, des ogives et des explosifs conçus pour neutraliser efficacement les menaces.

Le segment des armes à létalité réduite devrait connaître le TCAC le plus rapide, soit 21 % entre 2025 et 2032, en raison des besoins croissants en matière de contrôle des foules, de gestion des émeutes et d'applications de maintien de l'ordre, notamment dans les domaines de la défense civile et de la sécurité commerciale. Le développement des balles en caoutchouc, des grenades lacrymogènes et d'autres technologies non létales favorise leur adoption généralisée.

Quelle région détient la plus grande part du marché des munitions ?

- L'Amérique du Nord a dominé le marché des munitions avec la plus grande part de revenus de 34,26 % en 2024, grâce à des budgets de défense solides, des programmes de modernisation militaire et des investissements croissants dans l'application de la loi et la sécurité intérieure.

- Les consommateurs et les agences gouvernementales de la région privilégient les munitions à guidage de précision et à hautes performances, les systèmes de surveillance avancés et l’intégration avec les plateformes de défense.

- Cette adoption généralisée est en outre soutenue par une infrastructure de défense bien établie, des capacités de fabrication technologiquement avancées et des alliances de défense stratégiques, faisant des munitions un choix privilégié pour les opérations militaires et policières.

Aperçu du marché des munitions aux États-Unis

En 2024, le marché américain des munitions a représenté la plus grande part de revenus en Amérique du Nord, avec 61 %, grâce à la hausse des dépenses de défense, à la modernisation des forces armées et à l'adoption de munitions à guidage de précision et intelligentes. Les agences de défense accordent la priorité à l'efficacité opérationnelle, à la sécurité et à la létalité, tant dans les guerres conventionnelles qu'asymétriques. L'intégration croissante des systèmes de ciblage assistés par l'IA, des fusées avancées et des munitions guidées contribue significativement à l'expansion du marché, positionnant les États-Unis comme un leader mondial des technologies de défense.

Aperçu du marché européen des munitions

Le marché européen des munitions devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par l'augmentation des dépenses de défense, des normes réglementaires strictes et le besoin de capacités militaires avancées. Les pays européens investissent dans les munitions à guidage de précision, la modernisation des systèmes d'artillerie et la fabrication nationale de composants critiques. La région connaît une croissance notable dans les domaines des forces de défense, des forces de l'ordre et de la sécurité commerciale, les munitions étant déployées dans le cadre de nouveaux programmes stratégiques et de modernisations d'infrastructures.

Aperçu du marché des munitions au Royaume-Uni

Le marché britannique des munitions devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'intensification des programmes de modernisation de la défense, les engagements envers l'OTAN et les initiatives gouvernementales en faveur de l'autonomie militaire. La demande croissante de munitions avancées pour la défense terrestre et aérienne, combinée à une solide base industrielle nationale de défense, soutient l'expansion du marché. De plus, les partenariats stratégiques et les collaborations technologiques devraient stimuler la croissance des munitions guidées et de précision.

Aperçu du marché allemand des munitions

Le marché allemand des munitions devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par les investissements dans la modernisation de l'armée, les exportations de matériel de défense et la recherche sur les munitions intelligentes. L'infrastructure de défense bien développée de l'Allemagne, l'accent mis sur l'innovation technologique et l'importance accordée à la précision et aux solutions d'armement respectueuses de l'environnement favorisent l'adoption de munitions avancées. L'intégration aux systèmes de commandement et de contrôle numériques et la préférence pour les solutions de haute précision stimulent également la croissance du marché.

Quelle région connaît la croissance la plus rapide sur le marché des munitions ?

Le marché des munitions en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,78 %, sur la période de prévision 2025-2032, porté par la hausse des budgets de défense, la montée des tensions géopolitiques et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La militarisation croissante, la modernisation des forces armées et le développement des capacités de production nationales favorisent l'adoption de munitions guidées et de précision.

Aperçu du marché japonais des munitions

Le marché japonais des munitions connaît un essor considérable grâce à l'accent mis par le pays sur la sécurité nationale, les systèmes de défense de haute technologie et la modernisation des forces d'autodéfense. L'adoption de munitions intelligentes, guidées et de précision est favorisée par l'intégration de systèmes de surveillance et de ciblage avancés. Le vieillissement des effectifs de la défense japonaise stimule également la demande de solutions de munitions automatisées et conviviales, tant pour la formation que pour les déploiements opérationnels.

Aperçu du marché des munitions en Chine

En 2024, le marché chinois des munitions représentait la plus grande part de marché en Asie-Pacifique, grâce à la hausse des dépenses de défense, aux capacités de production nationales et à la modernisation des forces armées. L'accent mis par la Chine sur les munitions guidées, l'artillerie intelligente et les munitions compatibles avec les drones favorise leur adoption par les secteurs militaire et des forces de l'ordre. Les initiatives gouvernementales favorisant la production et l'innovation nationales sont des facteurs clés de la croissance du marché.

Quelles sont les principales entreprises du marché des munitions ?

L’industrie des munitions est principalement dirigée par des entreprises bien établies, notamment :

- Northrop Grumman Corporation (États-Unis)

- General Dynamics Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Groupe Thales (France)

- Rheinmetall AG (Allemagne)

- CBC Global Ammunition (Brésil)

- Olin Corporation (États-Unis)

- Groupe RUAG (Suisse)

- Groupe Nexter KNDS (France/Allemagne)

- Elbit Systems Ltd. (Israël)

- Nammo AS (Norvège/Finlande)

- ST Engineering Aerospace (Singapour)

- Sierra Bullets (États-Unis)

- AMMO Inc. (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Raytheon Company (États-Unis)

Quels sont les développements récents sur le marché mondial des munitions ?

- En janvier 2024, Nammo AS a reçu un financement de 95 millions USD du gouvernement norvégien pour améliorer sa capacité de production, principalement pour les munitions d'artillerie de 155 mm, soutenant l'expansion de l'entreprise et son efficacité opérationnelle dans le secteur de la défense.

- En décembre 2023, Rheinmetall a été chargé de livrer plusieurs dizaines de milliers d'obus de différents types aux forces armées ukrainiennes, avec une livraison prévue pour 2025 et une valeur contractuelle de 1,3 milliard de dollars, renforçant les capacités de défense de l'Ukraine.

- En novembre 2023, Rheinmetall a reçu une commande du gouvernement allemand pour fournir environ 100 000 cartouches de mortier de 120 mm à l'Ukraine, dans le cadre d'un programme d'aide militaire de 433 millions de dollars, avec des livraisons prévues au cours des deux prochaines années, renforçant ainsi le soutien à la sécurité régionale.

- En novembre 2023, le ministère britannique de la Défense a passé une commande de 21 millions de dollars auprès de BAE Systems pour fournir des munitions supplémentaires pour armes légères au cours des deux prochaines années, soutenant ainsi la modernisation continue et la préparation opérationnelle des forces britanniques.

- En février 2023, Remington Arms Company LLC a lancé des mises à jour sur ses gammes de produits existantes d'armes de poing, de cartouches à plomb, de carabines à percussion annulaire et de fusils, élargissant ainsi son portefeuille et répondant aux demandes évolutives du marché et des consommateurs.

- En janvier 2023, les marques de Vista Outdoor Inc., CCI et Speer Ammunition, ont lancé deux nouveaux produits, les munitions Clean-22 Hyper Velocity de CCI et Gold Dot Carbine de Speer, présentées au SHOT Show 2023 au Nevada, renforçant la présence concurrentielle de l'entreprise sur le marché des munitions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.