Global Natural Refrigerants Market

Taille du marché en milliards USD

TCAC :

%

USD

2.58 Billion

USD

6.44 Billion

2025

2033

USD

2.58 Billion

USD

6.44 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.44 Billion | |

| % | |

|

Segmentation du marché mondial des réfrigérants naturels, par type (réfrigérant ammoniaque, réfrigérant hydrocarboné, réfrigérant CO2 et autres), application (réfrigérant commercial, réfrigération industrielle, réfrigération domestique, réfrigération domestique, climatisation stationnaire, climatisation mobile, etc.)- Tendances de l'industrie et prévisions jusqu'en 2033

Marché des réfrigérants naturelsAperçu général

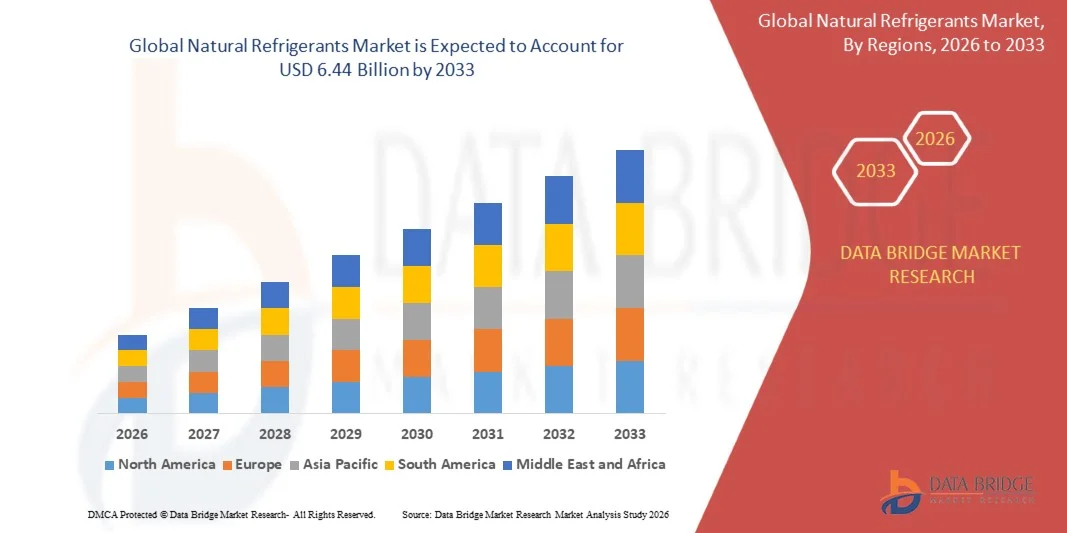

Le marché des réfrigérants naturels a été évalué à2,58 milliards de dollars en 2025et devrait atteindre6,44 milliards de dollars en 2033, croissance à unTCAC de 12,10 % de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation des préoccupations environnementales, à la réglementation rigoureuse des réfrigérants synthétiques à forte PRG et à l'adoption croissante de solutions de refroidissement durables dans les secteurs commercial et industriel.

Le passage à des technologies de réfrigération respectueuses de l'environnement, y compris l'ammoniac, le dioxyde de carbone et les hydrocarbures, s'accélère à mesure que les gouvernements et les industries privilégient la neutralité en matière de carbone et l'efficacité énergétique. L'expansion des applications dans l'entreposage des aliments froids, les supermarchés, la réfrigération industrielle et les systèmes CVC appuie l'expansion du marché, car les utilisateurs finaux recherchent des solutions de refroidissement peu polluantes et rentables.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des réfrigérants naturels avec la plus grande part de revenu de 39,8 % en 2025, appuyée par une forte pression réglementaire pour réduire les réfrigérants à forte PRG et l'adoption croissante de technologies de refroidissement durables dans les secteurs commercial et industriel.

- Le marché des réfrigérants naturels en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une urbanisation rapide, l'expansion des infrastructures de la chaîne du froid et l'augmentation de la demande de systèmes de refroidissement économes en énergie.

- Le segment des réfrigérants d'ammoniac détenait la plus grande part du marché, soit environ 38,6 % en 2025, en raison de son rendement énergétique élevé, de son potentiel de réchauffement climatique zéro et de son déploiement important dans les systèmes de réfrigération industrielle. Il est largement utilisé dans les entrepôts frigorifiques, les usines de transformation des aliments et les installations de réfrigération à grande échelle en raison de sa forte performance thermodynamique. Les systèmes d'ammoniac sont particulièrement privilégiés dans les opérations de service lourd en continu où le rapport coût-efficacité est essentiel. Le segment bénéficie également de la performance du cycle de vie et du faible coût des réfrigérants par rapport aux solutions de remplacement synthétiques. L'expansion industrielle de la logistique alimentaire et de l'infrastructure de la chaîne du froid continue de renforcer sa domination.

- Le segment des réfrigérants au CO2 devrait enregistrer la croissance la plus rapide à un TCAC de 13,4% entre 2026 et 2033, appuyé par l'adoption croissante de systèmes de réfrigération des supermarchés et de CO2 transcrit La pression réglementaire exercée par les normes F-Gas en Europe et des politiques environnementales similaires dans d'autres régions accélère son adoption. Les réfrigérants CO2 gagnent en traction dans les chaînes de détail en raison de leur faible impact environnemental et de leur profil de sécurité élevé. Les améliorations technologiques apportées aux systèmes en cascade améliorent encore l'efficacité dans les climats plus chauds. Le développement de l'infrastructure de détail et les engagements de durabilité de la part des détaillants alimentaires mondiaux stimulent considérablement la demande.

- En 2025, le segment de la réfrigération industrielle détenait la plus grande part du marché, soit environ 34,9 %, en raison de la forte demande des unités de transformation des aliments, des installations de stockage à froid et des entrepôts logistiques. Ces systèmes nécessitent un refroidissement très efficace et continu, ce qui rend les solutions à base d'ammoniac et de CO2 très appropriées. Les utilisateurs industriels privilégient l'efficacité énergétique et les économies de coûts opérationnelles à long terme, en favorisant une adoption durable. L'expansion de l'infrastructure mondiale de la chaîne du froid renforce encore ce segment. La hausse de la demande de produits alimentaires transformés et congelés continue de soutenir la croissance.

- Le segment de la réfrigération commerciale représentait environ 29,7 % du marché en 2025, grâce à un fort déploiement dans les supermarchés, les hypermarchés et les chaînes de détail. Les mandats réglementaires en Europe et en Amérique du Nord accélèrent le remplacement des systèmes à base de HFC par des solutions de remplacement des réfrigérants naturels. Les détaillants adoptent de plus en plus des systèmes transcrits de CO2 pour assurer la durabilité et la conformité. Ces systèmes contribuent également à réduire la consommation d'énergie à long terme dans les installations de réfrigération à grande échelle. L'expansion mondiale croissante du commerce de détail des épiceries renforce la croissance régulière du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,58 milliards de dollars

- Valeur marchande prévue (2033) : 6,44 milliards de dollars

- Prévisions CAGR (2026-2033): 12,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des réfrigérants naturels

|

Attributs |

Réfrigérants naturels CléPerspectives du marché |

|

Segments couverts |

·Par type:Réfrigérant à l'ammoniac, réfrigérant à l'hydrocarbures, réfrigérant au CO2 et autres ·Par demande: Réfrigération commerciale, Réfrigération industrielle, Réfrigération domestique, Réfrigération domestique, Climatisation stationnaire, Climatisation mobile, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•LG Électronique(Corée du Sud) |

|

Possibilités de marché |

· Accroître l'adoption de technologies de refroidissement respectueuses de l'environnement · Expansion de l'infrastructure de la chaîne du froid dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des réfrigérants naturelsTendances

Tendance : Augmentation de l'adoption de réfrigérants naturels dans des systèmes de refroidissement durables

L'évolution mondiale vers des réfrigérants à faible potentiel de réchauffement mondial et à taux d'appauvrissement nul de l'ozone s'accélère à mesure que les industries s'éloignent des hydrofluorocarbures synthétiques (HFC) en raison de la réglementation environnementale et des engagements climatiques. Des réfrigérants naturels tels que l'ammoniac, le dioxyde de carbone, les hydrocarbures et les systèmes à base d'eau sont de plus en plus utilisés dans les applications commerciales de réfrigération, de refroidissement industriel et de CVC pour réduire les émissions de gaz à effet de serre et améliorer l'efficacité énergétique à long terme.

Dans les systèmes commerciaux de vente au détail et de stockage des aliments, les supermarchés de toute l'Europe ont rapidement adopté des systèmes transcrits de CO2, des pays comme l'Allemagne et le Royaume-Uni jouant un rôle de premier plan dans les déploiements à grande échelle en vertu de la réglementation F-Gas. Par exemple, les systèmes de réfrigération à base de CO2 remplacent de plus en plus les unités à base de HFC dans les chaînes d'épicerie pour réduire jusqu'à 20 à 30 % les émissions du cycle de vie tout en maintenant une performance de refroidissement stable dans les applications de stockage à froid.

Dans les applications industrielles, la réfrigération à base d'ammoniac continue de gagner en traction dans les usines de transformation des aliments, les centres logistiques de la chaîne du froid et les grands entrepôts en raison de son efficacité thermodynamique élevée et de son potentiel de réchauffement climatique direct nul. En outre, des réfrigérants à base d'hydrocarbures tels que le propane (R290) sont intégrés dans des groupes frigorifiques compacts et des systèmes de climatisation résidentiels sur les marchés de l'Asie et du Pacifique, en particulier en Inde et en Chine, où les fabricants augmentent la production pour répondre à la demande intérieure croissante d'appareils écoénergétiques.

L'expansion rapide de l'infrastructure de la chaîne du froid dans les économies émergentes renforce également la demande de réfrigérants naturels, en particulier dans les produits pharmaceutiques et le transport de denrées périssables. En outre, les systèmes de refroidissement des centres de données commencent à expérimenter des mélanges réfrigérants à faible PRG et des solutions de remplacement naturelles pour réduire la consommation d'énergie et respecter les objectifs de durabilité fixés par des entreprises technologiques mondiales telles que Microsoft et Google, qui se sont engagées à la neutralité carbone dans leurs chaînes d'approvisionnement.

Dynamique du marché des réfrigérants naturels

Principaux moteurs du marché : réglementation environnementale stricte et transition vers des systèmes de réfrigération à faible PRG

Les gouvernements du monde entier appliquent des règlements stricts pour éliminer progressivement les réfrigérants à haut PRG dans des cadres tels que l'Amendement de Kigali au Protocole de Montréal, obligeant les industries à adopter des solutions de remplacement écologiquement viables. La hausse des températures mondiales et l'augmentation des objectifs de réduction du carbone poussent les opérateurs commerciaux de réfrigération et de CVC à passer à des réfrigérants naturels avec un impact environnemental minime.

Les secteurs industriel et commercial déploient de plus en plus de systèmes à base de CO2 et d'ammoniac dans les supermarchés, les entrepôts frigorifiques et les refroidisseurs industriels pour se conformer aux mandats réglementaires tout en améliorant l'efficacité énergétique. Par exemple, la réglementation de l'Union européenne sur les gaz fluorés entraîne un remplacement rapide des systèmes de réfrigération à base de HFC, les systèmes transcrits au CO2 devenant standard dans de nouvelles installations de vente au détail dans plusieurs pays.

De même, les entreprises d'alimentation et de boissons et les fournisseurs de services logistiques adoptent la réfrigération à base d'ammoniac pour les installations d'entreposage frigorifique à grande échelle en raison de son haut rendement et de sa rentabilité dans les opérations continues. Les déploiements dans le monde réel dans les centres de la chaîne du froid en Allemagne et au Japon ont montré des réductions importantes de la consommation d'énergie et des coûts d'exploitation par rapport aux systèmes de réfrigérants synthétiques classiques, soutenant des objectifs de durabilité à long terme.

Limites de sécurité et limites de l'infrastructure dans la manipulation des réfrigérants naturels

Malgré de forts avantages environnementaux, les réfrigérants naturels présentent des défis opérationnels tels que la toxicité, l'inflammabilité et les exigences des systèmes à haute pression, qui limitent leur adoption généralisée dans certaines applications. Les systèmes à base d'ammoniac exigent des protocoles de sécurité stricts en raison des risques de toxicité, tandis que les réfrigérants à base d'hydrocarbures posent des problèmes d'inflammabilité dans les milieux résidentiels et commerciaux de petite taille.

En outre, la transition des systèmes classiques à base de HFC nécessite des améliorations importantes de l'infrastructure, une formation spécialisée des techniciens et la refonte du matériel de réfrigération existant, ce qui augmente les coûts initiaux d'investissement pour les utilisateurs finals. La disponibilité limitée de composants compatibles et de services spécialisés dans les régions en développement ralentit encore davantage les taux d'adoption.

Des études industrielles indiquent que si les systèmes de réfrigérants naturels peuvent réduire les coûts d'exploitation à long terme, les coûts d'installation initiaux peuvent être supérieurs de 15 à 40 % par rapport aux systèmes traditionnels à base de HFC, ce qui crée des difficultés d'accessibilité pour les petites et moyennes entreprises des économies émergentes.

Principale possibilité de marché : expansion de la chaîne du froid écoénergétique Infrastructure de refroidissement industriel

L'expansion rapide de la logistique de la chaîne du froid, du stockage des produits pharmaceutiques et de la distribution des aliments transformés crée d'importantes possibilités pour les réfrigérants naturels, en particulier dans les économies en développement d'Asie-Pacifique, d'Amérique latine et d'Afrique. La demande croissante d'infrastructures de distribution de vaccins et de transport de denrées périssables accélère les investissements dans les technologies de réfrigération durables.

Les exploitants industriels intègrent de plus en plus les systèmes à base de CO2 et d'ammoniac dans les grands entrepôts et les usines de transformation pour améliorer l'efficacité énergétique et réduire l'empreinte carbone. Par exemple, l'expansion du secteur de la transformation des aliments en Inde et l'expansion du réseau logistique de la chaîne du froid du commerce électronique conduisent au déploiement à grande échelle de systèmes de réfrigération à base de réfrigérants naturels.

De plus, les progrès dans les systèmes de réfrigération en cascade et les technologies hybrides CO2-ammoniaques améliorent l'efficacité du système et élargissent l'applicabilité dans les segments de refroidissement à basse et moyenne température. L'expansion de la capacité de stockage à froid en Asie et dans le Pacifique en 2025 a fait apparaître une adoption importante de systèmes de réfrigération naturels, avec des économies d'énergie d'environ 15 à 25 % par rapport aux installations de réfrigération conventionnelles, renforçant ainsi le potentiel de croissance à long terme dans toutes les applications industrielles et commerciales.

Portée du marché des réfrigérants naturels

Le marché est segmenté en fonction du type et de l'application.

- Par type

Sur la base du type, le marché des réfrigérants naturels est segmenté en réfrigérant à l'ammoniac, réfrigérant à l'hydrocarbures, réfrigérant au CO2 et autres réfrigérants. Le segment des réfrigérants d'ammoniac détenait la plus grande part du marché, soit environ 38,6 % en 2025, en raison de son rendement énergétique élevé, de son potentiel de réchauffement climatique zéro et de son déploiement important dans les systèmes de réfrigération industrielle. Il est largement utilisé dans les entrepôts frigorifiques, les usines de transformation des aliments et les installations de réfrigération à grande échelle en raison de sa forte performance thermodynamique. Les systèmes d'ammoniac sont particulièrement privilégiés dans les opérations de service lourd en continu où le rapport coût-efficacité est essentiel. Le segment bénéficie également de la performance du cycle de vie et du faible coût des réfrigérants par rapport aux solutions de remplacement synthétiques. L'expansion industrielle de la logistique alimentaire et de l'infrastructure de la chaîne du froid continue de renforcer sa domination.

Le segment des réfrigérants au CO2 devrait enregistrer la croissance la plus rapide avec un TCAC de 13,4 %, de 2026 à 2033, soutenu par l'adoption croissante de systèmes de réfrigération des supermarchés et de technologies de CO2 transcrites. La pression réglementaire exercée par les normes F-Gas en Europe et des politiques environnementales similaires dans d'autres régions accélère son adoption. Les réfrigérants CO2 gagnent en traction dans les chaînes de détail en raison de leur faible impact environnemental et de leur profil de sécurité élevé. Les améliorations technologiques apportées aux systèmes en cascade améliorent encore l'efficacité dans les climats plus chauds. Le développement de l'infrastructure de détail et les engagements de durabilité de la part des détaillants alimentaires mondiaux stimulent considérablement la demande.

- Par demande

Sur la base de l'application, le marché des réfrigérants naturels est segmenté en réfrigération commerciale, réfrigération industrielle, réfrigération domestique, climatisation stationnaire, climatisation mobile, etc. En 2025, le segment de la réfrigération industrielle détenait la plus grande part du marché, soit environ 34,9 %, en raison de la forte demande des unités de transformation des aliments, des installations de stockage à froid et des entrepôts logistiques. Ces systèmes nécessitent un refroidissement très efficace et continu, ce qui rend les solutions à base d'ammoniac et de CO2 très appropriées. Les utilisateurs industriels privilégient l'efficacité énergétique et les économies de coûts opérationnelles à long terme, en favorisant une adoption durable. L'expansion de l'infrastructure mondiale de la chaîne du froid renforce encore ce segment. La hausse de la demande de produits alimentaires transformés et congelés continue de soutenir la croissance.

Le segment de la réfrigération commerciale représentait environ 29,7 % du marché en 2025, grâce à un fort déploiement dans les supermarchés, les hypermarchés et les chaînes de détail. Les mandats réglementaires en Europe et en Amérique du Nord accélèrent le remplacement des systèmes à base de HFC par des solutions de remplacement des réfrigérants naturels. Les détaillants adoptent de plus en plus des systèmes transcrits de CO2 pour assurer la durabilité et la conformité. Ces systèmes contribuent également à réduire la consommation d'énergie à long terme dans les installations de réfrigération à grande échelle. L'expansion mondiale croissante du commerce de détail des épiceries renforce la croissance régulière du segment.

Marché des réfrigérants naturelsAnalyse régionale

Aperçu du marché des réfrigérants naturels en Amérique du Nord

L'Amérique du Nord a dominé le marché des réfrigérants naturels avec la plus grande part de revenu de 39,8 % en 2025, appuyée par une forte pression réglementaire pour réduire les réfrigérants à forte PRG et l'adoption croissante de technologies de refroidissement durables dans les secteurs commercial et industriel. La région bénéficie d'une infrastructure avancée de la chaîne du froid, d'une forte pénétration des systèmes de réfrigération industrielle et d'une forte présence des principales entreprises de transformation alimentaire et de logistique. Les investissements croissants dans les systèmes de réfrigération à base de CO2 et d'ammoniac dans les supermarchés et les entrepôts renforcent encore la demande du marché. De plus, les engagements de durabilité des grandes entreprises accélèrent la transition vers des solutions de rechange respectueuses de l'environnement, renforçant ainsi le leadership régional sur le marché.

Aperçu du marché américain des réfrigérants naturels

Le marché américain des réfrigérants naturels a enregistré la plus grande part des revenus en Amérique du Nord en 2025, grâce au remplacement rapide des systèmes à base de HFC par des solutions de remplacement à faible PRG pour les applications de détail, industrielles et de CVC. Des cadres réglementaires solides tels que les lignes directrices de l'EPA SNAP et les politiques climatiques à l'échelle de l'État encouragent l'adoption généralisée de réfrigérants naturels. Les chaînes de supermarchés et les opérateurs de stockage du froid déploient de plus en plus de systèmes transcrits CO2 pour améliorer l'efficacité énergétique et réduire les émissions. De plus, l'augmentation de la demande du secteur des aliments et des boissons et l'expansion de la logistique de la chaîne du froid dans le commerce électronique appuient davantage la croissance du marché. Les progrès technologiques continus dans la conception des systèmes de réfrigération améliorent l'efficacité et l'évolutivité.

Europe Réfrigérants naturels Aperçu du marché

Le marché des réfrigérants naturels en Europe devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement sous l'effet de réglementations strictes en matière de gaz fluorés et d'objectifs de décarbonisation agressifs dans toute l'Union européenne. La région s'éloigne rapidement des réfrigérants synthétiques vers les systèmes à base de CO2, d'ammoniac et d'hydrocarbures pour les applications commerciales et industrielles. L'accent mis sur la durabilité, l'efficacité énergétique et la neutralité carbone accélère l'adoption dans les supermarchés, les installations de stockage du froid et les installations de réfrigération industrielles. De plus, les mesures d'incitation gouvernementales et les initiatives de construction écologique favorisent davantage l'utilisation de réfrigérants naturels dans les systèmes de CVC et le développement des infrastructures commerciales.

U.K. Aperçu du marché des réfrigérants naturels

Le marché des réfrigérants naturels du Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, sous l'effet d'une pression réglementaire accrue dans le cadre des politiques de réduction progressive des gaz F et d'une demande croissante de solutions de refroidissement à faible teneur en carbone. Les détaillants et les fournisseurs de logistique alimentaire adoptent de plus en plus des systèmes de réfrigération à base de CO2 pour atteindre les objectifs de durabilité et réduire les émissions opérationnelles. La sensibilisation accrue au changement climatique et à l'efficacité énergétique encourage également l'adoption dans les systèmes de CVC commerciaux et résidentiels. De plus, la modernisation de l'infrastructure de la chaîne du froid et l'expansion des réseaux de supermarchés favorisent la pénétration du marché dans l'ensemble du pays.

Allemagne Réfrigérants naturels Aperçu du marché

Le marché allemand des réfrigérants naturels devrait connaître une forte croissance de 2026 à 2033, avec l'appui des leaders du pays en matière de durabilité environnementale et de technologies écoénergétiques. L'Allemagne a adopté très tôt des systèmes de réfrigération à base d'ammoniac et de CO2 dans des applications industrielles et commerciales. Une forte application de la réglementation, combinée à des capacités techniques avancées, accélère le passage aux réfrigérants naturels. L'augmentation du déploiement dans les industries de transformation des aliments et les installations de stockage du froid stimule encore la demande. En outre, l'Allemagne met l'accent sur les normes de construction écologique et la décarbonisation industrielle renforce l'expansion à long terme du marché.

Aperçu du marché des réfrigérants naturels en Asie-Pacifique

Le marché des réfrigérants naturels de l ' Asie et du Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une urbanisation rapide, l ' expansion des infrastructures de la chaîne du froid et l ' augmentation de la demande de systèmes de refroidissement économes en énergie. Des pays comme la Chine, l'Inde et le Japon adoptent de plus en plus des réfrigérants naturels dans la réfrigération commerciale, le refroidissement industriel et les appareils ménagers. Les initiatives gouvernementales visant à promouvoir l'efficacité énergétique et la durabilité de l'environnement stimulent encore l'adoption. En outre, la forte base de production de matériel de réfrigération de la région améliore l'accessibilité et l'accessibilité des systèmes de réfrigération naturels dans les économies émergentes.

Aperçu du marché japonais des réfrigérants naturels

Le marché japonais des réfrigérants naturels devrait connaître une croissance régulière de 2026 à 2033, grâce à une adoption technologique avancée et à une forte concentration sur les systèmes de refroidissement économes en énergie. Le pays évolue activement vers des systèmes de réfrigération à base de CO2 dans les supermarchés et les dépanneurs. Une grande sensibilisation à la durabilité de l'environnement et des normes strictes d'efficacité énergétique favorisent l'expansion du marché. En outre, l'intégration des réfrigérants naturels dans les systèmes de réfrigération industrielle et de CVC se développe. L'accent mis sur l'innovation et le développement d'infrastructures intelligentes renforce encore l'adoption dans les secteurs commercial et industriel.

Chine Réfrigérants naturels Aperçu du marché

Le marché chinois des réfrigérants naturels représentait la part de marché la plus importante en Asie-Pacifique en 2025, sous l'effet de l'urbanisation rapide, de l'expansion de l'infrastructure de détail et d'un solide soutien gouvernemental aux technologies de refroidissement écologique. La Chine assiste au déploiement à grande échelle de systèmes de réfrigération à base de CO2 et d'hydrocarbures dans les supermarchés, les installations de stockage du froid et les applications industrielles. Les solides capacités de fabrication du pays permettent une production rentable de systèmes de réfrigération naturels. En outre, la demande croissante des secteurs de la transformation des aliments et de la logistique du commerce électronique stimule considérablement la croissance du marché. Les politiques environnementales menées par le gouvernement accélèrent encore le passage à des solutions de réfrigération durables.

Part de marché des réfrigérants naturels

L'industrie des réfrigérants naturels est principalement dirigée par des entreprises bien établies, notamment :

• LG Electronics (Corée du Sud)

• Groupe Haier (Chine)

• Sony Corporation (Japon)

• Sichuan Changhong Electronics Co. Ltd (Chine)

• Samsung Electronics Co. Ltd. (Corée du Sud)

• Koninklijke Philips N.V. (Pays-Bas)

• Sharp Corporation (Japon)

• VIZIO Inc. (États-Unis)

• Hisense Co., Ltd. (Chine)

• Panasonic Corporation (Japon)

Les derniers développements sur le marché des réfrigérants naturels

- En mars 2023, Danfoss, entreprise d'acquisition, a acquis BOCK GmbH, un fabricant de premier plan de compresseurs CO2 et à faible GWP, pour renforcer son portefeuille de technologies de réfrigérant naturel. L'acquisition permet l'expansion de solutions de compresseur éconergétiques pour les hydrocarbures, le CO2 (R744) et d'autres réfrigérants écologiques. Il devrait accélérer la transition mondiale vers des technologies de refroidissement durables et améliorer l'efficacité des systèmes dans toutes les applications de réfrigération industrielle. Ce mouvement renforce la position de Danfoss dans l'écosystème des réfrigérants naturels et soutient les objectifs de décarbonisation dans les secteurs de la CVC et de la réfrigération. Il favorise également l'innovation dans les technologies de compresseurs à faible émission pour les marchés mondiaux

- En février 2023, Linde, accord stratégique d'investissement et d'approvisionnement, a signé un contrat à long terme et a investi environ 1,8 milliard de dollars pour fournir de l'hydrogène et de l'azote propres à l'usine d'ammoniac bleu de l'OCI à Beaumont, au Texas. Le projet vise à développer la production à grande échelle d'ammoniac à faible teneur en carbone et à renforcer la chaîne de valeur des carburants propres. Il soutient la décarbonisation dans les applications de gaz industriel et améliore la production de solutions durables à base d'ammoniac. Cet investissement stimule considérablement le développement de l'infrastructure de l'ammoniac bleu et des écosystèmes d'hydrogène propre. Il renforce également la transition mondiale vers des systèmes de production d'énergie et d'engrais à faibles émissions

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.