Global Near Eye Display Market

Taille du marché en milliards USD

TCAC :

%

USD

3.24 Billion

USD

18.44 Billion

2025

2033

USD

3.24 Billion

USD

18.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.24 Billion | |

| USD 18.44 Billion | |

| % | |

|

Global Near-Eye Display Market Segmentation, By Display Technology (OLED/Micro-OLED, LCD [TFT LCD / LCOS], MicroLED, DLP & Laser Beam Scanning [LBS], and Others), Device Type (VR Headsets, AR Glasses, MR Devices, Smart Helmets & Eyewear, and Others), End Use (Consumer Electronics, Defense & Aerospace, Automotive, Enterprise & Industrial, Healthcare, Education & Training, and Others) - Industry Trends and Forecast to 2033

Near-Eye Display Market Size

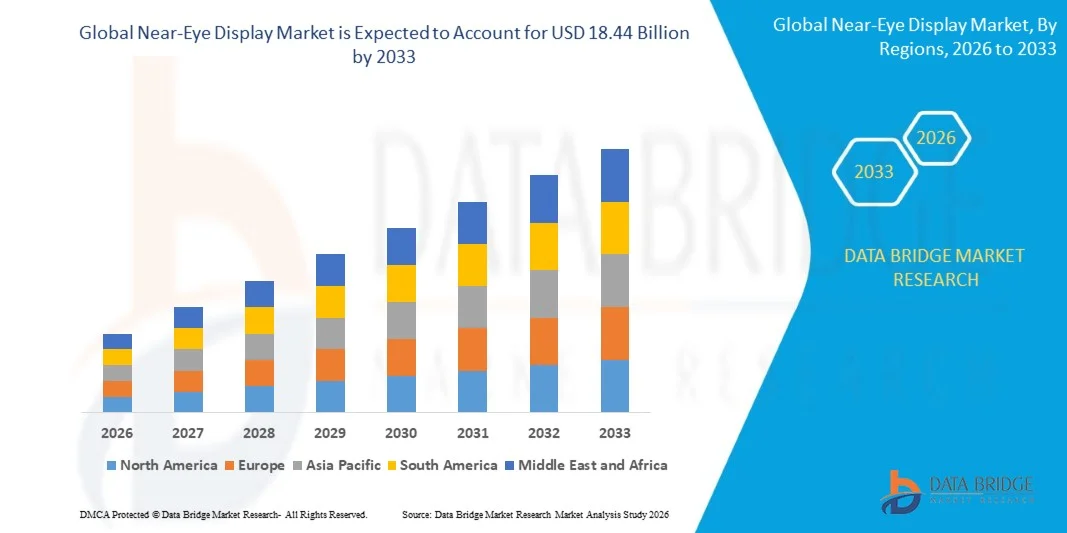

- The global near-eye display market size was valued at USD 3.24 billion in 2025 and is expected to reach USD 18.44 billion by 2033, at a CAGR of 24.27% during the forecast period

- The market growth is largely driven by rapid advancements in display technologies and the increasing adoption of immersive AR and VR solutions across consumer electronics, enterprise, and industrial environments, accelerating digital visualization and interactive experiences

- Furthermore, rising demand for compact, high-resolution, and energy-efficient near-eye displays for gaming, training, remote collaboration, and simulation applications is strengthening market traction. These combined factors are significantly accelerating the deployment of near-eye display solutions, thereby supporting sustained market expansion

Near-Eye Display Market Analysis

- Near-eye displays, which enable close-proximity visual experiences through AR, VR, and MR devices, are becoming critical components of next-generation digital interfaces across consumer, enterprise, and defense applications due to their immersive visualization, precision, and real-time information delivery

- The growing demand for near-eye displays is primarily fueled by increasing investments in extended reality technologies, rising adoption of virtual training and simulation tools, and the expanding use of wearable displays for productivity, entertainment, and advanced visualization purposes

- North America dominated the near-eye display market with a share of 40.1% in 2025, due to strong demand for immersive technologies across consumer electronics, enterprise applications, and defense programs

- Asia-Pacific is expected to be the fastest growing region in the near-eye display market during the forecast period due to rapid digitalization, expanding consumer electronics markets, and increasing investments in immersive technologies

- OLED/micro-OLED segment dominated the market with a market share of 34.9% in 2025, due to its superior contrast ratios, high pixel density, and low power consumption, which are critical for immersive near-eye applications. These displays enable compact form factors and enhanced visual realism, making them highly preferred in premium VR and AR devices. Strong investments by display manufacturers and increasing adoption in high-end consumer and enterprise devices further supported the dominance of this segment

Report Scope and Near-Eye Display Market Segmentation

|

Attributes |

Near-Eye Display Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Near-Eye Display Market Trends

“Growing Adoption of AR and VR Devices”

- A prominent trend in the near-eye display market is the growing adoption of augmented reality and virtual reality devices across consumer, enterprise, and defense applications, driven by the need for immersive visualization and interactive digital environments. Near-eye displays are increasingly becoming central to next-generation user interfaces, enabling realistic simulations, enhanced visual clarity, and hands-free access to digital information

- For instance, Sony Semiconductor Solutions Corporation supplies high-resolution OLED microdisplays that are widely used in AR headsets and professional VR systems, supporting immersive visual performance and compact device designs. These displays enhance image quality and brightness, strengthening user engagement in both entertainment and enterprise use cases

- The gaming and entertainment sector continues to accelerate adoption of near-eye displays as VR headsets enable highly immersive experiences that traditional screens cannot deliver. This trend is reinforcing demand for displays with higher pixel density, faster refresh rates, and improved contrast ratios

- Enterprise and industrial environments are increasingly deploying AR-enabled near-eye displays for training, maintenance, and remote assistance applications. Companies are leveraging these devices to improve operational efficiency and reduce human error through real-time visual guidance

- The defense and aerospace sector is also expanding its use of near-eye displays for simulation, situational awareness, and pilot training applications. This sustained adoption across multiple sectors is positioning near-eye displays as a foundational technology for immersive digital interaction

- Overall, the rising penetration of AR and VR devices is shaping continuous innovation in display performance, form factor optimization, and power efficiency, reinforcing the long-term growth trajectory of the near-eye display market

Near-Eye Display Market Dynamics

Driver

“Demand for Immersive and Interactive Visual Experiences”

- The increasing demand for immersive and interactive visual experiences is a key driver of the near-eye display market, as consumers and enterprises seek more engaging ways to interact with digital content. Near-eye displays enable depth perception, realism, and real-time responsiveness that significantly enhance user experience across applications

- For instance, Meta Platforms has integrated advanced near-eye display technologies into its Quest VR headsets to deliver immersive gaming, social interaction, and virtual collaboration experiences. These devices demonstrate how high-quality near-eye displays can elevate user engagement and drive mass adoption

- The education and training sector is increasingly adopting VR and AR-based learning solutions that rely on near-eye displays to simulate real-world scenarios. This demand supports improved learning outcomes and safer training environments for complex or hazardous tasks

- In healthcare, near-eye displays are being used for surgical planning, medical training, and visualization of complex anatomical data. This growing reliance on immersive visualization is expanding the role of near-eye displays beyond entertainment into critical professional domains

- The enterprise sector is also embracing immersive visualization tools to support remote collaboration and digital workflows. This broad-based demand for interactive experiences continues to strengthen the market driver and accelerate adoption across industries

Restraint/Challenge

“High Development and Manufacturing Costs”

- High development and manufacturing costs remain a significant challenge for the near-eye display market, primarily due to the complexity of producing high-resolution microdisplays and precision optical components. Advanced fabrication processes, stringent quality requirements, and low defect tolerance increase production expenses

- For instance, Kopin Corporation faces cost pressures related to the development of advanced OLED and LCOS microdisplays, which require specialized semiconductor processes and high capital investment. These cost factors can limit scalability and impact pricing competitiveness

- Manufacturing near-eye displays demands advanced materials, precise pixel engineering, and tight integration with optical systems, all of which add to overall production complexity. This challenge affects both established manufacturers and emerging technology providers

- The need for continuous innovation to improve brightness, resolution, and power efficiency further increases research and development expenditures. Companies must balance performance advancements with cost control to remain competitive

- These high cost structures can slow adoption in price-sensitive markets and restrict deployment to premium devices. As a result, managing development and manufacturing costs remains a critical challenge influencing the pace and breadth of near-eye display market growth

Near-Eye Display Market Scope

The market is segmented on the basis of display technology, device type, and end use.

• By Display Technology

On the basis of display technology, the near-eye display market is segmented into OLED/Micro-OLED, LCD (TFT LCD / LCOS), MicroLED, DLP & Laser Beam Scanning (LBS), and Others. The OLED/Micro-OLED segment dominated the market with the largest revenue share of 34.9% in 2025, driven by its superior contrast ratios, high pixel density, and low power consumption, which are critical for immersive near-eye applications. These displays enable compact form factors and enhanced visual realism, making them highly preferred in premium VR and AR devices. Strong investments by display manufacturers and increasing adoption in high-end consumer and enterprise devices further supported the dominance of this segment.

The MicroLED segment is expected to witness the fastest growth from 2026 to 2033, supported by its ability to deliver higher brightness, longer lifespan, and improved energy efficiency compared to conventional display technologies. MicroLED displays are gaining traction in advanced AR applications where outdoor visibility and durability are essential. Ongoing technological advancements and increasing commercialization of MicroLED-based near-eye displays are accelerating adoption across defense, industrial, and automotive applications.

• By Device Type

On the basis of device type, the near-eye display market is segmented into VR Headsets, AR Glasses, MR Devices, Smart Helmets & Eyewear, and Others. The VR headsets segment accounted for the largest market revenue share in 2025, driven by strong demand from gaming, entertainment, and simulation-based training applications. VR headsets benefit from mature hardware ecosystems, falling device prices, and expanding content libraries, which continue to drive widespread consumer and enterprise adoption. Their ability to deliver fully immersive experiences has positioned VR headsets as the most commercially established device category in the market.

The AR glasses segment is anticipated to register the fastest growth rate during the forecast period, fueled by rising adoption in enterprise workflows, remote assistance, and real-time data visualization. AR glasses enable hands-free access to digital information while maintaining situational awareness, making them increasingly valuable in industrial, healthcare, and field service applications. Continuous improvements in display efficiency, form factor, and battery performance are further supporting rapid growth in this segment.

• By End Use

On the basis of end use, the near-eye display market is segmented into Consumer Electronics, Defense & Aerospace, Automotive, Enterprise & Industrial, Healthcare, Education & Training, and Others. The consumer electronics segment dominated the market in 2025, supported by strong adoption of VR headsets and emerging AR devices for gaming, media consumption, and interactive experiences. Growing consumer interest in immersive technologies, combined with increasing availability of affordable devices, has significantly contributed to high revenue generation in this segment. Ongoing product launches and content expansion continue to reinforce consumer electronics as the leading end-use sector.

The enterprise & industrial segment is expected to grow at the fastest pace from 2026 to 2033, driven by increasing use of near-eye displays for training, maintenance, quality inspection, and remote collaboration. Organizations are adopting these solutions to improve operational efficiency, reduce errors, and enhance workforce productivity. Rising digital transformation initiatives and growing acceptance of augmented and mixed reality solutions are accelerating adoption across manufacturing, logistics, and industrial operations.

Near-Eye Display Market Regional Analysis

- North America dominated the near-eye display market with the largest revenue share of 40.1% in 2025, driven by strong demand for immersive technologies across consumer electronics, enterprise applications, and defense programs

- Users in the region place high value on advanced visualization, high-resolution displays, and seamless integration of near-eye devices with software platforms used for gaming, training, and industrial simulations

- This strong adoption is further supported by high technology spending, early adoption of AR and VR solutions, and the presence of leading near-eye display developers, positioning North America as a mature and innovation-driven market

U.S. Near-Eye Display Market Insight

The U.S. near-eye display market accounted for the largest revenue share within North America in 2025, supported by widespread use of VR headsets and AR devices in gaming, enterprise training, and defense simulations. Strong investments by technology firms and government agencies in extended reality solutions are accelerating adoption. Growing demand for immersive training, remote collaboration, and digital visualization across industries continues to strengthen market growth.

Europe Near-Eye Display Market Insight

The Europe near-eye display market is projected to grow at a steady CAGR over the forecast period, driven by rising adoption of AR and VR technologies across manufacturing, automotive, and healthcare sectors. Increasing focus on digital transformation and workforce training is encouraging enterprises to deploy near-eye display solutions. Supportive innovation ecosystems and growing investments in immersive technologies are further contributing to regional expansion.

U.K. Near-Eye Display Market Insight

The U.K. near-eye display market is expected to register notable growth during the forecast period, fueled by increasing use of immersive technologies in education, healthcare training, and creative industries. The country’s strong emphasis on digital learning and simulation-based training is driving adoption. Growing interest in virtual content creation and enterprise AR applications continues to support market development.

Germany Near-Eye Display Market Insight

The Germany near-eye display market is anticipated to expand at a considerable CAGR, supported by strong adoption in industrial manufacturing, automotive design, and engineering applications. Germany’s focus on Industry 4.0 and advanced production technologies is driving demand for AR-assisted workflows and visualization tools. Emphasis on precision, efficiency, and innovation aligns well with the deployment of near-eye display solutions.

Asia-Pacific Near-Eye Display Market Insight

The Asia-Pacific near-eye display market is expected to grow at the fastest CAGR during the forecast period, driven by rapid digitalization, expanding consumer electronics markets, and increasing investments in immersive technologies. Rising adoption of VR gaming, AR-based training, and smart manufacturing solutions across emerging economies is accelerating growth. The region’s strong electronics manufacturing base further supports large-scale deployment of near-eye displays.

Japan Near-Eye Display Market Insight

The Japan near-eye display market is witnessing steady growth due to the country’s advanced technology landscape and strong demand for compact, high-performance display solutions. Near-eye displays are increasingly used in gaming, robotics, industrial training, and healthcare applications. Japan’s emphasis on precision engineering and user-friendly technology continues to drive adoption across multiple sectors.

China Near-Eye Display Market Insight

The China near-eye display market held the largest revenue share in Asia Pacific in 2025, supported by rapid urbanization, large-scale consumer electronics adoption, and strong government backing for immersive technologies. Growing use of VR and AR in entertainment, education, and industrial training is fueling market expansion. The presence of domestic manufacturers and increasing affordability of near-eye devices are key factors strengthening growth in China.

Near-Eye Display Market Share

The near-eye display industry is primarily led by well-established companies, including:

- VueReal Inc. (Canada)

- Sony Semiconductor Solutions Corporation (Japan)

- MicroVision Inc. (U.S.)

- BOE Technology Group Co., Ltd. (China)

- RaonTech Inc. (South Korea)

- Texas Instruments Incorporated – DLP Products (U.S.)

- MicroOLED S.A.S. (France)

- Himax Display Incorporated (Taiwan)

- Seiko Epson Corporation (Japan)

- Lumiode Inc. (U.S.)

- TCL CSOT – TCL China Star Optoelectronics Technology Co., Ltd. (China)

- Kopin Corporation (U.S.)

- SeeYA Technology Co., Ltd. (China)

- Plessey Semiconductors Ltd. (U.K.)

- Mojo Vision Inc. (U.S.)

- Guangdong Jade Bird Display Technology Co., Ltd. (China)

- SiliconCore Technology Inc. (U.S.)

- Lakeside Optronics Technology Co., Ltd. (China)

- eMagin Corporation (U.S.)

- Jasper Display Corporation (U.S.)

Latest Developments in Global Near-Eye Display Market

- In August 2025, Ray-Ban Meta glasses recorded a threefold increase in revenue, highlighting strong market validation for content-driven monetization models in the smart glasses and near-eye display ecosystem. This performance underscores growing consumer acceptance of AR-enabled eyewear that combines immersive content, social media integration, and lifestyle appeal, strengthening confidence among manufacturers and investors in scalable, mass-market near-eye display solutions

- In August 2025, Kopin reported a 31% decline in fiscal Q2 revenue, reflecting intensifying competitive pressures within the near-eye display and microdisplay market. This decline signals pricing challenges and rapid technological shifts, emphasizing the need for continuous innovation and differentiation as competitors advance in OLED, LCOS, and MicroLED technologies

- In May 2025, Himax Technologies, through its subsidiary Liqxtal Technology, introduced the Liqxtal Pro-Eye, the world’s first patented vision care display, marking a significant advancement in health-focused near-eye display solutions. By leveraging electrically tunable liquid crystal technology to reduce eye strain and address vision issues, this innovation expands the market beyond entertainment and enterprise use cases into medical and preventive eye-care applications, broadening the commercial scope of near-eye displays

- In November 2024, HOLOEYE Photonics AG, in collaboration with the Fraunhofer Institute for Photonic Microsystems (IPMS), developed a compact LCOS microdisplay with faster refresh rates and smaller pixels enabled by an enhanced CMOS backplane. This development strengthens the performance capabilities of near-eye displays, improving light control and image precision, and supports wider adoption across advanced applications such as AR/VR systems, biomedical imaging, and emerging quantum technologies

- In September 2024, Sony Semiconductor Solutions Corporation launched its ECX350F OLED microdisplay, featuring ultra-small 5.1 µm pixels and brightness levels reaching 10,000 cd/m². This launch reinforced Sony’s position in high-performance near-eye display components, enabling the development of compact, lightweight AR wearables while enhancing visual clarity and color richness, thereby accelerating innovation in next-generation augmented reality devices

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.