Global Neurointerventional Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

2.80 Billion

USD

7.10 Billion

2025

2033

USD

2.80 Billion

USD

7.10 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 7.10 Billion | |

| % | |

|

Segmentation du marché mondial de la chirurgie neuro-interventionnelle, par type de produit (stents neurovasculaires, bobines emboliques, divergateurs de débit, dispositifs de thrombectomie mécanique, agents œcuméniques liquides, microcathéters et fils de guidage, cathéters de ballon, autres dispositifs), indication (accident ischémique, artère hémorragique et anévrisme cérébral, malformation artério-veineuse (AVM), maladie de l'artère carotide, athérosclérose intracrânienne, autres indications), procédure (Thrombectomie mécanique, embolie de bobines, diversion de débit, astentissement de l'artère carotide, angioplastie de ballon, livraison d'embryons liquides), utilisateur final (hôpitaux et centres de chirurgie complets, centres chirurgicaux ambulatoires, cliniques spécialisées de neurovasculaires, instituts universitaires et de recherche) – Tendances et prévisions de l'industrie jusqu'en 2033

Chirurgie neuro-interventionnelle Taille du marché

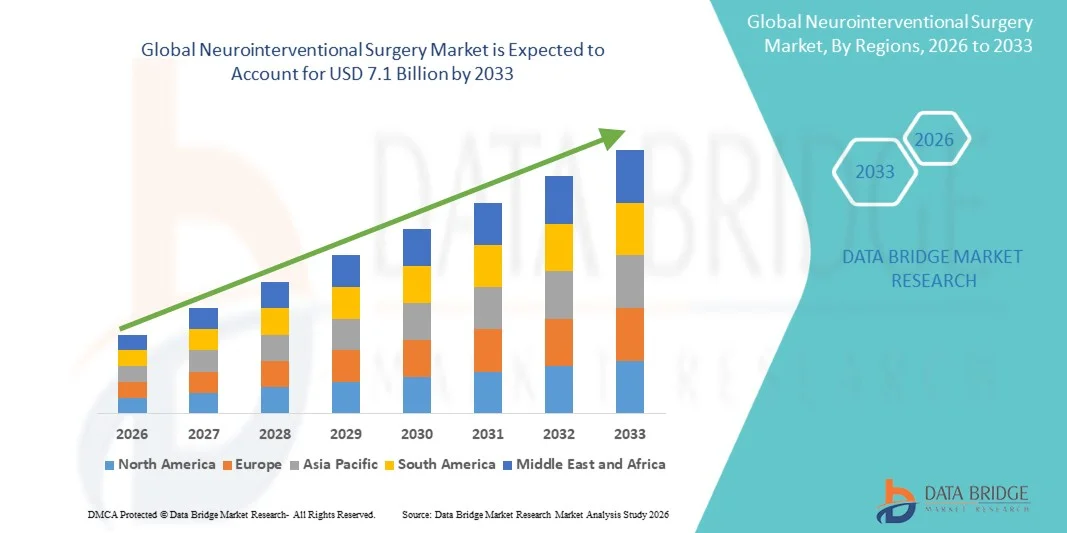

- La taille du marché mondial de la chirurgie neuro-interventionnelle a été évaluée à2,8 milliards de dollarsen 2025 et devrait atteindre7,1 milliards de dollarsd'ici à 2033, à un TCAC de3%pendant la période de prévision.

- La croissance du marché est principalement due à l'augmentation de l'incidence mondiale des maladies cérébrovasculaires, y compris les accidents ischémiques, les accidents vasculaires cérébraux, les anévrismes cérébraux et les malformations artérioveineuses, à l'adoption croissante de dispositifs endovasculaires avancés tels que les divertisseurs d'écoulement, les systèmes de thrombectomie mécanique et les agents embolies liquides, et à la demande croissante d'interventions neurovasculaires à base de cathéter, qui offrent une récupération plus rapide des patients et une réduction du risque chirurgical par rapport aux approches ouvertes de la craniotomie.

- De plus, l'augmentation de la disponibilité des capacités de neurologie interventionnelle et de neuroradiologie dans les hôpitaux de soins tertiaires, l'augmentation des investissements dans l'infrastructure des soins d'AVC à l'échelle mondiale, la sensibilisation au délai de traitement pour les accidents ischémiques aigus et les progrès technologiques dans les conseils en imagerie, les microcathéters et les plates-formes d'endoprothèse neurovasculaire soutiennent une forte expansion du marché mondial.

Chirurgie neuro-interventionnelle Analyse du marché

- La chirurgie neuro-interventionnelle, qui comprend des techniques endovasculaires telles que la thrombectomie mécanique, l'embolisation des bobines, la déviation du débit, l'endoprothèse de l'artère carotide et l'administration d'embolies liquides, permet aux cliniciens de traiter des affections neurovasculaires complexes par un accès par cathéter via l'artère fémorale ou radiale, éliminant ainsi la nécessité d'une chirurgie cérébrale ouverte dans la plupart des cas.

- La demande croissante en chirurgie neuro-interventionnelle s'explique par l'augmentation de l'incidence des accidents vasculaires cérébraux et de l'anévrisme cérébral à l'échelle mondiale, l'évolution rapide des dispositifs neurovasculaires endovasculaires, l'augmentation de la disponibilité de suites de fluoroscopie biplanes et de TDM à faisceaux coniques dans les laboratoires de cath, et l'expansion des programmes de formation en neuroradiologie interventionnelle et en chirurgie neurovasculaire dans les centres médicaux universitaires du monde entier.

- L'Amérique du Nord a dominé le marché de la chirurgie neuro-interventionnelle avec une part de 38,6 % en 2025, appuyée par un écosystème de soins des accidents vasculaires cérébraux bien développé, une grande sensibilisation aux protocoles de traitement des accidents vasculaires cérébraux endovasculaires, une solide infrastructure de remboursement pour la thrombectomie et les procédures de cobinage de l'anévrisme, ainsi que la présence de grands fabricants de dispositifs neurovasculaires comme Medtronic, Stryker Neurovascular et MicroVention aux États-Unis.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un cagr de 11,3 %, en raison de l'augmentation rapide de l'incidence des accidents vasculaires cérébraux dans les populations vieillissantes de la Chine, de l'Inde, du Japon et de la Corée du Sud, de l'accélération des investissements dans des centres d'AVC complets, de l'augmentation de la formation des neurologues et des neuroradiologues interventionnels et de l'adoption croissante de dispositifs de traitement de la thrombectomie et de l'anévrisme avancés dans la région.

- Le segment des endoprothèses neurovasculaires a dominé le marché avec une part de 28,5 %, en raison de son rôle critique dans l'endoprothèse de l'artère carotide, le traitement de l'athérosclérose intracrânienne et la reconstruction du vaisseau mère associée à l'anévrisme, soutenue par des volumes cliniques croissants et une solide base de données pour l'enroulement assisté par l'endoprothèse dans des morphologies complexes de l'anévrisme.

Portée et segmentation du marché de la chirurgie neuro-interventionnelle

|

Attributs |

Chirurgie neuro-interventionnelle Principales perspectives du marché |

|

Segments couverts |

·Par type de produit: Stents neurovasculaires, Bobines emboliques, Divertisseurs de débit, Dispositifs de thrombectomie mécanique, Agents emboliques liquides, Microcathéters et fils guides, Cathéters à ballon, Autres dispositifs ·Par indication: Atteinte ischémique, Atteinte hémorragique et anévrisme cérébral, Malformation artérioveineuse (MAV), Maladie de l'artère carotide, Athérosclérose intracrânienne, Autres indications ·Par Utilisateur final: Hôpitaux et centres d'AVC complets, centres chirurgicaux ambulatoires, cliniques neurovasculaires spécialisées, instituts universitaires et de recherche ·Par procédure: Thrombectomie mécanique, Embolisation de bobines, Détournement de flux, Stentage d'artère carotide, Angioplastie de ballon, Livraison Embolique liquide |

|

Pays couverts |

Amérique du Nord: · États-Unis · Canada · Mexique Europe: · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique: · Chine · Japon · Inde · Corée du Sud · Singapour · Australie · Thaïlande · Reste de l'Asie-Pacifique Moyen-Orient et Afrique: · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du MEA Amérique du Sud: · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Medtronic plc (Irlande) · Stryker neurovasculaire (États-Unis) · MicroVention Inc. (États-Unis) · Johnson & Johnson MedTech – Cerenovus (États-Unis) · Penumbra Inc. (États-Unis) · Groupe Balt (France) · phenox GmbH (Allemagne) · Acandis GmbH (Allemagne) · Services médicaux rapides (Israël) · Soins impératifs (États-Unis) · Q'Apel Medical (États-Unis) · Perflow Medical (Israël) |

|

Possibilités de marché |

· L'expansion des programmes d'intervention en cas d'accident vasculaire cérébral et des réseaux complets de centres d'AVC à l'échelle mondiale créent une forte demande pour les appareils de traitement de la thrombectomie et de l'anévrisme de nouvelle génération. · L'adoption croissante de l'angiographie à l'IA et de l'imagerie cérébrovasculaire en temps réel améliore la planification procédurale et la prise de décisions intraopératoires. · L'accent croissant mis sur la thrombectomie des vaisseaux distaux et l'innovation dans le traitement de l'occlusion des grands vaisseaux ouvre de nouvelles possibilités de mise au point et de commercialisation des appareils. |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la chirurgie neuro-interventionnelle

"Les progrès rapides dans la technologie de la thrombectomie mécanique et l'expansion des fenêtres d'intervention d'AVC remodelent le paysage de la chirurgie neuro-interventionnelle"

- L'adoption clinique croissante de dispositifs de thrombectomie mécanique de nouvelle génération avec une capacité d'aspiration accrue, une meilleure conception de l'endoprothèse et des systèmes de cathéters d'accès distal améliore de façon significative les taux de recanalisation et les résultats fonctionnels chez les patients atteints d'AVC à grande occlusion.

- L'extension du délai de traitement de la thrombectomie mécanique de 6 à 24 heures chez certains patients sur la base de l'imagerie par perfusion avancée élargit considérablement le bassin de patients admissibles et la croissance du volume de la procédure de conduite à l'échelle mondiale.

- La mise en place croissante de plates-formes de triage d'AVC et d'analyse d'imagerie alimentées par l'IA, telles que Viz.ai et RapidAI, permet une sélection plus rapide des patients, réduit les délais de ponction et facilite le transfert en temps réel des patients admissibles aux AVC vers des centres capables de thrombectomie.

- L'accent mis de plus en plus sur le développement de techniques combinées de thrombectomie aspiration-rétrievale et de cathéters d'aspiration de grande taille de nouvelle génération améliore encore l'efficacité procédurale et les taux d'effet de premier passage.

- L'adoption croissante de l'accès transradial pour les procédures neurointerventionnelles améliore le confort des patients, réduit les complications du site d'accès et permet une embulation plus rapide après la procédure.

- L'augmentation du développement et de l'approbation réglementaire des divertisseurs de débit avec des modifications de surface anti-thrombotiques et l'amélioration de la navigabilité pour les morphologies complexes de l'anévrisme élargissent les options de traitement pour les anévrismes précédemment incorruptibles ou chirurgicalement à haut risque.

- L'investissement croissant des principales entreprises de traitement neurovasculaire dans le développement de solutions de traitement de la thrombectomie distale et de l'occlusion moyenne des vaisseaux (MeVO) représente un secteur de croissance émergent important.

- Dans l'ensemble, l'innovation continue dans la conception d'appareils, la technique procédurale et le développement d'écosystèmes d'AVC numériques transforme la chirurgie neurointerventionnelle en une modalité de traitement plus précise, efficace dans le temps et largement accessible.

Dynamique du marché de la chirurgie neuro-interventionnelle

Chauffeur

"L'augmentation du fardeau mondial des maladies cérébrovasculaires et l'adoption d'un traitement endovasculaire des accidents vasculaires cérébraux stimule la croissance du marché de la chirurgie neuro-interventionnelle"

- L'augmentation de la prévalence mondiale des accidents vasculaires cérébraux, de l'anévrisme cérébral, de la MVA et de la maladie de l'artère carotide, entraînée par le vieillissement des populations, l'augmentation de l'hypertension, du diabète et des facteurs de risque liés au mode de vie, crée une demande soutenue et en croissance rapide pour les interventions chirurgicales neurointerventionnelles et les dispositifs associés.

- Selon l'Organisation mondiale des accidents cérébrovasculaires, l'AVC est la deuxième cause de décès et la troisième cause de handicap dans le monde, créant ainsi un besoin clinique urgent et à grande échelle de solutions efficaces de traitement endovasculaire.

- Des preuves cliniques croissantes issues d'essais historiques, dont DAWN, DEFUSE 3 et HERMES, établissant la thrombectomie mécanique comme la norme de soins pour l'AVC LVO conduit à l'adoption rapide mondiale de programmes complets de centres d'AVC capables de thrombectomie.

- De plus en plus de neurologues, de neuroradiologues et de chirurgiens neurovasculaires formés à l'échelle mondiale élargissent la base de médecins pour effectuer des interventions endovasculaires complexes.

- Les investissements croissants du gouvernement et du système de santé dans les infrastructures de soins d'AVC, y compris la création de réseaux de téléAVC et de centres complets d'AVC, accroissent considérablement l'accès au traitement neuro-interventionnel dans les régions précédemment mal desservies.

- La sensibilisation accrue des patients aux signes d'avertissement des accidents vasculaires cérébraux, la diminution des temps d'apparition à la porte entraînés par les campagnes de santé publique et l'amélioration des systèmes d'intervention médicale d'urgence augmentent la proportion de patients admissibles atteignant des centres capables de thrombectomie dans la fenêtre de traitement.

- L'élargissement de la couverture de remboursement pour la thrombectomie mécanique, l'embolisation des bobines, le détournement des flux et les procédures de stent carotidienne aux États-Unis, en Europe, et de plus en plus en Asie-Pacifique réduit les obstacles financiers et favorise une forte croissance du volume des procédures à l'échelle mondiale.

Restriction / Défi

"La disponibilité limitée de neurointerventionnistes formés et l'insuffisance de l'infrastructure de soins aux accidents vasculaires cérébraux dans les marchés émergents entravent la pénétration du marché"

- Le caractère hautement spécialisé des procédures neurointerventionnelles exige une formation approfondie aux techniques endovasculaires, à l'interprétation neuroimagerie et aux soins neurocritiques périprocéduraux, ce qui se traduit par un bassin mondial limité d'opérateurs qualifiés, en particulier dans les pays à revenu faible et intermédiaire.

- Des disparités importantes dans l'accès aux suites d'angiographie biplanes, aux infrastructures de neuroimagerie avancées et aux équipes d'AVC capables de thrombectomie 24/7 entre les systèmes de soins de santé à revenu élevé et les systèmes de développement limitent la portée géographique du traitement neurointerventionnel à l'échelle mondiale.

- Les coûts élevés des dispositifs neurovasculaires de pointe, y compris les déviers, les récupérateurs d'endoprothèses et les systèmes d'aspiration, combinés à des cadres de remboursement limités ou absents dans de nombreux marchés émergents, créent d'importants obstacles à l'accès et à l'adoption.

- Le risque de complications procédurales, notamment la perforation du vaisseau, les événements thromboemboliques, la néphropathie contrastée et les saignements au site d'accès, en particulier dans les cas anatomiques difficiles, peut tempérer les taux d'adoption et influencer le choix du dispositif.

- Des délais d'approbation réglementaires prolongés pour les nouveaux dispositifs neurovasculaires sur des marchés tels que l'UE (cadre MDR) et les États-Unis (chemin FDA-PMA) ralentissent la commercialisation des technologies innovantes.

- Des données limitées sur les résultats à long terme pour les plates-formes d'appareils plus récents, comme les divertisseurs de flux de deuxième génération et les nouvelles formulations d'embolie liquide, peuvent susciter une hésitation chez les cliniciens et les payeurs au sujet de l'adoption générale.

- Ces facteurs combinés créent collectivement des obstacles à l'infrastructure, aux coûts, à la main-d'oeuvre et à la réglementation qui constituent des restrictions clés sur le marché mondial de la chirurgie neurointerventionnelle.

Chirurgie neuro-interventionnelle Portée du marché

Le marché est segmenté en fonction du type de produit, de l'indication, de l'utilisateur final et de la procédure.

Par type de produit

Sur la base du type de produit, le marché mondial de la chirurgie neuro-interventionnelle est segmenté en endoprothèses neurovasculaires, bobines emboliques, diverseurs de débit, appareils de thrombectomie mécanique, agents embolies liquides, microcathéters et fils guides, cathéters à ballon et autres appareils.

Le segment des endoprothèses neurovasculaires a dominé le marché avec la plus grande part de revenus de 28,5 % en 2025, sous l'effet de l'adoption généralisée de l'endoprothèse des artères carotides, de la gestion de l'athérosclérose intracrânienne et de l'enroulement assisté par l'endoprothèse d'anévrismes cérébraux à large cou. De solides données cliniques à l'appui d'interventions neurovasculaires assistées par l'endoprothèse, combinées à des indications croissantes et à des volumes d'intervention en expansion dans des milieux neurovasculaires électifs et émergents, renforcent le leadership du segment.

Le segment des Diverseurs de débit devrait connaître la croissance la plus rapide de 9,8 % au cours de la période de prévision, alimentée par l'expansion rapide des programmes de traitement des AVC à l'échelle mondiale, l'adoption croissante de techniques combinées d'aspiration et de récupération, l'expansion de la fenêtre de traitement de la thrombectomie et l'augmentation des investissements des principaux fabricants dans les récupérateurs d'endoprothèses de prochaine génération, les cathéters d'aspiration à gros pores et les systèmes d'accès distal pour les occlusions moyennes et distales.

Par indication

Sur la base de l'Indication, le marché mondial de la chirurgie neuro-interventionnelle est segmenté en accidents ischémiques, accidents vasculaires cérébraux et anévrisme cérébral, malformation artério-veineuse, artère carotide, athérosclérose intracrânienne et autres indications.

Le segment des accidents vasculaires cérébraux ischémiques a dominé le marché à une part de 42,3% en 2025, en raison de la forte prévalence mondiale des anévrismes intracrâniens, de l'adoption clinique forte de l'embolisation de bobines endovasculaires et du détournement de flux comme approches de traitement de première ligne pour les anévrismes rompus et non rompus, et de solides preuves appuyant les techniques endovasculaires sur les coupures chirurgicales ouvertes dans la plupart des morphologies de l'anévrisme.

Le segment de l'athérosclérose intracrânienne devrait connaître le taux de croissance le plus rapide de 10,2 % au cours de la période de prévision, alimenté par l'adoption de thrombectomie mécanique en expansion rapide, la sensibilisation croissante aux protocoles de reconnaissance et de transfert des AVC, l'augmentation de l'accréditation des centres d'AVC à l'échelle mondiale et l'innovation continue des appareils visant à améliorer les taux de recanalisation et les résultats d'indépendance fonctionnelle chez les patients atteints d'AVC.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial de la chirurgie neurointerventionnelle est segmenté en hôpitaux et centres d'AVC complets, centres chirurgicaux ambulatoires (ASC), cliniques neurovasculaires spécialisées et instituts universitaires et de recherche.

Le segment Hospitals & Comprehensive Stroke Centers a dominé le marché avec une part de 61,4 % en 2025, sous l'impulsion de la complexité et de l'acuité élevées des procédures neuro-interventionnelles nécessitant un neuroimagerie 24/7, des suites d'angiographie, des soins neurocritiques et des équipes neurovasculaires multidisciplinaires disponibles exclusivement dans les hôpitaux et les centres d'AVC complets.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait connaître le taux de croissance le plus rapide de 11,5% au cours de la période de prévision, en raison de la faisabilité croissante d'effectuer des interventions neuro-interventionnelles électives telles que le bobinage d'anévrisme non rompu et le stent de carotides dans des environnements ambulatoires, le soutien croissant des payeurs pour des interventions neurovasculaires basées sur les ASC à moindre coût et l'expansion des salles de procédures hybrides à haute capacité dans les ASC.

Par procédure

Sur la base de la procédure, le marché mondial de la chirurgie neuro-interventionnelle est segmenté en Thrombectomie mécanique, Embolisation de bobines, Diversion de flux, Artère carotide Stenting, Angioplastie de ballon, et Livraison Embolique liquide.

Le segment de la thrombectomie mécanique a dominé le marché avec une part de 35,7 % en 2025, alimentée par des décennies de preuves cliniques, une grande familiarité procédurale et établi l'utilisation comme principale approche de traitement endovasculaire pour les anévrismes cérébraux rompus et non rompus dans les centres de neuroradiologie interventionnelle à l'échelle mondiale. Sa large applicabilité à travers les tailles d'anévrisme, les emplacements et les profils de patients supporte des volumes d'intervention cohérents dans le monde entier.

On s'attend à ce que le segment de la dérivation des flux enregistre la croissance la plus rapide de 10,6% au cours de la période de prévision, alimentée par l'expansion rapide des capacités de traitement des AVC à l'échelle mondiale, l'amélioration continue de la conception et de la technique des appareils de thrombectomie, l'augmentation de la sensibilisation aux accidents vasculaires cérébraux conduisant à une présentation plus précoce de l'hôpital et l'augmentation de la couverture des assurances et des remboursements gouvernementaux pour les procédures de thrombectomie en Amérique du Nord, en Europe et en Asie-Pacifique.

Analyse régionale du marché de la chirurgie neuro-interventionnelle

- L'Amérique du Nord a dominé le marché de la chirurgie neuro-interventionnelle avec la plus grande part de revenus en 2025, appuyée par un vaste réseau de centres d'intervention complets certifiés par la Commission mixte (CSC) et de centres d'intervention multi-cellulaires (CST), une solide infrastructure de remboursement des interventions endovasculaires, une grande sensibilisation des médecins d'urgence aux protocoles d'identification et de transfert inter-hospitaliers des accidents vasculaires cérébraux et la présence de grands innovateurs en matière d'appareils neurovasculaires comme Medtronic, Stryker Neurovascular, Penumbra et MicroVention aux États-Unis.

- Les systèmes de soins de santé de toute la région mettent fortement l'accent sur la prestation de soins d'AVC fondés sur des données probantes et sensibles au temps, ce qui favorise l'adoption généralisée de la thrombectomie mécanique, de l'embolisation des bobines, de la déviation du débit et de l'endoprothèse carotidienne comme protocoles de traitement neurovasculaire standard. L'augmentation des volumes de procédures pour les interventions émergentes et la gestion élective de l'anévrisme renforcent encore le leadership du marché.

- Cette position dominante est en outre appuyée par une solide infrastructure d'essais cliniques qui produit des données probantes continues sur les nouveaux appareils et techniques, un investissement important dans les bourses d'entraînement neuro-interventionnel et l'expansion continue des réseaux d'aiguillage pour les accidents vasculaires cérébraux et les accidents vasculaires cérébraux, qui maximisent l'accès des patients aux centres capables de thrombectomie en Amérique du Nord.

Aperçu du marché américain de la chirurgie neurointerventionnelle

Le marché américain de la chirurgie neurointerventionnelle occupe une position dominante à l'échelle mondiale, sous l'impulsion de la plus forte concentration de centres d'AVC complets accrédités, d'un remboursement robuste de Medicare et Medicaid pour la thrombectomie mécanique et l'anévrisme, et d'une forte adoption de dispositifs neurovasculaires avancés. Les États-Unis dirigent également l'activité d'essais cliniques pour les nouvelles technologies neuro-interventionnelles et bénéficient d'une main-d'oeuvre hautement qualifiée en neurologie interventionnelle et en neuroradiologie, d'une solide infrastructure commerciale pour l'adoption rapide d'appareils et d'un développement de programmes neurovasculaires optionnels à base d'ASC.

Europe Chirurgie neurointerventionnelle Aperçu du marché

Le marché européen de la chirurgie neuro-interventionnelle connaît une croissance soutenue, stimulée par une forte demande en Allemagne, en France, au Royaume-Uni et aux Pays-Bas, où les systèmes de santé nationaux bien financés soutiennent de plus en plus les programmes d'intervention en cas d'AVC et les capacités de traitement de l'anévrisme. L'adoption croissante de la thrombectomie mécanique à la suite de preuves cliniques provenant d'HERMES et d'essais européens ultérieurs, l'augmentation du financement au niveau de l'UE pour les initiatives d'amélioration des soins vasculaires cérébraux et l'adoption croissante du détournement des flux pour les anévrismes complexes soutiennent l'expansion du marché dans toute la région.

Sur le marché de la chirurgie neurointerventionnelle au Royaume-Uni

Le marché de la chirurgie neurointerventionnelle au Royaume-Uni connaît une croissance constante, en raison de l'expansion continue des services de thrombectomie de NHS England dans les réseaux régionaux d'AVC et de l'augmentation des investissements dans l'infrastructure des suites neurointerventionnelles dans les grands centres de neurosciences. L'adoption clinique croissante de l'embolisation des bobines et du détournement des flux pour la gestion de l'anévrisme, l'accent croissant mis sur la réduction du fardeau des accidents vasculaires cérébraux et l'expansion des programmes de formation en neuroradiologie interventionnelle appuient le développement du marché partout au pays.

Allemagne Chirurgie neurointerventionnelle Aperçu du marché

Le marché allemand de la chirurgie neurointerventionnelle devrait croître régulièrement au cours de la période de prévision, en raison d'une forte densité d'expertise en neuroradiologie et en chirurgie neurovasculaire, d'une solide infrastructure hospitalière pour des soins AVC avancés et d'une augmentation des volumes procéduraux pour la thrombectomie émergente et l'anévrisme électif. L'écosystème de génie biomédical avancé de l'Allemagne et une forte activité de recherche clinique en intervention neurovasculaire soutiennent l'adoption de dispositifs et de techniques endovasculaires de prochaine génération.

Aperçu du marché japonais de la chirurgie neuro-interventionnelle

Le marché japonais de la chirurgie neuro-interventionnelle connaît une croissance régulière, sous l'impulsion de la population vieillissante du Japon qui connaît une forte prévalence des maladies cérébrovasculaires, d'un solide soutien gouvernemental pour les soins avancés en cas d'AVC et d'une infrastructure neuro-interventionnelle bien établie dans les principaux hôpitaux universitaires. La première voie réglementaire du Japon pour les nouveaux dispositifs neurovasculaires, combinée à sa forte culture de précision procédurale et d'adoption de la technologie chez les neuroradiologues interventionnels, soutient la croissance continue de la thrombectomie, de l'anévrisme et des volumes de procédures de dérivation du flux.

Inde Chirurgie neuro-interventionnelle Aperçu du marché

Le marché indien de la chirurgie neuro-interventionnelle connaît une forte croissance, attribuable à l'augmentation rapide du fardeau des accidents vasculaires cérébrovasculaires et des maladies cérébrovasculaires, à l'augmentation du nombre de neurologues et de neuroradiologues d'intervention formés, à l'augmentation des investissements hospitaliers privés dans l'angiographie biplanaire et les laboratoires de cathologie hybrides et à la sensibilisation accrue des médecins d'urgence et du public à la sensibilité au temps de traitement des accidents cérébrovasculaires. Les initiatives gouvernementales visant à établir des réseaux de soins en cas d'AVC, à accroître le tourisme médical pour des interventions neurovasculaires complexes et à accroître l'adoption de traitements endovasculaires dans les villes de métro et de niveau 2 renforcent encore l'expansion du marché dans l'ensemble du pays.

Part du marché de la chirurgie neuro-interventionnelle

L'industrie de la chirurgie neuro-interventionnelle est principalement dirigée par des entreprises bien établies, notamment :

- Plc Medtronic (Irlande)

- Stryker neurovasculaire (États-Unis)

- MicroVention Inc. – Terumo Corporation (États-Unis/Japon)

- Johnson & Johnson MedTech – Cerenovus (États-Unis)

- Penumbra Inc. (États-Unis)

- Groupe Balt (France)

- phénox GmbH (Allemagne)

- Acandis GmbH (Allemagne)

- Services médicaux rapides (Israël)

- Soins impératifs (États-Unis)

- Q'Apel Medical (États-Unis)

- Perflow Medical (Israël)

Les derniers développements du marché mondial de la chirurgie neuro-interventionnelle

- En juillet 2025, Johnson & Johnson MedTech ont mis en avant de nouvelles innovations neurovasculaires et des données cliniques lors de la réunion de la Society of NeuroInterventional Surgery (SNIS) 2025, renforçant ainsi son engagement à long terme en R-D et mettant en évidence les progrès dans les technologies d'embolisation et de traitement neurovasculaire.

- En avril 2025, CereVasc, Inc. a reçu la désignation de l'appareil Breakthrough de la FDA américaine pour son système eShunt, conçu pour traiter l'hydrocéphalie communicante. Cette désignation accélère l'examen de la réglementation et reflète l'innovation croissante dans des solutions neurointerventionnelles peu invasives.

- En juin 2025, Penumbra, Inc. a reçu la clairance de la FDA pour son système d'embolisation Ruby XL, conçu pour les procédures d'embolisation des grands navires, améliorant l'efficacité procédurale et réduisant l'exposition aux rayonnements dans les interventions neurovasculaires.

- En avril 2026, Terumo Corporation (Terumo Neuro) a reçu l'approbation de la FDA des États-Unis pour un système d'endoprothèse carotidienne double couche, ce qui marque une avancée importante dans la prévention des accidents vasculaires cérébraux et le traitement des maladies de l'artère carotidienne.

- En mai 2026, GE HealthCare a lancé CleaRecon DL, une solution d'imagerie alimentée par l'IA qui améliore l'imagerie de faisceaux de cônes CT pour les procédures neurointerventionnelles, améliorant la visualisation et la précision procédurale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.