Global Next Generation Biomanufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

26.61 Billion

USD

56.43 Billion

2024

2032

USD

26.61 Billion

USD

56.43 Billion

2024

2032

| 2025 –2032 | |

| USD 26.61 Billion | |

| USD 56.43 Billion | |

| % | |

|

Segmentation du marché mondial de la bioproduction de nouvelle génération, par flux de travail et produit (bioproduction continue en amont, bioproduction à usage unique en amont et bioproduction en aval), application (anticorps monoclonaux, hormones, vaccins, protéines recombinantes et autres), utilisateur final (stade commercial, préclinique et de développement) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la biofabrication de nouvelle génération

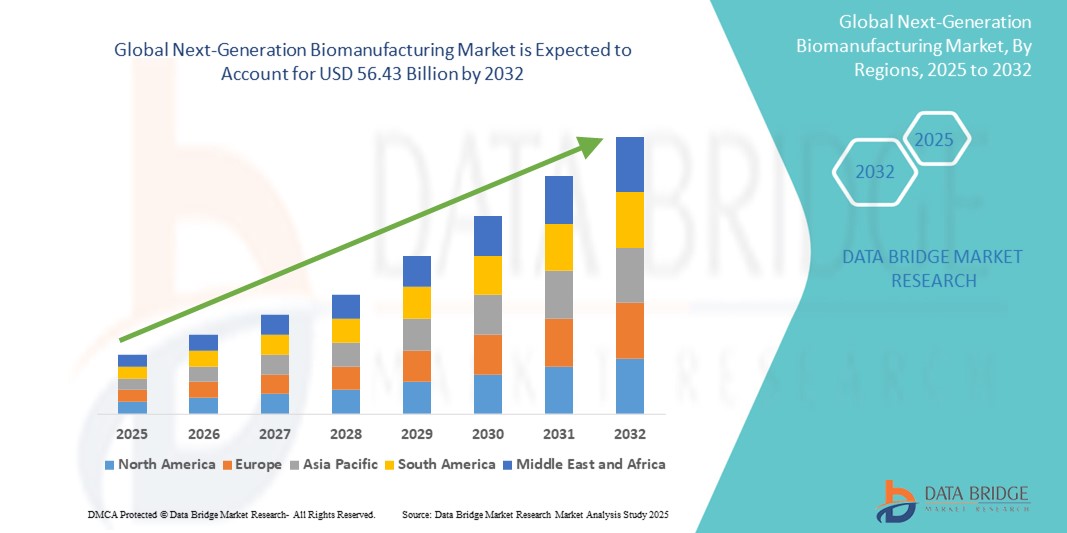

- La taille du marché mondial de la biofabrication de nouvelle génération était évaluée à 26,61 milliards USD en 2024 et devrait atteindre 56,43 milliards USD d'ici 2032 , à un TCAC de 9,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de procédés de bioproduction plus efficaces, évolutifs et rentables, portée par les avancées de la biologie synthétique, des technologies à usage unique et des plateformes de fabrication continue. Ces innovations permettent un développement et une production plus rapides de produits biologiques, notamment d'anticorps monoclonaux, de vaccins et de thérapies cellulaires et géniques.

- Par ailleurs, l'intérêt croissant pour la médecine personnalisée , conjugué à la recrudescence des maladies chroniques et à la préparation aux pandémies, fait de la biofabrication de nouvelle génération l'approche privilégiée des bioprocédés modernes. Ces facteurs convergents accélèrent la transition de la production traditionnelle par lots vers des solutions de biofabrication intégrées, modulaires et flexibles, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la biofabrication de nouvelle génération

- La biofabrication de nouvelle génération, offrant des solutions de production modulaires avancées, continues et à usage unique, devient un pilier essentiel du développement de produits biologiques modernes en raison de sa capacité à améliorer l'efficacité, à réduire le risque de contamination et à rationaliser la mise à l'échelle dans les environnements de production cliniques et commerciaux.

- La demande croissante en biofabrication de nouvelle génération est principalement alimentée par la charge mondiale croissante des maladies chroniques, l’essor du pipeline de produits biologiques et la préférence croissante pour des systèmes de production flexibles, rentables et accélérés dans le secteur biopharmaceutique.

- L'Amérique du Nord a dominé le marché de la bioproduction de nouvelle génération, avec une part de chiffre d'affaires de 42,8 % en 2024. Cette situation s'est caractérisée par l'adoption précoce de technologies de bioprocédés avancées, un financement important de la R&D en biotechnologie et une concentration d'acteurs clés. Les États-Unis ont connu une croissance substantielle de leurs installations de production continue, notamment dans la production de thérapies cellulaires et géniques, grâce à des partenariats stratégiques et au soutien de la FDA à l'innovation.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 26,4 % prévu entre 2025 et 2032 sur le marché de la bioproduction de nouvelle génération. Cette croissance rapide est portée par les initiatives gouvernementales visant à renforcer les capacités de bioproduction, l'essor des start-ups biotechnologiques et la hausse des investissements dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment de la biofabrication continue en amont a dominé le marché de la biofabrication de nouvelle génération avec une part de marché de 45,3 % en 2024, en raison de ses avantages en termes d'efficacité opérationnelle, de réduction de l'empreinte et d'adéquation à la production de produits biologiques à haut débit, en particulier pour les anticorps monoclonaux et les thérapies personnalisées.

Portée du rapport et segmentation du marché de la biofabrication de nouvelle génération

|

Attributs |

Informations clés sur le marché de la biofabrication de nouvelle génération |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la biofabrication de nouvelle génération

« Efficacité améliorée grâce à l'automatisation et à l'analyse intelligente »

- Une tendance importante et croissante sur le marché mondial de la biofabrication de nouvelle génération est l'intégration de plates-formes d'automatisation avancées et d'analyse intelligente, qui rationalisent les flux de production et améliorent le contrôle qualité dans la fabrication de produits biologiques cliniques et commerciaux.

- Par exemple, les bioréacteurs continus automatisés équipés de capteurs IoT et de systèmes de surveillance en temps réel permettent aux fabricants de collecter des données de processus en direct, telles que le pH, l'oxygène et les niveaux de métabolites, et d'ajuster dynamiquement les paramètres pour maintenir des conditions de culture cellulaire optimales.

- Cette automatisation permet une maintenance prédictive et réduit la variabilité des lots. Des plateformes internes, telles que les systèmes BioPharma Smart PLC de GE et les solutions PharmaFAB de Siemens, analysent les tendances de performance et alertent les opérateurs des anomalies avant que des erreurs critiques ne surviennent.

- De plus, les outils d'analyse de données intelligents optimisent les processus grâce à l'IA : ils identifient les goulots d'étranglement, recommandent des stratégies de montée en charge et améliorent le rendement. Par exemple, Amgen a enregistré des gains de rendement allant jusqu'à 15 % après le déploiement de modèles d'apprentissage automatique pour le contrôle des processus en amont.

- Cette évolution vers des flux de production de bioproduction plus intelligents, axés sur les données et entièrement automatisés transforme les modèles de production traditionnels. En réduisant les interventions manuelles et les erreurs humaines, les installations accélèrent la cadence des lots et améliorent la cohérence.

- Par conséquent, les sociétés biopharmaceutiques telles que Pfizer et Novartis investissent massivement dans des lignes de fabrication « sans intervention » (avec culture cellulaire, filtration et remplissage-finition automatisés) conçues pour fonctionner en continu et de manière adaptative, répondant ainsi à la demande de thérapies complexes avec une plus grande fiabilité et à moindre coût.

Dynamique du marché de la bioproduction de nouvelle génération

Conducteur

« Une demande croissante stimulée par la résilience de la chaîne d'approvisionnement et la flexibilité de la production »

- Le besoin croissant de capacités de bioproduction robustes, décentralisées et adaptatives est un facteur important de la demande accrue de plateformes de bioproduction de nouvelle génération. Ces systèmes offrent une résilience essentielle lors des crises de santé publique, des perturbations de la chaîne d'approvisionnement et des fluctuations de la demande de produits biologiques.

- Par exemple, pendant la pandémie de COVID-19, des unités de bioproduction modulaires et mobiles ont été rapidement déployées pour la production urgente de vaccins, démontrant ainsi la rapidité avec laquelle des plateformes avancées peuvent être mobilisées pour répondre aux besoins émergents de santé publique. Ces stratégies mises en œuvre par des sociétés biopharmaceutiques de premier plan devraient propulser le secteur de la bioproduction de nouvelle génération dans les années à venir.

- Alors que les régulateurs et les prestataires de soins de santé privilégient une réponse rapide et une capacité de pointe, les systèmes continus et à usage unique offrent une flexibilité en temps réel, des processus de validation simplifiés et la possibilité de pivoter entre différents produits biologiques sans temps d'arrêt prolongé.

- En outre, l’adoption croissante par les organisations de développement et de fabrication sous contrat (CDMO) et les petites entreprises de biotechnologie, stimulée par la réduction des besoins en capitaux et l’évolutivité de ces plateformes, alimente l’expansion du marché dans les pôles biopharmaceutiques établis et émergents.

- L'intégration de jumeaux numériques, d'analyses de processus et de surveillance à distance dans ces systèmes permet un contrôle qualité en temps réel et une conformité réglementaire sur des sites de fabrication géographiquement dispersés, améliorant ainsi la visibilité et le contrôle des processus de production.

- La commodité et la fiabilité des solutions de bioproduction prêtes à l'emploi, combinées à un déploiement économique et à un transfert technologique rapide, sont des facteurs clés favorisant leur adoption par les innovateurs comme par les fabricants établis. Le développement continu de plateformes de nouvelle génération, conviviales et intégrées, contribue à une croissance durable du marché.

Retenue/Défi

« Complexité technique et barrières réglementaires »

- Malgré leurs avantages, les plateformes de biofabrication de nouvelle génération nécessitent souvent une configuration sophistiquée, une formation spécialisée et l’intégration de systèmes de contrôle complexes, ce qui peut retarder le déploiement dans des environnements à ressources limitées ou décentralisés.

- Par exemple, certains CDMO ont rencontré des retards dans la qualification des installations et les transferts de technologie en raison de la complexité de la documentation du biotraitement continu et de la modélisation à échelle réduite.

- Naviguer dans des cadres réglementaires en constante évolution, notamment en ce qui concerne la validation du traitement continu, les licences d'installations multi-produits et les normes d'intégrité des données, constitue un obstacle majeur que les fabricants doivent surmonter pour obtenir l'approbation et la viabilité commerciale.

- De plus, l'investissement initial pour les salles blanches modulaires et les systèmes automatisés peut être élevé, même si les dépenses d'investissement diminuent au fil du temps. Les petites entreprises ou les marchés émergents peuvent se heurter à des barrières à l'entrée prohibitives, notamment en l'absence de garanties de revenus ou de financement public.

- Alors que les économies d'échelle et la standardisation réduisent progressivement les coûts, les petits fabricants manquent souvent de la capacité technique et financière nécessaire pour s'éloigner des processus de traitement par lots traditionnels.

- Relever ces défis au moyen d’orientations réglementaires harmonisées, de programmes de recyclage de la main-d’œuvre et d’incitations financières sera essentiel pour libérer tout le potentiel de la biofabrication de nouvelle génération à l’échelle mondiale.

Portée du marché de la biofabrication de nouvelle génération

Le marché est segmenté en fonction du flux de travail et du produit, de l'application et de l'utilisateur final.

• Par flux de travail et par produit

En fonction du flux de travail et du produit, le marché de la bioproduction de nouvelle génération est segmenté en deux catégories : la bioproduction continue en amont, la bioproduction à usage unique en amont et la bioproduction en aval. Le segment de la bioproduction continue en amont a dominé le marché avec une part de chiffre d'affaires de 45,3 % en 2024, grâce à son contrôle en temps réel, son efficacité opérationnelle et son adoption croissante dans les lignes de traitement en continu pour les produits biologiques.

Le segment de la bioproduction en amont à usage unique devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de systèmes de production flexibles et rentables. Ces systèmes minimisent la validation du nettoyage et les risques de contamination, permettant ainsi une exécution plus rapide des lots.

• Sur demande

En fonction des applications, le marché de la bioproduction de nouvelle génération est segmenté en anticorps monoclonaux, hormones, vaccins, protéines recombinantes, etc. Le segment des anticorps monoclonaux détenait la plus grande part de marché, avec 42,6 % en 2024, grâce à l'application généralisée des thérapies monoclonales en oncologie, maladies auto-immunes et maladies infectieuses. Leur demande a accéléré l'adoption de plateformes de bioproduction de nouvelle génération pour une production évolutive et à haut rendement.

Le segment des vaccins devrait enregistrer le TCAC le plus rapide de 16,4 % entre 2025 et 2032, grâce à l'augmentation des efforts de vaccination à l'échelle mondiale, aux progrès de la technologie de l'ARNm et au soutien gouvernemental aux capacités de fabrication à réponse rapide.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la bioproduction de nouvelle génération est segmenté en phase commerciale, préclinique et de développement. Le segment commercial a représenté la plus grande part de chiffre d'affaires en 2024, avec 61,3 %, grâce à l'augmentation des capacités de production, à l'externalisation croissante de la fabrication sous contrat et à l'entrée en phase commerciale de produits biologiques performants.

Le segment des phases précliniques et de développement devrait enregistrer le TCAC le plus rapide de 15,9 % entre 2025 et 2032, car les startups et les laboratoires de recherche adoptent de plus en plus des plateformes modulaires et évolutives pour rationaliser la R&D et la fabrication d'essais cliniques.

Analyse régionale du marché de la bioproduction de nouvelle génération

- L'Amérique du Nord a dominé le marché de la biofabrication de nouvelle génération avec la plus grande part de revenus de 42,8 % en 2024, grâce à la forte présence dans la région de sociétés biopharmaceutiques de premier plan, à une infrastructure de soins de santé avancée et à des investissements solides dans l'innovation biotechnologique.

- L’accent mis par la région sur l’accélération de la production de produits biologiques, la demande croissante de médecine personnalisée et l’adoption de l’automatisation et des technologies numériques dans le biotraitement ont contribué de manière significative à la croissance du marché.

- De plus, des initiatives gouvernementales de soutien, des dépenses élevées en R&D et une main-d'œuvre qualifiée renforcent davantage la position de l'Amérique du Nord en tant que leader mondial des avancées en biofabrication de nouvelle génération.

Aperçu du marché américain de la biofabrication de nouvelle génération

Le marché américain de la bioproduction de nouvelle génération a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,3 %, grâce à des investissements importants dans l'automatisation intelligente des processus et des installations modulaires de pointe. Les entreprises biopharmaceutiques privilégient la fabrication continue et les systèmes à usage unique pour gagner en rapidité, en efficacité et en flexibilité. L'adoption précoce de jumeaux numériques, d'analyses en temps réel et de plateformes de production évolutives, notamment pour les vaccins à ARNm, les thérapies cellulaires et géniques et les anticorps monoclonaux, stimule la croissance du marché américain. De plus, les cadres favorables de la FDA soutenant les nouvelles approches de bioproduction, telles que la validation « correcte du premier coup » et les tests de libération en temps réel, contribuent significativement à l'expansion du marché.

Aperçu du marché européen de la bioproduction de nouvelle génération

Le marché européen de la bioproduction de nouvelle génération devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision. Cette croissance est principalement portée par des écosystèmes de R&D robustes au Royaume-Uni, en Allemagne et en Suisse, ainsi que par des réglementations progressistes encourageant le biotraitement continu et modulaire. La région connaît une adoption massive de modèles de production décentralisés, soutenue par de solides initiatives gouvernementales et des investissements dans les pôles de bio-réseaux et les centres d'excellence.

Aperçu du marché britannique de la bioproduction de nouvelle génération

Le marché britannique de la bioproduction de nouvelle génération devrait connaître une croissance annuelle composée (TCAC) remarquable de 12,3 % au cours de la période de prévision. Cette croissance est soutenue par des financements publics stratégiques (notamment les partenariats avec l'UK BioIndustry Association), des investissements croissants dans les installations à usage unique et l'expansion des réseaux de CDMO axés sur la médecine personnalisée et les thérapies cellulaires et géniques. L'intégration continue des techniques de bioprocédés continus améliore encore l'efficacité de la production, tant en phase initiale qu'en phase finale de développement.

Aperçu du marché allemand de la bioproduction de nouvelle génération

Le marché allemand de la bioproduction de nouvelle génération devrait connaître une croissance annuelle moyenne (TCAC) considérable tout au long de la période de prévision. L'infrastructure de production de pointe du pays et l'accent mis sur l'intégration de l'Industrie 4.0 favorisent l'adoption de systèmes de production numérisés et éco-efficients. Le recours croissant aux plateformes de biotraitement continu dans les CDMO et les fabricants pharmaceutiques allemands facilite l'accès à une bioproduction flexible et durable.

Aperçu du marché de la bioproduction de nouvelle génération en Asie-Pacifique

Le marché de la bioproduction de nouvelle génération en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 26,4 % au cours de la période de prévision (2025-2032), grâce aux initiatives biotechnologiques menées par les gouvernements et au développement des partenariats public-privé. La région détenait 31,2 % du marché mondial en 2024, des pays comme la Chine, l'Inde et le Japon accélérant leurs investissements dans les systèmes de bioréacteurs modulaires et les infrastructures de bioprocédés numériques.

Aperçu du marché japonais de la bioproduction de nouvelle génération

Le marché japonais de la bioproduction de nouvelle génération prend de l'ampleur et représentera 25,6 % du chiffre d'affaires de la région Asie-Pacifique en 2024. Le paysage pharmaceutique à la pointe de la technologie du pays et l'accent mis sur la médecine régénérative favorisent l'adoption généralisée de technologies de fabrication à usage unique et continue. De plus, l'intégration au Japon des principes d'usine intelligente et d'automatisation renforce la résilience et la productivité de la production.

Aperçu du marché chinois de la bioproduction de nouvelle génération

En 2024, le marché chinois de la bioproduction de nouvelle génération représentait la plus grande part de chiffre d'affaires régional en Asie-Pacifique, avec 38,4 %. L'expansion rapide des installations dans les pôles biotechnologiques, les réformes agressives des licences et le soutien aux CDMO locaux ont stimulé la croissance des capacités de production de produits biologiques, de vaccins et de thérapies géniques. De plus, les programmes de transfert de technologie soutenus par les gouvernements et les structures de financement favorables ont facilité l'accès aux plateformes de fabrication de pointe.

Part de marché de la biofabrication de nouvelle génération

L’industrie de la biofabrication de nouvelle génération est principalement dirigée par des entreprises bien établies, notamment :

- Illumina Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Oxford Nanopore Technologies plc (Royaume-Uni)

- Agilent Technologies, Inc. (États-Unis)

- Groupe BGI Guangdong ICP (Chine)

- PerkinElmer (États-Unis)

- QIAGEN (Allemagne)

- Eurofins Scientifique (Luxembourg)

- F. Hoffmann-La Roche SA (Suisse)

- Takara Bio Inc. (Japon)

- Azenta Life Sciences (États-Unis)

- Hamilton Company (États-Unis)

- Macrogen Inc. (Corée du Sud)

- Zymo Research Corporation (États-Unis)

- Tecan Trading AG (Suisse)

Derniers développements sur le marché mondial de la bioproduction de nouvelle génération

- En avril 2025, Amgen a annoncé l'agrandissement de son usine de bioproduction de New Albany, dans l'Ohio, pour un montant de 900 millions de dollars américains. Ce projet porte son investissement total dans la région à plus de 1,4 milliard de dollars américains et crée environ 750 emplois. Cette initiative souligne l'engagement d'Amgen à renforcer ses capacités de production de produits biologiques aux États-Unis, notamment en matière d'anticorps monoclonaux et de thérapies géniques, tout en consolidant ses chaînes d'approvisionnement nationales dans un contexte d'incertitudes mondiales.

- En avril 2025, Ferring Pharmaceuticals a reçu l'approbation de la FDA pour un deuxième site de production américain dédié à l'ADSTILADRIN (nadofaragène firadenovec-vncg) à Parsippany, dans le New Jersey. Ce site, intégrant une énergie durable, marque une avancée significative dans la capacité de production de thérapies géniques spécialisées dans le secteur de la bioproduction de nouvelle génération.

- En décembre 2024, le ministère chinois de l'Industrie et des Technologies de l'information a annoncé une initiative stratégique, allouant 4,17 milliards de dollars d'investissements aux industries émergentes, y compris la biofabrication, pour 2025. Cette campagne de financement historique renforce l'ambition de la Chine de devenir un leader mondial des technologies de fabrication axées sur l'avenir.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.