Global Non Clinical Information System Market For Hospitals Clinics Market

Taille du marché en milliards USD

TCAC :

%

USD

121.98 Billion

USD

211.16 Billion

2025

2033

USD

121.98 Billion

USD

211.16 Billion

2025

2033

| 2026 –2033 | |

| USD 121.98 Billion | |

| USD 211.16 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'information non cliniques, par composant (solution et service), déploiement (sur site et cloud) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des systèmes d'information non cliniques ?

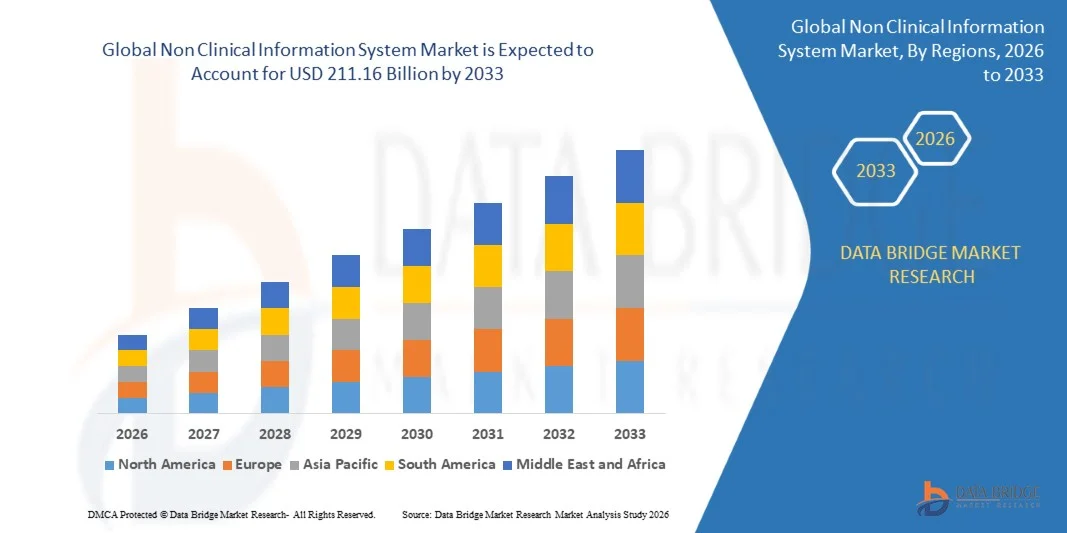

- Le marché mondial des systèmes d'information non cliniques était évalué à 121,98 milliards de dollars américains en 2025 et devrait atteindre 211,16 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,10 % au cours de la période de prévision.

- L'utilisation croissante du Big Data dans les solutions informatiques de santé est un facteur crucial d'accélération de la croissance du marché. Parmi les autres facteurs qui stimulent le marché des systèmes d'information non cliniques pour les hôpitaux et les cliniques, on note également la demande accrue de dossiers médicaux électroniques, l'adoption croissante de technologies innovantes, le développement des infrastructures informatiques et de santé, les initiatives gouvernementales prometteuses visant à mettre en œuvre des systèmes d'information hospitaliers et l'amélioration constante des conditions de remboursement.

Quels sont les principaux enseignements du marché des systèmes d'information non cliniques ?

- L'essor technologique et la modernisation du secteur de la santé, l'intensification des activités de recherche et développement sur le marché et la demande croissante des marchés émergents créeront de nouvelles opportunités pour le marché des systèmes d'information non cliniques destinés aux hôpitaux et aux cliniques au cours de la période de prévision mentionnée ci-dessus.

- Cependant, la hausse des problèmes de financement, la faiblesse des infrastructures informatiques dans les pays en développement et le manque de sensibilisation constituent, entre autres, les principaux facteurs qui freinent la croissance du marché et représenteront un défi supplémentaire pour le marché des systèmes d'information non cliniques destinés aux hôpitaux et aux cliniques.

- L'Amérique du Nord a dominé le marché des systèmes d'information non cliniques avec une part de revenus de 41,69 % en 2025, grâce à l'adoption précoce des solutions informatiques de santé, à une infrastructure cloud robuste et à la numérisation rapide des flux de travail administratifs et opérationnels aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,25 %, entre 2026 et 2033, grâce à la numérisation rapide des soins de santé, à l'adoption croissante du cloud et à l'augmentation des investissements dans les systèmes informatiques de gestion hospitalière et administrative en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des solutions a dominé le marché avec une part de 63,1 % en 2025, grâce à l'adoption généralisée des plateformes logicielles intégrées non cliniques utilisées pour l'administration, la facturation, la gestion du cycle de revenus, les ressources humaines, la gestion de la chaîne d'approvisionnement et l'analyse opérationnelle.

Portée du rapport et segmentation du marché des systèmes d'information non cliniques

|

Attributs |

Systèmes d'information non cliniques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes d'information non cliniques ?

« Évolution croissante vers des systèmes d’information non cliniques basés sur le cloud, intégrés et dotés d’IA »

- Le marché des systèmes d'information non cliniques connaît une adoption croissante de plateformes modulaires, interopérables et basées sur le cloud, conçues pour gérer les fonctions administratives, financières, opérationnelles et de support au sein des organisations de soins de santé.

- Les fournisseurs proposent des solutions d'analyse basées sur l'IA, des outils d'automatisation et des modules d'orchestration des flux de travail qui améliorent la précision des données, rationalisent les opérations non cliniques et renforcent l'efficacité organisationnelle.

- La préférence croissante pour les systèmes évolutifs, légers et basés sur le Web favorise leur déploiement dans les hôpitaux, les cliniques, les établissements de soins de longue durée et les réseaux de santé.

- Par exemple, des entreprises telles que McKesson, Oracle Cerner, Allscripts et GE Healthcare ont amélioré leurs plateformes d'information non cliniques grâce à des fonctionnalités d'analyse prédictive, d'automatisation et d'intégration au cloud.

- La demande croissante d'informations opérationnelles en temps réel, d'optimisation des coûts et de gestion intelligente des ressources accélère la transition vers des systèmes d'information non cliniques avancés.

- Alors que les établissements de santé privilégient l'efficacité et la transformation numérique, les systèmes d'information non cliniques demeureront essentiels à l'automatisation administrative, à la gestion de la conformité et à l'aide à la décision à l'échelle de l'entreprise.

Quels sont les principaux moteurs du marché des systèmes d'information non cliniques ?

- Demande croissante d'une administration efficace des soins de santé, d'une maîtrise des coûts et d'une prise de décision opérationnelle fondée sur les données au sein des organisations de soins de santé

- Par exemple, en 2025, des fournisseurs tels qu'IBM, Siemens Healthineers et Oracle Cerner ont élargi leur offre de systèmes d'information non cliniques avec des analyses pilotées par l'IA, l'automatisation et des architectures natives du cloud.

- La numérisation croissante des flux de travail dans le secteur de la santé, des hôpitaux aux établissements de soins à domicile, en passant par les centres ambulatoires et les établissements de soins de longue durée, stimule l'adoption de ces systèmes aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans le domaine des technologies de l'information en santé, de l'analyse des données, des normes d'interopérabilité et des technologies d'automatisation améliorent les performances et la convivialité des systèmes.

- L'adoption croissante du cloud computing, des modèles SaaS et des architectures de déploiement hybrides crée une demande pour des plateformes d'information non cliniques flexibles et évolutives.

- Soutenu par des investissements continus dans la modernisation des systèmes d'information de santé, la conformité réglementaire et l'efficacité opérationnelle, le marché des systèmes d'information non cliniques devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des systèmes d'information non cliniques ?

- Les coûts élevés associés aux plateformes informatiques de santé de niveau entreprise, à l'intégration des systèmes et à la migration des données limitent leur adoption par les petits et moyens prestataires de soins de santé.

- Par exemple, entre 2024 et 2025, la hausse des dépenses liées aux abonnements au cloud, à la cybersécurité et à la personnalisation des systèmes a augmenté le coût total de possession des systèmes d'information non cliniques.

- La complexité de l'intégration des systèmes non cliniques aux dossiers médicaux électroniques cliniques, aux logiciels existants et aux plateformes tierces augmente le temps de mise en œuvre et le risque opérationnel

- Le manque de sensibilisation aux avantages, au retour sur investissement et aux gains d'efficacité à long terme dans les marchés émergents ralentit l'adoption.

- La concurrence des systèmes internes, des logiciels administratifs de base et des plateformes de facturation ou de RH autonomes exerce une pression sur les prix et réduit la différenciation.

- Pour relever ces défis, les fournisseurs privilégient les architectures modulaires, l'automatisation pilotée par l'IA, les services gérés et les plateformes natives du cloud afin d'étendre l'adoption mondiale des systèmes d'information non cliniques.

Comment le marché des systèmes d'information non cliniques est-il segmenté ?

Le marché est segmenté en fonction des composants et du déploiement .

- Par composant

Le marché des systèmes d'information non cliniques est segmenté, selon les composants, en solutions et services. Le segment des solutions dominait le marché en 2025 avec une part de 63,1 %, grâce à l'adoption généralisée de plateformes logicielles non cliniques intégrées. Ces plateformes sont utilisées pour l'administration, la facturation, la gestion du cycle de revenus, les ressources humaines, la gestion de la chaîne d'approvisionnement et l'analyse opérationnelle. Les établissements de santé s'appuient de plus en plus sur des solutions complètes pour centraliser les données non cliniques, améliorer l'efficacité des flux de travail, garantir la conformité réglementaire et faciliter la prise de décision éclairée. Ces solutions offrent des fonctionnalités telles que des tableaux de bord de reporting, des outils d'automatisation, l'interopérabilité avec les systèmes cliniques et le suivi des performances en temps réel, ce qui les rend indispensables aux grands organismes de santé.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante en matière d'intégration de systèmes, de mise en œuvre, de migration de données, de formation et de services gérés. La complexité grandissante des environnements informatiques de santé, le manque d'expertise interne et les besoins de personnalisation accrus incitent les fournisseurs à privilégier les offres de services, ce qui renforce la croissance du marché à long terme.

- Par déploiement

Selon le mode de déploiement, le marché des systèmes d'information non cliniques se divise en deux segments : sur site et cloud. En 2025, le segment cloud dominait le marché avec une part de 54,7 %, grâce à son évolutivité, ses coûts initiaux réduits, son déploiement plus rapide et sa facilité d'accès à distance. Les systèmes non cliniques basés sur le cloud permettent aux établissements de santé de gérer efficacement leurs fonctions administratives et opérationnelles, tout en prenant en charge l'analyse des données, le reporting et les mises à jour du système, sans investissements importants dans l'infrastructure. L'adoption croissante des solutions informatiques de santé SaaS et l'importance accrue accordée à la flexibilité opérationnelle contribuent également à la domination du cloud.

Le segment du cloud devrait également connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, les établissements de santé privilégiant de plus en plus la transformation numérique, l'optimisation des coûts et la gestion centralisée des données. Parallèlement, les systèmes sur site restent privilégiés par les organisations soumises à des exigences strictes en matière de contrôle et de conformité des données. Le renforcement des normes de sécurité du cloud et l'harmonisation des réglementations accélèrent encore son adoption au sein des systèmes de santé mondiaux.

Quelle région détient la plus grande part du marché des systèmes d'information non cliniques ?

- L'Amérique du Nord a dominé le marché des systèmes d'information non cliniques en 2025, avec une part de revenus de 41,69 %, grâce à l'adoption précoce des solutions informatiques de santé, à une infrastructure cloud robuste et à la numérisation rapide des flux de travail administratifs et opérationnels aux États-Unis et au Canada. Le déploiement généralisé de systèmes non cliniques pour la gestion du cycle de revenus, les ressources humaines, la gestion de la chaîne d'approvisionnement et les rapports de conformité dans les hôpitaux et les réseaux de santé continue de soutenir la croissance du marché.

- Les principaux fournisseurs régionaux améliorent les plateformes non cliniques grâce à l'analyse pilotée par l'IA, l'automatisation et l'interopérabilité, renforçant ainsi le leadership de l'Amérique du Nord dans le domaine des technologies opérationnelles de la santé.

- La forte présence de grandes entreprises informatiques du secteur de la santé, la grande disponibilité de professionnels qualifiés en informatique, des écosystèmes d'innovation robustes et des investissements soutenus dans la transformation numérique des soins de santé renforcent encore la domination régionale.

Analyse du marché américain des systèmes d'information non cliniques

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'adoption généralisée des systèmes d'information non cliniques dans les hôpitaux, les établissements de soins de longue durée, les services de soins à domicile et les réseaux de santé. La forte demande en matière d'automatisation de la facturation, de gestion des effectifs, de rapports de conformité et d'analyse opérationnelle stimule la croissance du marché. La présence de grands fournisseurs de solutions informatiques pour la santé, d'infrastructures cloud avancées et l'accent mis par la réglementation sur l'efficacité opérationnelle accélèrent l'adoption des systèmes. L'intégration croissante d'outils d'analyse et d'automatisation basés sur l'IA renforce encore la croissance du marché à long terme.

Aperçu du marché canadien des systèmes d'information non cliniques

Le Canada contribue de façon significative à la croissance régionale, grâce à l'augmentation des investissements dans les technologies de l'information en santé, à des politiques gouvernementales favorables et à l'adoption croissante de solutions numériques de gestion des soins de santé. Les organismes de santé déploient de plus en plus de systèmes non cliniques pour améliorer l'utilisation des ressources, la gestion financière et la précision des rapports. Une collaboration étroite entre les établissements de santé publics et les fournisseurs de technologies, la disponibilité de professionnels qualifiés et l'expansion de l'infrastructure infonuagique favorisent une adoption constante à l'échelle du pays.

Marché des systèmes d'information non cliniques en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,25 %, entre 2026 et 2033. Cette croissance est portée par la digitalisation rapide des soins de santé, l'adoption croissante du cloud et l'augmentation des investissements dans les systèmes informatiques de gestion hospitalière et administrative en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Le développement des infrastructures de santé, l'augmentation du nombre de patients et l'accent mis sur l'efficacité opérationnelle accélèrent la demande de systèmes d'information non cliniques évolutifs dans toute la région.

Analyse du marché chinois des systèmes d'information non cliniques

La Chine est le principal contributeur au marché Asie-Pacifique, grâce à d'importantes initiatives de modernisation des soins de santé, un soutien gouvernemental fort à la santé numérique et une expansion rapide de l'infrastructure informatique hospitalière. L'adoption croissante de systèmes non cliniques pour la facturation, la planification des rendez-vous, la gestion des stocks et l'analyse administrative stimule la croissance du marché. La présence de fournisseurs nationaux de solutions informatiques pour la santé et de grands réseaux de santé renforce encore la pénétration du marché.

Analyse du marché japonais des systèmes d'information non cliniques

Le Japon affiche une croissance soutenue, portée par l'adoption de systèmes administratifs numériques dans les hôpitaux, les cliniques et les établissements de soins de longue durée. L'accent mis sur l'efficacité opérationnelle, l'exactitude des données et la conformité réglementaire alimente la demande en systèmes d'information non cliniques avancés. Les investissements continus dans la modernisation des soins de santé et la gestion du vieillissement de la population renforcent la croissance du marché à long terme.

Analyse du marché indien des systèmes d'information non cliniques

L'Inde s'affirme comme un marché à forte croissance, portée par le développement de ses infrastructures de santé, les initiatives gouvernementales en matière de santé numérique et l'adoption croissante de solutions de gestion hospitalière basées sur le cloud. La demande croissante de maîtrise des coûts, d'automatisation administrative et de gestion centralisée des données stimule la croissance du marché, tant dans le secteur public que privé de la santé.

Analyse du marché des systèmes d'information non cliniques en Corée du Sud

La Corée du Sud contribue fortement à ce marché grâce à son infrastructure de santé avancée, à un taux élevé d'adoption des technologies de l'information et à une priorité accordée à la numérisation des opérations hospitalières. Le recours croissant aux systèmes non cliniques pour la gestion financière, l'optimisation des effectifs et l'analyse opérationnelle, conjugué à un soutien gouvernemental important aux technologies de l'information en santé, favorise une croissance soutenue du marché.

Quelles sont les principales entreprises du marché des systèmes d'information non cliniques ?

Le secteur des systèmes d'information non cliniques est principalement dominé par des entreprises bien établies, notamment :

- Société McKesson (États-Unis)

- ComForCare Health Care Holdings, LLC (États-Unis)

- Cerner Corporation (États-Unis)

- Thornberry Ltd. (Royaume-Uni)

- GENERAL ELECTRIC COMPANY (États-Unis)

- Technologies de l'information médicale, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Siemens Healthcare Private Limited (Allemagne)

- Allscripts (États-Unis)

- Hearst Communications Inc. (États-Unis)

- Develus Systems Inc. (Canada)

- Netsmart Technologies, Inc. (États-Unis)

- Delta Health Technologies, Inc. (États-Unis)

- CareVoyant Inc. (États-Unis)

- NXGN Management, LLC (États-Unis)

- Kinnser Software, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes d'information non cliniques ?

- En juillet 2024, le comté de Makueni a lancé un système d'information numérique de gestion de la santé afin de remplacer les processus manuels obsolètes dans toute la région. Ce système connecte tous les établissements de santé du comté, permettant une circulation fluide des données, une meilleure coordination des soins aux patients, une rationalisation des opérations et une efficacité accrue, marquant ainsi une étape importante vers une administration de la santé publique entièrement numérisée.

- En avril 2024, Munich Re Life US et Clareto ont lancé Automated EHR Summarizer, une solution numérique qui génère des synthèses intelligentes des données des dossiers médicaux électroniques. Cette solution propose un rapport HTML convivial ainsi que des données numériques structurées pour l'analyse et la modélisation, améliorant ainsi l'utilisation des données cliniques et l'efficacité de la prise de décision.

- En août 2023, TripleBlind, entreprise spécialisée dans les solutions de protection des données, a lancé trois nouvelles offres destinées au secteur de la santé. Ces solutions permettent aux organisations d'extraire des informations précieuses à partir de données de santé sensibles, tout en garantissant la confidentialité des patients et la conformité réglementaire, et en renforçant l'utilisation sécurisée des données dans l'analyse des données de santé.

- En décembre 2022, l'Autorité nationale de santé (NHA) a lancé une version bêta d'un système d'information de gestion hospitalière conforme à la norme ABDM afin d'accélérer la numérisation des soins de santé en Inde, en particulier dans les hôpitaux privés. Ses principales fonctionnalités comprennent la génération de rapports ABHA, la gestion des établissements, les services numériques et les ordonnances électroniques, contribuant ainsi aux objectifs plus larges de la mission numérique Ayushman Bharat.

- En octobre 2022, McKesson Corporation a inauguré un centre de distribution pharmaceutique ultramoderne à Jeffersonville, dans l'Ohio, idéalement situé pour desservir plusieurs États américains. Ce centre assure la distribution de produits pharmaceutiques, de médicaments en vente libre, de produits de soins à domicile et de produits emballés, optimisant ainsi la chaîne d'approvisionnement et l'accès aux produits de santé dans toute la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.