Global Non Invasive Glucose Meter Market

Taille du marché en milliards USD

TCAC :

%

USD

195.26 Million

USD

379.19 Million

2024

2032

USD

195.26 Million

USD

379.19 Million

2024

2032

| 2025 –2032 | |

| USD 195.26 Million | |

| USD 379.19 Million | |

| % | |

|

Segmentation du marché mondial des glucomètres non invasifs, par composants (appareil de mesure, transmetteur et logiciel/application), sites (bras/poignet, lobe de l'oreille, index et pouce, et cornée/œil), applications (insulinothérapie intensive, suivi de l'hypoglycémie et des ulcères du pied diabétique), utilisateurs finaux (soins à domicile, prestataires de soins et instituts de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des glucomètres non invasifs

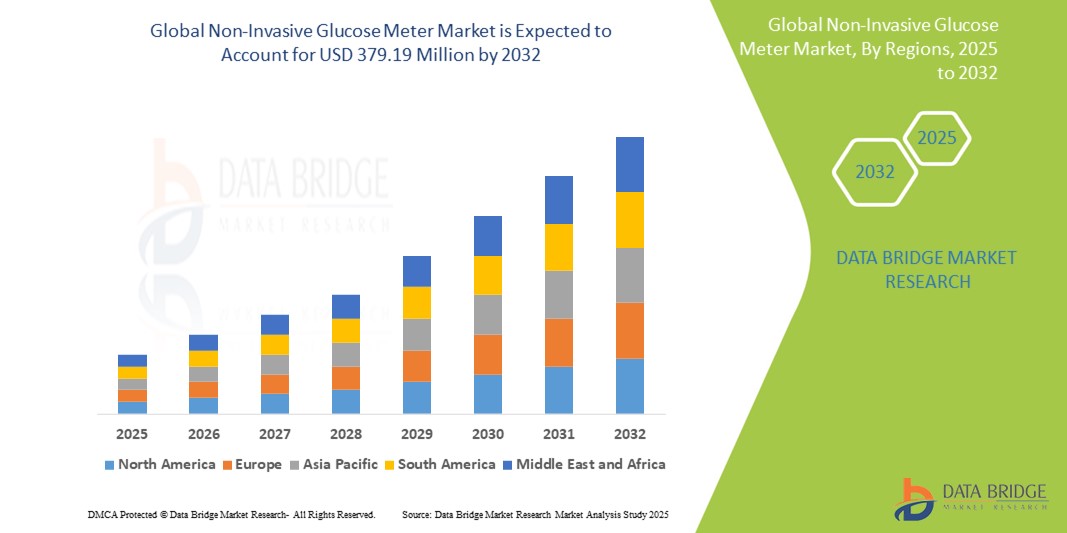

- Le marché mondial des glucomètres non invasifs était évalué à 195,26 millions USD en 2024 et devrait atteindre 379,19 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 8,65 %, principalement grâce aux avancées technologiques et à l'augmentation des approbations de produits.

- Cette croissance est due à des facteurs tels que la prévalence mondiale croissante du diabète, la demande croissante de solutions de surveillance de la glycémie indolores et pratiques et la sensibilisation croissante aux systèmes de gestion continue de la glycémie.

Analyse du marché des glucomètres non invasifs

- Les glucomètres non invasifs sont des outils de diagnostic innovants conçus pour mesurer la glycémie sans ponction cutanée ni prélèvement sanguin. Ces appareils utilisent des technologies telles que la spectroscopie proche infrarouge, la détection électromagnétique et des techniques optiques pour une surveillance continue et indolore.

- La demande du marché est fortement stimulée par l'augmentation du fardeau mondial du diabète, qui touche plus de 500 millions de personnes dans le monde. Les patients recherchent de plus en plus des solutions de surveillance glycémique pratiques et indolores, ce qui incite les fabricants à innover dans les dispositifs portables de surveillance en temps réel.

- La région Amérique du Nord occupe une position dominante sur le marché mondial des glucomètres non invasifs, en raison de la forte prévalence du diabète, des politiques de remboursement favorables, des systèmes de santé avancés et de la forte présence de grandes entreprises de technologie médicale.

- Aux États-Unis, par exemple, on estime que 38,4 millions de personnes vivent avec le diabète (CDC, 2023), ce qui crée un marché important pour les solutions de surveillance avancées comme les glucomètres non invasifs. De plus, l'augmentation des investissements dans la recherche et les essais cliniques soutient la croissance du marché dans cette région.

- Partout dans le monde, les lecteurs de glycémie non invasifs deviennent un élément essentiel de la prise en charge du diabète, notamment en soins à domicile. Ils sont de plus en plus adoptés comme outils centrés sur le patient pour la surveillance glycémique en temps réel, réduisant ainsi le recours aux tests invasifs conventionnels par piqûre au doigt et améliorant la qualité de vie.

Portée du rapport et segmentation du marché des glucomètres non invasifs

|

Attributs |

Informations clés sur le marché des glucomètres non invasifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des glucomètres non invasifs

« Intégration des technologies intelligentes et des objets connectés »

- Une tendance importante sur le marché mondial des glucomètres non invasifs est l'intégration de technologies intelligentes et d'appareils portables, qui offrent une méthode plus pratique et plus efficace pour la surveillance continue de la glycémie.

- Ces fonctionnalités avancées permettent un suivi en temps réel des niveaux de glucose, fournissant aux utilisateurs des données et des informations instantanées via des applications mobiles ou des appareils connectés, améliorant ainsi la gestion quotidienne du diabète.

- Par exemple, les glucomètres portables peuvent se synchroniser avec les smartphones et les montres connectées, alertant les utilisateurs des fluctuations de leur glycémie et facilitant une gestion proactive de la santé.

- La capacité de suivre les niveaux de glucose en continu et de manière transparente grâce à des méthodes non invasives améliore la qualité de vie des patients diabétiques et crée une demande croissante de glucomètres non invasifs sur le marché.

- Cette tendance devrait stimuler la croissance du marché car elle s'aligne sur la demande croissante de solutions plus personnalisées, conviviales et non invasives pour la gestion du diabète.

Dynamique du marché des glucomètres non invasifs

Conducteur

« Prévalence croissante du diabète et demande de surveillance continue »

- La prévalence croissante du diabète, en particulier du diabète de type 2, stimule considérablement la demande de glucomètres non invasifs, car les individus ont besoin d'une surveillance régulière et précise de la glycémie pour une gestion efficace de la maladie.

- À mesure que la population mondiale vieillit et que les modes de vie malsains deviennent plus courants, le nombre de personnes diagnostiquées avec le diabète continue de croître, ce qui rend la surveillance non invasive de la glycémie essentielle pour la gestion quotidienne.

Par exemple,

- En 2019, selon l’Organisation mondiale de la santé, le diabète est l’une des principales causes de décès dans le monde, ce qui souligne encore davantage la nécessité de solutions innovantes pour gérer la maladie.

- L'évolution vers les glucomètres non invasifs est en grande partie motivée par la demande des patients pour des alternatives plus pratiques, indolores et efficaces aux méthodes traditionnelles de piqûre au doigt, ce qui encourage la croissance de ce marché.

- À mesure que la sensibilisation à la gestion du diabète s'améliore et que la demande de surveillance continue et en temps réel de la glycémie augmente, les glucomètres non invasifs deviennent un outil crucial pour améliorer l'observance du traitement par les patients, les résultats de santé globaux et la qualité de vie.

Opportunité

« Améliorer la surveillance non invasive du glucose grâce à l'intégration de l'intelligence artificielle »

- Les glucomètres non invasifs alimentés par l'IA peuvent améliorer la précision, automatiser l'analyse des données et fournir des informations en temps réel, permettant aux patients et aux prestataires de soins de santé de prendre des décisions éclairées concernant la gestion du diabète.

- Les algorithmes d'IA peuvent analyser les données de glucose en continu, offrant des recommandations personnalisées pour gérer les niveaux de glycémie et aidant à détecter les premiers signes d'anomalies, tels que l'acidocétose diabétique ou l'hypoglycémie.

- De plus, les systèmes basés sur l'IA peuvent améliorer les capacités prédictives, permettant une gestion plus proactive des niveaux de glucose et réduisant le risque de complications associées au diabète

Par exemple,

- En janvier 2025, un article publié dans le Journal of Diabetes Science and Technology a souligné que les algorithmes d'IA dans les systèmes de surveillance non invasifs du glucose peuvent améliorer considérablement la précision et la vitesse des mesures de la glycémie, en particulier pour les personnes ayant des niveaux de glucose fluctuants, réduisant ainsi le besoin de tests par piqûre au doigt.

- En décembre 2023, une étude publiée par les National Institutes of Health a montré que l'intégration de l'IA dans les glucomètres pourrait aider les prestataires de soins de santé à prédire plus efficacement les tendances glycémiques, contribuant ainsi à une meilleure gestion du diabète et à l'optimisation des plans de traitement.

- L'intégration de l'IA dans les glucomètres non invasifs a le potentiel d'améliorer les résultats des patients, d'accroître la commodité et de réduire les coûts des soins de santé en offrant des informations en temps réel, précises et personnalisées pour les soins du diabète.

Retenue/Défi

« Les coûts élevés des équipements entravent la pénétration du marché »

- Le coût élevé des glucomètres non invasifs reste un défi important pour le marché, affectant particulièrement les taux d'adoption dans les régions à faible revenu et parmi les personnes non assurées.

- Ces dispositifs, essentiels pour une surveillance régulière de la glycémie sans avoir recours à des prélèvements sanguins traditionnels, peuvent souvent être plus chers que les dispositifs invasifs conventionnels, ce qui les rend inaccessibles à de nombreux patients et établissements de santé.

- Cet obstacle financier pourrait ralentir l’adoption généralisée des glucomètres non invasifs, en particulier dans les pays en développement où l’accessibilité financière est une préoccupation majeure.

Par exemple,

- En décembre 2024, selon un rapport de la Fédération internationale du diabète, le coût élevé des technologies avancées de surveillance non invasive de la glycémie constitue un obstacle majeur à l’amélioration de l’accès aux outils de gestion du diabète, en particulier dans les pays à faible revenu où les taux de diabète augmentent.

- Par conséquent, ces limitations de coûts peuvent empêcher de nombreuses personnes de bénéficier de solutions de surveillance avancées, ce qui entraîne des taux d’adoption plus faibles et une croissance plus lente du marché.

Portée du marché des glucomètres non invasifs

Le marché est segmenté en fonction des perspectives des composants, des perspectives du site, des perspectives des applications et des perspectives de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Perspectives par composant |

|

|

Par Site Outlook |

|

|

Par Application Outlook |

|

|

Par Perspectives de l'utilisateur final |

|

Analyse régionale du marché des glucomètres non invasifs

« L'Amérique du Nord est la région dominante sur le marché des glucomètres non invasifs »

- L'Amérique du Nord domine le marché des glucomètres non invasifs, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies de soins de santé innovantes et une forte présence d'acteurs clés du marché.

- Les États-Unis détiennent une part importante en raison de la demande accrue de solutions de surveillance de la glycémie plus efficaces et indolores, de la prévalence croissante du diabète et des progrès continus des technologies de surveillance non invasives.

- La disponibilité de politiques de remboursement bien établies, la sensibilisation croissante aux soins de santé et les investissements croissants dans la recherche et le développement par les principales sociétés de dispositifs médicaux renforcent encore le marché.

- De plus, l'adoption généralisée de modes de vie soucieux de leur santé, associée à l'augmentation du nombre de patients diabétiques, alimente l'expansion du marché dans toute la région.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des glucomètres non invasifs, grâce à l'expansion rapide des infrastructures de santé, à la sensibilisation croissante au diabète et à l'augmentation des investissements dans les soins de santé.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison du nombre croissant de cas de diabète et d'une évolution vers des dispositifs médicaux avancés pour une meilleure gestion de la maladie.

- Le Japon, fort de ses technologies médicales avancées et de ses normes de santé élevées, demeure un marché crucial pour les lecteurs de glycémie non invasifs. Le pays demeure un leader dans l'adoption de solutions et d'appareils de santé innovants.

- La Chine et l'Inde, pays à forte population et à prévalence croissante du diabète, bénéficient d'investissements publics et privés importants dans les technologies médicales modernes. L'amélioration des infrastructures de santé et l'accès élargi aux solutions avancées de surveillance non invasive de la glycémie contribuent à la croissance du marché dans ces pays.

Part de marché des glucomètres non invasifs

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Masimo (États-Unis)

- Medtronic (Irlande)

- Beurer (Allemagne)

- Nemaura Medical (Royaume-Uni)

- Transtek Medical (Chine)

- Laboratoires Abbott (États-Unis)

- Dexcom (États-Unis)

- Senseonics (États-Unis)

- ForaCare (États-Unis)

- Omron Healthcare (Japon)

- Roche Diabetes Care (Suisse)

- Terumo Corporation (Japon)

- LifeScan (États-Unis)

- Sanofi (France)

- Medisana (Allemagne)

- GlucoMe (Israël)

- iHealth Labs (États-Unis)

- Biolinq (États-Unis)

- GlucoSense (Royaume-Uni)

- Glysure (Royaume-Uni)

Derniers développements sur le marché mondial des glucomètres non invasifs

- En août 2024, Dexcom a dévoilé son système de surveillance continue du glucose (SCG) de nouvelle génération, intégrant des capteurs optiques avancés conçus pour améliorer la précision de la surveillance glycémique non invasive. Ce développement représente une avancée majeure dans la gestion du diabète, offrant des mesures de glycémie plus précises et plus fiables sans recourir à des procédures invasives.

- En juillet 2024, Abbott a reçu l'autorisation de la FDA pour son système avancé de surveillance continue de la glycémie FreeStyle Libre 4, doté d'une technologie de capteur améliorée, d'une autonomie prolongée et d'une surveillance glycémique en temps réel plus précise, sans étalonnage. Cette avancée représente une avancée significative dans la prise en charge non invasive du diabète, offrant aux utilisateurs des capacités de surveillance glycémique plus précises et plus fiables.

- En juin 2024, GlucoTrack a élargi sa gamme de produits avec le lancement d'un nouveau dispositif de surveillance de la glycémie non invasif sur les marchés européens. Ce dispositif intègre un capteur transdermique avancé, adapté aux soins à domicile et aux applications cliniques. Ce lancement marque une avancée majeure dans le domaine des technologies de santé portables, de plus en plus pertinentes pour le marché mondial des vêtements de moto, où l'intégration de dispositifs de surveillance de la santé aux vêtements et accessoires gagne du terrain.

- En mai 2024, Integrity Applications a annoncé un partenariat stratégique avec Medtronic pour intégrer son dispositif GlucoTrack à la plateforme de soins du diabète de Medtronic, facilitant ainsi la transmission fluide des données glycémiques et le suivi à distance des patients. Cette collaboration marque une avancée significative dans le domaine de la santé numérique, particulièrement pertinente pour le marché mondial des vêtements de moto. Face à la demande croissante de technologies de santé portables, l'intégration de ces dispositifs aux vêtements de moto est vouée à améliorer la sécurité et les performances des motards.

- En mars 2024, Philips Healthcare a lancé un patch de surveillance glycémique non invasif, spécialement conçu pour les unités de soins intensifs (USI). Utilisant la spectroscopie proche infrarouge, ce patch permet de surveiller la glycémie des patients gravement malades sans prélèvement sanguin. Cette innovation est particulièrement pertinente pour le marché mondial des vêtements de moto, car l'intégration de technologies avancées de surveillance de la santé, telles que la surveillance glycémique non invasive, aux équipements de moto pourrait offrir une sécurité accrue aux motards.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 VALEUR ET VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES GLYCOSIMETRES NON INVASIFS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 ANALYSE DE LA FABRICATION ET DE LA R&D

16.1 ANALYSE R&D

16.2 DÉTECTION DE LA GLYCÉMIE PAR SURVEILLANCE

16.2.1 TENEUR EN ACÉTONE DANS L'AIR RESPIRÉ

16.2.2 TENEUR EN CÉTONES DANS L'HALEINE

16.2.3 AUTRES

16.3 PROCESSUS DE FABRICATION DES GLUCOMÈTRES NON INVASIFS

16.3.1 TENEUR EN ACÉTONE DANS L'AIR RESPIRÉ

16.3.2 TENEUR EN CÉTONES DANS L'HALEINE

16.3.3 AUTRES

17 ÉPIDÉMIOLOGIE

17.1 PRÉVALENCE ET INCIDENCE DU DIABÈTE, PAR PAYS

17.2 PRÉVALENCE ET INCIDENCE DU DIABÈTE, PAR GROUPE D'ÂGE

18 MARCHÉ MONDIAL DES GLYCOSIMETRES NON INVASIFS, PAR TYPE DE PRODUIT

18.1 APERÇU

18.2 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

18.2.1 PAR TYPE

18.2.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

18.2.1.1.1. SURVEILLANCE DES CORRECTIFS

18.2.1.1.1.1 PATCHS EN TISSU

18.2.1.1.1.2 AUTRES

18.2.1.1.2. CAPTEURS DE SURVEILLANCE CONTINUE

18.2.1.1.3. LENTILLES INTELLIGENTES

18.2.1.1.4. MONTRES CONNECTÉES

18.2.1.1.5. AUTRES

18.2.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

18.2.1.2.1. PLATEAU DE TABLE

18.2.1.2.2. PORTABLE

18.2.1.2.3. AUTRES

18.2.2 PAR TECHNOLOGIE

18.2.2.1. SPECTROSCOPIE DE RÉFLECTANCE DANS LE PROCHE INFRAROUGE (NIRS)

18.2.2.2. ROTATION OPTIQUE POLARISÉE

18.2.2.3. SPECTROSCOPIE RAMAN

18.2.2.4. FLUORESCENCE

18.2.2.5. TOMOGRAPHIE PAR COHÉRENCE OPTIQUE (OCT)

18.2.2.6. AUTRES

18.3 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

18.3.1 PAR TYPE

18.3.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

18.3.1.1.1. SURVEILLANCE DES CORRECTIFS

18.3.1.1.1.1 PATCHS EN TISSU

18.3.1.1.1.2 AUTRES

18.3.1.1.2. CAPTEURS DE SURVEILLANCE CONTINUE

18.3.1.1.3. LENTILLES INTELLIGENTES

18.3.1.1.4. MONTRES CONNECTÉES

18.3.1.1.5. AUTRES

18.3.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

18.3.1.2.1. PLATEAU DE TABLE

18.3.1.2.2. PORTABLE

18.3.1.2.3. AUTRES

18.3.1.3. MATÉRIAU D'ÉLECTRODE DE DISPOSITIF NON PORTABLE

18.3.1.3.1. SWNT-CS-GNP

18.3.1.3.2. PTB-GOX

18.3.1.3.3. NANO-OR

18.3.2 PAR TECHNOLOGIE

18.3.2.1. SURVEILLANCE DU GLUCOSE PAR LA SALIVE ET L'ACÉTONE HUMIDE

18.3.2.2. SURVEILLANCE DU GLUCOSE PAR LES LARMES

18.3.2.3. SURVEILLANCE DU GLUCOSE PAR LA SUEUR

18.3.2.4. SURVEILLANCE DU GLUCOSE BASÉE SUR L'ISF

18.3.2.5. AUTRES

18.4 AUTRES

19 MARCHÉ MONDIAL DES GLYCOSIMETRES NON INVASIFS, PAR SITE

19.1 APERÇU

19.2 BRAS/POIGNET

19.2.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

19.2.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

19.2.3 AUTRES

19.3 LOBE DE L'OREILLE

19.3.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

19.3.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

19.3.3 AUTRES

19.4 INDEX ET POUCE

19.4.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

19.4.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

19.4.3 AUTRES

19,5 CORNÉE/PAUPIÈRE

19.5.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

19.5.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

19.5.3 AUTRES

19.6 AUTRES

20 MARCHÉS MONDIAUX DES GLYCOPTÈRES NON INVASIFS, PAR APPLICATION

20.1 APERÇU

20.2 INSULINOTHÉRAPIE INTENSIVE

20.2.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

20.2.1.1. PAR TYPE

20.2.1.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.2.1.1.1.1 SURVEILLANCE DES CORRECTIFS

20.2.1.1.1.1.1. PATCHS EN TISSU

20.2.1.1.1.1.2. AUTRES

20.2.1.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.2.1.1.1.3 LENTILLES INTELLIGENTES

20.2.1.1.1.4 MONTRES INTELLIGENTES

20.2.1.1.1.5 AUTRES

20.2.1.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.2.1.1.2.1 PLATEAU DE TABLE

20.2.1.1.2.2 PORTABLE

20.2.1.1.2.3 AUTRES

20.2.1.2. PAR TECHNOLOGIE

20.2.1.2.1. SPECTROSCOPIE DE RÉFLECTANCE DANS LE PROCHE INFRAROUGE (NIRS)

20.2.1.2.2. ROTATION OPTIQUE POLARISÉE

20.2.1.2.3. SPECTROSCOPIE RAMAN

20.2.1.2.4. FLUORESCENCE

20.2.1.2.5. TOMOGRAPHIE PAR COHÉRENCE OPTIQUE (OCT)

20.2.1.2.6. AUTRES

20.2.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

20.2.2.1. PAR TYPE

20.2.2.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.2.2.1.1.1 SURVEILLANCE DES CORRECTIFS

20.2.2.1.1.1.1. PATCHS EN TISSU

20.2.2.1.1.1.2. AUTRES

20.2.2.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.2.2.1.1.3 LENTILLES INTELLIGENTES

20.2.2.1.1.4 MONTRES INTELLIGENTES

20.2.2.1.1.5 AUTRES

20.2.2.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.2.2.1.2.1 PLATEAU DE TABLE

20.2.2.1.2.2 PORTABLE

20.2.2.1.2.3 AUTRES

20.2.2.1.3. MATÉRIAU D'ÉLECTRODE DE DISPOSITIF NON PORTABLE

20.2.2.1.3.1 SWNT-CS-GNP

20.2.2.1.3.2 PTB-GOX

20.2.2.1.3.3 NANO-OR

20.2.2.2. PAR TECHNOLOGIE

20.2.2.2.1. SURVEILLANCE DU GLUCOSE PAR LA SALIVE ET L'ACÉTONE HUMIDE

20.2.2.2.2. SURVEILLANCE DU GLUCOSE PAR LES LARMES

20.2.2.2.3. SURVEILLANCE DE LA GLYCÉMIE PAR LA SUEUR

20.2.2.2.4. SURVEILLANCE DU GLUCOSE BASÉE SUR L'ISF

20.2.2.2.5. AUTRES

20.2.3 AUTRES

20.3 HYPOGLYCÉMIE

20.3.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

20.3.1.1. PAR TYPE

20.3.1.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.3.1.1.1.1 SURVEILLANCE DES CORRECTIFS

20.3.1.1.1.1.1. PATCHS EN TISSU

20.3.1.1.1.1.2. AUTRES

20.3.1.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.3.1.1.1.3 LENTILLES INTELLIGENTES

20.3.1.1.1.4 MONTRES INTELLIGENTES

20.3.1.1.1.5 AUTRES

20.3.1.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.3.1.1.2.1 PLATEAU DE TABLE

20.3.1.1.2.2 PORTABLE

20.3.1.1.2.3 AUTRES

20.3.1.2. PAR TECHNOLOGIE

20.3.1.2.1. SPECTROSCOPIE DE RÉFLECTANCE DANS LE PROCHE INFRAROUGE (NIRS)

20.3.1.2.2. ROTATION OPTIQUE POLARISÉE

20.3.1.2.3. SPECTROSCOPIE RAMAN

20.3.1.2.4. FLUORESCENCE

20.3.1.2.5. TOMOGRAPHIE PAR COHÉRENCE OPTIQUE (OCT)

20.3.1.2.6. AUTRES

20.3.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

20.3.2.1. PAR TYPE

20.3.2.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.3.2.1.1.1 SURVEILLANCE DES CORRECTIFS

20.3.2.1.1.1.1. PATCHS EN TISSU

20.3.2.1.1.1.2. AUTRES

20.3.2.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.3.2.1.1.3 LENTILLES INTELLIGENTES

20.3.2.1.1.4 MONTRES INTELLIGENTES

20.3.2.1.1.5 AUTRES

20.3.2.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.3.2.1.2.1 PLATEAU DE TABLE

20.3.2.1.2.2 PORTABLE

20.3.2.1.2.3 AUTRES

20.3.2.1.3. MATÉRIAU D'ÉLECTRODE DE DISPOSITIF NON PORTABLE

20.3.2.1.3.1 SWNT-CS-GNP

20.3.2.1.3.2 PTB-GOX

20.3.2.1.3.3 NANO-OR

20.3.2.2. PAR TECHNOLOGIE

20.3.2.2.1. SURVEILLANCE DU GLUCOSE PAR LA SALIVE ET L'ACÉTONE HUMIDE

20.3.2.2.2. SURVEILLANCE DU GLUCOSE PAR LES LARMES

20.3.2.2.3. SURVEILLANCE DU GLUCOSE PAR LA SUEUR

20.3.2.2.4. SURVEILLANCE DU GLUCOSE BASÉE SUR L'ISF

20.3.2.2.5. AUTRES

20.3.3 AUTRES

20.4 SUIVI DES ULCÈRES DU PIED DIABÉTIQUE

20.4.1 SURVEILLANCE OPTIQUE NON INVASIVE DU GLUCOSE (NIO-GM)

20.4.1.1. PAR TYPE

20.4.1.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.4.1.1.1.1 SURVEILLANCE DES CORRECTIFS

20.4.1.1.1.1.1. PATCHS EN TISSU

20.4.1.1.1.1.2. AUTRES

20.4.1.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.4.1.1.1.3 LENTILLES INTELLIGENTES

20.4.1.1.1.4 MONTRES INTELLIGENTES

20.4.1.1.1.5 AUTRES

20.4.1.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.4.1.1.2.1 PLATEAU DE TABLE

20.4.1.1.2.2 PORTABLE

20.4.1.1.2.3 AUTRES

20.4.1.2. PAR TECHNOLOGIE

20.4.1.2.1. SPECTROSCOPIE DE RÉFLECTANCE DANS LE PROCHE INFRAROUGE (NIRS)

20.4.1.2.2. ROTATION OPTIQUE POLARISÉE

20.4.1.2.3. SPECTROSCOPIE RAMAN

20.4.1.2.4. FLUORESCENCE

20.4.1.2.5. TOMOGRAPHIE PAR COHÉRENCE OPTIQUE (OCT)

20.4.1.2.6. AUTRES

20.4.2 ÉCHANTILLONNAGE DE LIQUIDES NON INVASIF (NIFS-GM)

20.4.2.1. PAR TYPE

20.4.2.1.1. SYSTÈMES PORTABLES DE SURVEILLANCE DU GLUCOSE

20.4.2.1.1.1 SURVEILLANCE DES CORRECTIFS

20.4.2.1.1.1.1. PATCHS EN TISSU

20.4.2.1.1.1.2. AUTRES

20.4.2.1.1.2 CAPTEURS DE SURVEILLANCE CONTINUE

20.4.2.1.1.3 LENTILLES INTELLIGENTES

20.4.2.1.1.4 MONTRES INTELLIGENTES

20.4.2.1.1.5 AUTRES

20.4.2.1.2. SYSTÈMES DE SURVEILLANCE DU GLUCOSE NON PORTABLES

20.4.2.1.2.1 PLATEAU DE TABLE

20.4.2.1.2.2 PORTABLE

20.4.2.1.2.3 AUTRES

20.4.2.1.3. MATÉRIAU D'ÉLECTRODE DE DISPOSITIF NON PORTABLE

20.4.2.1.3.1 SWNT-CS-GNP

20.4.2.1.3.2 PTB-GOX

20.4.2.1.3.3 NANO-OR

20.4.2.2. PAR TECHNOLOGIE

20.4.2.2.1. SURVEILLANCE DU GLUCOSE PAR LA SALIVE ET L'ACÉTONE HUMIDE

20.4.2.2.2. SURVEILLANCE DU GLUCOSE PAR LES LARMES

20.4.2.2.3. SURVEILLANCE DU GLUCOSE PAR LA SUEUR

20.4.2.2.4. SURVEILLANCE DU GLUCOSE BASÉE SUR L'ISF

20.4.2.2.5. AUTRES

20.4.3 AUTRES

20,5 AUTRES

21 MARCHÉ MONDIAL DES GLYCOSIMETRES NON INVASIFS, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.2.1 PUBLIC

21.2.2 PRIVÉ

21.3 CLINIQUES SPÉCIALISÉES

21.4 CENTRES DE DIAGNOSTIC

21.5 ÉTABLISSEMENTS DE SOINS À DOMICILE

21.6 CENTRES CHIRURGICAUX AMBULATOIRES

21.7 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

21,8 AUTRES

22 MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 VENTES EN LIGNE

22.3.2 VENTES HORS LIGNE

22.4 AUTRES

23 MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.1 AMÉRIQUE DU NORD

23.1.1 États-Unis

23.1.2 CANADA

23.1.3 MEXIQUE

23.2 EUROPE

23.2.1 ALLEMAGNE

23.2.2 FRANCE

23.2.3 Royaume-Uni

23.2.4 ITALIE

23.2.5 ESPAGNE

23.2.6 RUSSIE

23.2.7 TURQUIE

23.2.8 BELGIQUE

23.2.9 PAYS-BAS

23.2.10 SUISSE

23.2.11 RESTE DE L'EUROPE

23.3 ASIE-PACIFIQUE

23.3.1 JAPON

23.3.2 CHINE

23.3.3 CORÉE DU SUD

23.3.4 INDE

23.3.5 AUSTRALIE

23.3.6 SINGAPOUR

23.3.7 THAÏLANDE

23.3.8 MALAISIE

23.3.9 INDONÉSIE

23.3.10 PHILIPPINES

23.3.11 RESTE DE L'ASIE-PACIFIQUE

23.4 AMÉRIQUE DU SUD

23.4.1 BRÉSIL

23.4.2 ARGENTINE

23.4.3 RESTE DE L'AMÉRIQUE DU SUD

23,5 MOYEN-ORIENT ET AFRIQUE

23.5.1 AFRIQUE DU SUD

23.5.2 ARABIE SAOUDITE

23.5.3 Émirats arabes unis

23.5.4 ÉGYPTE

23.5.5 ISRAËL

23.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

23.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

24 MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS, ANALYSE SWOT ET DBMR

25 MARCHÉ MONDIAL DES GLYCOSIMETRES NON INVASIFS, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSION

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DES GLYCOPTÈRES NON INVASIFS, PROFIL DE L'ENTREPRISE

26.1 ABBOTT

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 ASCENSIA DIABETES CARE HOLDINGS AG (PHC HOLDINGS CORPORATION)

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 DEXCOM, INC.

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 MEDTRONIC

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26.5 DEMANDES D'INTÉGRITÉ

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26.6 DIAMONTECH AG

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26,7 CNOGA

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 BOYDSENSE SAS

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26,9 META MATÉRIAUX INC.

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 OPTICOLOGIE INC.

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 TECHNOLOGIE HAGAR

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 NEMAURA

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 KNOW LABS, INC.

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 NOVIOSENSE

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 LIFEPLUS

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 AFON TECHNOLOGY

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 OCCUPATION

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 SOCIÉTÉ ESER

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 ETOUCHUS PVT LTD.

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 INNOVATIONS VIVALYF

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.21 GLUCOACTIVE LTD.

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 ÉVOLUTIONS RÉCENTES

26.22 RSP SYSTEMS A/S

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 ÉVOLUTIONS RÉCENTES

26.23 AERBÉTIQUE

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 ÉVOLUTIONS RÉCENTES

26.24 SINOCARE

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 ÉVOLUTIONS RÉCENTES

26.25 IGLUCO TECH, SL

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.