Global Non Stick Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

7.97 Billion

USD

12.99 Billion

2024

2032

USD

7.97 Billion

USD

12.99 Billion

2024

2032

| 2025 –2032 | |

| USD 7.97 Billion | |

| USD 12.99 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements antiadhésifs, par type (fluoropolymère, silicone, céramique, sol-gel et autres), application (ustensiles de cuisine, transformation des aliments, tissus et tapis, médical, électrique et électronique, machines industrielles et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des revêtements antiadhésifs

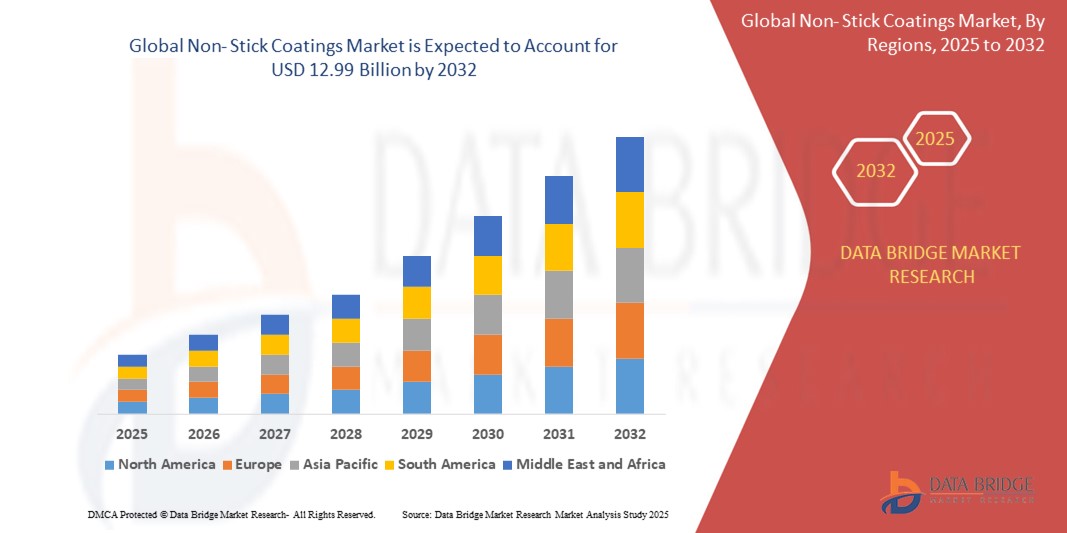

- La taille du marché mondial des revêtements antiadhésifs était évaluée à 7,97 milliards USD en 2024 et devrait atteindre 12,99 milliards USD d'ici 2032 , à un TCAC de 6,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption généralisée des revêtements antiadhésifs dans divers secteurs, notamment le médical, le textile et l'automobile, ainsi que par la demande croissante d'ustensiles de cuisine antiadhésifs en raison de l'évolution des préférences des consommateurs pour des solutions de cuisson pratiques et plus saines.

- De plus, l'augmentation des dépenses de consommation en produits d'ameublement haut de gamme et les avantages inhérents aux revêtements antiadhésifs, tels que leur facilité d'utilisation, leur résistance à la chaleur et aux produits chimiques, ainsi que leur durée de vie prolongée, en font une solution de surface privilégiée. Ces facteurs convergents accélèrent l'adoption des solutions de revêtements antiadhésifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché mondial des revêtements antiadhésifs

- Les revêtements antiadhésifs, offrant une surface lisse et à faible frottement qui empêche d'autres substances d'adhérer, sont des composants de plus en plus essentiels dans diverses industries modernes, notamment les ustensiles de cuisine, la transformation des aliments et les équipements industriels, en raison de leur commodité accrue, de leur hygiène améliorée et de leur durée de vie prolongée du produit.

- La demande croissante de revêtements antiadhésifs est principalement alimentée par l'adoption généralisée d'ustensiles de cuisine antiadhésifs en raison de l'évolution des modes de vie et d'une préférence pour des produits pratiques et faciles à nettoyer, d'une conscience croissante de la santé parmi les consommateurs conduisant à un désir de moins d'huile dans la cuisson et d'une demande croissante d'applications industrielles nécessitant des propriétés antiadhésives.

- L'Asie-Pacifique domine le marché mondial des revêtements antiadhésifs, avec la plus grande part de marché estimée à environ 33 % en 2024. Ce marché se caractérise par une urbanisation rapide, une hausse des revenus disponibles et un secteur manufacturier en plein essor, notamment dans les articles de cuisine et l'électronique, dans des pays comme la Chine et l'Inde. La région bénéficie de l'augmentation des dépenses de consommation en produits d'ameublement haut de gamme et de la disponibilité d'ustensiles de cuisine durables et élégants.

- L'Europe devrait connaître la croissance la plus rapide sur le marché des revêtements antiadhésifs au cours de la période de prévision. Cette croissance est portée par leur adoption croissante dans la préparation des aliments, l'essor des amateurs de cuisine et une solide base industrielle, notamment en Allemagne, spécialisée dans les industries mécaniques, automobiles et électroniques.

- Le segment des fluoropolymères (comprenant le PTFE, le PFA et le FEP) domine le marché des revêtements antiadhésifs grâce à ses nombreuses propriétés, telles que la faible friction, l'autonettoyage, l'efficacité sur une large plage de températures, la résistance chimique et les excellentes propriétés électriques et diélectriques. Cela en fait le choix privilégié pour les ustensiles de cuisine et diverses applications industrielles.

- Le segment des ustensiles de cuisine représentait la plus grande part de marché des applications en 2024, grâce à une utilisation croissante dans les environnements résidentiels et commerciaux en raison de ses propriétés antiadhésives, hydrophobes et de résistance aux hautes températures, qui simplifient la cuisson et le nettoyage.

Portée du rapport et segmentation du marché mondial des revêtements antiadhésifs

|

Attributs |

Aperçu du marché mondial des revêtements antiadhésifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des revêtements antiadhésifs

« Progrès en science des matériaux pour une durabilité et une durabilité accrues »

- Une tendance significative et croissante sur le marché mondial des revêtements antiadhésifs est l' accent croissant mis sur les avancées en science et ingénierie des matériaux pour développer des revêtements offrant une durabilité, des performances et un respect de l'environnement supérieurs . Cette innovation en matière de formulation améliore considérablement la durée de vie des produits et la satisfaction des utilisateurs.

- Par exemple, les principaux fabricants lancent de plus en plus de revêtements antiadhésifs sans PFOA ni PFAS , répondant ainsi aux préoccupations croissantes des consommateurs et des autorités réglementaires concernant les produits chimiques nocifs. Parallèlement, de nouvelles générations de revêtements intègrent des particules de céramique, de granit ou de diamant pour améliorer significativement la résistance aux rayures et à l'abrasion, les rendant ainsi plus résistants à l'usure quotidienne. Par exemple, des marques comme GreenPan sont très présentes dans la promotion de leurs solutions antiadhésives à base de céramique.

- Ces avancées matérielles permettent d'obtenir des propriétés antiadhésives prolongées dans le temps, une meilleure résistance aux températures et une robustesse globale améliorée . Cela se traduit par une réduction de l'écaillage, de l'écaillage et de la dégradation, prolongeant ainsi la durée de vie des ustensiles de cuisine et des composants industriels. De plus, le développement de systèmes multicouches et de procédés de durcissement avancés contribue à une meilleure adhérence et à une structure de revêtement plus stable.

- L'intégration harmonieuse de ces nouvelles technologies de matériaux dans les applications de revêtement favorise une utilisation plus large et une meilleure acceptation par le marché . Grâce à ces innovations, les revêtements antiadhésifs gagnent non seulement en sécurité, mais aussi en efficacité, offrant une répartition uniforme de la chaleur et un nettoyage plus facile, essentiels pour les ustensiles de cuisine domestiques comme pour les applications industrielles exigeantes.

- Cette tendance vers des solutions antiadhésives plus robustes, respectueuses de l'environnement et performantes transforme profondément les attentes des utilisateurs en matière de produits revêtus . Par conséquent, les entreprises investissent massivement dans la recherche et le développement pour créer des revêtements de nouvelle génération alliant performance, sécurité et respect de l'environnement.

- La demande de revêtements antiadhésifs offrant une durabilité accrue et respectant des normes environnementales strictes augmente rapidement dans les secteurs des biens de consommation (en particulier les ustensiles de cuisine) et de l'industrie, car les utilisateurs privilégient de plus en plus des solutions durables, sûres et efficaces.

Dynamique du marché mondial des revêtements antiadhésifs

Conducteurs

« Demande croissante pour une cuisine plus saine et progrès dans la technologie des revêtements »

- La préférence croissante des consommateurs mondiaux pour des méthodes de cuisson plus saines, qui impliquent souvent une réduction de l'huile ou des matières grasses, associée aux progrès continus de la technologie des revêtements antiadhésifs, est un facteur important de la demande accrue de revêtements antiadhésifs.

- Par exemple, l'utilisation généralisée d'ustensiles antiadhésifs, tant dans les ménages que dans les établissements commerciaux comme les restaurants et les hôtels, est un facteur clé. Les consommateurs recherchent de plus en plus des solutions permettant de préparer des repas plus sains, sans compromis sur le goût ni la praticité.

- Alors que les consommateurs sont de plus en plus conscients des avantages d'utiliser moins d'huile et souhaitent un nettoyage plus facile, les revêtements antiadhésifs offrent une solution idéale, offrant des caractéristiques telles qu'une libération sans effort des aliments, une distribution uniforme de la chaleur et un risque réduit de brûlure, offrant un avantage convaincant par rapport aux surfaces de cuisson traditionnelles.

- De plus, les avancées technologiques, telles que l'introduction de revêtements sol-gel durcissables aux UV et le renforcement par des matériaux comme la céramique, le diamant ou le titane, améliorent la durabilité, la résistance aux rayures et les performances globales des produits antiadhésifs. Ces innovations étendent l'application des revêtements antiadhésifs au-delà des ustensiles de cuisine, à divers secteurs industriels.

- L'accent mis sur le développement de formules sans PFOA ni PFAS, ainsi que sur d'autres options écologiques, favorise l'adoption des revêtements antiadhésifs, les fabricants répondant aux préoccupations sanitaires et environnementales. La commodité de cuisiner avec un minimum d'effort et l'attrait de produits durables et sûrs sont des facteurs clés qui stimulent le marché, tant pour les applications grand public qu'industrielles.

Retenue/Défi

« Préoccupations sanitaires et environnementales concernant les PFAS et la volatilité des coûts des matières premières »

- Les inquiétudes concernant les impacts potentiels sur la santé et l'environnement de certains produits chimiques, notamment les substances perfluoroalkylées et polyfluoroalkylées (PFAS), utilisés dans les revêtements antiadhésifs traditionnels (comme le PTFE), constituent un obstacle majeur à une pénétration plus large du marché. La sensibilisation croissante des consommateurs aux « produits chimiques éternels » et l'émergence de réglementations strictes suscitent des inquiétudes quant à la sécurité des produits revêtus.

- Par exemple, des rapports très médiatisés associant les PFAS à divers problèmes de santé (par exemple, dysfonctionnement du système immunitaire, perturbations hormonales) et la persistance de ces substances chimiques dans l'environnement ont incité certains consommateurs à hésiter à adopter des produits dotés de revêtements antiadhésifs conventionnels. L'Union européenne, par exemple, mène des efforts réglementaires en vue d'une interdiction complète des PFAS, avec une mise en œuvre progressive à partir d'octobre 2024.

- Pour gagner la confiance des consommateurs, il est essentiel de répondre à ces préoccupations par une recherche et un développement rigoureux sur des alternatives sans PFAS (par exemple, céramique, silicone, sol-gel), un étiquetage transparent et une sensibilisation des consommateurs aux bonnes pratiques d'utilisation (par exemple, éviter la surchauffe). Les entreprises mettent activement en avant leurs formules sans PFOA et sans PFAS dans leurs campagnes marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé et souvent volatile de certaines matières premières de pointe utilisées dans les revêtements antiadhésifs haute performance peut constituer un frein à l'adoption par les fabricants sensibles aux prix et, par conséquent, par les consommateurs. Si les avantages des produits haut de gamme compensent souvent leur coût, les segments soucieux de leur budget peuvent opter pour des alternatives plus économiques.

- Bien que l’innovation continue vise à réduire les coûts de production, la prime perçue pour les solutions antiadhésives avancées, sûres et durables peut encore entraver l’adoption généralisée, en particulier sur les marchés où le prix est un facteur dominant.

- Surmonter ces défis grâce à une recherche accrue sur des alternatives véritablement durables et performantes, une communication plus claire sur la sécurité des produits et le développement de processus de fabrication plus rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché mondial des revêtements antiadhésifs

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des revêtements antiadhésifs est segmenté selon le type de produit : fluoropolymère, silicone, céramique, sol-gel et autres. Le segment des fluoropolymères domine le marché en 2024 , grâce à ses nombreuses propriétés, telles que la faible friction, l'autonettoyage, l'efficacité sur une large plage de températures, la résistance chimique et les propriétés électriques et diélectriques élevées. Les revêtements en fluoropolymère, notamment le PTFE, sont largement utilisés dans les ustensiles de cuisine et les applications industrielles en raison de leurs hautes performances.

Le segment de la céramique devrait connaître une croissance significative entre 2025 et 2032, portée par la sensibilisation croissante des consommateurs aux préoccupations sanitaires et environnementales. Les revêtements céramiques sont privilégiés comme alternative plus sûre et sans PFOA, offrant une bonne antiadhérence, un nettoyage facile et une répartition homogène de la chaleur. Ils séduisent les consommateurs soucieux de leur santé et favorisent leur adoption dans les ustensiles de cuisine modernes.

- Par application

En fonction de l'application, le marché des revêtements antiadhésifs est segmenté en articles de cuisine, transformation alimentaire, tissus et moquettes, médical, électricité et électronique, machines industrielles, etc. En 2024, le segment des articles de cuisine représentait la plus grande part de marché, soit environ 31 % , grâce à la croissance démographique mondiale et à la demande croissante des consommateurs pour des solutions de cuisson pratiques et plus saines. Les propriétés supérieures des revêtements antiadhésifs en font un choix populaire pour diverses applications alimentaires, tant dans les cuisines résidentielles que commerciales.

Le secteur médical devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des revêtements antiadhésifs dans divers dispositifs et équipements médicaux, notamment les instruments chirurgicaux, les cathéters et les dispositifs de diagnostic. Cette croissance est stimulée par la demande croissante de dispositifs médicaux de pointe dans les économies émergentes et par l'importance croissante accordée à la prévention des infections dans les établissements de santé.

Analyse régionale du marché mondial des revêtements antiadhésifs

- L'Asie-Pacifique domine le marché mondial des revêtements antiadhésifs, avec la plus grande part de chiffre d'affaires, et devrait également connaître la croissance la plus rapide au cours de la période de prévision. Cette domination est portée par une urbanisation rapide, la hausse des revenus disponibles et le dynamisme du secteur manufacturier, notamment dans les secteurs des ustensiles de cuisine, de l'électronique et de l'automobile, dans des pays comme la Chine et l'Inde.

- La région bénéficie de l'augmentation des dépenses de consommation en produits d'ameublement haut de gamme et de la disponibilité généralisée d'ustensiles de cuisine durables et élégants, consolidant ainsi sa position de pôle de marché majeur.

Aperçu du marché nord-américain des revêtements antiadhésifs

Le marché nord-américain des revêtements antiadhésifs était évalué à 6,24 milliards de dollars américains en 2024 et devrait croître à un TCAC de 5,2 % sur la période de prévision (2025-2032). Cette croissance est tirée par la demande croissante de surfaces avancées et durables dans diverses applications, notamment les ustensiles de cuisine, l'automobile et les machines industrielles. Les consommateurs de la région apprécient particulièrement la praticité, la longévité et les bienfaits pour la santé des solutions antiadhésives modernes, notamment celles sans PFOA. Cette adoption généralisée est également soutenue par une base industrielle solide et une sensibilisation croissante des consommateurs aux méthodes de cuisson plus saines, ce qui fait des revêtements antiadhésifs une solution privilégiée dans tous les secteurs.

Aperçu du marché américain des revêtements antiadhésifs

Le marché américain des ustensiles de cuisine antiadhésifs a représenté une part importante du chiffre d'affaires en Amérique du Nord en 2024, porté par la demande constante des clients pour des solutions de cuisson pratiques et faciles à nettoyer, ainsi que par l'innovation continue dans les technologies de revêtement. Les consommateurs privilégient de plus en plus des pratiques de cuisson plus saines et moins gourmandes en huile, ce qui stimule la demande de surfaces antiadhésives. L'importance croissante accordée aux revêtements durables et écologiques, combinée à une forte demande d'ustensiles de cuisine performants et durables, propulse encore davantage l'industrie des revêtements antiadhésifs aux États-Unis.

Aperçu du marché européen des revêtements antiadhésifs

Le marché européen des revêtements antiadhésifs était évalué à 4,55 milliards de dollars en 2024 et devrait croître à un TCAC de 4,7 % sur la période de prévision (2025-2032). Cette croissance est principalement tirée par l'essor du marché des appareils de cuisson et par la hausse du revenu disponible des particuliers dans les pays développés comme l'Allemagne et la France. La région connaît une croissance significative dans divers secteurs d'utilisation finale, notamment les articles de cuisine, les équipements de transformation alimentaire et les machines industrielles. Les revêtements antiadhésifs sont essentiels aux produits exigeant une résistance aux rayures, une répartition uniforme de la chaleur et des propriétés répulsives.

Aperçu du marché britannique des revêtements antiadhésifs

Le marché britannique des ustensiles de cuisine antiadhésifs devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à cuisiner à la maison, les préoccupations croissantes en matière de bien-être et d'hygiène, et le désir de solutions de cuisine pratiques et efficaces. La popularité croissante des cuisines modulaires et l'amélioration du niveau de vie contribuent également à la demande d'ustensiles de cuisine antiadhésifs. La robustesse du réseau de distribution britannique et l'intérêt des consommateurs pour les ustensiles de cuisine spécialisés et colorés devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand des revêtements antiadhésifs

Le marché allemand des revêtements antiadhésifs devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante aux technologies de revêtement avancées et la demande de solutions durables, performantes et durables. La forte présence industrielle allemande, notamment dans les secteurs de l'automobile et des machines industrielles, favorise l'adoption de revêtements antiadhésifs à des fins de protection et de fonctionnalité. L'importance accordée par le pays à l'innovation et aux réglementations environnementales favorise le développement et l'adoption de solutions de revêtement respectueuses de l'environnement, répondant ainsi aux attentes des consommateurs et de l'industrie locaux.

Aperçu du marché des revêtements antiadhésifs en Asie-Pacifique

Le marché des revêtements antiadhésifs en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques significatives dans des pays comme la Chine, l'Inde et le Japon. L'attrait croissant de la région pour un mode de vie moderne et l'essor du secteur manufacturier favorisent l'adoption des revêtements antiadhésifs dans les ustensiles de cuisine, les textiles, les dispositifs médicaux et l'électronique. De plus, l'Asie-Pacifique restant un pôle manufacturier, l'accessibilité et le caractère de plus en plus abordable des produits antiadhésifs touchent un public plus large.

Aperçu du marché chinois des revêtements antiadhésifs

En 2024, le marché chinois des revêtements antiadhésifs représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des nouvelles technologies. La Chine est l'un des plus grands marchés de biens de consommation, et les revêtements antiadhésifs gagnent en popularité dans les ustensiles de cuisine domestiques, ainsi que dans les applications industrielles des secteurs du textile et de l'électronique. La modernisation de la production et la disponibilité d'une variété de revêtements antiadhésifs, ainsi que la solidité des fabricants nationaux, sont des facteurs clés de la croissance du marché chinois.

Aperçu du marché indien des revêtements antiadhésifs

Le marché indien des revêtements antiadhésifs connaît un essor important grâce à la demande croissante de revêtements sains et à la préférence croissante pour les modèles polyvalents et compatibles avec l'induction. Le marché indien accorde une importance particulière aux questions de santé, favorisant l'adoption d'options sans PFOA et avec revêtement céramique. Le nombre croissant de familles nucléaires et de ménages à double revenu stimule la demande d'ustensiles de cuisine pratiques, rapides et polyvalents, stimulant ainsi la croissance dans les secteurs résidentiel et commercial.

Aperçu du marché japonais des revêtements antiadhésifs

Le marché japonais des revêtements antiadhésifs connaît un essor considérable grâce à la culture industrielle high-tech du pays, à son urbanisation rapide et à sa forte demande de matériaux durables et de haute qualité. Le marché japonais accorde une importance majeure aux avancées technologiques et aux considérations environnementales, favorisant l'adoption de solutions de revêtement performantes et écologiques dans divers secteurs. L'intégration des revêtements antiadhésifs dans l'électronique de pointe, les composants automobiles et les équipements agroalimentaires stimule la croissance, tout comme la préférence des consommateurs pour des ustensiles de cuisine haut de gamme et durables.

Part de marché mondiale des revêtements antiadhésifs

L'industrie du marché mondial des revêtements antiadhésifs est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- The Chemours Company (États-Unis)

- Solvay (Belgique)

- AGC Inc. (Japon)

- Gujarat Fluorochemicals Limited (Inde)

- Akzo Nobel NV (Pays-Bas)

- Arkema (France)

- Chenguang Biotech Group Co., Ltd (Chine)

- DAIKIN INDUSTRIES, Ltd. (Japon)

- Groupe Dongyue (Chine)

- DowDuPont (États-Unis)

- Fuxin Heng Tong Fluorine Chemicals Co. Ltd (Chine)

- GREBE Holding GmbH (Allemagne)

- MCIL (Royaume-Uni)

- Revêtements MBI (États-Unis)

- Metallic Bonds, Ltd. (États-Unis)

- Orion Industries Incorporated (États-Unis)

- PPG Industries, Inc. (États-Unis)

- SHOWA DENKO KK (Japon)

- Zhejiang Juhua Hanzheng New Materials Co., Ltd (Chine)

Derniers développements sur le marché mondial des revêtements antiadhésifs

- En mars 2025, igus a présenté de nouveaux matériaux sans PTFE et des innovations durables au salon de Hanovre 2025. Cette avancée témoigne de la volonté du secteur d'abandonner progressivement le PTFE dans certaines applications industrielles, en raison d'éventuelles mesures réglementaires et de préoccupations environnementales. Les nouvelles formulations présentent une résistance au frottement et à l'usure nettement améliorée, témoignant ainsi de l'importance accordée à la durabilité et à l'amélioration des performances dans les environnements industriels exigeants.

- En avril 2024, Nouryon, leader mondial des produits chimiques de spécialité, a annoncé l'achèvement d'une extension de 50 % de la capacité de son site de Green Bay aux États-Unis pour sa silice colloïdale Levasil. Cette initiative souligne la volonté de l'entreprise de répondre à la demande croissante de revêtements céramiques, notamment pour les ustensiles de cuisine antiadhésifs, en améliorant la durabilité et les propriétés mécaniques de ces revêtements grâce à cet ingrédient clé. Cette expansion renforce la position de Nouryon sur le marché en pleine évolution des revêtements antiadhésifs.

- En avril 2024, IKEA a dévoilé de nouveaux produits dans sa gamme d'ustensiles de cuisine, notamment « Hemkomst », « Middagsmat » et « Husknut », dotés d'un revêtement antiadhésif en céramique appelé Sol-gel. Cette initiative stratégique reflète l'engagement continu d'IKEA à éliminer progressivement l'utilisation des PFAS (substances perfluoroalkylées et polyfluoroalkylées) dans ses produits, conformément à la surveillance réglementaire croissante et à la préférence des consommateurs pour des alternatives plus sûres. Cette nouvelle gamme témoigne de l'engagement de l'entreprise à fournir des solutions antiadhésives durables et respectueuses de l'environnement.

- En août 2023, Vinod Cookware a lancé Vinot Connect, une nouvelle gamme d'ustensiles de cuisine antiadhésifs, sans fil, sur le marché indien. Ce produit est décrit comme une solution de pointe, compatible avec l'induction et répondant aux besoins culinaires modernes. Ce lancement souligne l'innovation continue du secteur des ustensiles de cuisine pour offrir des solutions antiadhésives polyvalentes et efficaces aux consommateurs, notamment sur des marchés en forte croissance comme l'Inde.

- En cours tout au long de 2024 et jusqu'en 2025, les innovations dans le domaine des revêtements antiadhésifs en PTFE se concentrent sur une durabilité accrue, de meilleures propriétés de démoulage et des solutions durables. De nouvelles formulations sont conçues pour être plus résistantes, capables de supporter des environnements industriels difficiles et chauds, réduisant ainsi la fréquence des réapplications. De plus, certains revêtements à base de PTFE sont développés pour être plus respectueux de l'environnement, et des propriétés multifonctionnelles, telles que des propriétés antimicrobiennes et anticorrosion, sont intégrées, élargissant leur utilisation au-delà des applications antiadhésives traditionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.