Global Occupational Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

5.15 Billion

USD

7.85 Billion

2024

2032

USD

5.15 Billion

USD

7.85 Billion

2024

2032

| 2025 –2032 | |

| USD 5.15 Billion | |

| USD 7.85 Billion | |

| % | |

|

Segmentation du marché mondial de l'ergothérapie, par produit (cloud et sur site), maladie (troubles mentaux et physiques), application (troubles psychologiques, hôpitaux et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'ergothérapie

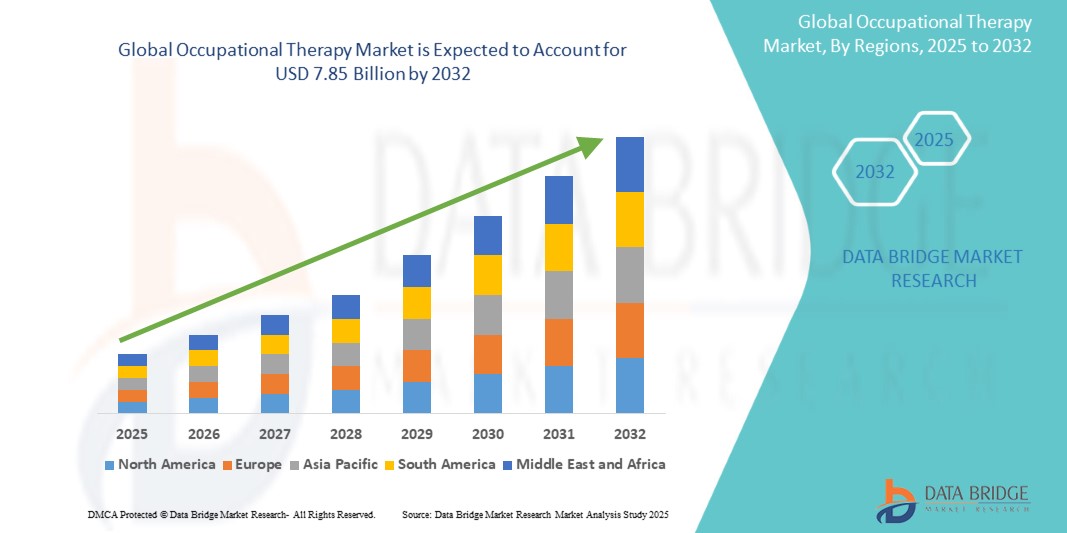

- Le marché mondial de l'ergothérapie était évalué à 5,15 milliards de dollars en 2024 et devrait atteindre 7,85 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 5,40 %, principalement en raison de la prévalence croissante des troubles de santé mentale.

- Cette croissance est alimentée par des facteurs tels que les approches personnalisées et centrées sur le client, ainsi que par l'accent mis sur la santé mentale au travail.

Analyse du marché de l'ergothérapie

- L'intégration des solutions numériques en ergothérapie est croissante, ce qui améliore la prestation de services et l'engagement des patients.

- Par exemple, l'adoption de plateformes thérapeutiques basées sur le cloud facilite la surveillance à distance des patients et les séances de thérapie virtuelles.

- Les services d'ergothérapie sont de plus en plus offerts dans divers contextes, notamment les hôpitaux, les centres de réadaptation et les cabinets privés, élargissant ainsi l'accès aux soins.

- Le marché se caractérise par une grande diversité de prestataires, allant des sociétés de services thérapeutiques spécialisés aux entreprises technologiques proposant des solutions logicielles d'assistance. Parmi les principaux acteurs figurent WebPT, Premise Health, Net Health, CLINICIENT et Optima Health Care.

- On observe une attention accrue portée aux plans de thérapie personnalisés, adaptés aux besoins de chaque patient, dans le but d'améliorer les résultats et la satisfaction.

- Par exemple, l'intégration de l'intelligence artificielle dans les outils thérapeutiques permet de mettre en place des protocoles de traitement personnalisés.

- Ces évolutions soulignent le dynamisme et l'évolution du marché de l'ergothérapie, dont le développement est stimulé par les progrès technologiques et l'élargissement de la gamme de services.

Portée du rapport et segmentation du marché de l'ergothérapie

|

Attributs |

Principaux enseignements du marché de l'ergothérapie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'ergothérapie

« L’intégration de l’intelligence artificielle en ergothérapie »

- L'intelligence artificielle (IA) est utilisée pour rationaliser les évaluations des patients en analysant les données afin de prédire les résultats, d'identifier des tendances et de détecter les facteurs de risque, ce qui permet des interventions plus précises et plus opportunes.

- Les algorithmes d'IA aident les thérapeutes à élaborer des plans de traitement personnalisés en analysant les données individuelles des patients, garantissant ainsi que les interventions soient adaptées aux besoins spécifiques de chaque patient.

- Le développement de dispositifs de réadaptation pilotés par l'IA, tels que les exosquelettes robotisés, aide les patients à retrouver leur mobilité et leur autonomie, en s'adaptant à leurs progrès et en fournissant un retour d'information en temps réel.

- Les outils d'entraînement cognitif basés sur l'IA proposent aux patients des exercices personnalisés visant à améliorer la mémoire, la capacité d'attention et les fonctions exécutives, optimisant ainsi les résultats de la réadaptation cognitive.

- L'intégration de l'IA dans les technologies d'assistance, telles que les systèmes à commande vocale et les équipements adaptés, aide les patients handicapés à accomplir plus efficacement leurs activités quotidiennes, améliorant ainsi leur qualité de vie.

Dynamique du marché de l'ergothérapie

Conducteur

« Intégration des services de télésanté »

- L'intégration de la télésanté à l'ergothérapie a considérablement amélioré l'accès aux services pour les patients, notamment ceux vivant dans des régions éloignées ou mal desservies. Cette approche numérique leur permet de suivre des séances d'ergothérapie depuis leur domicile, réduisant ainsi les déplacements et les coûts associés.

- La télésanté garantit la continuité des séances de thérapie, notamment lors de situations telles que les urgences de santé publique, où les consultations en présentiel peuvent être limitées. Cette continuité est essentielle au maintien des progrès thérapeutiques et à l'engagement du patient.

- Proposer des thérapies via des plateformes de télésanté peut réduire les coûts opérationnels des prestataires de soins de santé et les dépenses des patients, rendant ainsi les services d'ergothérapie plus abordables et accessibles.

- L'adoption de la télésanté a été facilitée par les progrès technologiques, notamment l'amélioration de la connectivité Internet et le développement de plateformes conviviales, ce qui a permis d'accroître l'efficacité et la portée globales des services d'ergothérapie.

- Par exemple, des organisations telles que l'American Occupational Therapy Association (AOTA) et la World Federation of Occupational Therapists (WFOT) militent pour la télésanté comme un moyen légitime et efficace de prestation de soins, influençant les changements de politique qui soutiennent son intégration dans la pratique courante.

Opportunité

« Expansion des effectifs en ergothérapie »

- Investir dans le développement des effectifs en ergothérapie est essentiel pour répondre à la demande croissante de services, notamment dans les pays à revenu faible et intermédiaire où ces effectifs sont rares, voire inexistants.

- La mise en place et le renforcement des programmes de formation en ergothérapie peuvent accroître le nombre de professionnels qualifiés, garantissant ainsi l'accès aux services pour les populations mal desservies et améliorant les résultats en matière de santé mondiale.

- Plaider en faveur de politiques reconnaissant la valeur de l'ergothérapie peut conduire à une augmentation du financement et du soutien, facilitant ainsi l'expansion de la main-d'œuvre et une meilleure intégration des services dans les systèmes de santé.

- Les efforts de collaboration entre les pays peuvent mener à un partage des ressources et des connaissances, renforçant ainsi le personnel mondial en ergothérapie et réduisant les disparités dans la prestation de services.

- La réalisation d'analyses économiques démontrant la rentabilité et les avantages sociétaux de l'expansion des effectifs en ergothérapie peut inciter les parties prenantes à investir dans le développement de la main-d'œuvre, ce qui conduit à de meilleurs résultats en matière de santé et à des économies.

Retenue/Défi

« Couverture d’assurance limitée »

- La couverture d'assurance limitée pour les services d'ergothérapie peut entraver la capacité des patients à se payer les soins nécessaires, ce qui réduit l'accès à ces soins et peut potentiellement entraîner une détérioration de leur état de santé.

- L'incohérence des polices d'assurance concernant les prestations d'ergothérapie crée de la confusion chez les patients et les prestataires, ce qui complique la prestation et la planification des services.

- Certains régimes d'assurance peuvent plafonner le nombre de séances de thérapie couvertes ou exclure certains types de thérapie, limitant ainsi la flexibilité et l'étendue des soins que les patients peuvent recevoir.

- Les prestataires de soins de santé peuvent rencontrer des difficultés à obtenir un remboursement adéquat pour les services d'ergothérapie, ce qui affecte la pérennité de leurs activités et peut potentiellement limiter la disponibilité des services.

- Relever ces défis exige des efforts de plaidoyer concertés pour réformer les politiques d'assurance, afin de garantir que les services d'ergothérapie soient adéquatement couverts et accessibles à toutes les personnes qui en ont besoin.

Étendue du marché de l'ergothérapie

Le marché est segmenté en fonction du produit, de la maladie et de l'application.

|

Segmentation |

Sous-segmentation |

|

Sous-produit |

|

|

Par la maladie |

|

|

Sur demande |

|

Analyse régionale du marché de l'ergothérapie

« L’Amérique du Nord est la région dominante sur le marché de l’ergothérapie. »

- L'Amérique du Nord devrait détenir une part importante du marché mondial des tests pharmacogénétiques, les États-Unis étant en tête grâce à leur infrastructure de santé avancée et à leurs investissements considérables dans les technologies génomiques.

- Le gouvernement américain promeut activement la médecine personnalisée par le biais d'initiatives telles que la Precision Medicine Initiative, qui a favorisé l'adoption des tests pharmacogénétiques dans l'ensemble du système de santé.

- Des entreprises majeures telles que Thermo Fisher Scientific Inc., Illumina Inc. et QIAGEN ont établi une forte présence en Amérique du Nord, contribuant à la domination du marché régional.

- Des politiques réglementaires favorables aux États-Unis ont facilité l'intégration des tests pharmacogénétiques dans la pratique clinique, consolidant ainsi la position de leader de l'Amérique du Nord sur le marché.

- Les investissements importants de la région dans la R&D ont permis des progrès constants dans les technologies de tests pharmacogénétiques, maintenant ainsi son avantage concurrentiel à l'échelle mondiale.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- Des pays comme la Chine et l'Inde connaissent une croissance économique importante, ce qui améliore l'accès aux soins de santé et accroît la demande d'outils de diagnostic avancés, notamment les tests pharmacogénétiques.

- Le vieillissement de la population dans la région Asie-Pacifique contribue à une prévalence accrue des maladies chroniques, ce qui engendre un besoin croissant de solutions de médecine personnalisée.

- Plusieurs gouvernements de la région Asie-Pacifique ont mis en place des directives réglementaires et des politiques de remboursement favorables afin d'encourager l'adoption des tests pharmacogénétiques, accélérant ainsi la croissance du marché.

- Les collaborations entre les acteurs locaux du diagnostic et les leaders mondiaux améliorent la disponibilité et l'accessibilité des services de tests pharmacogénétiques dans la région.

- Le marché des tests pharmacogénétiques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, reflétant son expansion rapide.

Part de marché de l'ergothérapie

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- WebPT (États-Unis)

- Premise Health (États-Unis)

- Net Health (États-Unis)

- CLIENT (États-Unis)

- Optima Health Care, Inc. (États-Unis)

- ClinicSource (États-Unis)

- Bio Med International Pvt. Ltd (Inde)

- Équipements de physiothérapie Divine (Inde)

- Ideal Surgical Company (Inde)

- Alliance Therapy Services (États-Unis)

- Getinge AB (Suède)

- Midmark Corporation (États-Unis)

- STERIS (États-Unis)

- Abbott (États-Unis)

- A-dec Inc. (États-Unis)

- Cantel Medical (États-Unis)

Dernières évolutions du marché mondial de l'ergothérapie

- En août 2024, SimplePractice a lancé un logiciel spécialisé pour les cabinets d'ergothérapie, facilitant la planification des rendez-vous, la facturation et la documentation.

- En septembre 2023, NextGen Healthcare Inc. s'est associée à Athletico Physical Therapy (Athletico) afin d'intégrer ses solutions logicielles aux centres de thérapie d'Athletico. Grâce à ce partenariat, Athletico prévoit d'optimiser les performances cliniques et financières de ses cliniques en Colombie.

- En octobre 2022, la clinique orthopédique Anderson a inauguré Anderson Clinic Physical Therapy, un centre de soins et d'entraînement de haute qualité, conçu pour aider chaque patient à atteindre ses objectifs de santé personnalisés. Les centres de physiothérapie proposent des services allant de la pose de prothèses articulaires aux douleurs cervicales et rachidiennes, en passant par la prise en charge de nombreuses blessures sportives.

- En janvier 2022, Rethink First , une entreprise de technologies de la santé comportementale, a acquis Total Therapy, une société proposant des solutions logicielles de gestion de cabinet.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DU BREVET

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 CONTRATS REÇUS POUR LE BREVET

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES SPÉCIALISTES

6.8 AUTRES APERÇUS DE KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS LES CAS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

7.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

9.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE APRÈS-MARKETING

9.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

10.3 CANDIDATS DE LA PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS SELON L'APERÇU DE LA R&D POUR XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 SITUATION DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME DE DOSAGE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE D'ADMINISTRATION

11.11 ANALYSE DES DROGUES

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUEL)

12.4 FABRICANTS ET COMMERÇANTS DE MÉDICAMENTS

12,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DES THÉRAPIES À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 CONDUCTEURS

14.2 MESURES DE RETENUE

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAR TYPE

15.1 APERÇU

15.2 THÉRAPIES MANUELLES

15.3 SOLUTIONS NUMÉRIQUES

16 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAR PRODUIT

16.1 APERÇU

16.2 BASÉ SUR LE CLOUD

16.3 SUR PLACE

17. MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAR SERVICES

17.1 APERÇU

17.2 LÉSION CÉRÉBRALE ACQUISE

17.2.1 MOTRICITÉ FINE

17.2.2 COORDINATION MAIN-ŒIL

17.2.3 SOINS PERSONNELS DE BASE

17.2.4 COACHING COMPORTEMENTAL

17.2.5 ÉQUIPEMENTS SPÉCIALISÉS

17.2.5.1. FAUTEUILS ROULANTS

17.2.5.2. ATTELAGES

17.2.5.3. ÉQUIPEMENT DE BAIN

17.2.5.4. DISPOSITIF D'HABILLAGE

17.2.5.5. AIDE À LA COMMUNICATION

17.2.5.6. AUTRES

17.3 HANDICAPS PSYCHOLOGIQUES

17.3.1 MOTRICITÉ FINE

17.3.2 COORDINATION MAIN-ŒIL

17.3.3 SOINS PERSONNELS DE BASE

17.3.4 COACHING COMPORTEMENTAL

17.3.5 ÉQUIPEMENTS SPÉCIALISÉS

17.3.5.1. FAUTEUILS ROULANTS

17.3.5.2. ATTELAGES

17.3.5.3. ÉQUIPEMENTS DE BAIN

17.3.5.4. DISPOSITIF D'HABILLAGE

17.3.5.5. AIDE À LA COMMUNICATION

17.3.5.6. AUTRES

17.4 HANDICAPS DÉVELOPPEMENTS

17.4.1 MOTRICITÉ FINE

17.4.2 COORDINATION MAIN-ŒIL

17.4.3 SOINS PERSONNELS DE BASE

17.4.4 COACHING COMPORTEMENTAL

17.4.5 ÉQUIPEMENTS SPÉCIALISÉS

17.4.5.1. FAUTEUILS ROULANTS

17.4.5.2. ATTELAGES

17.4.5.3. ÉQUIPEMENTS DE BAIN

17.4.5.4. DISPOSITIF D'HABILLAGE

17.4.5.5. AIDE À LA COMMUNICATION

17.4.5.6. AUTRES

17.5 DOULEUR CHRONIQUE

17.5.1 MOTRICITÉ FINE

17.5.2 COORDINATION MAIN-ŒIL

17.5.3 SOINS PERSONNELS DE BASE

17.5.4 COACHING COMPORTEMENTAL

17.5.5 ÉQUIPEMENT SPÉCIALISÉ

17.5.5.1. FAUTEUILS ROULANTS

17.5.5.2. ATTELAGES

17.5.5.3. ÉQUIPEMENT DE BAIN

17.5.5.4. Dispositif d'habillage

17.5.5.5. AIDE À LA COMMUNICATION

17.5.5.6. AUTRES

17.6 BLESSURE ORTHOPÉDIQUE

17.6.1 MOTRICITÉ FINE

17.6.2 COORDINATION MAIN-ŒIL

17.6.3 SOINS PERSONNELS DE BASE

17.6.4 COACHING COMPORTEMENTAL

17.6.5 ÉQUIPEMENTS SPÉCIALISÉS

17.6.5.1. FAUTEUILS ROULANTS

17.6.5.2. ATTELAGES

17.6.5.3. ÉQUIPEMENT DE BAIN

17.6.5.4. DISPOSITIF D'HABILLAGE

17.6.5.5. AIDE À LA COMMUNICATION

17.6.5.6. AUTRES

17.7 AUTISME

17.7.1 MOTRICITÉ FINE

17.7.2 COORDINATION MAIN-ŒIL

17.7.3 SOINS PERSONNELS DE BASE

17.7.4 COACHING COMPORTEMENTAL

17.7.5 ÉQUIPEMENT SPÉCIALISÉ

17.7.5.1. FAUTEUILS ROULANTS

17.7.5.2. ATTELAGES

17.7.5.3. ÉQUIPEMENT DE BAIN

17.7.5.4. DISPOSITIF D'HABILLAGE

17.7.5.5. AIDE À LA COMMUNICATION

17.7.5.6. AUTRES

17.8 INTERVENTIONS PROFESSIONNELLES

17.8.1 MOTRICITÉ FINE

17.8.2 COORDINATION MAIN-ŒIL

17.8.3 SOINS PERSONNELS DE BASE

17.8.4 COACHING COMPORTEMENTAL

17.8.5 ÉQUIPEMENTS SPÉCIALISÉS

17.8.5.1. FAUTEUILS ROULANTS

17.8.5.2. ATTELAGES

17.8.5.3. ÉQUIPEMENTS DE BAIN

17.8.5.4. DISPOSITIF D'HABILLAGE

17.8.5.5. AIDE À LA COMMUNICATION

17.8.5.6. AUTRES

17.9 TROUBLES DU COMPORTEMENT

17.9.1 MOTRICITÉ FINE

17.9.2 COORDINATION MAIN-ŒIL

17.9.3 SOINS PERSONNELS DE BASE

17.9.4 COACHING COMPORTEMENTAL

17.9.5 ÉQUIPEMENT SPÉCIALISÉ

17.9.5.1. FAUTEUILS ROULANTS

17.9.5.2. ATTELAGES

17.9.5.3. ÉQUIPEMENT DE BAIN

17.9.5.4. DISPOSITIF D'HABILLAGE

17.9.5.5. AIDE À LA COMMUNICATION

17.9.5.6. AUTRES

17.1 RÉADAPTATION COGNITIVE

17.10.1 MOTRICITÉ FINE

17.10.2 COORDINATION MAIN-ŒIL

17.10.3 SOINS PERSONNELS DE BASE

17.10.4 COACHING COMPORTEMENTAL

17.10.5 ÉQUIPEMENTS SPÉCIALISÉS

17.10.5.1. FAUTEUILS ROULANTS

17.10.5.2. ATTELAGES

17.10.5.3. ÉQUIPEMENT DE BAIN

17.10.5.4. Dispositif d'habillage

17.10.5.5. AIDE À LA COMMUNICATION

17.10.5.6. AUTRES

17.11 CONCUSSION

17.11.1 MOTRICITÉ FINE

17.11.2 COORDINATION MAIN-ŒIL

17.11.3 SOINS PERSONNELS DE BASE

17.11.4 COACHING COMPORTEMENTAL

17.11.5 ÉQUIPEMENTS SPÉCIALISÉS

17.11.5.1. FAUTEUILS ROULANTS

17.11.5.2. ATTELTES

17.11.5.3. ÉQUIPEMENT DE BAIN

17.11.5.4. Dispositif d'habillage

17.11.5.5. AIDE À LA COMMUNICATION

17.11.5.6. AUTRES

17.12 TDAH

17.13 AUTRES

18 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAR GROUPE D'ÂGE

18.1 APERÇU

18.2 PÉDIATRIE

18.3 ADULT

18.4 GÉRIATRIE

19 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.2.1 PUBLIC

19.2.2 PRIVÉ

19.3 CLINIQUES SPÉCIALISÉES

19.4 SOINS DE SANTÉ À DOMICILE

19,5 AUTRES

20 MARCHÉS MONDIAUX DE L'ERGOTHÉRAPIE, PAR PAYS

MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 FRANCE

20.2.3 Royaume-Uni

20.2.4 ITALIE

20.2.5 ESPAGNE

20.2.6 RUSSIE

20.2.7 TURQUIE

20.2.8 PAYS-BAS

20.2.9 SUISSE

20.2.10 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 AUSTRALIE

20.3.6 SINGAPOUR

20.3.7 THAÏLANDE

20.3.8 MALAISIE

20.3.9 INDONÉSIE

20.3.10 PHILIPPINES

20.3.11 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ARABIE SAOUDITE

20.5.3 Émirats arabes unis

20.5.4 ÉGYPTE

20.5.5 ISRAËL

20.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

20.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

21 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

21.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

21.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

21.5 FUSIONS ET ACQUISITIONS

21.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.7 EXTENSIONS

21.8 MODIFICATIONS RÉGLEMENTAIRES

21.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

22 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE : ANALYSE SWOT ET DBR

23 MARCHÉ MONDIAL DE L'ERGOTHÉRAPIE, PROFIL DE L'ENTREPRISE

23.1 WEBPT

23.1.1 PRÉSENTATION DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PRÉSENCE GÉOGRAPHIQUE

23.1.4 PORTEFEUILLE DE PRODUITS

23.1.5 ÉVOLUTIONS RÉCENTES

23.2 SANTÉ DES LOCAUX

23.2.1 PRÉSENTATION DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PRÉSENCE GÉOGRAPHIQUE

23.2.4 PORTEFEUILLE DE PRODUITS

23.2.5 ÉVOLUTIONS RÉCENTES

23,3 SANTÉ NET

23.3.1 PRÉSENTATION DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PRÉSENCE GÉOGRAPHIQUE

23.3.4 PORTEFEUILLE DE PRODUITS

23.3.5 ÉVOLUTIONS RÉCENTES

23.4 GROUPE DE SERVICES OT

23.4.1 PRÉSENTATION DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PRÉSENCE GÉOGRAPHIQUE

23.4.4 PORTEFEUILLE DE PRODUITS

23.4.5 ÉVOLUTIONS RÉCENTES

23.5 SERVICES D'ERGOTHÉRAPIE OASIS

23.5.1 PRÉSENTATION DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PRÉSENCE GÉOGRAPHIQUE

23.5.4 PORTEFEUILLE DE PRODUITS

23.5.5 DÉVELOPPEMENTS RÉCENTS

23.6 PARTENAIRES DE L'ALLIANCE EN PHYSIQUE

23.6.1 PRÉSENTATION DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PRÉSENCE GÉOGRAPHIQUE

23.6.4 PORTEFEUILLE DE PRODUITS

23.6.5 ÉVOLUTIONS RÉCENTES

23.7 THÉRAPIE BLUESTONE

23.7.1 PRÉSENTATION DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PRÉSENCE GÉOGRAPHIQUE

23.7.4 PORTEFEUILLE DE PRODUITS

23.7.5 ÉVOLUTIONS RÉCENTES

23.8 SERVICES D'ERGOTHÉRAPIE INNOVANTS

23.8.1 PRÉSENTATION DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PRÉSENCE GÉOGRAPHIQUE

23.8.4 PORTEFEUILLE DE PRODUITS

23.8.5 ÉVOLUTIONS RÉCENTES

23.9 SERVICES DE THÉRAPIE PROFESSIONNELLE

23.9.1 PRÉSENTATION DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PRÉSENCE GÉOGRAPHIQUE

23.9.4 PORTEFEUILLE DE PRODUITS

23.9.5 DÉVELOPPEMENTS RÉCENTS

SERVICES DE THÉRAPIE D'EAGLE CREEK

23.9.6 PRÉSENTATION DE L'ENTREPRISE

23.9.7 ANALYSE DES REVENUS

23.9.8 PRÉSENCE GÉOGRAPHIQUE

23.9.9 PORTEFEUILLE DE PRODUITS

23.9.10 DÉVELOPPEMENTS RÉCENTS

23.1 ENCOMPASS SANTÉ

23.10.1 PRÉSENTATION DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PRÉSENCE GÉOGRAPHIQUE

23.10.4 PORTEFEUILLE DE PRODUITS

23.10.5 DÉVELOPPEMENTS RÉCENTS

23.11 SERVICES DE THÉRAPIE EN CALIFORNIE

23.11.1 PRÉSENTATION DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PRÉSENCE GÉOGRAPHIQUE

23.11.4 PORTEFEUILLE DE PRODUITS

23.11.5 DÉVELOPPEMENTS RÉCENTS

23.12 OPTIMA HEALTH CARE, INC

23.12.1 PRÉSENTATION DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PRÉSENCE GÉOGRAPHIQUE

23.12.4 PORTEFEUILLE DE PRODUITS

23.12.5 DÉVELOPPEMENTS RÉCENTS

23.13 CLINICSOURCE

23.13.1 PRÉSENTATION DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PRÉSENCE GÉOGRAPHIQUE

23.13.4 PORTEFEUILLE DE PRODUITS

23.13.5 DÉVELOPPEMENTS RÉCENTS

23.14 BIO-MED INTERNATIONAL PVT LTD.

23.14.1 PRÉSENTATION DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PRÉSENCE GÉOGRAPHIQUE

23.14.4 PORTEFEUILLE DE PRODUITS

23.14.5 DÉVELOPPEMENTS RÉCENTS

23.15 ÉQUIPEMENTS DE PHYSIOTHÉRAPIE DIVINE

23.15.1 PRÉSENTATION DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PRÉSENCE GÉOGRAPHIQUE

23.15.4 PORTEFEUILLE DE PRODUITS

23.15.5 DÉVELOPPEMENTS RÉCENTS

23.16 RÉADAPTATION POWERBACK

23.16.1 PRÉSENTATION DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PRÉSENCE GÉOGRAPHIQUE

23.16.4 PORTEFEUILLE DE PRODUITS

23.16.5 DÉVELOPPEMENTS RÉCENTS

23.17 AEGIS THERAPEUTICS

23.17.1 PRÉSENTATION DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PRÉSENCE GÉOGRAPHIQUE

23.17.4 PORTEFEUILLE DE PRODUITS

23.17.5 DÉVELOPPEMENTS RÉCENTS

23.18 SERVICES DE THÉRAPIE SAGE CARE

23.18.1 PRÉSENTATION DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PRÉSENCE GÉOGRAPHIQUE

23.18.4 PORTEFEUILLE DE PRODUITS

23.18.5 DÉVELOPPEMENTS RÉCENTS

23.19 FELICITY INC

23.19.1 PRÉSENTATION DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PRÉSENCE GÉOGRAPHIQUE

23.19.4 PORTEFEUILLE DE PRODUITS

23.19.5 DÉVELOPPEMENTS RÉCENTS

23.2 Services d'ergothérapie RKS

23.20.1 PRÉSENTATION DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PRÉSENCE GÉOGRAPHIQUE

23.20.4 PORTEFEUILLE DE PRODUITS

23.20.5 DÉVELOPPEMENTS RÉCENTS

23.21 SERVICES DE THÉRAPIE ALLCARE

23.21.1 PRÉSENTATION DE L'ENTREPRISE

23.21.2 ANALYSE DES REVENUS

23.21.3 PRÉSENCE GÉOGRAPHIQUE

23.21.4 PORTEFEUILLE DE PRODUITS

23.21.5 DÉVELOPPEMENTS RÉCENTS

23.22 THÉRAPIE DYNAMIQUE POUR ENFANTS

23.22.1 PRÉSENTATION DE L'ENTREPRISE

23.22.2 ANALYSE DES REVENUS

23.22.3 PRÉSENCE GÉOGRAPHIQUE

23.22.4 PORTEFEUILLE DE PRODUITS

23.22.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande. Voir les rapports associés.

24 CONCLUSION

QUESTIONNAIRE 25

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.