Global Ocular Pain Intracameral Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

22.33 Million

USD

36.15 Million

2024

2032

USD

22.33 Million

USD

36.15 Million

2024

2032

| 2025 –2032 | |

| USD 22.33 Million | |

| USD 36.15 Million | |

| % | |

|

Global Ocular Pain Intracameral Treatment Market Segmentation, Par classe de médicaments (AINS, corticostéroïdes, anesthésiques locaux, antibiotiques, combinaisons analgésiques et implants à libération prolongée), Indications cliniques (douleur oculaire postopératoire, condition inflammatoire, abrasion cornéenne, douleur infectieuse et douleur oculaire neuropathique), Livraison (Flacons à usage unique, seringues préremplies, implants/dépots biodégradables et nanoformulations), Utilisateur final (Hôpitals, centres de chirurgie ambulatoire, cliniques spécialisées dans les yeux et chirurgiens ophtalmiques de bureau) Canal de distribution (achats hospitaliers, pharmacies de détail, ventes directes aux établissements et en ligne) - Tendances et prévisions de l'industrie jusqu'en 2032

Douleur oculaire Traitement intracaméral Taille du marché

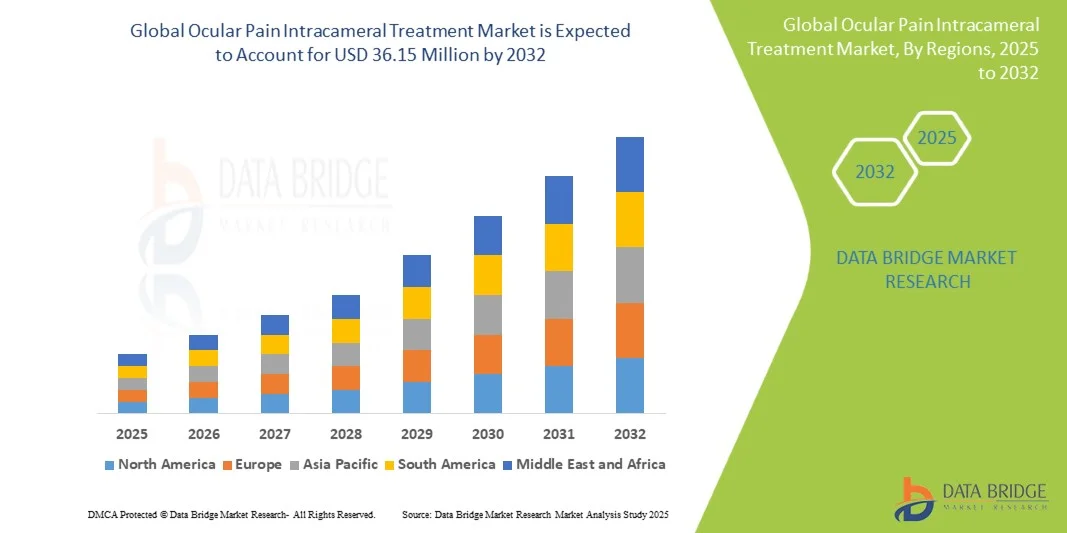

- La taille du marché mondial du traitement intracaméral de la douleur oculaire a été évaluée à22,33 millions de dollars en 2024et devrait atteindre36,15 millions de dollars en 2032, à unTCAC de 6,21 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par le volume croissant de chirurgies ophtalmiques, en particulier les procédures de cataracte, ainsi que par l'adoption croissante de formulations intracamérales offrant un soulagement ciblé et soutenu de la douleur avec moins d'effets secondaires systémiques.

- De plus, la demande croissante de solutions plus sûres, plus efficaces et conformes aux besoins des patients place les thérapies intracamérales comme un choix privilégié dans la gestion de la douleur oculaire postopératoire. Ces facteurs accélèrent l'adoption d'un traitement oculaire avancé, ce qui stimule considérablement l'expansion du marché.

Douleur oculaire Traitement intracaméral Analyse du marché

- Les traitements intracaméraux, qui fournissent des médicaments directement dans la chambre antérieure de l'œil, prennent de plus en plus d'importance dans la gestion de la douleur oculaire postopératoire en raison de leur efficacité ciblée, de la réduction des effets secondaires systémiques et de la capacité d'améliorer le confort du patient après des interventions ophtalmiques telles que la chirurgie de la cataracte.

- La demande croissante pour ces thérapies est principalement due à l'augmentation mondiale des volumes chirurgicaux, à la préférence croissante pour des solutions de gestion de la douleur minimalement invasives, et aux progrès dans les formulations à libération prolongée conçues pour un effet thérapeutique plus long et moins d'interventions de suivi.

- L'Amérique du Nord a dominé le marché du traitement intracaméral de la douleur oculaire avec la plus grande part de revenus de 40,3% en 2024, soutenue par des taux élevés de chirurgie de la cataracte, des structures de remboursement favorables et la présence de grandes sociétés pharmaceutiques et d'appareils ophtalmiques, les États-Unis montrant une forte adoption de formulations intracamérales approuvées par la FDA

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché du traitement intracaméral de la douleur oculaire au cours de la période de prévision, alimentée par l'expansion de l'infrastructure de soins de santé, le vieillissement rapide de la population et l'accessibilité accrue des soins ophtalmiques avancés dans des pays comme la Chine et l'Inde.

- Le segment des corticostéroïdes a dominé le marché avec une part de 42 % en 2024, en raison de leur efficacité anti-inflammatoire et analgésique prouvée dans les milieux postopératoires, ainsi que la préférence croissante du chirurgien pour une administration contrôlée à dose unique pendant la chirurgie oculaire

Portée du rapport et douleur oculaire Traitement intracaméral Segmentation du marché

| Attributs | Douleur oculaire Traitement intracaméral Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Douleur oculaire Traitement intracaméral Tendances du marché

Progrès dans la prestation de médicaments à libération prolongée et ciblée

- Une tendance significative et accélérée sur le marché mondial du traitement intracaméral de la douleur oculaire est la mise au point de systèmes de distribution intracamérale à libération prolongée et de prochaine génération, conçus pour améliorer la conformité des patients, l'efficacité chirurgicale et les résultats thérapeutiques à long terme.

- Par exemple, DEXTENZA (Ocular Therapeutix) fournit un insert intracanaliculaire biorésorbable fournissant la dexaméthasone pendant 30 jours, éliminant ainsi le besoin de gouttes oculaires postopératoires fréquentes. De même, de nouvelles formulations intracamérales à base de nanoparticules et de liposome sont mises au point pour améliorer la pénétration et la durabilité des médicaments.

- Ces systèmes d'administration innovants non seulement améliorent l'efficacité, mais réduisent également les risques d'erreurs de dosage et réduisent la dépendance des patients à l'égard des schémas de chute topiques, ce qui a longtemps été un défi dans la prise en charge de la douleur oculaire post-chirurgicale

- Les technologies à libération prolongée permettent également de combiner des thérapies, telles que les mélanges corticoïdes-antibiotiques, qui simplifient les protocoles de traitement et réduisent le risque d'infection ou d'inflammation à la suite d'opérations de cataracte et de réfraction

- Cette tendance vers des solutions intracamérales plus contrôlées, à action prolongée et adaptées aux patients remodele les attentes en matière de soins postopératoires en ophtalmologie. Par conséquent, les principaux intervenants investissent dans les implants biodégradables, les injections de dépôts et la recherche sur la formulation assistée par l'IA pour améliorer la prise de décisions cliniques et les stratégies de traitement personnalisées

- La demande de traitements intracaméraux avancés qui réduisent les soins de suivi et fournissent des résultats supérieurs aux patients augmente rapidement dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées, ce qui stimule l'innovation et l'adoption sur le marché.

Douleur oculaire Traitement intracaméral Dynamique du marché

Chauffeur

L'augmentation des volumes ophtalmiques chirurgicaux et le déplacement vers les soins post-opératoires à dose unique

- La prévalence croissante de la cataracte et d'autres troubles oculaires liés à l'âge, conjuguée à l'augmentation du nombre d'interventions chirurgicales dans le monde, est l'un des principaux facteurs qui alimentent la demande de traitements intracaméraux de la douleur.

- Par exemple, on prévoit que les chirurgies de cataracte dépasseront 30 millions d'ici 2030, ce qui créera d'importantes possibilités de solutions intracamérales à dose unique offrant des analgésies contrôlées et des avantages anti-inflammatoires

- Les thérapies intracamérales s'alignent sur la préférence clinique croissante pour la réduction de la dépendance aux gouttes topiques postopératoires, offrant aux chirurgiens une option fiable et efficace dans le temps qui assure une prestation uniforme des médicaments au point de soins

- En outre, des voies réglementaires favorables, associées à un remboursement favorable sur des marchés développés comme les États-Unis et l'Europe, renforcent l'adoption et encouragent les investissements dans de nouvelles formulations.

- La commodité d'une administration unique pendant la chirurgie, l'amélioration de l'adhésion des patients et l'amélioration des résultats cliniques sont des facteurs clés propulsant l'adoption de thérapies intracamérales en ophtalmologie dans le monde entier

Restriction/Défi

Coûts de développement élevés et approbation réglementaire stricte

- Un défi important pour le marché du traitement intracaméral de la douleur oculaire réside dans le coût élevé de la recherche, des essais cliniques et le respect de normes réglementaires strictes régissant les thérapies intraoculaires.

- Par exemple, l'obtention de l'approbation de la FDA ou de l'EMA pour la livraison de médicaments intracaméraux nécessite des données exhaustives sur l'innocuité et l'efficacité en raison de l'administration directe dans les yeux, ce qui soulève les obstacles à l'entrée pour les petites entreprises.

- En outre, le prix élevé des implants à libération prolongée avancés et des nouveaux produits intracaméraux par rapport aux baisses topiques traditionnelles peut limiter l'absorption, en particulier dans les régions sensibles aux prix où les budgets des soins de santé sont limités.

- L'adoption est en outre contestée par les exigences de formation des chirurgiens et les préoccupations éventuelles concernant les complications intraoculaires si les produits ne sont pas administrés correctement

- Surmonter ces obstacles grâce à des innovations rentables, à une formation plus large des professionnels de l'ophtalmie et à des économies de coûts à long terme grâce à une réduction des soins de suivi et à une meilleure adhésion des patients seront essentiels pour une croissance soutenue du marché.

Douleur oculaire Traitement intracaméral Portée du marché

Le marché est segmenté en fonction de la classe de médicaments, de l'indication clinique, de la livraison, de l'utilisateur final et du canal de distribution.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché est segmenté en AINS, corticostéroïdes, anesthésiques locaux, antibiotiques, combinaisons analgésiques et implants à libération prolongée. Les corticostéroïdes ont dominé le marché en 2024 avec la plus grande part de revenus de 42 %, mue par leurs puissantes propriétés anti-inflammatoires et analgésiques qui les rendent très efficaces dans la gestion de la douleur oculaire postopératoire. Leur capacité à réduire l'enflure, la rougeur et l'inconfort après la cataracte et d'autres chirurgies oculaires en a fait une option de traitement intracaméral préférée dans le monde entier. De plus en plus d'approbations de nouvelles formulations de corticoïdes, y compris des formats de livraison sans conservateur et préremplis, appuient leur adoption. Les hôpitaux et les centres de chirurgie ambulatoire comptent beaucoup sur les corticostéroïdes comme norme de soins en raison de leur efficacité prévisible et des résultats cliniques favorables. De plus, leur grande disponibilité et leur inclusion dans les protocoles chirurgicaux ophtalmiques renforcent leur leadership dans ce segment.

On s'attend à ce que les implants à libération prolongée soient témoins du TCAC le plus rapide au cours de la période de prévision, alimentés par la demande croissante de solutions antidouleur à action prolongée et peu invasives. Ces implants réduisent le besoin d'administrations répétées, améliorant ainsi la conformité des patients et les résultats du traitement. Leurs mécanismes innovateurs de distribution de médicaments sont appuyés par des investissements accrus en R-D, ce qui les rend attrayants pour les signes de douleur chronique comme la guérison post-chirurgicale et la douleur oculaire neuropathique. Le potentiel de profils de libération sur mesure donne également à ce segment une forte trajectoire de croissance.

- Par indication clinique

Sur la base d'indications cliniques, le marché est segmenté en douleur oculaire postopératoire, état inflammatoire, abrasion cornéenne, douleur infectieuse et douleur oculaire neuropathique. La douleur oculaire postopératoire représentait la plus grande part du marché en 2024, car la cataracte et les chirurgies réfractaires demeurent les procédures ophtalmiques les plus courantes dans le monde. L'augmentation des volumes chirurgicaux à l'échelle mondiale, en particulier parmi la population vieillissante, stimule directement la demande de solutions efficaces de soulagement de la douleur intracamérale. Les traitements intracaméraux sont préférés pour fournir un soulagement localisé et ciblé, réduisant ainsi les effets secondaires systémiques. L'adoption croissante dans les centres chirurgicaux ambulatoires soutient davantage cette domination segmentaire.

On prévoit que la douleur oculaire neuropathique augmentera au rythme le plus rapide au cours de la période de prévision, en raison de la reconnaissance et du diagnostic croissants de syndromes de douleur oculaire complexes. Les thérapies topiques traditionnelles ne tiennent souvent pas compte des origines neuropathiques, ce qui crée une forte demande d'approches intracamérales ciblées. L'émergence de formulations de médicaments de pointe, combinée à des essais cliniques en cours qui évaluent les nouvelles thérapies, élargit les possibilités dans ce domaine. La sensibilisation accrue des ophtalmologistes aux maladies neuropathiques chroniques renforce cette croissance.

- Par livraison

Sur la base de la livraison, le marché est segmenté en flacons à usage unique, seringues préremplies, implants/dépots biodégradables et nanoformulations. Les seringues préremplies ont dominé la part de marché en 2024 en raison de leur commodité, de leur risque réduit de contamination et des avantages précis de la posologie. Les ophtalmologistes les préfèrent de plus en plus pour les interventions chirurgicales, car ils économisent du temps dans la salle d'opération et améliorent la sécurité des patients. L'adoption généralisée dans les hôpitaux et les centres d'oeil spécialisés, ainsi que la compatibilité avec les AINS et les corticoïdes, renforcent leur position dominante sur le marché. De plus, les approbations réglementaires pour plusieurs préparations préremplies ont accru leur disponibilité clinique.

On s'attend à ce que les nanoformulations soient la méthode d'exécution qui connaît la plus forte croissance au cours de la période de prévision, appuyée par les progrès réalisés dans lananotechnologieset la biodisponibilité des médicaments. Les nanoporteurs permettent une pénétration accrue des médicaments dans les tissus oculaires, assurant ainsi une libération soutenue et de meilleurs résultats thérapeutiques. Leur potentiel à réduire la fréquence des doses et à minimiser les effets secondaires les rend très attrayants pour la gestion à long terme de la douleur oculaire. Les partenariats de R-D croissants entre les entreprises pharmaceutiques et les startups nanotech accélèrent la commercialisation dans ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques oculaires spécialisées et chirurgiens ophtalmiques de bureau. Les hôpitaux détiennent la plus grande part de marché en 2024, étant donné leur rôle de centres primaires pour les opérations ophtalmiques telles que les opérations de cataracte et de glaucome. La disponibilité d'infrastructures avancées, de chirurgiens ophtalmiques qualifiés et de capacités d'approvisionnement en vrac est à l'origine de la domination du segment. Les hôpitaux servent également de centres clés pour les essais cliniques, ce qui favorise l'accès à des traitements intracaméraux innovants. Leurs cadres de remboursement établis contribuent grandement à l'adoption des patients et à la demande globale.

Les centres de chirurgie ambulatoire (ASC) devraient enregistrer le TCAC le plus rapide au cours de la période de prévision, en raison du changement global vers les soins chirurgicaux ambulatoires. Les ASC offrent des interventions chirurgicales rentables et de haute qualité et sont de plus en plus équipées d'outils chirurgicaux oculaires avancés. Leur préférence croissante parmi les patients pour une récupération rapide et des coûts plus faibles en font un moteur de croissance solide. L'élargissement des volumes des procédures ophtalmiques dans les CAA, en particulier en Amérique du Nord et en Asie-Pacifique, renforce encore leur potentiel futur.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en achats hospitaliers, pharmacie de détail, ventes directes aux institutions et en ligne. Les achats hospitaliers ont dominé le marché en 2024, entraîné par l'achat en gros de traitements intracaméraux à usage chirurgical. Les hôpitaux préfèrent l'approvisionnement centralisé afin d'assurer un approvisionnement uniforme pour les interventions à volume élevé comme les chirurgies de cataracte. De solides partenariats entre le fournisseur et l'hôpital et des accords de prix favorables soutiennent également cette position de leader du segment. En outre, les hôpitaux jouent le rôle de gardiens pour l'introduction de nouvelles formulations de médicaments, assurant l'adoption rapide de traitements innovants.

La distribution en ligne devrait augmenter au rythme le plus rapide au cours de la période de prévision, stimulée par la numérisation de l'approvisionnement en soins de santé et l'augmentation du confort avec les plateformes de cyberpharmacie. Les canaux en ligne offrent l'accessibilité, la transparence des prix et la prestation efficace des formulations spécialisées. Cette tendance est particulièrement évidente dans les économies émergentes où les fournisseurs de soins de santé et les cliniques comptent sur les plateformes numériques pour obtenir des traitements ophtalmiques avancés. Des cadres réglementaires favorables à la vente de médicaments en ligne accélèrent encore cette croissance.

Douleur oculaire Traitement intracaméral Marché Analyse régionale

- L'Amérique du Nord a dominé le marché du traitement intracaméral de la douleur oculaire avec la plus grande part de revenus de 40,3% en 2024, soutenue par des taux élevés de chirurgie de la cataracte, des structures de remboursement favorables et la présence de grandes sociétés pharmaceutiques et d'appareils ophtalmiques, les États-Unis montrant une forte adoption de formulations intracamérales approuvées par la FDA

- Les patients et les fournisseurs de soins de santé de la région apprécient l'efficacité, la précision et la sécurité des corticostéroïdes intracaméraux et des AINS, qui offrent une gestion postopératoire supérieure de la douleur et de l'inflammation par rapport aux gouttes topiques conventionnelles

- Cette adoption s'appuie en outre sur la présence de grands innovateurs pharmaceutiques, des réseaux de chirurgie ophtalmique établis et une demande croissante de formulations à usage unique, sans conservateur et à libération prolongée

É.-U. Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché américain du traitement intracaméral de la douleur oculaire a enregistré la plus grande part des revenus de 79 % en 2024 en Amérique du Nord, alimentée par le grand nombre de chirurgies de cataracte effectuées chaque année et le passage croissant vers les corticostéroïdes intracaméraux et les AINS pour le soulagement de la douleur postopératoire. Les chirurgiens et les patients privilégient de plus en plus les solutions à dose unique sans conservateur qui réduisent la dépendance à de multiples gouttes topiques, améliorant ainsi la conformité et les résultats. Des approbations robustes de la FDA et de solides pipelines de R-D de sociétés ophtalmiques clés renforcent encore la position américaine. En outre, l'augmentation de la population âgée, associée à des cadres de remboursement établis, continue de favoriser la croissance du marché.

Europe Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché européen du traitement intracaméral de la douleur oculaire devrait s'étendre à un TCAC important au cours de la période de prévision, principalement en raison de normes rigoureuses en matière de soins de santé, de solides infrastructures chirurgicales et de la demande croissante de soins postopératoires efficaces. Les patients et les médecins européens sont de plus en plus attirés par les thérapies à libération prolongée et les thérapies combinées qui fournissent un soulagement durable de la douleur oculaire et de l'inflammation. Les procédures de cataracte étant entièrement couvertes par de nombreux systèmes de santé publique, l'adoption de traitements intracaméraux ne cesse d'augmenter. En outre, les essais cliniques en cours et l'harmonisation réglementaire dans l'ensemble de l'UE favorisent l'innovation et l'adoption.

Royaume-Uni Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché du traitement intracaméral de la douleur oculaire au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, sous l'impulsion du National Health Service (NHS) se concentrant sur l'optimisation de l'efficacité chirurgicale et la réduction des complications postopératoires. Les préoccupations croissantes au sujet de l'adhésion aux médicaments ont encouragé les chirurgiens à passer à des thérapies intracamérales à dose unique qui simplifient le rétablissement postchirurgical. En outre, l'accent mis par le pays sur l'innovation en ophtalmologie, parallèlement à la demande de patients pour une récupération plus rapide et une réduction du fardeau des chutes, soutient l'expansion continue de ce segment.

Allemagne Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché allemand du traitement intracaméral de la douleur oculaire devrait se développer à un TCAC considérable pendant la période de prévision, alimenté par une forte sensibilisation à la santé oculaire, une infrastructure chirurgicale avancée et une forte adoption de traitements ophtalmiques de pointe. Les hôpitaux allemands et les cliniques ophtalmiques spécialisées acceptent de plus en plus les corticostéroïdes intracaméraux et les dépôts à libération prolongée pour leur efficacité avérée dans la gestion de la douleur postcataractique. Le pays a un solide écosystème de recherche pharmaceutique et l'accent mis sur les normes de qualité encourage également l'intégration de solutions innovantes et respectueuses de l'environnement qui correspondent aux attentes des patients en matière de sécurité et de durabilité.

Asie-Pacifique Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché du traitement intracaméral de la douleur oculaire en Asie-Pacifique est sur le point de croître au rythme le plus rapide de 23,5 % au cours de la période de prévision de 2025 à 2032, sous l'effet de la poussée de la cataracte et des opérations réfractaires en Chine, en Inde et au Japon. L'augmentation des dépenses de soins de santé, les initiatives gouvernementales visant à améliorer l'accès aux soins oculaires et la sensibilisation aux thérapies antidouleurs oculaires modernes favorisent l'adoption. En outre, la région devient une plaque tournante pour les essais cliniques et la fabrication rentable de formulations intracamérales, ce qui augmente l'accessibilité et l'accessibilité pour une base de patients plus large. La combinaison de la croissance démographique et de la demande chirurgicale fait de l'APAC une frontière de croissance critique.

Japon Douleur oculaire Traitement intracaméral Aperçu du marché

Le marché japonais du traitement intracaméral de la douleur oculaire prend de l'ampleur en raison du vieillissement rapide de la population et de l'écosystème des technologies médicales de pointe. Les chirurgiens japonais adoptent tôt les implants corticoïdes à libération prolongée et les nanoformulations, ce qui améliore l'adhésion des patients et réduit les complications. L'importance culturelle accordée à la médecine de précision et à l'intégration de nouvelles thérapies dans les processus chirurgicaux existants favorise une forte adoption. De plus, la demande de soulagement de la douleur oculaire minimalement invasive et très efficace s'harmonise avec la poussée japonaise vers des solutions ophtalmiques innovantes.

Inde Douleur oculaire Traitement intracaméral Aperçu du marché

En 2024, le marché indien du traitement intracaméral de la douleur oculaire représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable au poids des cataractes dans le pays, à l'accroissement de la population de la classe moyenne et à l'accès croissant à des soins oculaires abordables. L'Inde assiste à une augmentation significative des volumes de chirurgie de la cataracte grâce à des campagnes de santé publique et à des chaînes ophtalmiques privées, ce qui entraîne l'adoption de solutions de gestion de la douleur intracamérale. La disponibilité de formulations rentables, de capacités de fabrication nationales et d'initiatives gouvernementales de soins de la vision accélère la croissance. En outre, la sensibilisation accrue des chirurgiens et des patients aux avantages des options à usage unique et à libération prolongée favorise la pénétration du marché.

Douleur oculaire Traitement intracaméral Part du marché

L'industrie du traitement intracaméral de la douleur oculaire est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Alcon Inc. (Suisse)

- Bausch & Lomb (Canada)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Thérapeutix oculaire, Inc. (États-Unis)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- Aerie Pharmaceuticals, Inc. (États-Unis)

- Clearside Biomedical (États-Unis)

- Nicox (France)

- Harrow, Inc. (États-Unis)

- Laboratoires Théa (France)

- Kowa Company, Ltd. (Japon)

- Mitotech S.A. (Luxembourg)

- Graybug Vision, Inc. (États-Unis)

- Kala Pharmaceuticals, Inc. (États-Unis)

- Formosa Pharmaceuticals, Inc. (Taiwan)

- IVERIC bio, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché du traitement intracaméral de la douleur oculaire?

- En avril 2025, la FDA a élargi l'approbation de Dextenza (encart ophtalmique de dexaméthasone) pour inclure les patients pédiatriques pour le traitement de la douleur oculaire et de l'inflammation après la chirurgie ophtalmique. Ceci marque la première fois que l'insert a été approuvé pour les enfants, offrant une option de corticostéroïde à libération prolongée qui réduit la dépendance aux gouttes oculaires topiques

- En janvier 2025, Glaukos Corporation a annoncé le lancement commercial de l'iDose® TR, son implant intracaméral de longue durée qui fournit du travoprost pour une thérapie continue. L'implant, conçu pour une libération prolongée, représente une innovation clé dans l'administration de médicaments oculaires pour des conditions nécessitant un traitement à long terme, y compris le chevauchement de la prise en charge postopératoire de la douleur dans certains cas.

- En septembre 2024, CRSAujourd'hui a mis en lumière l'adoption croissante d'antibiotiques intracaméraux dans des milieux de chirurgie de la cataracte à volume élevé afin de réduire les risques d'infection postopératoire. Le rapport met l'accent sur l'efficacité opérationnelle et le consensus clinique croissant à l'appui de la prestation de médicaments intracaméraux pour des résultats chirurgicaux plus sûrs, avec des répercussions sur les stratégies de gestion de la douleur oculaire

- En décembre 2023, EuroTimes a fait état d'une nouvelle ère de l'administration de médicaments ophtalmiques, avec des innovations telles que les AINS intracaméraux, les corticostéroïdes et les implants à libération prolongée transformant la douleur chirurgicale de la cataracte et la gestion de l'inflammation. L'article fait état d'une adoption clinique croissante de thérapies intracamérales pour remplacer plusieurs gouttes topiques postopératoires, améliorant la conformité et les résultats des patients

- En octobre 2021, la FDA a approuvé une indication supplémentaire pour Dextenza pour traiter les démangeaisons oculaires associées à la conjonctivite allergique, élargissant son utilisation au-delà de la douleur et de l'inflammation post-chirurgicales. Cette approbation a renforcé le rôle des inserts de corticostéroïdes intracaméraux à libération prolongée comme outils polyvalents dans la gestion de la douleur oculaire et des allergies

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.