Global Offshore Wind To Oil And Gas Integration Market

Taille du marché en milliards USD

TCAC :

%

USD

3.00 Billion

USD

9.76 Billion

2025

2033

USD

3.00 Billion

USD

9.76 Billion

2025

2033

| 2026 –2033 | |

| USD 3.00 Billion | |

| USD 9.76 Billion | |

| % | |

|

Global Offshore Wind-to-Oil & Gas Integration Market, By Application (Exploration, Production, Déclassement, Opérations sous-marines et Intégration Renouvelable), Type (Plate-formes fixes, Systèmes flottants, Systèmes sous-marins et Plateformes extracôtières hybrides), Service (Drilling, Achèvement, Production, Maintenance et Inspection, et Installation de pipelines), Utilisation finale (extraction d'huile, Extraction de gaz naturel et Systèmes énergétiques hybrides) - Tendances et prévisions de l'industrie jusqu'en 2033

Intégration du vent et du gaz en merAperçu du marché

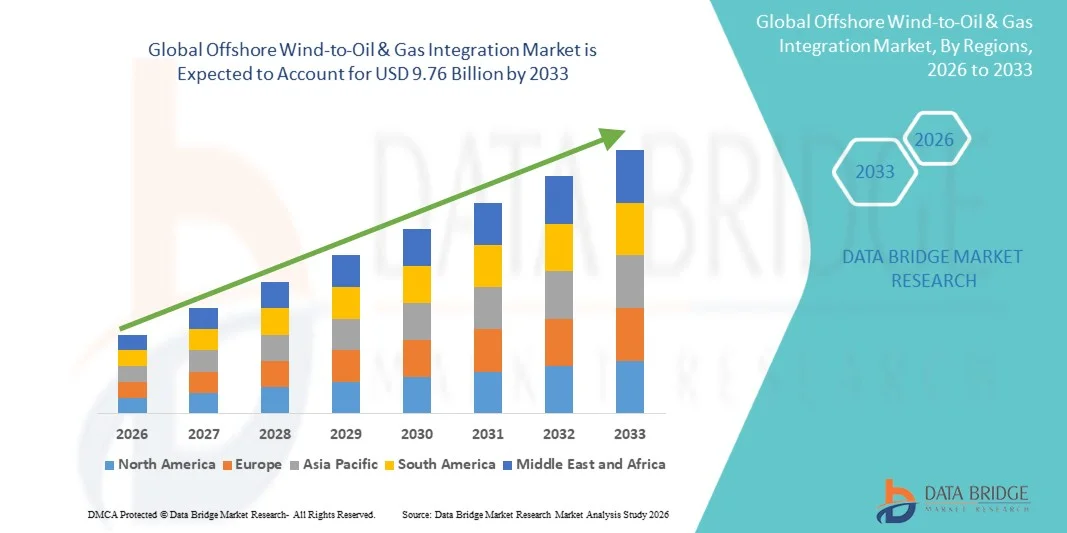

Le marché mondial de l'intégration du pétrole et du gaz en mer a été évalué à3,0 milliards de dollars en 2025et devrait atteindre9,76 milliards de dollars avant 2033, croissance à unTCAC de 15,90 % de 2026 à 2033.- Le marché connaît une croissance constante en raison de l'augmentation des initiatives d'électrification en mer, de l'augmentation des investissements dans l'infrastructure éolienne en mer et de l'importance croissante accordée à la réduction des émissions de carbone provenant des activités pétrolières et gazières en mer. L'expansion du déploiement de systèmes hybrides d'énergie extracôtière et les progrès réalisés dans les technologies d'intégration éolienne et sous-marine flottantes appuient davantage l'expansion du marché dans les grandes régions extracôtières.

L'accent de plus en plus mis au niveau mondial sur la décarbonisation et la production durable d'énergie en mer, conjugué à des réglementations environnementales rigoureuses, oblige les exploitants de pétrole et de gaz à intégrer les systèmes d'énergie renouvelable dans les infrastructures offshore. Les solutions d'électrification éolienne extracôtières remplacent de plus en plus la production d'électricité par turbine à gaz classique dans les installations de production extracôtières, ce qui aide les entreprises à réduire leurs coûts d'exploitation et leurs émissions.

Principales tendances et perspectives du marché

- L'Europe a dominé le marché mondial de l'intégration du pétrole et du gaz en mer, avec la plus grande part des revenus de 48,21 % en 2025, soutenue par un déploiement éolien en mer à grande échelle, des infrastructures pétrolières et gazières en mer matures et une forte concentration des pouvoirs publics sur la décarbonisation des opérations énergétiques en mer

- Le segment des plates-formes fixes a dominé le marché avec une part de 45,5% en 2025, entraînée par leur grande base installée dans des bassins pétroliers et gaziers offshore matures et adapté à la modernisation des systèmes d'énergie éolienne

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 9,6 %, de 2026 à 2033, alimenté par l'expansion des activités d'exploration en mer, l'augmentation des investissements éoliens en mer et l'augmentation de la demande énergétique dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Les systèmes flottants sont le type qui connaît la croissance la plus rapide, et devraient enregistrer un TCAC de 15 % entre 2026 et 2033, appuyé par l'expansion du vent en mer dans des environnements en eau profonde où les structures fixes ne sont pas réalisables.

- Le segment de production a dominé la catégorie d'application avec une part des revenus de 42,5 % en 2025, sous l'impulsion du déploiement massif d'infrastructures offshore intégrées qui permettent l'extraction simultanée des hydrocarbures et l'utilisation de l'énergie éolienne en mer

- Le secteur des forages a représenté 36 % du marché en 2025, en raison de l'augmentation des activités d'exploration et de développement en mer dans les réserves d'eaux profondes et d'eaux ultra profondes.

- Le segment de l'intégration des énergies renouvelables est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de % entre 2026 et 2033, entraîné par l'accélération des initiatives d'électrification et de décarbonisation en mer parmi les opérateurs pétroliers et gaziers mondiaux

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,0 milliards de dollars

- Valeur marchande prévue (2033) : 9,76 milliards de dollars

- Prévisions CAGR (2026-2033): 15,90%

- Région phare en 2025: Europe

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et portée mondialeSegmentation du marché de l'intégration du pétrole et du gaz en mer

|

Attributs |

Clé d'intégration du vent et du gaz en merPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Équinor ASA(Norvège) ·BP plc(Royaume-Uni) ·Shell plc(Royaume-Uni) ·TotalEnergies(France) · Ørstated A/S (Danemark) · SLB (États-Unis) · TechnipFMC plc (Royaume-Uni) · Subsea7 S.A. (Luxembourg) · Saipem S.p.A. (Italie) · Baker Hughes Company (États-Unis) ·Aker Solutions ASA(Norvège) · Technip Energies N.V. (France) · Oceaneering International, Inc. (États-Unis) · Plumes de bois (Royaume-Uni) · Siemens Gamesa Énergie renouvelable (Espagne) |

|

Possibilités de marché |

· Extension de l'intégration du vent flottant · Investissements croissants dans les hubs offshore hybrides · Promotion des systèmes d'alimentation sous-marins |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché mondial de l'intégration de l'énergie éolienne et gazière en mer

Tendance: Développement de l'électrification offshore et des plateformes hybrides

Les entreprises d'énergie offshore intègrent de plus en plus l'énergie éolienne offshore avec l'infrastructure pétrolière et gazière pour réduire les émissions de carbone, améliorer l'efficacité opérationnelle et soutenir les objectifs de décarbonisation à long terme. Les plates-formes hybrides offshore sont de plus en plus largement adoptées dans les bassins côtiers matures, en particulier en mer du Nord, où les exploitants remplacent les systèmes à turbine à gaz par des solutions d'électrification à propulsion renouvelable. Les technologies éoliennes flottantes, les systèmes de transport d'énergie sous-marin et les pôles énergétiques offshore accélèrent encore l'intégration dans les projets en haute mer.

Des entreprises telles qu'Equinor font activement progresser les initiatives d'électrification en mer, y compris l'électrification du centre de gaz naturel en mer de Sleipner en Norvège, qui réduit les émissions en mer tout en renforçant l'intégration des énergies renouvelables dans les opérations de production en mer.

Dynamique du marché mondial de l'intégration éolienne et gazière en mer

Principal moteur du marché : besoin croissant de réduire les émissions en mer

L'accent de plus en plus mis au niveau mondial sur la réduction des émissions de gaz à effet de serre provenant des opérations pétrolières et gazières en mer est à l'origine de la demande de technologies d'intégration éolienne en mer. Les installations de production offshore adoptent de plus en plus des systèmes d'électrification à propulsion renouvelable pour réduire la dépendance à l'égard des turbines à gaz classiques et de la production d'électricité en mer à base de diesel. Les gouvernements de toute l'Europe et de l'Amérique du Nord appliquent des règlements environnementaux plus stricts et des objectifs nets nuls, obligeant les exploitants extracôtiers à investir dans des infrastructures offshore à faible intensité de carbone.

De grandes entreprises comme BP, Shell et TotalEnergies accroissent leurs investissements dans les systèmes d'énergie éolienne offshore et les projets hybrides offshore pour réduire les émissions opérationnelles et améliorer la durabilité des actifs de production offshore.

Principales contraintes et défis : coût élevé de l'intégration des infrastructures extracôtières

Un défi majeur sur le marché de l'intégration du pétrole et du gaz en mer est l'investissement important nécessaire pour intégrer les systèmes d'énergie renouvelable à l'infrastructure pétrolière et gazière en mer. Les projets d'intégration éolienne offshore nécessitent des dépenses importantes pour les câbles sous-marins, les plates-formes flottantes, les sous-stations offshore, les systèmes de transmission d'électricité et les technologies d'électrification avancées. Les exigences complexes en matière de génie extracôtier, les environnements maritimes difficiles et les coûts d'entretien élevés augmentent encore les dépenses globales de projet et les délais de mise en oeuvre.

La création d'une coentreprise en décembre 2024 par Shell et Equinor pour l'intégration des opérations énergétiques offshore en mer du Nord met en lumière les investissements à grande échelle dans l'infrastructure et la complexité opérationnelle associés au déploiement de systèmes énergétiques hybrides offshore sur des actifs offshore matures.

Opportunité de marché clé : expansion de l'intégration du vent flottant

L'expansion rapide de la technologie éolienne flottante en mer crée d'importantes possibilités de croissance pour le marché de l'intégration du vent à l'huile et au gaz en mer. Les systèmes éoliens flottants permettent le déploiement d'énergies renouvelables dans les régions en haute mer où l'infrastructure à base fixe n'est pas techniquement réalisable, soutenant l'intégration avec les installations de production de pétrole et de gaz en haute mer situées loin de la côte. Les progrès réalisés dans l'ingénierie des plates-formes flottantes, les systèmes de transport sous-marin et les technologies de gestion de l'énergie offshore améliorent la viabilité commerciale et l'évolutivité opérationnelle.

Des entreprises telles qu'Equinor, BP et Ørsted investissent activement dans des projets éoliens flottants offshore et des pôles énergétiques hybrides offshore, accélérant le déploiement de systèmes intégrés de production offshore d'énergies renouvelables et d'hydrocarbures sur les marchés offshore mondiaux.

Portée du marché mondial de l'intégration de l'énergie éolienne et gazière en mer

Le marché de l'intégration du pétrole et du gaz en mer est segmenté en fonction de l'application, du type, du service et de l'utilisation finale.

- Par demande

Sur la base de l'application, le marché mondial de l'intégration du vent à l'huile et du gaz en mer est segmenté en exploration, production, déclassement, opérations sous-marines et intégration des énergies renouvelables. Le segment Production a dominé le marché avec la plus grande part de 42,5 % en 2025, grâce au déploiement étendu d'infrastructures offshore intégrées permettant l'extraction simultanée d'hydrocarbures et l'utilisation de l'énergie éolienne en mer. Les opérateurs se concentrent de plus en plus sur l'optimisation de l'efficacité de la production et la réduction des émissions, ce qui renforce l'adoption de plates-formes hybrides offshore dans les zones de production actives. Le segment bénéficie d'une forte activité de modernisation dans les zones côtières matures où les actifs existants sont améliorés pour l'intégration énergétique. La demande continue pour une production offshore stable renforce encore sa position de leader.

Le segment de l'intégration des énergies renouvelables devrait enregistrer la croissance la plus rapide à un TCAC de 13 % entre 2026 et 2033, grâce à l'accélération des initiatives d'électrification et de décarbonisation en mer par les exploitants mondiaux de pétrole et de gaz. Le déploiement croissant de parcs éoliens offshore reliés directement aux plates-formes de production permet de réduire la dépendance à l'égard des turbines à gaz et des générateurs diesel. Les progrès réalisés dans la connectivité au réseau offshore et les systèmes de stockage de l'énergie améliorent encore l'évolutivité des opérations intégrées. L'augmentation de la pression réglementaire pour réduire les émissions de la portée 1 et de la portée 2 accélère considérablement l'adoption dans les régions de la mer du Nord, de l'Asie-Pacifique et du Golfe.

- Par type

Sur la base du type, le marché mondial de l'intégration du vent à l'huile et du gaz en mer est segmenté en plates-formes fixes, systèmes flottants, systèmes sous-marins et plates-formes hybrides offshore. Le segment des plates-formes fixes a dominé le marché avec une part de 45 % en 2025, soutenue par leur grande base installée dans les bassins pétroliers et gaziers offshore matures et l'aptitude à la modernisation des systèmes d'énergie éolienne. Ces plates-formes offrent une infrastructure structurelle stable, ce qui les rend idéales pour l'intégration des systèmes auxiliaires d'énergie renouvelable. Leur présence généralisée dans des régions comme la mer du Nord et le golfe du Mexique renforce l'évolutivité du déploiement. La modification rentable des actifs existants renforce encore la domination.

On prévoit que le segment des systèmes flottants enregistrera la croissance la plus rapide à un TCAC de 15 % entre 2026 et 2033, en raison de l'expansion de l'éolien en mer dans des milieux d'eau profonde où les structures fixes ne sont pas réalisables. Les systèmes flottants permettent l'intégration de modèles hybrides vent-huile dans des zones offshore auparavant inaccessibles. Les progrès rapides dans la technologie des turbines flottantes, les systèmes dynamiques d'amarrage et la transmission d'électricité en mer appuient l'adoption. Les investissements croissants des grandes entreprises énergétiques dans les projets en mer hybrides en eau profonde accélèrent l'expansion du segment.

- Par service

Sur la base du service, le marché mondial de l'intégration du vent à l'huile et du gaz en mer est segmenté en forage, achèvement, maintenance et inspection, et installation de pipelines. Le secteur des forages a dominé le marché avec une part de 36 % en 2025, en raison de l'augmentation des activités d'exploration et de développement en mer dans les réserves d'eaux profondes et d'eaux ultra profondes. L'intégration accrue des systèmes d'énergie éolienne en mer dans les opérations de forage aide les exploitants à réduire la consommation de carburant, à réduire les émissions et à améliorer l'efficacité opérationnelle. Les entreprises du secteur de l'énergie investissent de plus en plus dans des infrastructures de forage de pointe appuyées par des plates-formes hybrides offshore afin d'accroître la productivité dans des sites éloignés offshore.

Le segment Maintenance & Inspection devrait enregistrer la croissance la plus rapide à un TCAC de 11 % de 2026 à 2033, en raison de la complexité croissante des systèmes hybrides offshore combinant l'éolien et l'infrastructure pétrolière. Le recours accru aux systèmes de maintenance prédictive, de surveillance par l'IA et d'inspection robotique améliore la fiabilité opérationnelle. L'intégration éolienne en mer nécessite une surveillance continue des systèmes d'énergie et d'hydrocarbures, ce qui accroît la demande de services. L'accent croissant mis sur la réduction des temps d'arrêt et l'amélioration de la durée de vie des actifs accélère encore l'adoption.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial de l'intégration du vent à l'huile et du gaz en mer est segmenté en systèmes d'extraction de pétrole, d'extraction de gaz naturel et d'énergie hybride. Le segment de l'extraction du pétrole a dominé le marché avec une part de 39 % en 2025, sous l'impulsion de vastes activités de production pétrolière en mer et de la nécessité de réduire l'intensité du carbone dans les opérations en amont. L'intégration de l'énergie éolienne en mer dans les plates-formes d'extraction du pétrole contribue à réduire l'utilisation des combustibles et les émissions de fonctionnement. Une infrastructure offshore solide et bien installée offre des possibilités de modernisation hybride à grande échelle. La demande mondiale continue de pétrole brut soutient le leadership du segment.

Le segment des systèmes d'énergie hybrides devrait enregistrer la croissance la plus rapide à un TCAC de 14 % de 2026 à 2033, sous l'impulsion de la transition mondiale vers des centrales énergétiques offshore intégrées combinant les systèmes pétroliers, gaziers et renouvelables. Les entreprises du secteur de l'énergie investissent de plus en plus dans des modèles hybrides pour optimiser l'efficacité énergétique en mer et respecter les engagements nets de zéro. Les progrès technologiques dans la gestion du réseau offshore et les systèmes d'équilibrage électrique permettent une intégration sans faille. L'expansion de la capacité éolienne en mer dans les régions en eau profonde renforce encore la dynamique de croissance.

Global Offshore Wind-to-Oil & Gas Integration Market Analyse régionale

L'Europe a dominé le marché offshore de l'intégration du pétrole et du gaz et a représenté la plus grande part des revenus de 48,21 % en 2025, soutenue par le déploiement d'énergies éoliennes hauturières à grande échelle, des infrastructures pétrolières et gazières hauturières matures et une forte concentration du gouvernement sur la décarbonisation des opérations énergétiques offshore. La région bénéficie de vastes projets d'intégration dans toute la mer du Nord, où les parcs éoliens offshore sont de plus en plus reliés aux plates-formes pétrolières et gazières pour réduire les émissions et améliorer l'efficacité opérationnelle. L'augmentation des investissements dans les systèmes hybrides d'énergie offshore, les technologies sous-marines avancées et les initiatives d'électrification offshore continuent de renforcer la position de leader de l'Europe sur le marché mondial.

U.K. Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché de l'intégration du pétrole et du gaz en mer du Royaume-Uni connaît une croissance régulière, soutenue par une expansion rapide de l'éolien en mer et des efforts accrus pour décarboniser les activités pétrolières et gazières de la mer du Nord. Les entreprises du secteur de l'énergie intègrent de plus en plus l'énergie éolienne en mer dans les installations de production pour améliorer la viabilité opérationnelle et réduire la dépendance au carburant. La forte expertise en ingénierie offshore et les initiatives gouvernementales favorables qui soutiennent les projets d'électrification offshore contribuent à la croissance du marché. De plus, l'augmentation des investissements dans les parcs éoliens flottants et les hubs hybrides d'énergie offshore place le Royaume-Uni comme un centre d'innovation clé dans l'industrie énergétique offshore intégrée.

Allemagne Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché allemand de l'intégration éolienne à l'huile et au gaz au large des côtes connaît une croissance constante en raison de l'augmentation des investissements dans l'infrastructure renouvelable au large des côtes et de la concentration croissante sur la décarbonisation industrielle. Les entreprises allemandes de l'énergie soutiennent activement des projets d'intégration éolienne offshore qui améliorent l'efficacité énergétique et la durabilité des opérations offshore. Les progrès réalisés dans les systèmes de réseau offshore, les technologies de gestion de l'énergie et l'infrastructure électrique sous-marine sont à l'origine du développement du marché partout au pays. Un soutien gouvernemental fort à la transition vers une énergie propre et une collaboration croissante entre les fournisseurs de technologies et les opérateurs offshore accélèrent encore la croissance du marché en Allemagne.

Amérique du Nord Perspectives du marché de l'intégration du vent à l'huile et du gaz

Le marché nord-américain de l'intégration de l'énergie éolienne à l'énergie éolienne et gazière se développe régulièrement, en raison de l'augmentation des initiatives de diversification de l'énergie extracôtière et de l'augmentation des investissements dans les infrastructures extracôtières renouvelables. Les exploitants extracôtiers de toute la région intègrent de plus en plus les systèmes d'énergie éolienne aux actifs pétroliers et gaziers pour améliorer l'efficacité opérationnelle et réduire les émissions de carbone. La croissance des activités d'exploration en mer, combinée aux progrès technologiques dans les systèmes éoliens flottants et les réseaux sous-marins, favorise la croissance du marché régional. De plus, des politiques gouvernementales favorables et une collaboration accrue entre les promoteurs d'énergies renouvelables et les compagnies pétrolières extracôtières accélèrent l'adoption de systèmes énergétiques offshore intégrés en Amérique du Nord.

U.S. Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché américain de l'intégration du pétrole et du gaz en mer connaît une forte croissance en raison de l'augmentation des investissements dans le développement éolien en mer et de l'expansion de la modernisation de l'infrastructure pétrolière et gazière en mer. Le pays met de plus en plus l'accent sur la réduction des émissions opérationnelles en mer et l'amélioration de l'efficacité énergétique est à l'origine de l'adoption de plates-formes hybrides offshore et de systèmes de production renouvelables. L'augmentation de l'activité en mer dans le golfe du Mexique, conjuguée à l'augmentation des progrès technologiques dans les systèmes flottants d'intégration éolienne et sous-marine, favorise l'expansion du marché. En outre, les investissements importants des grandes entreprises énergétiques dans des projets d'électrification offshore accélèrent l'intégration de l'énergie éolienne dans les opérations pétrolières et gazières en amont.

Asia-Pacific Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché de l'intégration de l'éolien et du gaz extracôtier en Asie-Pacifique devrait connaître un taux de croissance de 9,6 % au cours de la période de prévision 2026-2033, en raison de l'expansion des activités d'exploration extracôtière, de l'augmentation des investissements dans l'éolien extracôtier et de l'augmentation de la demande d'énergie dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les gouvernements et les entreprises énergétiques de la région se concentrent de plus en plus sur les systèmes énergétiques hybrides offshore pour améliorer l'efficacité opérationnelle et réduire les émissions de carbone. Le développement rapide de projets de pétrole et de gaz en eau profonde, combiné à l'adoption croissante de technologies éoliennes flottantes en mer, appuie l'expansion du marché régional. L'augmentation des investissements dans les projets de modernisation des infrastructures offshore et d'intégration des énergies renouvelables accélère encore la croissance dans toute l'Asie-Pacifique.

Japan Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché japonais de l'intégration du vent à l'huile et du gaz en mer connaît une croissance constante en raison de l'augmentation des investissements dans des projets éoliens en mer flottants et de la concentration croissante sur la diversification énergétique en mer. Les entreprises du secteur de l'énergie étudient de plus en plus l'intégration de systèmes d'énergie renouvelable avec des infrastructures offshore pour améliorer la sécurité énergétique et réduire l'impact environnemental. Les progrès technologiques dans les systèmes de plates-formes flottantes, les réseaux de transport sous-marins et les solutions de gestion de l'énergie offshore soutiennent l'expansion du marché. En outre, l'accent mis par le pays sur la transition vers l'énergie propre et l'innovation en mer contribue davantage à la croissance des systèmes énergétiques offshore intégrés au Japon.

China Offshore Wind-to-Oil & Gas Integration Market Insight

Le marché chinois de l'intégration de l'énergie éolienne à l'huile et au gaz au large des côtes connaît une croissance rapide, sous l'effet du déploiement à grande échelle de l'énergie éolienne au large des côtes, de l'augmentation des activités de production de pétrole et de gaz au large des côtes et de l'appui vigoureux du gouvernement à l'intégration des énergies renouvelables. Les entreprises énergétiques chinoises investissent massivement dans des infrastructures hybrides offshore qui combinent l'énergie éolienne offshore et les opérations pétrolières et gazières pour améliorer l'efficacité et réduire les émissions. Les progrès rapides dans les technologies éoliennes flottantes, la connectivité au réseau offshore et les solutions d'ingénierie sous-marine stimulent considérablement la demande du marché. En outre, l'augmentation des investissements dans la modernisation énergétique en mer et l'expansion des projets d'exploration en eau profonde placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché mondial de l'intégration du vent à l'huile et du gaz en mer

L'industrie de l'intégration du pétrole et du gaz en mer est principalement dirigée par des entreprises bien établies, notamment :

- Équinor ASA (Norvège)

- BP plc (Royaume-Uni)

- Shell plc (Royaume-Uni)

- TotalEnergies SE (France)

- A/S (Danemark)

- SLB (États-Unis)

- TechnipFMC plc (Royaume-Uni)

- Subsea7 S.A. (Luxembourg)

- Saipem S.p.A. (Italie)

- Société Baker Hughes (États-Unis)

- Aker Solutions ASA (Norvège)

- Technip Energies N.V. (France)

- Oceaneering International, Inc. (États-Unis)

- Plafond de bois (Royaume-Uni)

- Siemens Gamesa Énergie renouvelable (Espagne)

Les derniers développements du marché mondial de l'intégration du vent à l'huile et du gaz en mer

- En décembre 2024, BP plc et JERA ont annoncé la création de l'entreprise commune JERA Nex bp en mer afin de combiner leurs portefeuilles de développement éolien offshore et de renforcer les capacités de déploiement des énergies renouvelables à grande échelle sur les marchés mondiaux offshore. Le partenariat devrait accélérer le développement de systèmes énergétiques offshore intégrés en améliorant la connectivité éolienne en mer avec l'infrastructure pétrolière et gazière existante et en améliorant l'efficacité opérationnelle dans les environnements offshore. La collaboration soutient également l'expansion de solutions d'énergie offshore à faible intensité de carbone, augmentant les investissements dans les plates-formes hybrides offshore et les technologies d'électrification offshore. Cette évolution renforce la croissance du marché en encourageant l'intégration à grande échelle des énergies renouvelables en mer dans les opérations pétrolières et gazières traditionnelles.

- En décembre 2024, Shell plc et Equinor ont annoncé leur intention de fusionner leurs actifs pétroliers et gaziers en mer du Royaume-Uni en une nouvelle coentreprise axée sur les opérations en mer du Nord et l'optimisation à long terme de l'infrastructure en mer. Le développement devrait améliorer l'efficacité opérationnelle et créer de meilleures possibilités d'intégration des systèmes d'énergie éolienne offshore avec des plates-formes pétrolières et gazières offshore matures. L'entreprise commune soutient également l'adoption de technologies d'électrification offshore et de solutions énergétiques à faible intensité de carbone sur les actifs offshore existants. Cette collaboration stratégique accélère l'expansion du marché en augmentant les investissements dans les systèmes énergétiques hybrides offshore et les infrastructures de production offshore intégrées

- En juin 2024, SLB, via OneSubsea, a obtenu un contrat de la part d'Equinor pour le développement d'un système de production sous-marine entièrement électrique au large de la Norvège. Le projet vise à réduire les émissions opérationnelles en mer et à améliorer l'efficacité énergétique grâce à des technologies sous-marines électrifiées de pointe intégrées aux systèmes d'énergie renouvelable en mer. Le déploiement d'une infrastructure sous-marine entièrement électrique favorise la transition de l'industrie vers des activités de production en mer à faible intensité de carbone tout en améliorant la fiabilité opérationnelle à long terme. Cette évolution contribue de manière significative à la croissance du marché en favorisant l'adoption de technologies avancées d'électrification sous-marine et d'intégration énergétique en mer

- En avril 2024, Equinor a annoncé l'électrification du hub de gaz naturel offshore de Sleipner en Norvège en utilisant l'infrastructure électrique terrestre pour réduire les émissions de carbone en mer et améliorer la durabilité des opérations de production offshore. Le projet représente une avancée majeure dans les initiatives de transition énergétique en mer en réduisant la dépendance à l'égard des turbines à gaz en mer et en soutenant des systèmes d'approvisionnement énergétique en mer plus propres. Le développement encourage également l'adoption plus large de solutions d'électrification extracôtières renouvelables sur les ressources pétrolières et gazières offshore matures. Cette initiative renforce le marché de l'intégration de l'énergie éolienne et gazière en mer en accélérant les investissements dans des infrastructures intégrées à faible émission de carbone en mer

- En janvier 2024, BP plc et Equinor ont conclu une transaction stratégique d'échange d'actifs éoliens offshore aux États-Unis, permettant aux deux entreprises d'optimiser leurs portefeuilles d'énergies renouvelables offshore et de renforcer leurs capacités de développement de projets offshore. La transaction a renforcé l'orientation opérationnelle des deux entreprises tout en soutenant l'expansion de l'intégration éolienne en mer avec l'infrastructure pétrolière et gazière en amont. Le développement augmente les investissements de l'industrie dans des projets hybrides d'énergie extracôtière qui combinent la production d'énergie renouvelable et les opérations offshore conventionnelles. Cette évolution stratégique contribue à la croissance du marché en accélérant la commercialisation et le déploiement de systèmes intégrés d'énergie éolienne et gazière en mer

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.