Global Oled Deposition Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

Global OLED Depositment Equipment Market Segmentation, par type d'équipement (Évaporation thermique de vapeur (EVT), Dépôt en phase vapeur organique (OVPD), Matériel d'impression jet d'encre, Dépôt en couche atomique (ADL), etc.), Application (Smartphones, téléviseurs, appareils d'usure, affichages automobiles, écrans informatiques, etc.), Type de substrat (lass, plastique flexible, métal, etc.), Utilisateur final (électronique de consommation, automobile, santé, industrie, etc.) – Aperçu de l'industrie et prévisions jusqu'en 2033

Matériel de dépôt OLED Taille du marché

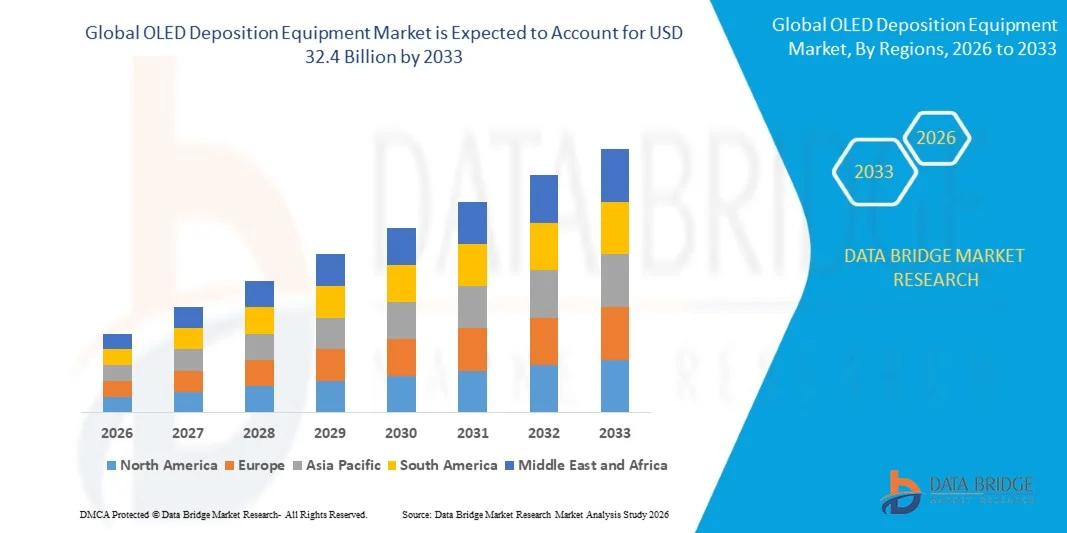

- La taille du marché mondial des équipements de dépôt OLED a été évaluée à11,8 milliards de dollarsen 2025 et devrait atteindre32,4 milliards de dollarsd'ici à 2033, à un TCAC de13.4%pendant la période de prévision.

- La croissance du marché est principalement due à l'expansion rapide de l'industrie mondiale de l'affichage OLED, à l'accélération de l'adoption d'écrans pour smartphones pliables et flexibles, à la hausse de la demande de panneaux OLED à haute résolution dans les téléviseurs et les applications automobiles, et à l'investissement continu en capital par les principaux fabricants de panneaux dans l'infrastructure de dépôt de la prochaine génération.

- En outre, les progrès technologiques en cours dans l'impression à jet d'encre et les techniques de dépôt basées sur la DLA, le passage à une plus grande Gen 8+ Les lignes de fabrication OLED, l'expansion dynamique de la capacité des panneaux OLED en Chine et la préférence croissante des consommateurs pour des expériences d'affichage haut de gamme dans plusieurs catégories d'appareils soutiennent davantage l'expansion robuste du marché mondial.

Analyse du marché des équipements de dépôt OLED

- L'équipement de dépôt OLED comprend les systèmes de fabrication essentiels utilisés pour déposer des couches organiques et inorganiques ultraminces sur des substrats pendant la fabrication de l'affichage et de l'éclairage OLED, y compris les chambres d'évaporation thermique sous vide, les plates-formes d'impression à jet d'encre, les réacteurs de dépôt en phase de vapeur organique et les outils de dépôt en couche atomique qui déterminent collectivement le rendement, la qualité et l'économie de production des panneaux.

- La demande croissante d'équipement de dépôt OLED est alimentée par l'accélération de la pénétration des écrans OLED dans les smartphones haut de gamme, l'expansion de la production de télévision OLED à grande surface, la croissance rapide des écrans OLED automobiles pour les cockpits et l'éclairage intérieur, et l'émergence de facteurs de forme d'affichage pliables et roulants nécessitant des capacités avancées de dépôt flexible sur substrat.

- L'Asie-Pacifique a dominé le marché des équipements de dépôt OLED avec une part d'environ 68,2% en 2025, sous l'impulsion de la présence concentrée des principaux fabricants mondiaux de panneaux OLED en Corée du Sud, en Chine et au Japon, y compris Samsung Display, LG Display, BOE Technology, CSOT et Japan Display, qui ancrent collectivement le plus grand écosystème de fabrication OLED au monde.

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide, avec un TCAC de 15,1 %, en raison de l'augmentation des investissements dans la R-D de pointe en matière d'affichage, de l'adoption rapide de la technologie OLED dans les programmes des fabricants d'automobiles, de l'augmentation de la demande des fabricants d'AR/VR et d'appareils portables et de l'expansion des capacités de fabrication d'équipement semi-conducteur dans toute la région.

- Le segment de l'évaporation thermique sous vide (ETV) a dominé le marché avec une part d'environ 52,6 % en 2025, en raison de son statut de technique de dépôt standard pour l'industrie de la production RGB OLED, de sa fiabilité démontrée dans la fabrication en grand volume, et d'un fort soutien de la position quasi dominante de Canon Tokki dans la fourniture de systèmes avancés d'évaporation de masques métalliques fins (FMM) aux principaux producteurs mondiaux de panneaux.

Portée du rapport et segmentation du marché du matériel de dépôt OLED

|

Attributs |

Équipement de dépôt OLED Principales perspectives du marché |

|

Segments couverts |

Par type d'équipement: Évaporation thermique sous vide (EVT), Dépôt en phase vapeur organique (OVPD), Équipement d'impression jet d'encre, Dépôt en couche atomique (ALD), Autres Par demande: Smartphones, Télévisions, Wearables, Automotive Displays, IT Displays, Autres Par type de substrat: Verre, Plastique flexible, Métal, Autres Par Utilisateur final :Électronique de consommation, Automobile, Santé, Industriel, Autres |

|

Pays couverts |

Amérique du Nord: • États-Unis • Canada • Mexique Europe: • Allemagne • France • Royaume-Uni • Pays-Bas • Suisse • Belgique • Russie • Italie • Espagne • Turquie • Reste de l'Europe Asie-Pacifique: • Chine • Japon • Inde • Corée du Sud • Singapour • Malaisie • Australie • Thaïlande • Indonésie • Philippines • Reste de l'Asie-Pacifique Moyen-Orient et Afrique: • Arabie saoudite • U.A.E. • Afrique du Sud • Égypte • Israël • Reste du Moyen-Orient et de l'Afrique Amérique du Sud: • Brésil • Argentine • Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Canon Tokki Corporation (Japon), • Matériaux appliqués, Inc. (États-Unis), • ULVAC, Inc. (Japon), • Tokyo Electron Limited (Japon), • SFA Engineering Corporation (Corée du Sud), • Sunic System Ltd. (Corée du Sud), • Veeco Instruments Inc. (États-Unis), • AIXTRON SE (Allemagne), • Kurt J. Lesker Company (États-Unis), • Wonik IPS Co., Ltd. (Corée du Sud), • Korea Vacuum Tech Co., Ltd. (Corée du Sud), • SNU Precision Co., Ltd. (Corée du Sud) |

|

Possibilités de marché |

• L'expansion rapide des lignes de fabrication de téléviseurs OLED à grande surface de Gen 8+ par les fabricants chinois de panneaux crée une demande importante d'équipements avancés de dépôt de grands substrats. • L'augmentation de la commercialisation de la technologie OLED imprimée à jet d'encre offre aux fournisseurs d'équipements la possibilité d'introduire des plates-formes de dépôt économiques et sans masque. • La croissance des programmes d'affichage OLED automobile dans les OEM mondiaux stimule la demande de matériel de dépôt à haute fiabilité certifié pour les environnements de production de qualité automobile. |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements de dépôt OLED

"Progrès dans les technologies de dépôt à jet d'encre imprimées OLED et de prochaine génération créant des possibilités de croissance"

- Le passage progressif de l'évaporation thermique sous vide au dépôt OLED imprimé par jet d'encre apparaît comme la tendance structurelle la plus transformatrice du marché de l'équipement, offrant la possibilité d'éliminer les masques métalliques fins coûteux, de réduire considérablement les déchets de matières organiques, de permettre un traitement plus important des substrats et de réduire considérablement les coûts de fabrication des panneaux, en particulier pour les applications de télévision à grande surface et d'OLED informatique.

- Les principaux fabricants de panneaux, dont Samsung Display, LG Display et BOE Technology, accélèrent les investissements pilotes dans les équipements d'impression jet d'encre, avec une production OLED imprimée à l'échelle commerciale de plus en plus visible sur la feuille de route de l'industrie, créant un pipeline d'équipement en croissance pour les fournisseurs spécialisés de systèmes de dépôt de jet d'encre.

- La position quasi dominante de Canon Tokki dans les systèmes d'évaporation thermique sous vide, qui fournirait de l'équipement utilisé dans environ 90 % des lignes de production RGB OLED à l'échelle mondiale, est une dynamique compétitive qui façonne à la fois les prix des équipements, les délais d'approvisionnement et le calcul stratégique des fabricants de panneaux à la recherche de diversification de la chaîne d'approvisionnement.

- La mise à niveau rapide des lignes de fabrication de générateurs 8.5 et 8.7 OLED en Chine, entraînée par la technologie BOE, la CSOT, Tianna et Visionox qui investissent de façon agressive dans le cadre de programmes gouvernementaux de soutien à l'affichage des semi-conducteurs, crée une demande soutenue d'équipement de dépôt à grande surface dans plusieurs catégories d'équipement.

- L'intégration de capteurs de surveillance de l'épaisseur en temps réel, d'algorithmes d'optimisation des processus axés sur l'intelligence artificielle et d'une métrologie in situ avancée à l'intérieur de l'équipement de dépôt est de plus en plus courante, ce qui permet d'améliorer les rendements, de réduire les taux de défauts et de réduire le coût de production des panneaux pour les applications grand format et petit format.

- La demande croissante d'affichages OLED souples et pliables nécessitant un dépôt de substrat polyimide stimule l'innovation de l'équipement vers des processus de dépôt à basse température et des systèmes avancés de manipulation du Web capables de maintenir l'uniformité des films au nanomètre pendant la production continue de panneaux flexibles en rouleau ou en substrat par substrat.

- L'expansion des programmes d'affichage OLED automobile dans les constructeurs automobiles haut de gamme incite les fabricants d'équipement de dépôt à mettre au point des systèmes certifiés à haute fiabilité avec une meilleure documentation de cohérence des processus requise pour la qualification de qualité automobile et les normes de sécurité fonctionnelles.

- Dans l'ensemble, le marché des équipements de dépôt OLED passe d'un paradigme technologique dominant à un paysage multi-technologies, l'impression à jet d'encre, l'OVPD et l'ALD gagnant du terrain aux côtés des plateformes VTE établies à mesure que l'industrie OLED arrive à maturité sur divers segments d'application.

Dynamique du marché des équipements de dépôt OLED

Chauffeur

"L'adoption de l'affichage OLED augmente la demande de matériel de dépôt avancé"

- Le déplacement mondial irréversible des smartphones premium et mi-rang vers les écrans OLED, accéléré par la transition complète de l'iPhone OLED d'Apple et l'adoption large des panneaux AMOLED par les OEM Android, crée le moteur de demande le plus substantiel et le plus soutenu pour les équipements de dépôt OLED au cours de la période de prévision.

- Les panneaux de télévision OLED de grande surface pénètrent dans une fourchette de prix de plus en plus large, avec LG Display et Samsung Display augmentant respectivement la capacité de production WOLED et QD-OLED, et les fabricants chinois de panneaux investissant dans des lignes Gen 8+ ciblant l'économie de la télévision OLED de masse qui nécessitent un investissement continu en équipement.

- La prolifération rapide des écrans OLED dans les cockpits automobiles, les consoles centrales, les groupes d'instruments et l'éclairage intérieur ambiant sur les plates-formes de véhicules mondiales crée un segment de demande à forte croissance et à haute fiabilité pour les équipements de dépôt OLED qui commande des prix élevés et des relations d'approvisionnement à long terme.

- Le marché des smartphones pliables, qui s'étend rapidement sur Samsung, Huawei, Motorola et les nouvelles marques chinoises OEM, nécessite une production de panneaux OLED flexible spécialisée avec des équipements de dépôt avancés capables d'obtenir une uniformité de film précise au nanomètre sur les substrats en verre polyimide et ultra-mince.

- La demande croissante de microdisplays OLED dans les casques de réalité augmentée, les systèmes de réalité virtuelle et les portables d'entreprise ouvre une occasion distincte d'équipement de dépôt avec des économies par unité et des barrières techniques élevées, favorisant les fabricants d'équipement de dépôt de précision établis.

- L'investissement en panneaux d'affichage OLED IT pour ordinateurs portables, moniteurs et tablettes, entraîné par les transitions MacBook Pro et iPad Pro OLED d'Apple et les introductions concurrentes de portables OEM OLED, génère une demande supplémentaire d'équipement de dépôt au-delà des applications traditionnelles smartphone et TV.

- Les programmes nationaux de soutien à l'industrie de l'affichage des semi-conducteurs de la Chine, y compris les subventions directes, le financement préférentiel et les mesures d'incitation à l'achat au pays pour les fabricants de panneaux, alimentent une vague accélérée de construction de fab OLED qui crée une demande d'achat d'équipement de plusieurs milliards de dollars dans toute la chaîne de valeur de l'équipement de dépôt.

Restriction / Défi

"Concentration de la chaîne d'approvisionnement et longs cycles de qualification limitant l'expansion du marché »

- Le contrôle quasi monopolistique de Canon Tokki sur les systèmes avancés d'évaporation thermique sous vide de masque métallique fin, fournissant environ 90 % des lignes de production OLED RGB dans le monde, crée de graves goulets d'étranglement d'approvisionnement car les fabricants de panneaux se disputent des allocations annuelles limitées d'équipement, ce qui limite le rythme auquel de nouvelles capacités de production OLED peuvent être mises en ligne.

- Le coût d'acquisition des systèmes perfectionnés de dépôt OLED varie de 5 millions à plus de 100 millions de dollars par unité pour les plates-formes à grande surface Gen 8+, avec une gamme complète de production OLED nécessitant des systèmes de dépôt multiples, créant d'énormes obstacles en matière de capital qui limitent les nouveaux fabricants de panneaux et concentrent la construction de fab parmi les titulaires bien capitalisés.

- De longs délais de qualification du matériel, allant souvent de 12 à 24 mois pour les nouveaux outils de dépôt afin d'obtenir l'acceptation du rendement de production chez les principaux fabricants de panneaux, entraînent des retards importants entre les commandes de matériel et la réalisation des recettes pour les fournisseurs de matériel et la disponibilité des capacités pour les fabricants de panneaux.

- La transition de l'évaporation thermique sous vide à l'OLED imprimé à jet d'encre est confrontée à des défis techniques non résolus, notamment la gestion des solvants dans des environnements ultra-propre, l'uniformité des pixels à l'échelle et la compatibilité des filtres de couleur, ce qui retarde la viabilité commerciale des dépôts d'OLED à jet d'encre et les possibilités de marché des équipements connexes.

- La concurrence intense de technologies d'affichage alternatives telles que mini-LED, microLED et QD-LCD dans les segments de marché sensibles aux prix crée une incertitude quant à la trajectoire à long terme de la demande de panneaux OLED, en particulier dans les applications de télévision à grande échelle où le désavantage de coût d'OLED demeure un défi commercial.

- Les tensions géopolitiques et les risques de contrôle des exportations de technologie, en particulier en ce qui concerne les restrictions imposées aux équipements semi-conducteurs aux États-Unis et à la Chine, créent des incertitudes pour les fournisseurs de matériel de dépôt au service des fabricants de panneaux chinois, peuvent perturber les chaînes d'approvisionnement en matériel établies et créer une complexité en matière de conformité.

- Ces facteurs combinés créent d'importants défis structurels en ce qui concerne la concentration de l'accès au matériel, l'intensité du capital, l'incertitude liée à la transition technologique et le risque géopolitique qui exigent une planification stratégique sophistiquée dans toute la chaîne de valeur du matériel de dépôt de l'OLED.

Étendue du marché des équipements de dépôt OLED

Le marché est segmenté en fonction du type d'équipement, de l'application, du type de substrat et de l'utilisateur final.

Par type d'équipement

Sur la base du type d'équipement, le marché mondial des équipements de dépôt OLED est segmenté en évaporation thermique sous vide (VTE), dépôt en phase vapeur organique (OVPD), équipement d'impression à jet d'encre, dépôt en couche atomique (ALD), et autres.

Le segment de l'évaporation thermique sous vide (ETV) a dominé le marché avec la plus grande part de revenus d'environ 52,6 % en 2025, en raison de sa position bien établie en tant que technique standard de l'industrie pour le dépôt de petites molécules RGB OLED à volume élevé. Les systèmes VTE, menés par les plateformes d'évaporation de précision de Canon Tokki, sont profondément intégrés dans les lignes de production OLED phares de Samsung Display et LG Display, et leur capacité à contrôler l'épaisseur de la couche de sous-nanomètre avec une répétabilité de processus élevée en fait le choix préféré pour la production de smartphones haut de gamme et de panneaux TV OLED malgré les coûts élevés d'utilisation du capital et des matériaux.

Le segment de l'équipement d'impression à jet d'encre devrait connaître la croissance la plus rapide d'environ 19,3 % au cours de la période de prévision, alimentée par l'effort stratégique de l'industrie pour surmonter le gaspillage de matières inhérentes à VTE (jusqu'à 95 % des matières organiques sont perdues lors du dépôt de VTE), éliminer les masques métalliques fins coûteux et débloquer les économies de production nécessaires à la fabrication de panneaux OLED TV et IT commercialement viables. L'augmentation des investissements en R-D des fabricants de panneaux et des entreprises d'équipement dans les systèmes OLED à jet d'encre de nouvelle génération, combinée à des améliorations significatives de l'efficacité de la gestion des solvants et de la précision du jet, fait progresser progressivement la technologie vers un déploiement à l'échelle commerciale.

Par demande

Sur la base de l'application, le marché mondial des équipements de dépôt OLED est segmenté en Smartphones, Télévisions, Wearables, Automotive Displays, IT Displays, etc.

Le segment des Smartphones a dominé le marché avec une part d'environ 48,3 % en 2025, sous l'impulsion de l'adoption quasi-complète par l'industrie mondiale des écrans OLED sur tous les segments de prix premium et en croissance rapide. Extension continue de la capacité de production des panneaux de smartphone OLED par Samsung Display, LG Display, BOE Technology et CSOT, combinée avec la transition complète de l'iPhone vers OLED et Android OEM's large adoption des panneaux AMOLED, maintient la position dominante du segment smartphone dans la conduite des volumes de demande d'équipement de dépôt.

Le segment de l'affichage automobile devrait connaître la croissance la plus rapide d'environ 18,7 % au cours de la période de prévision, alimentée par la prolifération rapide de la technologie d'affichage OLED dans les programmes de numérisation du poste de pilotage des véhicules, y compris les grappes d'instruments courbes, les écrans de console centrale grand format, les écrans de tableau de bord pilier à pilier et les systèmes d'éclairage OLED intérieur ambiant. Les constructeurs automobiles haut de gamme, dont Mercedes-Benz, BMW, Audi, et une large gamme d'OEM EV intègrent les écrans OLED comme caractéristique de la prochaine génération d'intérieurs de véhicules, entraînant des investissements soutenus dans les équipements de dépôt OLED de qualité automobile.

Par type de substrat

Sur la base du Substrat Type, le marché mondial des équipements de dépôt OLED est segmenté en verre, en plastique flexible, en métal et autres.

Le segment des substrats de verre domine le marché avec une part d'environ 54,1 % en 2025, en raison de l'utilisation généralisée de substrats de verre rigides dans les téléviseurs OLED, les smartphones conventionnels, les écrans informatiques et les applications industrielles où la rigidité structurelle, la stabilité dimensionnelle et la compatibilité de traitement établie font du verre le matériau de base préféré. La production d'OLED à base de verre bénéficie de décennies de savoir-faire de fabrication optimisé, de densités de défauts plus faibles et d'une hermétiqueité supérieure par rapport aux alternatives flexibles.

Le segment des substrats en plastique flexible devrait connaître la croissance la plus rapide d'environ 16,2% au cours de la période de prévision, alimentée par le marché des smartphones pliables en expansion rapide, la demande croissante d'écrans automobiles courbes et conformes et la prolifération d'appareils OLED souples et portables. Les substrats souples à base de polyimide nécessitent des processus de dépôt à basse température spécialisés et des systèmes précis d'encapsulation de films minces, ce qui crée des possibilités de demande d'équipement premium à mesure que le marché de l'affichage flexible passe de niche à volume de production courant.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des équipements de dépôt OLED est segmenté en électronique de consommation, automobile, santé, industriel, etc.

Le segment de Consumer Electronics a dominé le marché avec une part d'environ 62,4 % en 2025, grâce à l'adoption généralisée d'écrans OLED sur smartphones, tablettes, téléviseurs intelligents, ordinateurs portables, montres intelligentes et consoles de jeu, qui représentent collectivement la base d'applications la plus importante pour la production de panneaux OLED et par conséquent pour les investissements d'équipement de dépôt qui le permettent. La hausse de la demande d'affichages OLED dans plusieurs catégories d'appareils de consommation et la hausse continue de l'électronique de consommation à l'échelle mondiale maintiennent la position dominante du segment en matière de revenus.

Le segment de l'automobile devrait connaître la croissance la plus rapide d'environ 17,9 % au cours de la période de prévision, alimentée par l'accélération de la transition mondiale vers les véhicules électrifiés, où les affichages OLED apparaissent comme un élément de conception déterminant pour les intérieurs des véhicules de nouvelle génération, et l'expansion rapide des programmes de certification des affichages OLED automobiles dans les chaînes d'approvisionnement mondiales des OEM. Des exigences croissantes pour des panneaux OLED à haute luminosité et à grande plage de température avec documentation de fiabilité de qualité automobile conduisent à des investissements d'équipement dédiés dans les dépôts OLED pour les environnements de production automobile.

OLED Marché des équipements de dépôt Analyse régionale

- L'Asie-Pacifique a dominé le marché des équipements de dépôt OLED avec la plus grande part des revenus d'environ 68,2% en 2025, reflétant la concentration géographique écrasante de la fabrication mondiale de panneaux OLED en Corée du Sud, en Chine, au Japon et à Taïwan. La Corée du Sud, ancrée par Samsung Display et LG Display, représente l'écosystème manufacturier OLED le plus technologiquement avancé, qui abrite la plus forte concentration de Gen 8+ Lignes de fabrication OLED et la base la plus profonde installée d'équipements de dépôt VTE et ALD avancés. La Chine augmente rapidement son rôle en tant que deuxième grand hub manufacturier OLED, BOE Technology, CSOT, Tianna et Visionox investissant collectivement des dizaines de milliards de dollars dans de nouvelles capacités OLED soutenues par la politique industrielle de l'État.

- Les industries de toute la région bénéficient d'une intégration profonde de la chaîne d'approvisionnement entre les fabricants de panneaux, les fabricants d'équipement, les fournisseurs de matériaux et les fabricants d'appareils, créant ainsi un écosystème d'affichage OLED très efficace et rapide. La proximité des principaux fabricants de matériel de dépôt, dont Canon Tokki, ULVAC, SFA Engineering et Sunic System, avec leurs principaux clients en Corée du Sud et au Japon renforce encore la position dominante de l'Asie-Pacifique sur le marché des équipements de dépôt OLED.

- Ce leadership du marché est également soutenu par de généreuses subventions gouvernementales à l'affichage de semi-conducteurs en Chine et en Corée du Sud, de grands marchés électroniques de consommation intérieure qui stimulent la demande de panneaux, de solides écosystèmes de talents techniques et un savoir-faire de fabrication établi qui crée des avantages concurrentiels pour l'industrie OLED de l'Asie-Pacifique jusqu'en 2033.

Corée du Sud Silicon Wafer Aperçu du marché

La Corée du Sud occupe une position critique au niveau mondial sur le marché des équipements de dépôt OLED, où se trouvent Samsung Display et LG Display, les deux plus grands fabricants de panneaux OLED au monde, qui sont collectivement à l'origine de la plus grande demande d'équipements de dépôt VTE, ALD et encapsulation. L'industrie OLED de la Corée du Sud est à la pointe de la technologie mondiale en tandem piles OLED, panneaux QD-OLED, et l'innovation d'affichage flexible, nécessitant continuellement des améliorations de l'équipement de dépôt de prochaine génération. Un solide soutien gouvernemental grâce à l'initiative K-Display et aux programmes d'investissement annuels de plusieurs milliards de dollars de Samsung et de LG soutiennent le rôle dominant de la Corée du Sud dans la définition de la demande mondiale d'équipement de dépôt OLED.

Chine OLED Équipement de dépôt Aperçu du marché

Le marché chinois des équipements de dépôt OLED connaît la croissance absolue la plus rapide, grâce à des investissements massifs soutenus par l'État dans la fabrication de panneaux OLED nationaux dans le cadre du programme « Made in China 2025 » et des programmes d'affichage de semi-conducteurs ultérieurs. La technologie BOE, la CSOT, la Visionox et la Tianma sont des lignes de fabrication à échelle dynamique du Gén 6 et du Gén 8,5 OLED, créant ainsi une demande annuelle de plusieurs milliards de dollars pour le matériel de dépôt avancé. L'effort de la Chine pour l'autosuffisance des équipements domestiques alimente également les investissements des fabricants locaux d'équipements de dépôt OLED, notamment Hefei Laide et Beijing Sineva, qui cherchent à réduire leur dépendance à l'égard des fournisseurs japonais et coréens d'équipements.

Japon Équipement de dépôt OLED Aperçu du marché

Le Japon occupe une position unique dans le marché mondial de l'équipement de dépôt OLED, qui abrite Canon Tokki, dont les systèmes d'évaporation thermique sous vide sont utilisés dans environ 90 % des lignes de production RGB OLED dans le monde, faisant du Japon le pays fournisseur d'équipement le plus stratégiquement important dans toute la chaîne d'approvisionnement OLED. Le portefeuille d'équipements de dépôt complémentaires d'ULVAC, l'expertise technologique de Tokyo Electron et l'écosystème japonais de fabrication de matériaux et de précision de pointe renforcent le rôle critique et irremplaçable du pays. La reprise continue de Japan Display et la poursuite des programmes d'affichage OLED de Sony soutiennent la demande intérieure de panneaux ainsi que le leadership des exportations d'équipement.

É.-U. OLED Depositment Equipment Market Insight

Le marché américain de l'équipement de dépôt OLED connaît une croissance accélérée, en raison de l'augmentation des investissements dans la technologie d'affichage OLED pour la défense, l'aérospatiale, la médecine et les applications AR/VR, de l'expansion rapide des programmes OLED automobiles aux États-Unis et aux OEM internationaux, et de l'innovation continue de Matériaux appliqués et Veeco Instruments dans les plates-formes de dépôt avancées. L'intérêt croissant du gouvernement et du secteur privé des États-Unis pour la sécurisation des chaînes d'approvisionnement de la technologie d'affichage domestique, combiné à l'adoption croissante d'OLED dans les produits Apple et à l'augmentation des investissements en AR/VR de Meta, Microsoft et Apple, appuie l'investissement croissant en équipement dans toute la région.

Europe Aperçu du marché des équipements de dépôt OLED

Le marché européen des équipements de dépôt OLED connaît une croissance soutenue, sous l'impulsion d'une forte demande du secteur automobile de la part des constructeurs allemands haut de gamme, dont Mercedes-Benz, BMW et Audi, qui intègrent des présentoirs OLED sur de nouvelles plates-formes de véhicules, l'innovation européenne des équipements de dépôt d'AIXTRON SE et l'adoption croissante de l'éclairage OLED dans les applications architecturales et commerciales. L'accent stratégique de l'UE sur la sécurisation des chaînes d'approvisionnement de la technologie des semi-conducteurs et de l'affichage par le biais de la loi européenne sur les puces et des programmes d'investissement de l'industrie de l'affichage est en train d'accroître progressivement les capacités européennes de fabrication d'OLED et de créer une demande accrue d'équipement de dépôt.

Part du marché des équipements de dépôt OLED

L'industrie du matériel de dépôt OLED est principalement dirigée par des entreprises bien établies, notamment :

- Canon Tokki Corporation (Japon)

- Matériaux appliqués, Inc. (États-Unis)

- ULVAC, Inc. (Japon)

- Tokyo Electron Limited (Japon)

- SFA Engineering Corporation (Corée du Sud)

- Sunic System Ltd. (Corée du Sud)

- Veeco Instruments Inc. (États-Unis)

- AIXTRON SE (Allemagne)

- Kurt J. Lesker Company (États-Unis)

- Wonik IPS Co., Ltd. (Corée du Sud)

- Korea Vacuum Tech Co., Ltd. (Corée du Sud)

- SNU Precision Co., Ltd. (Corée du Sud)

Derniers développements sur le marché mondial des équipements de dépôt OLED

- Au début de 2026, Canon Tokki a annoncé l'expansion de sa capacité dans son usine de fabrication d'Utsunomiya pour faire face aux retards croissants de ses systèmes d'évaporation thermique sous vide Gen 8.7 commandés par Samsung Display et BOE Technology pour les lignes de production de TV OLED de nouvelle génération et de panneaux informatiques grand format.

- En 2025-2026, BOE Technology a avancé sa ligne pilote OLED imprimée à l'encre à Chengdu, en Chine, en réalisant des mesures améliorées d'uniformité des pixels qui représentent des progrès significatifs vers la production OLED à l'échelle commerciale, reflétant la maturité croissante de la Kateeva et d'autres plates-formes d'équipement de dépôt OLED à l'encre déployées dans la ligne.

- En 2025, Applied Materials a élargi son portefeuille d'équipements de dépôt OLED avec de nouveaux systèmes d'encapsulation de films minces basés sur l'ALD, qui ciblent la production flexible de panneaux OLED, répondant aux exigences critiques en matière de durée de vie et de performances des applications OLED pliables pour smartphone et automobile de nouvelle génération.

- À la fin de 2025, SFA Engineering a obtenu plusieurs nouveaux contrats d'équipement de dépôt OLED de fabricants chinois cherchant à diversifier leur base de fournisseurs d'équipement au-delà de Canon Tokki, reflétant la demande croissante de fournisseurs de systèmes VTE alternatifs dans l'écosystème de fabrication OLED en expansion rapide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.