Global Omega 3 Fatty Acids Market

Taille du marché en milliards USD

TCAC :

%

USD

1.99 Billion

USD

3.50 Billion

2024

2032

USD

1.99 Billion

USD

3.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 3.50 Billion | |

| % | |

|

Segmentation du marché mondial des acides gras oméga-3, par type ( acide docosahexaénoïque (DHA), acide eicosapentaénoïque (EPA) et acide alpha-linolénique (ALA)), source (marine et végétale), procédé de fabrication (concentration, transformation de l'huile de poisson, décontamination et autres), application ( compléments alimentaires , aliments et boissons fonctionnels, produits pharmaceutiques , préparations pour nourrissons, nutrition clinique, aliments et compléments pour animaux de compagnie et autres) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des acides gras oméga-3 ?

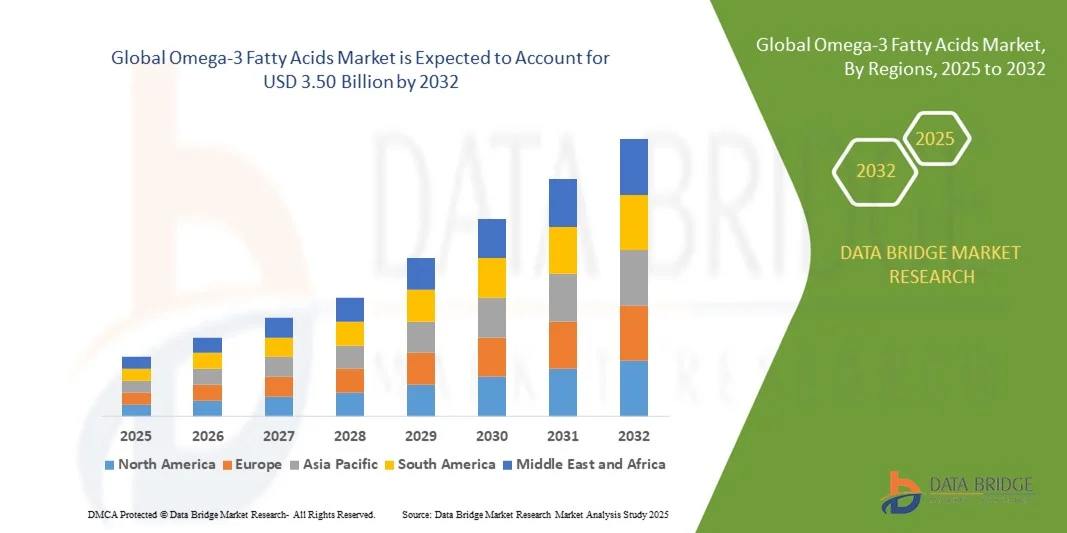

- Le marché mondial des acides gras oméga-3 était évalué à 1,99 milliard de dollars américains en 2024 et devrait atteindre 3,50 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,26 % au cours de la période de prévision.

- L'augmentation du revenu disponible des ménages et la sensibilisation croissante à l'importance d'un mode de vie sain sont les principaux facteurs qui stimulent la croissance du marché. L'évolution des modes de vie, la prévalence croissante des maladies chroniques et la croissance démographique mondiale sont d'autres facteurs importants qui déterminent cette croissance.

- L'amélioration des circuits de distribution, la croissance des applications par l'industrie des aliments fonctionnels et la multiplication des initiatives gouvernementales visant à sensibiliser la population à la prévention des maladies contribueront à accroître la valeur du marché.

Quels sont les principaux enseignements du marché des acides gras oméga-3 ?

- La capacité des acides gras oméga-3 à prévenir les maladies dégénératives chez les chats et les chiens ouvrira la voie à la croissance du marché.

- Cependant, la montée des préoccupations concernant le manque de durabilité des pêcheries maritimes constituera un défi majeur pour la croissance du marché.

- L'Amérique du Nord a dominé le marché des acides gras oméga-3 avec la plus grande part de revenus (43,32 %) en 2024, grâce à une sensibilisation accrue à la santé, à la multiplication des initiatives de soins de santé préventifs et à l'adoption généralisée des compléments alimentaires.

- Le marché des acides gras oméga-3 en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 10,69 %, entre 2025 et 2032, sous l'effet d'une sensibilisation accrue à la santé, de la hausse des revenus disponibles et de l'urbanisation dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du DHA a dominé le marché en 2024, représentant la plus grande part de revenus (45 %), grâce à son utilisation répandue dans la nutrition infantile, les compléments alimentaires pour la santé cognitive et les produits de santé maternelle.

Portée du rapport et segmentation du marché des acides gras oméga-3

|

Attributs |

Acides gras oméga-3 : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des acides gras oméga-3 ?

Intégration de la nutrition personnalisée et de la santé numérique

- Une tendance majeure du marché mondial des acides gras oméga-3 est l'adoption croissante de solutions nutritionnelles personnalisées, s'appuyant sur des plateformes de santé numérique et des recommandations diététiques basées sur l'intelligence artificielle. Les consommateurs recherchent désormais une supplémentation adaptée à leurs données de santé, leur mode de vie et leurs besoins nutritionnels.

- Par exemple, des entreprises comme Cargill et DSM utilisent l'IA et les applications de santé pour fournir des recommandations personnalisées en matière d'apport en oméga-3, permettant ainsi aux utilisateurs d'optimiser leur santé cardiovasculaire, cognitive et articulaire.

- L'intégration de l'IA dans les solutions d'oméga-3 permet un suivi en temps réel des habitudes de consommation, suggère des dosages optimaux et alerte les utilisateurs en cas de carences potentielles. Des tableaux de bord numériques personnalisés améliorent l'observance et la transparence de la supplémentation.

- L'intégration des suppléments d'oméga-3 aux applications de bien-être et aux appareils connectés facilite la gestion holistique de la santé, permettant aux consommateurs de surveiller leur fréquence cardiaque, leurs marqueurs d'inflammation et leurs paramètres cognitifs en lien avec leur consommation d'oméga-3.

- Cette tendance vers une nutrition personnalisée et assistée par la technologie redéfinit les attentes des utilisateurs, incitant les fabricants à développer des produits oméga-3 plus adaptés et centrés sur l'utilisateur.

- La demande de solutions oméga-3 personnalisées et intégrées au numérique est en hausse dans les secteurs de la santé, du fitness et du bien-être préventif, car les consommateurs privilégient la commodité, l'efficacité et les informations basées sur les données.

Quels sont les principaux moteurs du marché des acides gras oméga-3 ?

- La prise de conscience croissante des bienfaits des acides gras oméga-3 sur la santé cardiaque, les fonctions cérébrales et la réduction de l'inflammation est un facteur déterminant. Les consommateurs recherchent de plus en plus la prévention en matière de santé par l'alimentation et la supplémentation.

- Par exemple, en 2024, Lonza a élargi sa gamme d'oméga-3 pour inclure des formulations à concentration plus élevée d'EPA/DHA, permettant un soutien cardiovasculaire plus efficace. Ces innovations stratégiques devraient stimuler la croissance du marché.

- L'adoption croissante d'aliments, de boissons et de suppléments fonctionnels enrichis en oméga-3 élargit l'accès et la consommation des consommateurs.

- L'intégration croissante avec les applications de santé et les plateformes de nutrition personnalisée favorise une consommation régulière et une meilleure information sur les dosages optimaux, encourageant ainsi une adoption plus large.

- La praticité des formats capsules, liquides et à croquer des oméga-3, ainsi que leur compatibilité avec les programmes de supplémentation multiple, favorisent leur utilisation dans les applications cliniques et liées au mode de vie.

Quel facteur freine la croissance du marché des acides gras oméga-3 ?

- Les coûts de production élevés et les difficultés d'approvisionnement des oméga-3 d'origine marine, notamment l'huile de poisson et l'huile de krill, constituent des freins importants à leur croissance. La variabilité de la qualité des matières premières et les préoccupations liées à la durabilité affectent la constance de leur production.

- Par exemple, les fluctuations du prix de l'huile de poisson ont rendu certaines formulations haut de gamme moins accessibles aux consommateurs sensibles aux coûts, notamment dans les régions émergentes.

- Le manque de connaissances des consommateurs concernant le dosage approprié, les risques d'allergies et la disponibilité de produits contrefaits ou faiblement dosés peut réduire la confiance et l'adoption.

- Les alternatives végétales aux oméga-3 (huiles riches en ALA) sont souvent confrontées à des problèmes de biodisponibilité, ce qui limite leur efficacité perçue par rapport à l'EPA/DHA et crée des hésitations chez les consommateurs soucieux de leur santé.

- Pour surmonter ces défis, il est nécessaire d'investir dans l'approvisionnement durable, l'assurance qualité et l'éducation des consommateurs afin de garantir l'efficacité, l'accessibilité et la croissance à long terme du marché des produits.

Comment le marché des acides gras oméga-3 est-il segmenté ?

Le marché est segmenté en fonction du type, de la source, du procédé de fabrication et de l'application.

- Par type

Le marché des acides gras oméga-3 est segmenté, selon leur type, en acide docosahexaénoïque (DHA), acide eicosapentaénoïque (EPA) et acide alpha-linolénique (ALA). En 2024, le segment du DHA dominait le marché avec une part de revenus de 45 %, grâce à son utilisation répandue dans la nutrition infantile, les compléments alimentaires pour la santé cognitive et les produits de santé maternelle. Le DHA est particulièrement apprécié pour son rôle essentiel dans le développement du cerveau et des yeux, ce qui en fait un composant clé des compléments alimentaires et des préparations pour nourrissons.

Le segment de l'EPA devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18 %, entre 2025 et 2032, porté par son adoption croissante pour ses bienfaits sur la santé cardiovasculaire, ses propriétés anti-inflammatoires et son utilisation dans les aliments fonctionnels. La sensibilisation accrue des consommateurs à la santé cardiaque et la multiplication des initiatives de prévention stimulent la demande de formulations riches en EPA. Par ailleurs, les progrès réalisés dans les technologies de purification et d'encapsulation ont amélioré la stabilité et la biodisponibilité de ces produits, favorisant ainsi l'adoption des compléments d'EPA et de DHA sur les marchés de la nutrition clinique et grand public.

- Par source

Selon leur origine, le marché des acides gras oméga-3 se divise en deux segments : marin et végétal. Le segment marin a dominé le marché en 2024, représentant 52 % des revenus, grâce à la forte concentration d’EPA et de DHA présente dans les huiles de poisson, de krill et les produits dérivés d’algues. Les sources marines sont largement privilégiées pour leur biodisponibilité, leurs bienfaits cliniquement prouvés et leur utilisation dans les préparations pour nourrissons, les produits pharmaceutiques et les compléments alimentaires.

Le segment végétal devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19 %, entre 2025 et 2032, porté par la demande croissante de sources d'oméga-3 végétaliennes, végétariennes et durables, telles que les huiles de lin, de chia et de caméline. L'essor des préoccupations des consommateurs en matière de santé, conjugué aux enjeux environnementaux et éthiques, favorise l'adoption des oméga-3 d'origine végétale. Les innovations dans les procédés d'extraction et de conversion, comme le DHA issu d'algues et de microalgues, renforcent l'efficacité des oméga-3 d'origine végétale et élargissent leur utilisation dans les compléments alimentaires et les aliments enrichis.

- Par procédé de fabrication

Selon le procédé de fabrication, le marché des acides gras oméga-3 se segmente en quatre catégories : concentration, transformation de l’huile de poisson, décontamination et autres. Le segment de la concentration a dominé le marché en 2024, représentant 48 % des revenus, grâce à sa capacité à produire des formulations d’EPA et de DHA hautement purifiées et concentrées, adaptées aux applications pharmaceutiques et cliniques. Les produits oméga-3 concentrés permettent un dosage précis, une meilleure stabilité et une efficacité accrue, ce qui stimule la demande auprès des fabricants de compléments alimentaires et des professionnels de santé.

Le secteur de la transformation des huiles de poisson devrait connaître le taux de croissance annuel composé le plus rapide, soit 17 %, entre 2025 et 2032, porté par l'augmentation de la production industrielle et la demande croissante des consommateurs pour des huiles oméga-3 de haute qualité. Les progrès technologiques en matière d'extraction, de distillation moléculaire et de désodorisation améliorent la qualité des produits tout en réduisant les contaminants tels que les métaux lourds, faisant de la transformation des huiles de poisson une méthode privilégiée pour les compléments alimentaires et les aliments fonctionnels.

- Sur demande

Selon leur application, le marché des acides gras oméga-3 se segmente en compléments alimentaires, aliments et boissons fonctionnels, produits pharmaceutiques, préparations pour nourrissons, nutrition clinique, aliments et compléments pour animaux de compagnie, et autres. Le segment des compléments alimentaires a dominé le marché en 2024, représentant 50 % des revenus, grâce à une sensibilisation accrue à la santé, à l'essor des soins préventifs et à la large disponibilité des gélules, des capsules molles et des formulations liquides.

Le segment des aliments et boissons fonctionnels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20 %, entre 2025 et 2032. Cette croissance est portée par l'enrichissement croissant des aliments en EPA et DHA, tels que les produits laitiers, les produits de boulangerie, les jus et les en-cas. La demande des consommateurs pour des produits oméga-3 pratiques et prêts à consommer, ainsi que leur intégration dans des programmes de nutrition personnalisés, stimulent l'adoption de ces produits. Par ailleurs, les autorisations réglementaires pour les aliments enrichis, la hausse des investissements en R&D et les innovations produits favorisant la santé cardiaque, cérébrale et articulaire accélèrent encore la croissance dans de nombreux secteurs d'application.

Quelle région détient la plus grande part du marché des acides gras oméga-3 ?

- L'Amérique du Nord a dominé le marché des acides gras oméga-3 avec la plus grande part de revenus (43,32 %) en 2024, grâce à une sensibilisation accrue à la santé, à la multiplication des initiatives de soins de santé préventifs et à l'adoption généralisée des compléments alimentaires.

- Les consommateurs de la région accordent une grande importance aux formulations d'oméga-3 de haute qualité et testées cliniquement, notamment le DHA, l'EPA et l'ALA, pour la santé cardiovasculaire, cognitive et articulaire.

- La croissance du marché est également soutenue par des revenus disponibles élevés, une forte pénétration du commerce de détail et la présence de grands fabricants mondiaux d'oméga-3, faisant de l'Amérique du Nord le marché clé pour les compléments alimentaires et les aliments fonctionnels.

Analyse du marché américain des acides gras oméga-3

Le marché américain des acides gras oméga-3 a généré 81 % des revenus en Amérique du Nord en 2024, porté par l'intérêt croissant des consommateurs pour la prévention et le bien-être. L'adoption croissante des compléments alimentaires, des aliments enrichis et des boissons fonctionnelles stimule la demande. Par ailleurs, la popularité grandissante de la nutrition personnalisée et des produits oméga-3 cliniquement validés accélère la croissance du marché. Un cadre réglementaire favorable, associé à un réseau de distribution performant (pharmacies, vente en ligne et magasins de produits de santé), renforce la position dominante des États-Unis sur le marché.

Aperçu du marché européen des acides gras oméga-3

Le marché européen des acides gras oméga-3 devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une prise de conscience accrue des enjeux de santé et le vieillissement de la population. Les gouvernements encouragent les mesures de prévention, notamment la consommation de compléments alimentaires oméga-3. La demande croissante d'aliments fonctionnels, de boissons enrichies et de formulations pharmaceutiques favorise également cette adoption. Les marchés allemand, français et britannique affichent une croissance soutenue, grâce à des capacités de recherche et développement performantes et à la présence d'acteurs clés qui contribuent à améliorer la disponibilité des produits et à stimuler l'innovation dans toute la région.

Analyse du marché britannique des acides gras oméga-3

Le marché britannique des acides gras oméga-3 devrait connaître une croissance annuelle composée modérée, portée par l'intérêt croissant des consommateurs pour la santé cardiovasculaire, cérébrale et oculaire. La sensibilisation accrue à l'efficacité des compléments alimentaires, conjuguée à une infrastructure de distribution et de commerce électronique performante, stimule la pénétration du marché. Les initiatives gouvernementales en faveur de la prévention et de l'éducation nutritionnelle contribuent également à la demande. La qualité des formulations et la transparence de l'étiquetage favorisent la confiance des consommateurs, faisant du Royaume-Uni un marché régional clé en Europe.

Analyse du marché allemand des acides gras oméga-3

Le marché allemand des acides gras oméga-3 devrait connaître une croissance annuelle composée (TCAC) notable, portée par une sensibilisation accrue à la santé et une préférence pour les compléments alimentaires haut de gamme, testés cliniquement. La vigueur des industries pharmaceutique et nutraceutique allemandes, conjuguée à un pouvoir d'achat élevé des consommateurs, favorise l'adoption des formulations d'oméga-3 pour la santé cardiovasculaire, cognitive et articulaire. L'intégration des oméga-3 dans les aliments fonctionnels, les boissons et la nutrition infantile contribue également à cette croissance, faisant de l'Allemagne un pôle d'excellence pour le lancement de produits issus de la recherche et la fabrication de haute qualité.

Quelle région connaît la croissance la plus rapide sur le marché des acides gras oméga-3 ?

Le marché des acides gras oméga-3 en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (10,69 %) entre 2025 et 2032, portée par une sensibilisation accrue à la santé, la hausse des revenus disponibles et l'urbanisation dans des pays comme la Chine, le Japon et l'Inde. L'adoption rapide des aliments fonctionnels, des boissons enrichies et des compléments alimentaires alimente la demande. Les initiatives gouvernementales en faveur de la nutrition, conjuguées à l'augmentation des capacités de production et à la disponibilité de produits oméga-3 abordables, facilitent l'accès à ces nutriments. La prévalence croissante des maladies liées au mode de vie renforce encore le besoin de solutions nutritionnelles préventives.

Analyse du marché japonais des acides gras oméga-3

Le marché japonais des acides gras oméga-3 est en plein essor, porté par le vieillissement de la population, une forte sensibilisation à la santé et une préférence pour la nutrition préventive. Les compléments de DHA et d'EPA sont particulièrement prisés pour leurs bienfaits sur la santé cognitive, cardiovasculaire et maternelle. L'intégration des oméga-3 dans les aliments et boissons fonctionnels est également en hausse. Les consommateurs recherchent de plus en plus des formulations de haute qualité et cliniquement validées, ce qui stimule la croissance du marché dans les circuits de distribution traditionnels et pharmaceutiques.

Analyse du marché chinois des acides gras oméga-3

Le marché chinois des acides gras oméga-3 a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à la hausse des revenus disponibles, à l'essor de la classe moyenne urbaine et à une sensibilisation accrue à la santé. L'adoption rapide des compléments alimentaires, des aliments enrichis et des boissons fonctionnelles stimule la demande. Les fabricants chinois, soutenus par les initiatives gouvernementales en faveur de la nutrition et de la prévention, augmentent leurs capacités de production. L'accessibilité des produits oméga-3, conjuguée à la solidité des réseaux de distribution et de commerce électronique, rend les compléments largement accessibles, faisant de la Chine un marché de croissance clé en Asie-Pacifique.

Quelles sont les principales entreprises du marché des acides gras oméga-3 ?

L'industrie des acides gras oméga-3 est principalement dominée par des entreprises bien établies, notamment :

- Lonza (Suisse)

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- Cargill, Incorporated (États-Unis)

- DSM (Pays-Bas)

- Epax (Norvège)

- Croda International Plc (Royaume-Uni)

- Amway (États-Unis)

- Sanofi (France)

- Unilever (Royaume-Uni)

- Nestlé (Suisse)

- Reckitt Benckiser Group plc (Royaume-Uni)

- VivoMega (États-Unis)

- Omega Protein Corporation (États-Unis)

- ARISTA INDUSTRIES (États-Unis)

- Polaris Inc. (États-Unis)

- Pharma Marine AS (Norvège)

- Merck KGaA (Allemagne)

- Nordic Naturals, Inc. (États-Unis)

- Corbion NV (Pays-Bas)

Quels sont les développements récents sur le marché mondial des acides gras oméga-3 ?

- En mars 2023, Epax a annoncé un investissement de 40 millions de dollars dans la technologie de distillation moléculaire afin d'améliorer le traitement des oméga-3 hautement concentrés, dans le but d'accroître leur pureté et leur efficacité, ce qui devrait renforcer sa position sur le marché et son rendement de production.

- En mai 2023, Nuseed Global a lancé Nuseed Nutriterra, une huile végétale enrichie en oméga-3, spécialement conçue pour les marchés de la nutrition humaine et des compléments alimentaires, répondant ainsi à la demande croissante des consommateurs pour des solutions nutritionnelles durables et d'origine végétale.

- En juillet 2021, Neptune Wellness Solutions Inc., une entreprise diversifiée du secteur de la santé et du bien-être axée sur les marques de mode de vie durables et à base de plantes, a lancé les gommes et les gélules Multi Omega 3-6-9 de Forest Remedies, dont l'Ahiflower est un ingrédient clé, permettant aux consommateurs de satisfaire facilement leurs besoins quotidiens en nutriments oméga.

- En février 2021, la start-up indienne OZiva a lancé de nouvelles multivitamines véganes à base d'oméga-3, conçues pour répondre à la demande croissante de compléments alimentaires végétaux, contribuant ainsi à l'essor des options nutritionnelles naturelles et végétales.

- En mars 2020, Wiley Companies a lancé son premier concentré d'oméga-3 en poudre destiné aux applications alimentaires et aux boissons, formulé sans goût ni odeur de poisson, garantissant une expérience sensorielle agréable pour les consommateurs tout en élargissant la polyvalence du produit.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 Tendances de consommation des produits finis

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3 : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES IMPORTATIONS-EXPORTATIONS

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DES PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR TYPE, (2022-2031) (MILLIONS DE DOLLARS) (KILO TONNES)

11.1 APERÇU

11.2 ACIDE ALPHA-LINOLÉNIQUE (ALA)

11.3 ACIDE EICOSAPENTAÉNOÏQUE (EPA)

11.4 ACIDE DOCOSAHEXAÉNoïque (DHA)

11,5 ACIDE EICOSAPENTAÉNOÏQUE (EPA) + ACIDE DOCOSAHEXAÉNOÏQUE (DHA)

12 MARCHÉS MONDIAUX DES ACIDES GRAS OMÉGA-3, PAR SOURCE, (2022-2031) (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 À BASE MARINE

12.2.1 HUILE DE THON

12.2.2 HUILE DE MENHADÈNE

12.2.3 HUILE DE SAUMON

12.2.4 HUILE DE HOKI

12.2.5 HUILE DE POLLOCK

12.2.6 HUILE DE FOIE DE MORUE

12.2.7 HUILE DE MOULUE

12.2.8 HUILE DE CALANUS

12.2.9 HUILE DE KRILL

12.2.10 HUILE DE MAQUEREAU

12.2.11 HUILE DE SARDINE

12.2.12 AUTRES

12.3 À BASE D'ALGUES

12.3.1 ACIDES GRAS OMÉGA-3

12.3.2 MACROALGAL

12.4 À BASE DE PLANTES

12.4.1 NOYER

12.4.2 GRAINES DE CITROUILLE

12.4.3 SOJA

12.4.4 CANOLA

12.4.5 GRAINES DE LIN

12.4.6 GRAINES DE CHIA

12.4.7 GRAINES DE CHANVRE

12.4.8 AUTRES

13 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR FORME, (2022-2031) (MILLIONS DE DOLLARS)

13.1 APERÇU

13,2 SEC

13,3 LIQUIDE

14 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR CATÉGORIE, (2022-2031) (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 BIOLOGIQUE

14.3 CONVENTIONNEL

15 MARCHÉS MONDIAUX DES ACIDES GRAS OMÉGA-3, PAR NATURE, (2022-2031) (MILLIONS DE DOLLARS)

15.1 APERÇU

15,2 PURE

15,3 MÉLANGÉ

16 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR FONCTION, (2022-2031) (MILLIONS DE DOLLARS)

16.1 APERÇU

16.2 CERVEAU ET SANTÉ MENTALE

16.3 SYSTÈME IMMUNITAIRE

16.4 VISION

16.5 SANTÉ DE LA PEAU

16.6 SANTÉ OSSEUSE

16.7 SANTÉ CARDIOVASCULAIRE

16.8 ANTICANCER

16.9 SANTÉ PULMONAIRE

16.1 SANTÉ DES VAISSEAUX SANGUINS

16.11 SANTÉ OSSEUSE

16.12 SANTÉ DES FEMMES

16.13 ANTI-CHOLESTEROL

16.14 AUTRES

17 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR APPLICATION, (2022-2031) (MILLIONS DE DOLLARS)

17.1 APERÇU

17.2 PRODUITS ALIMENTAIRES

17.2.1 PRODUITS ALIMENTAIRES, SUR DEMANDE

17.2.1.1. PRODUITS DE BOULANGERIE

17.2.1.1.1. GÂTEAUX ET PÂTISSERIES

17.2.1.1.2. COOKIES ET BISCUITS

17.2.1.1.3. PAINS ET PETITS PAINS

17.2.1.1.4. BEIGNETS

17.2.1.1.5. AUTRES

17.2.1.2. CHOCOLATS ET CONFISERIE

17.2.1.2.1. CHOCOLATS

17.2.1.2.2. BONBONS GÉLULES/GELÉES

17.2.1.2.3. BONBONS DURS

17.2.1.2.4. CONFISERIE SUCRE

17.2.1.2.5. AUTRES

17.2.1.3. ALIMENTS TRANSFORMÉS

17.2.1.3.1. PÂTES

17.2.1.3.2. NOUILLES

17.2.1.3.3. SNACKS EXTRUDÉS

17.2.1.3.4. SOUPES ET SAUCES

17.2.1.3.5. AUTRES

17.2.1.4. CÉRÉALES POUR LE PETIT-DÉJEUNER

17.2.1.5. ALIMENTS INSTANTANÉS

17.2.1.6. PRODUITS DE VIANDE ET DE VOLAILLE

17.2.1.7. VINAIGRETTES ET ASSAISONNEMENTS

17.2.1.8. LAIT POUR NOURRISSONS

17.2.1.9. NUTRITION SPORTIVE

17.2.1.9.1. BARRES NUTRITIONNELLES SPORTIVES

17.2.1.9.2. Poudres protéinées pour sportifs

17.2.1.9.3. AUTRES

17.2.1.10. BARRES DE CÉRÉALES

17.2.1.11. PRODUITS LAITIERS

17.2.1.11.1. GLACE

17.2.1.11.2. BEURRE

17.2.1.11.3. YOUGUT

17.2.1.11.4. PUDDING

17.2.1.11.5. FROMAGE

17.2.1.11.6. LAIT

17.2.1.11.7. CRÈME

17.2.1.11.8. AUTRES

17.2.1.12. PRODUITS ALTERNATIFS AUX PRODUITS LAITIERS

17.2.1.13. PRODUITS SURGELÉS

17.2.1.14. AUTRES

17.2.2 PRODUITS ALIMENTAIRES, PAR TYPE

17.2.2.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.2.2.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.2.2.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17.3 BOISSONS

17.3.1 BOISSONS, APPLICATION

17.3.1.1. BOISSONS ALCOOLISÉES

17.3.1.1.1. VIN

17.3.1.1.2. BIÈRE

17.3.1.1.3. BOISSONS SPIRITUEUSES

17.3.1.1.4. AUTRES

17.3.1.2. BOISSONS NON ALCOOLISÉES

17.3.1.2.1. BOISSONS GAZEUSES

17.3.1.2.2. BOISSONS ÉNERGISANTES ET SPORTIVES

17.3.1.2.3. SMOOTHIES

17.3.1.2.4. CAFÉS ET THÉS PRÊTS À CONSOMMER

17.3.1.2.5. AUTRES

17.3.2 BOISSONS, PAR TYPE

17.3.2.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.3.2.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.3.2.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17.4 NUTRACEUTIQUES ET COMPLÉMENTS ALIMENTAIRES

17.4.1 NUTRACEUTICAUX ET COMPLÉMENTS ALIMENTAIRES, PAR TYPE

17.4.1.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.4.1.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.4.1.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17.5 COSMÉTIQUES ET SOINS PERSONNELS

17.5.1 COSMÉTIQUES ET SOINS PERSONNELS, APPLICATION

17.5.1.1. SOINS DE LA PEAU

17.5.1.1.1. Lotion solaire

17.5.1.1.2. SÉRUM

17.5.1.1.3. CRÈME HYDRATANTE

17.5.1.1.4. NETTOYAGE

17.5.1.1.5. CRÈME DE SOIN DES LÈVRES

17.5.1.1.6. AUTRES

17.5.1.2. SOINS CAPILLAIRES

17.5.1.2.1. SHAMPOO

17.5.1.2.2. APRÈS-SHAMPOING

17.5.1.2.3. HUILE ET SÉRUM CAPILLAIRES

17.5.1.2.4. AUTRES

17.5.1.3. SAVONS ET GEL DOUCHE

17.5.1.4. AUTRES

17.5.2 COSMÉTIQUES ET SOINS PERSONNELS, PAR TYPE

17.5.2.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.5.2.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.5.2.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17.6 ALIMENTS POUR ANIMAUX

17.6.1 ALIMENTS POUR ANIMAUX, APPLICATION

17.6.1.1. RUMINANTS

17.6.1.2. VOLAILLE

17.6.1.3. PORCS

17.6.1.4. ANIMAUX DE COMPAGNIE

17.6.1.5. ANIMAL AQUATIQUE

17.6.1.6. AUTRES

17.6.2 ALIMENTS POUR ANIMAUX, PAR TYPE

17.6.2.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.6.2.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.6.2.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17.7 PRODUITS PHARMACEUTIQUES

17.7.1 PRODUITS PHARMACEUTIQUES, PAR TYPE

17.7.1.1. ACIDE ALPHA-LINOLÉNIQUE (ALA)

17.7.1.2. ACIDE DOCOSAHEXAÉNoïque (DHA)

17.7.1.3. ACIDE EICOSAPENTAÉNOÏQUE (EPA)

17,8 AUTRES

18 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, PAR ZONE GÉOGRAPHIQUE, (2022-2031) (MILLIONS DE DOLLARS) (KILO TONNES)

MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3 (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

18.2 EUROPE

18.2.1 ALLEMAGNE

18.2.2 Royaume-Uni

18.2.3 ITALIE

18.2.4 FRANCE

18.2.5 ESPAGNE

18.2.6 SUISSE

18.2.7 PAYS-BAS

18.2.8 BELGIQUE

18.2.9 RUSSIE

18.2.10 DANEMARK

18.2.11 SUÈDE

18.2.12 POLOGNE

18.2.13 TURQUIE

18.2.14 RESTE DE L'EUROPE

18.3 ASIE-PACIFIQUE

18.3.1 JAPON

18.3.2 CHINE

18.3.3 CORÉE DU SUD

18.3.4 INDE

18.3.5 AUSTRALIE

18.3.6 SINGAPOUR

18.3.7 THAÏLANDE

18.3.8 INDONÉSIE

18.3.9 MALAISIE

18.3.10 PHILIPPINES

18.3.11 NOUVELLE-ZÉLANDE

18.3.12 VIETNAM

18.3.13 RESTE DE L'ASIE-PACIFIQUE

18.4 AMÉRIQUE DU SUD

18.4.1 BRÉSIL

18.4.2 ARGENTINE

18.4.3 RESTE DE L'AMÉRIQUE DU SUD

18.5 MOYEN-ORIENT ET AFRIQUE

18.5.1 AFRIQUE DU SUD

18.5.2 Émirats arabes unis

18.5.3 ARABIE SAOUDITE

18.5.4 OMAN

18.5.5 QATAR

18.5.6 KOWEÏT

18.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19 MARCHÉ MONDIAL DES ACIDES GRAS OMÉGA-3, APERÇU DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

19.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

19.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

19.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

19.6 FUSIONS ET ACQUISITIONS

19.7 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

19.8 EXPANSIONS ET PARTENARIATS

19.9 MODIFICATIONS RÉGLEMENTAIRES

20 MARCHÉS MONDIAUX DES ACIDES GRAS OMÉGA-3 : ANALYSE SWOT ET DBMR

21 MARCHÉS MONDIAUX DES ACIDES GRAS OMÉGA-3, PROFILS D'ENTREPRISES

21.1 CARGILL, INCORPORATED

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTIONS RÉCENTES

21.2 PELAGIA AS

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTIONS RÉCENTES

21.3 CRODA INTERNATIONAL PLC

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTIONS RÉCENTES

21.4 ROYAL DSM

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 DÉVELOPPEMENTS RÉCENTS

21,5 HUILES DE POISSON OLVEA

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 DÉVELOPPEMENTS RÉCENTS

21.6 OMEGA PROTEIN CORPORATION

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 DÉVELOPPEMENTS RÉCENTS

21,7 GC RIEBER HOILS

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 DÉVELOPPEMENTS RÉCENTS

21,8 LUHUA BIOMARINE (SHANDONG) CO., LTD.

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 DÉVELOPPEMENTS RÉCENTS

21.9 PHARMA MARINE AS

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 DÉVELOPPEMENTS RÉCENTS

21.1 POLARIS

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 DÉVELOPPEMENTS RÉCENTS

21.11 EVONIK

21.11.1 PRÉSENTATION DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PORTEFEUILLE DE PRODUITS

21.11.4 DÉVELOPPEMENTS RÉCENTS

21.12 BASF SE

21.12.1 PRÉSENTATION DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 DÉVELOPPEMENTS RÉCENTS

21.13 GOLDEN OMEGA

21.13.1 PRÉSENTATION DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 DÉVELOPPEMENTS RÉCENTS

21.14 CORBION

21.14.1 PRÉSENTATION DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 DÉVELOPPEMENTS RÉCENTS

21.15 SOLUTEX

21.15.1 PRÉSENTATION DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PORTEFEUILLE DE PRODUITS

21.15.4 DÉVELOPPEMENTS RÉCENTS

21.16 NISSUI

21.16.1 PRÉSENTATION DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PORTEFEUILLE DE PRODUITS

21.16.4 DÉVELOPPEMENTS RÉCENTS

21.17 HUATAI BIOPHARM INC.

21.17.1 PRÉSENTATION DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PORTEFEUILLE DE PRODUITS

21.17.4 DÉVELOPPEMENTS RÉCENTS

21,18 KD NUTRA

21.18.1 PRÉSENTATION DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PORTEFEUILLE DE PRODUITS

21.18.4 DÉVELOPPEMENTS RÉCENTS

21.19 KINOMEGA BIOPHARM INC

21.19.1 PRÉSENTATION DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PORTEFEUILLE DE PRODUITS

21.19.4 DÉVELOPPEMENTS RÉCENTS

21.2 AKER BIOMARINE

21.20.1 PRÉSENTATION DE L'ENTREPRISE

21.20.2 ANALYSE DES REVENUS

21.20.3 PORTEFEUILLE DE PRODUITS

21.20.4 DÉVELOPPEMENTS RÉCENTS

21.21 CHAMBIO CO., LTD.

21.21.1 PRÉSENTATION DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PORTEFEUILLE DE PRODUITS

21.21.4 DÉVELOPPEMENTS RÉCENTS

21.22 BIZEN CHEMICAL CO.LTD

21.22.1 PRÉSENTATION DE L'ENTREPRISE

21.22.2 ANALYSE DES REVENUS

21.22.3 PORTEFEUILLE DE PRODUITS

21.22.4 DÉVELOPPEMENTS RÉCENTS

21.23 SOCIÉTÉS WILEY

21.23.1 PRÉSENTATION DE L'ENTREPRISE

21.23.2 ANALYSE DES REVENUS

21.23.3 PORTEFEUILLE DE PRODUITS

21.23.4 DÉVELOPPEMENTS RÉCENTS

21.24 SOCIÉTÉ STEPAN

21.24.1 PRÉSENTATION DE L'ENTREPRISE

21.24.2 ANALYSE DES REVENUS

21.24.3 PORTEFEUILLE DE PRODUITS

21.24.4 DÉVELOPPEMENTS RÉCENTS

21.25 CLOVER CORPORATION LIMITÉE

21.25.1 PRÉSENTATION DE L'ENTREPRISE

21.25.2 ANALYSE DES REVENUS

21.25.3 PORTEFEUILLE DE PRODUITS

21.25.4 DÉVELOPPEMENTS RÉCENTS

21.26 CELLANA INC.

21.26.1 PRÉSENTATION DE L'ENTREPRISE

21.26.2 ANALYSE DES REVENUS

21.26.3 PORTEFEUILLE DE PRODUITS

21.26.4 DÉVELOPPEMENTS RÉCENTS

21.27 BIOSEARCH LIFE

21.27.1 PRÉSENTATION DE L'ENTREPRISE

21.27.2 ANALYSE DES REVENUS

21.27.3 PORTEFEUILLE DE PRODUITS

21.27.4 DÉVELOPPEMENTS RÉCENTS

21.28 BRUDYTECHNOLOGY

21.28.1 PRÉSENTATION DE L'ENTREPRISE

21.28.2 ANALYSE DES REVENUS

21.28.3 PORTEFEUILLE DE PRODUITS

21.28.4 DÉVELOPPEMENTS RÉCENTS

21.29 NATURMEGA

21.29.1 PRÉSENTATION DE L'ENTREPRISE

21.29.2 ANALYSE DES REVENUS

21.29.3 PORTEFEUILLE DE PRODUITS

21.29.4 DÉVELOPPEMENTS RÉCENTS

21.3 ALIMENTOS MARINOS SA DE CV

21.30.1 PRÉSENTATION DE L'ENTREPRISE

21.30.2 ANALYSE DES REVENUS

21.30.3 PORTEFEUILLE DE PRODUITS

21.30.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

22 RAPPORTS CONNEXES

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.