Global Oncology Imaging Software Market

Taille du marché en milliards USD

TCAC :

%

USD

4.44 Billion

USD

6.80 Billion

2025

2033

USD

4.44 Billion

USD

6.80 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 6.80 Billion | |

| % | |

|

Global Oncology Imaging Software Market Segmentation, Par Type (Stadalone Imaging Software, Integrated Imaging Software, AI-Based Imaging Software, Cloud-Based Imaging Software et Visualization & Analysis Software), Application (Tumor Detection & Diagnosis, Treatment Monitoring & Response Assessment, Screening & Early Detection, Image-Guided Therapy Planning and Clinical Research & Trials), Industrie d'utilisation finale (Hospitals, Diagnostic Imaging Centers, Cancer Treatment Centers and Research & Academic Institutes), Distribution Channel (ventes directes, fournisseurs tiers / intégrateurs de systèmes et plateformes Cloud-Based) – Tendances et prévisions de l'industrie jusqu'en 2033

Oncologie Imagerie Logiciel Taille du marché

-

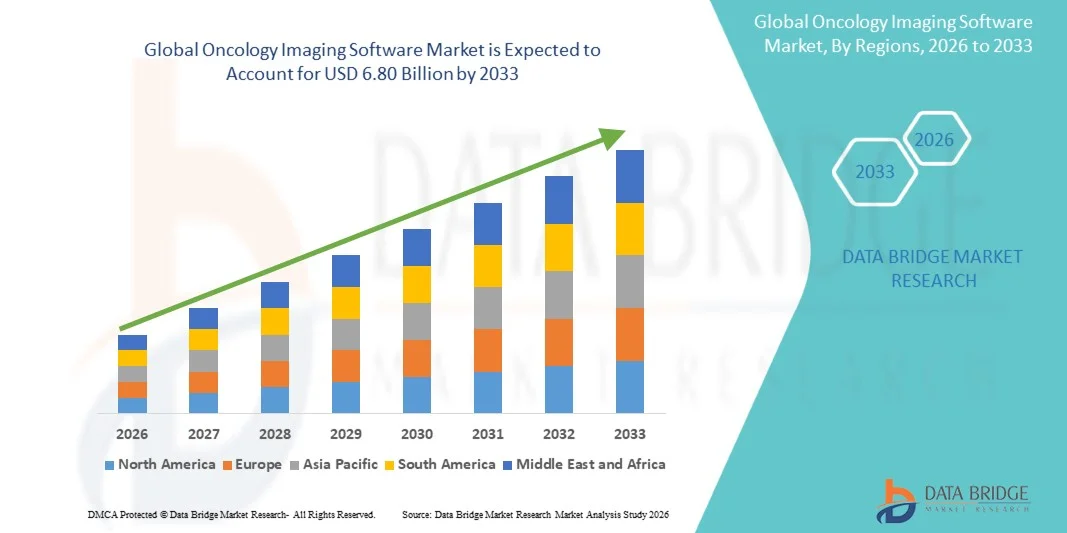

La taille du marché mondial des logiciels d'imagerie en oncologie a été évaluée à4,44 milliards de dollars en 2025et devrait atteindre6,80 milliards de dollars en 2033, à uneTCAC de 5,5 %pendant la période de prévision

· La croissance du marché est principalement attribuable à la demande croissante de solutions avancées de diagnostic et d'imagerie du cancer, appuyées par l'augmentation de l'incidence du cancer et la nécessité d'une détection précoce et d'une caractérisation précise des maladies

· En outre, l'adoption croissante de l'intelligence artificielle dans l'imagerie médicale, l'augmentation des investissements dans les infrastructures de soins numériques et la demande croissante d'analyses précises de l'imagerie en oncologie contribuent de façon significative à une expansion soutenue du marché.

Oncology Imaging Software Analyse du marché

- Le marché mondial des logiciels d'imagerie en oncologie fait référence à des solutions informatiques de soins de santé de pointe conçues pour analyser, traiter et gérer des données d'imagerie médicale pour la détection, le diagnostic, la planification du traitement et la surveillance. Ces systèmes permettent l'intégration de modalités d'imagerie telles que les scans CT, IRM et PET avec des flux de travail cliniques, offrant une visualisation améliorée, l'analyse de données et un soutien décisionnel pour améliorer les résultats des patients

- La demande croissante de logiciels d'imagerie en oncologie est déterminée par le besoin croissant de détection précoce du cancer, la localisation précise des tumeurs, l'amélioration de la précision du diagnostic et la gestion efficace du flux de travail d'imagerie dans les hôpitaux et les centres de diagnostic

- L'Asie-Pacifique a dominé le marché des logiciels d'imagerie en oncologie avec la plus grande part des revenus d'environ 40,20 % en 2025, soutenue par l'augmentation des cas de cancer, l'expansion des infrastructures de soins de santé et l'adoption croissante de technologies d'imagerie de pointe dans des pays comme la Chine et l'Inde.

- L'Amérique du Nord devrait enregistrer une croissance de 5,4 % du TCAC au cours de la période de prévision en raison des systèmes de soins de santé avancés, de l'adoption élevée de solutions d'imagerie par l'IA et de la forte présence d'acteurs clés du marché.

- Le segment des logiciels d'imagerie basés sur l'IA a dominé le marché avec une part de 42,32 % en 2025, grâce à sa capacité d'améliorer la précision diagnostique, d'automatiser l'analyse d'image et d'améliorer l'efficacité des flux de travail d'imagerie oncologique

Portée du rapport et segmentation du marché des logiciels d'imagerie en oncologie

|

Attributs |

Logiciel d'imagerie en oncologie Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· GE HealthCare (États-Unis) · Siemens Healthineers AG (Allemagne) · Philips Healthcare (Pays-Bas) · Canon Medical Systems Corporation (Japon) · Fujifilm Holdings Corporation (Japon) · Groupe Agfa-Gevaert (Belgique) · IBM Watson Health (États-Unis) · Systèmes médicaux Intelerad (Canada) · Santé de Carestream (États-Unis) · Sectra AB (Suède) · Imagerie visuelle (Allemagne) · Vision médicale Zebra (Israël) · Aidoc (Israël) |

|

Possibilités de marché |

· Demande croissante de solutions avancées d'imagerie du cancer et de détection précoce · Croissance de l'incidence mondiale du cancer et utilisation croissante de technologies d'imagerie diagnostique telles que les scans CT, IRM et PET · L'adoption croissante de logiciels d'imagerie basés sur l'IA pour améliorer la précision du diagnostic et l'efficacité du flux de travail |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels d'imagerie oncologique

Déplacement de la croissance vers des solutions d'imagerie intégrées, de précision et d'IA

· Une tendance significative et accélérée sur le marché mondial des logiciels d'imagerie en oncologie est le passage croissant à des solutions d'imagerie avancées, axées sur l'IA et basées sur la précision, qui est dû au besoin croissant de détection précoce du cancer, de diagnostic précis et d'amélioration des résultats cliniques dans l'ensemble des systèmes de soins de santé.

· L'adoption de technologies avancées telles que l'intelligence artificielle, l'apprentissage automatique et les algorithmes d'apprentissage profond permet aux fournisseurs de soins de santé d'améliorer la précision de l'analyse d'image, d'automatiser la détection des tumeurs et d'améliorer l'efficacité diagnostique dans les flux de travail en oncologie

· L'augmentation de la demande de plateformes d'imagerie intégrée stimule davantage la croissance du marché, car les hôpitaux et les centres de diagnostic préfèrent de plus en plus des systèmes unifiés combinant l'analyse d'imagerie, la gestion des données des patients et le soutien à la décision clinique en une seule interface

· L'attention accrue accordée aux soins personnalisés pour le cancer encourage la mise au point de logiciels d'imagerie évolués capables de soutenir la planification du traitement, la surveillance de la progression de la maladie et l'évaluation de la réponse thérapeutique

· L'expansion de l'infrastructure numérique de soins de santé stimule la demande de logiciels d'imagerie oncologique, en particulier dans les économies émergentes comme la Chine et l'Inde, où les investissements dans les technologies de soins de santé et les capacités de diagnostic augmentent de façon significative

· L'innovation continue dans les technologies d'imagerie, ainsi que l'importance croissante accordée par la réglementation à la précision du diagnostic et à la sécurité des patients, conduisent la transition vers des solutions logicielles d'imagerie plus efficaces, évolutives et interopérables à l'échelle mondiale

Dynamique du marché des logiciels d'imagerie oncologique

Chauffeur

Demande croissante de solutions avancées de diagnostic et d'imagerie du cancer

· L'augmentation de la prévalence mondiale du cancer est un facteur important du marché des logiciels d'imagerie en oncologie, car les fournisseurs de soins de santé ont besoin de solutions avancées pour la détection précoce, la localisation exacte des tumeurs et la surveillance des maladies.

· Les progrès rapides dans les technologies d'imagerie telles que les scans CT, IRM et PET stimulent considérablement la demande de logiciels spécialisés capables d'analyser des données d'imagerie complexes et d'améliorer la précision diagnostique

· L'élargissement de l'adoption des systèmes de soins de santé numériques et des plateformes d'imagerie contribue davantage à la croissance du marché, car les hôpitaux et les centres de diagnostic cherchent à améliorer l'efficacité, à réduire les erreurs de diagnostic et à rationaliser les flux de travail cliniques

· Les investissements croissants dans les infrastructures de soins de santé, en particulier dans les régions en développement, accroissent l'accès aux solutions diagnostiques avancées et soutiennent l'adoption de logiciels

· L'attention croissante accordée à l'amélioration des résultats des patients et au diagnostic précoce est à l'origine de la demande de solutions logicielles d'imagerie par des données très précises.

Restriction / Défi

Coûts de mise en œuvre élevés et complexité de l'intégration

· Un investissement initial élevé nécessaire pour les systèmes logiciels d'imagerie en oncologie de pointe, y compris l'intégration avec l'équipement d'imagerie et l'infrastructure informatique hospitalière, demeure un défi clé pour la croissance du marché

· La complexité de l'intégration des logiciels avec les systèmes hospitaliers existants, tels que les dossiers de santé électroniques et les plateformes d'imagerie, peut créer des défis opérationnels et nécessiter une expertise technique spécialisée

· Les exigences réglementaires rigoureuses liées à la validation des logiciels médicaux, à la sécurité des données et à la sécurité des patients augmentent les coûts de conformité et les délais de développement pour les fournisseurs de logiciels

· La disponibilité limitée de professionnels qualifiés formés aux logiciels d'imagerie de pointe et à l'analyse des données peut limiter l'utilisation efficace de ces systèmes dans certaines régions

· Les préoccupations liées à la protection des données, à la cybersécurité et à l'interopérabilité continuent de poser des défis, d'autant plus que les systèmes de santé adoptent de plus en plus des solutions d'imagerie en nuage et connectées

Oncologie Imagerie Logiciels Portée du marché

Le marché est segmenté en fonction du type de produit, de l'application, de l'industrie de l'utilisation finale et du canal de distribution

Par type de produit

Le segment des logiciels d'imagerie basés sur l'IA a dominé le marché avec une part d'environ 38,40 % en 2025 en raison de sa capacité d'améliorer la précision diagnostique, d'automatiser l'analyse d'image et de soutenir la détection précoce du cancer. Il est largement adopté dans les hôpitaux et les centres de diagnostic pour améliorer l'efficacité et la prise de décisions cliniques

Le logiciel d'imagerie intégré et les segments de logiciels d'imagerie en nuage devraient connaître une croissance régulière d'environ 5,6 % au cours de la période de prévision, soutenue par une demande croissante d'interopérabilité des données, d'accès à distance et de solutions d'imagerie évolutives

Par demande

Le segment de la détection et du diagnostic de tumeurs représentait la plus grande part de marché d'environ 44,70 % en 2025, en raison du besoin croissant de détection précoce du cancer et d'imagerie diagnostique précise dans l'ensemble des systèmes de soins de santé.

Les applications telles que la surveillance du traitement et l'évaluation de l'intervention, le dépistage et la détection précoce, ainsi que la recherche clinique devraient connaître une croissance importante à un TCAC d'environ 5,8 % au cours de la période prévue en raison de l'adoption croissante de technologies d'imagerie de pointe et d'analyses basées sur l'IA

Par industrie d'utilisation finale

Les hôpitaux ont dominé le marché avec une part d'environ 56,20 % en 2025 en raison du volume élevé de patients, de la disponibilité d'infrastructures d'imagerie avancées et de l'adoption croissante de solutions d'imagerie oncologique

Les centres d'imagerie diagnostique et les centres de traitement du cancer devraient croître rapidement dans un TCAC d'environ 5,5 % au cours de la période de prévision, appuyé par une demande croissante de services d'imagerie spécialisée et de diagnostic précoce

Par canal de distribution

Le segment des ventes directes a dominé le marché avec une part d'environ 62,30 % en 2025 en raison de solides relations de fournisseurs avec les hôpitaux et les établissements de santé, assurant des solutions personnalisées et un soutien à l'intégration

On s'attend à ce que les plates-formes et les intégrateurs de systèmes basés sur le cloud augmentent rapidement à un TCAC d'environ 5,7 % au cours de la période de prévision en raison de l'adoption croissante de modèles SaaS, de l'amélioration de l'accessibilité et de la demande croissante de solutions logicielles d'imagerie évolutives et rentables.

Oncology Imaging Software Market Analyse régionale

- L'Asie-Pacifique a dominé le marché des logiciels d'imagerie en oncologie avec la plus grande part des revenus d'environ 20 % en 2025, soutenue par l'augmentation de l'incidence du cancer, l'amélioration des infrastructures de soins de santé et l'adoption croissante de technologies d'imagerie diagnostique de pointe dans des pays comme la Chine, l'Inde et le Japon.

- La région bénéficie d'investissements croissants dans l'infrastructure de soins de santé, l'expansion des hôpitaux et des centres d'imagerie diagnostique, et d'initiatives gouvernementales accrues pour améliorer les capacités de détection et de diagnostic précoces du cancer, qui sont à l'origine de l'adoption à grande échelle de solutions logicielles d'imagerie oncologique

- On s'attend à ce que l'Amérique du Nord se développe à un TCAC stable d'environ 5,4 % au cours de la période de prévision, sous l'impulsion de systèmes de soins de santé de pointe, d'une forte adoption de solutions d'imagerie par l'IA et d'une forte présence d'acteurs du marché

- L'Europe devrait connaître une croissance modérée en raison de la concentration croissante sur la médecine de précision, de l'augmentation du fardeau du cancer et de solides cadres réglementaires favorisant l'adoption de solutions informatiques et d'imagerie de pointe dans le domaine des soins de santé

Aperçu du marché des logiciels d'imagerie en oncologie aux États-Unis

Le marché des logiciels d'imagerie en oncologie des États-Unis a obtenu la plus grande part des revenus en Amérique du Nord en 2025, grâce à l'adoption de technologies d'imagerie de pointe, à la présence de grandes sociétés de TI et d'imagerie des soins de santé et à la demande croissante de solutions de détection précoce du cancer.

En outre, les investissements croissants dans la recherche et le développement, ainsi que l'intégration croissante de l'intelligence artificielle et de l'analyse des données dans les flux de travail d'imagerie, améliorent la précision du diagnostic et l'efficacité opérationnelle. L'expansion des installations d'imagerie diagnostique et la concentration croissante sur la médecine personnalisée continuent de soutenir la croissance du marché aux États-Unis

Europe Oncologie Imagerie du marché des logiciels

Le marché européen des logiciels d'imagerie en oncologie devrait se développer régulièrement au cours de la période de prévision, appuyé par de solides cadres réglementaires, l'adoption croissante de systèmes de soins de santé numériques et l'accent mis sur l'amélioration du diagnostic du cancer et des résultats du traitement.

En outre, la présence d'infrastructures de soins de santé bien établies et la demande croissante de solutions avancées d'analyse et de diagnostic contribuent à la croissance du marché. L'innovation continue et l'augmentation des investissements dans les technologies de santé soutiennent davantage l'expansion du marché européen des logiciels d'imagerie en oncologie

U.K. Aperçu du marché des logiciels d'imagerie en oncologie

Le marché des logiciels d'imagerie en oncologie du Royaume-Uni devrait croître à un TCAC notable au cours de la période de prévision, grâce à l'adoption croissante de solutions d'imagerie de pointe et à une forte concentration sur l'amélioration du diagnostic du cancer et des résultats du traitement.

Le système de soins de santé bien développé du pays, ainsi que les investissements croissants dans les technologies numériques de la santé et l'infrastructure d'imagerie, appuient davantage l'expansion du marché. L'accent mis de plus en plus sur l'imagerie et la médecine de précision par l'IA favorise la croissance générale du marché

Allemagne Oncologie Imaging Logiciels Aperçu du marché

Le marché allemand des logiciels d'imagerie en oncologie devrait s'étendre à un TCAC considérable au cours de la période de prévision, sous l'impulsion des infrastructures de soins de santé avancées du pays et de l'accent mis sur l'innovation technologique dans l'imagerie médicale

Allemagne L'accent mis sur le diagnostic de précision, la recherche et l'intégration de solutions avancées d'imagerie et de logiciels favorise l'adoption de logiciels d'imagerie oncologique. Un soutien gouvernemental fort et une augmentation des dépenses de santé renforcent encore la position du pays sur le marché

Asia Pacific Oncology Imaging Software Aperçu du marché

Le marché des logiciels d'imagerie en oncologie d'Asie-Pacifique est sur le point de croître au rythme le plus rapide de TCAC d'environ 5,7 % au cours de la période de prévision de 2026 à 2033, en raison de la hausse des cas de cancer, de l'expansion des infrastructures de soins de santé et de l'adoption croissante de technologies d'imagerie de pointe dans des pays comme la Chine, l'Inde et le Japon.

L'accroissement de la population, l'augmentation des dépenses de santé et les initiatives gouvernementales visant à améliorer les programmes de diagnostic et de dépistage du cancer accélèrent la demande de logiciels d'imagerie oncologique dans cette région

Japon Oncologie Imagerie Logiciels Aperçu du marché

Le Japon Oncology Imaging Software Market gagne de l'élan en raison de la forte concentration du pays sur les technologies médicales avancées et les soins de précision

L'adoption croissante de systèmes d'imagerie basés sur l'IA et l'intégration de solutions diagnostiques innovantes stimulent la croissance du marché. De solides normes réglementaires et l'accent mis sur les soins de santé de qualité soutiennent davantage le développement du marché à long terme

Inde Oncologie Imaging Logiciels Aperçu du marché

Le marché indien des logiciels d'imagerie en oncologie a représenté une part importante des revenus en Asie-Pacifique en 2025, attribuable à l'augmentation du fardeau du cancer, à l'amélioration des infrastructures de soins de santé et à l'adoption croissante de solutions d'imagerie numérique.

Les initiatives gouvernementales croissantes, l'expansion des réseaux hospitaliers et l'augmentation des investissements dans les installations d'imagerie diagnostique sont des facteurs clés de l'expansion du marché. De plus, la sensibilisation accrue à la détection précoce du cancer accélère encore l'adoption de logiciels d'imagerie oncologique dans tout le pays.

Oncologie Imagerie Part du marché des logiciels

L'industrie du logiciel d'imagerie en oncologie est principalement dirigée par des entreprises bien établies, notamment :

· GE HealthCare (États-Unis)

· Siemens Healthineers AG (Allemagne)

· Philips Healthcare (Pays-Bas)

· Canon Medical Systems Corporation (Japon)

· Fujifilm Holdings Corporation (Japon)

· Groupe Agfa-Gevaert (Belgique)

· IBM Watson Health (États-Unis)

· Systèmes médicaux Intelerad (Canada)

· Santé de Carestream (États-Unis)

· Sectra AB (Suède)

· Imagerie visuelle (Allemagne)

· Vision médicale Zebra (Israël)

· Aidoc (Israël)

Évolution récente du marché mondial des logiciels d'imagerie en oncologie

- En décembre 2025, GE HealthCare a élargi son portefeuille d'imagerie oncologique en intégrant des outils avancés d'analyse d'images par l'IA dans ses plateformes de diagnostic, en améliorant la précision de la détection des tumeurs et en améliorant l'efficacité des flux de travail dans les établissements de soins de santé.

- En octobre 2025, Siemens Healthineers AG a introduit des solutions logicielles d'imagerie améliorées avec une meilleure interopérabilité des données et des capacités d'analyse en temps réel, permettant d'améliorer le diagnostic du cancer et la surveillance des traitements dans les systèmes de santé intégrés.

- En juillet 2025, Philips Healthcare a lancé un logiciel avancé d'imagerie oncologique avec visualisation basée sur l'IA et des outils de déclaration automatisés, soutenant la détection précoce du cancer et la planification de traitements personnalisés

- En mai 2025, Canon Medical Systems Corporation a renforcé ses capacités logicielles d'imagerie en intégrant des algorithmes d'apprentissage profond pour améliorer la détection des lésions et la précision diagnostique dans les applications oncologiques

- En mars 2024, Fujifilm Holdings Corporation a amélioré ses solutions logicielles d'imagerie oncologique en intégrant des plateformes en nuage et des technologies de traitement d'images avancées, permettant une gestion efficace des données et une meilleure prise de décision clinique dans le domaine des soins contre le cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.