Global Open Iot Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

25.65 Billion

USD

117.87 Billion

2024

2032

USD

25.65 Billion

USD

117.87 Billion

2024

2032

| 2025 –2032 | |

| USD 25.65 Billion | |

| USD 117.87 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes IoT ouvertes, par composant (matériel, logiciel et service), déploiement (cloud et sur site), taille de l'organisation (PME et grandes entreprises), secteur d'activité (gouvernement, santé, éducation, fabrication, vente au détail, électricité et services publics, automobile, informatique et télécommunications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des plateformes IoT ouvertes

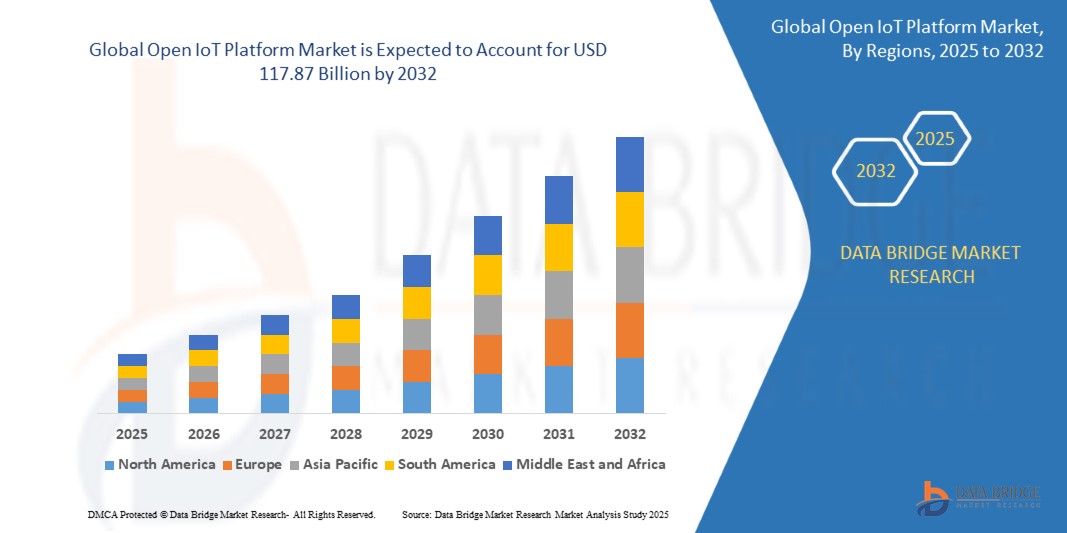

- La taille du marché mondial des plateformes IoT ouvertes était évaluée à 25,65 milliards USD en 2024 et devrait atteindre 117,87 milliards USD d'ici 2032 , à un TCAC de 21,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'interopérabilité entre divers appareils et systèmes IoT, ce qui pousse les entreprises à adopter des plateformes open source et indépendantes des fournisseurs qui offrent flexibilité, évolutivité et coût total de possession réduit.

- L’expansion des projets d’infrastructures intelligentes, en particulier dans les secteurs de la fabrication, de la santé, de l’énergie et des villes intelligentes, contribue également de manière significative à l’adoption croissante de plateformes IoT ouvertes à l’échelle mondiale.

Analyse du marché des plateformes IoT ouvertes

- Le marché est façonné par des initiatives croissantes de transformation numérique au niveau de l'entreprise qui mettent l'accent sur le traitement des données en temps réel, l'analyse prédictive et l'intégration transparente de l'informatique de pointe et du cloud via des cadres ouverts.

- Les collaborations stratégiques entre les fournisseurs de logiciels, les fabricants d'appareils et les fournisseurs de services cloud accélèrent encore le développement de plates-formes IoT modulaires et basées sur des normes qui répondent à un ensemble plus large d'industries et de cas d'utilisation.

- L'Amérique du Nord a dominé le marché des plateformes IoT ouvertes avec la plus grande part de revenus de 38,27 % en 2024, grâce à l'adoption précoce de la technologie, à la forte présence des principaux fournisseurs de services cloud et au déploiement généralisé de solutions IoT industrielles et grand public.

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché mondial des plateformes IoT ouvertes, portée par l'essor des projets de villes intelligentes, la pénétration croissante d'Internet et des smartphones, et la demande croissante de solutions évolutives et interopérables dans les économies émergentes comme la Chine, l'Inde et les pays d'Asie du Sud-Est. Les investissements régionaux dans la 5G et l'automatisation industrielle jouent également un rôle clé.

- Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 52,4 % en 2024, portée par la demande croissante de solutions évolutives et interopérables permettant la gestion des appareils et l'analyse des données en temps réel. Les plateformes logicielles open source sont de plus en plus adoptées en raison de leur flexibilité, de leur rentabilité et de leur prise en charge de divers protocoles et appareils. De plus, l'essor de l'informatique de pointe et de l'intégration de l'IA amplifie le besoin de plateformes logicielles intelligentes pour traiter les données localement.

Portée du rapport et segmentation du marché des plateformes IoT ouvertes

|

Attributs |

Informations clés sur le marché des plateformes IoT ouvertes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des plateformes IoT ouvertes

« Intégration de l'intelligence artificielle dans les plateformes IoT ouvertes »

- La convergence de l'IA et des plateformes IoT ouvertes permet une automatisation intelligente en analysant de vastes données provenant d'appareils connectés en temps réel, aidant les organisations à prendre des décisions plus rapides et plus précises tout en optimisant les réponses du système sans intervention humaine.

- Les algorithmes d'IA intégrés dans des plateformes ouvertes permettent l'analyse prédictive, permettant aux systèmes d'anticiper les pannes d'équipement, de détecter les anomalies et de suggérer des actions correctives, réduisant ainsi les coûts de maintenance et les risques opérationnels.

- L'adoption de cadres d'IA open source tels que TensorFlow et PyTorch au sein des plateformes IoT simplifie le développement et le déploiement de modèles d'apprentissage automatique dans les applications industrielles, favorisant la flexibilité et l'innovation rapide.

- L'informatique de pointe accélère encore cette tendance, car les modèles d'IA sont exécutés à la périphérie du réseau via des plateformes ouvertes, garantissant des réponses à faible latence, améliorant la sécurité et minimisant la dépendance au cloud.

- Par exemple, en 2023, IBM a mis à niveau sa plateforme Watson IoT avec des services d'IA intégrés, permettant aux fabricants de détecter les inefficacités des équipements en temps réel et d'améliorer l'efficacité de la production grâce à des informations prédictives sur l'ensemble des installations.

Dynamique du marché des plateformes IoT ouvertes

Conducteur

« Prolifération des appareils connectés dans tous les secteurs d'activité »

- La croissance rapide des appareils de l'Internet des objets (IoT) dans des secteurs tels que l'automobile, la fabrication et la santé augmente considérablement la demande de plates-formes évolutives et interopérables capables de gérer ces divers actifs en temps réel ; les plates-formes IoT ouvertes permettent une intégration transparente de divers composants matériels et logiciels de plusieurs fournisseurs.

- Les entreprises privilégient de plus en plus les plateformes open source pour éviter le verrouillage des fournisseurs et conserver la flexibilité nécessaire pour adapter l'infrastructure à l'évolution des besoins, ce qui est vital dans les secteurs connaissant une transformation numérique rapide, tels que l'agriculture intelligente et l'automatisation industrielle.

- Les plateformes IoT ouvertes favorisent l'innovation en donnant aux développeurs accès à des normes ouvertes et à des bibliothèques partagées, ce qui accélère les cycles de développement de produits tout en réduisant les coûts globaux de déploiement et de maintenance.

- Ces plateformes prennent en charge des analyses et des visualisations personnalisées, aidant les entreprises à extraire des informations exploitables à partir de grands volumes de données générées par les appareils sans être liées à des outils ou des cadres propriétaires.

- Par exemple, Eclipse IoT et ThingsBoard ont gagné en popularité auprès des développeurs et des entreprises en raison de leur architecture modulaire, de leurs mises à jour pilotées par la communauté et de leur compatibilité avec les principaux écosystèmes cloud, jouant ainsi un rôle clé pour répondre aux demandes croissantes d'intégration des appareils connectés.

Retenue/Défi

« Préoccupations concernant la sécurité et la confidentialité des données dans les architectures ouvertes »

- Les plateformes IoT open source manquent souvent de contrôle centralisé, ce qui peut entraîner une mise en œuvre incohérente des protocoles de sécurité, les rendant plus vulnérables aux vulnérabilités et aux accès non autorisés sur le réseau des appareils.

- Les organisations qui manipulent des informations sensibles, en particulier dans les secteurs de la santé et des services financiers, peuvent trouver les plateformes ouvertes risquées en raison de fonctionnalités de conformité intégrées insuffisantes et de mécanismes limités de détection des menaces en temps réel.

- Les plateformes gérées par la communauté peuvent être confrontées à une gestion des correctifs retardée, ce qui rend plus difficile pour les entreprises d'atténuer rapidement les menaces nouvellement découvertes, suscitant ainsi des inquiétudes parmi les équipes de cybersécurité et les responsables informatiques.

- Les défis réglementaires tels que le RGPD, la HIPAA et le CCPA exigent un cryptage fort, un stockage sécurisé et une gestion transparente des données, autant de mesures qui peuvent être difficiles à mettre en œuvre de manière uniforme dans des environnements ouverts décentralisés.

- Par exemple, les chercheurs ont identifié plusieurs vulnérabilités dans une plateforme IoT open source pour maison intelligente en 2023, qui manquait de protocoles d'authentification sécurisés, ce qui a déclenché des alarmes quant à la nécessité de cadres de sécurité plus stricts et de meilleures pratiques dans l'écosystème IoT ouvert.

Portée du marché des plateformes IoT ouvertes

Le marché est segmenté en fonction du composant, du déploiement, de la taille de l'organisation et du secteur vertical.

• Par composant

Sur la base des composants, le marché des plateformes IoT ouvertes est segmenté en matériel, logiciels et services. Le segment logiciel a dominé le marché avec la plus grande part de chiffre d'affaires (52,4 %) en 2024, porté par la demande croissante de solutions évolutives et interopérables permettant la gestion des appareils et l'analyse des données en temps réel. Les plateformes logicielles open source sont de plus en plus adoptées en raison de leur flexibilité, de leur rentabilité et de leur prise en charge de divers protocoles et appareils. De plus, l'essor de l'informatique de pointe et de l'intégration de l'IA amplifie le besoin de plateformes logicielles intelligentes pour traiter les données localement.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de services gérés, de conseil et de support technique. À mesure que de plus en plus d'entreprises adoptent des infrastructures IoT ouvertes, elles ont besoin de services experts pour garantir la sécurité du déploiement, de l'intégration des systèmes et de la maintenance. La complexité croissante des écosystèmes IoT accroît encore le recours à des prestataires de services tiers pour assurer la fluidité des opérations.

• Par déploiement

En fonction du déploiement, le marché des plateformes IoT ouvertes est segmenté entre cloud et sur site. Le segment cloud a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la popularité croissante des modèles SaaS (Software-as-a-Service) et au besoin de solutions évolutives, rentables et accessibles à distance. Les plateformes cloud permettent l'analyse en temps réel, la visualisation des données et la surveillance des systèmes avec des coûts d'infrastructure réduits.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption par les organisations soumises à des exigences strictes en matière de confidentialité des données et de conformité réglementaire. Des secteurs comme la défense, la finance et la santé privilégient souvent le déploiement sur site pour conserver un contrôle total sur leurs environnements de données et éviter les dépendances externes.

• Par taille d'organisation

Selon la taille des organisations, le marché des plateformes IoT ouvertes se segmente entre PME et grandes entreprises. En 2024, ces dernières détenaient la majorité du chiffre d'affaires, grâce à des budgets élevés, des infrastructures IoT complexes et des initiatives de transformation numérique croissantes. Ces organisations investissent dans des plateformes complètes pour soutenir l'automatisation, la maintenance prédictive et les analyses basées sur l'IA.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la disponibilité croissante de plateformes IoT ouvertes, modulaires et économiques. Les startups et les entreprises de taille moyenne adoptent les solutions ouvertes pour leur flexibilité, leur rapidité de déploiement et leur capacité à évoluer avec un investissement minimal, favorisant ainsi l'innovation dans divers secteurs.

• Par secteur d'activité

Par secteur d'activité, le marché des plateformes IoT ouvertes est segmenté en secteurs public, santé, éducation, industrie manufacturière, commerce de détail, énergie et services publics, automobile, informatique et télécommunications. Le secteur manufacturier a dominé le marché en 2024, porté par l'adoption de l'Internet industriel des objets (IIoT) pour l'automatisation des processus, le suivi des actifs et la surveillance en temps réel. Les plateformes ouvertes favorisent l'interopérabilité entre les systèmes existants, ce qui les rend idéales pour un usage industriel.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation croissante de l'IoT pour la surveillance des patients, le diagnostic à distance et l'intégration des dispositifs médicaux. Les plateformes ouvertes offrent aux prestataires de soins des solutions personnalisables avec une sécurité des données renforcée, facilitant ainsi la conformité et améliorant l'efficacité opérationnelle.

Analyse régionale du marché des plateformes IoT ouvertes

- L'Amérique du Nord a dominé le marché des plateformes IoT ouvertes avec la plus grande part de revenus de 38,27 % en 2024, grâce à l'adoption précoce de la technologie, à la forte présence des principaux fournisseurs de services cloud et au déploiement généralisé de solutions IoT industrielles et grand public.

- La région bénéficie d'une infrastructure numérique robuste, d'investissements importants dans la fabrication intelligente et du soutien gouvernemental aux initiatives de l'Industrie 4.0

- La demande croissante d'interopérabilité, d'analyse de données en temps réel et de cadres open source parmi les entreprises renforce encore la position sur le marché des plateformes IoT ouvertes en Amérique du Nord.

Aperçu du marché des plateformes IoT ouvertes aux États-Unis

En 2024, le marché américain des plateformes IoT ouvertes détenait la plus grande part de marché en Amérique du Nord, grâce à un déploiement massif dans les secteurs des villes intelligentes, de l'industrie manufacturière, de la logistique et de l'agriculture. Ce marché est également stimulé par la collaboration entre les principales entreprises technologiques et les agences gouvernementales, qui promeut les normes ouvertes et les infrastructures d'informatique de pointe. L'adoption croissante de technologies open source pour gérer les écosystèmes IoT à grande échelle favorise l'innovation, l'évolutivité et l'intégration rentable des appareils.

Aperçu du marché européen des plateformes IoT ouvertes

Le marché européen des plateformes IoT ouvertes devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'accent mis sur la protection des données, l'interopérabilité et la collaboration transfrontalière en matière d'IoT. La stratégie numérique de l'Union européenne et le soutien aux initiatives en matière de données ouvertes améliorent les perspectives du marché. La région constate une implémentation croissante de plateformes IoT ouvertes dans les domaines de la mobilité intelligente, de l'efficacité énergétique et des solutions de santé, conformément aux objectifs de développement durable et aux feuilles de route de la transformation numérique.

Aperçu du marché des plateformes IoT ouvertes au Royaume-Uni

Le marché britannique des plateformes IoT ouvertes devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par les avancées de la connectivité 5G et les investissements dans les infrastructures des villes intelligentes. Les secteurs public et privé adoptent de plus en plus les plateformes IoT open source pour permettre un déploiement transparent, évolutif et sécurisé des applications. Le solide écosystème de startups et le vivier de talents technologiques du pays facilitent l'innovation et l'intégration rapides des technologies IoT ouvertes dans divers secteurs d'activité.

Aperçu du marché allemand des plateformes IoT ouvertes

Le marché allemand des plateformes IoT ouvertes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au leadership du pays en matière d'automatisation industrielle et à la mise en œuvre continue des normes Industrie 4.0. Les fabricants déploient des plateformes ouvertes pour permettre la communication intermachines, la maintenance prédictive et la surveillance en temps réel. L'accent mis par le pays sur l'architecture ouverte, l'échange sécurisé de données et l'adoption d'usines intelligentes accélère l'utilisation de plateformes IoT flexibles et personnalisables, tant dans les grandes entreprises que dans les PME.

Aperçu du marché des plateformes IoT ouvertes en Asie-Pacifique

Le marché des plateformes IoT ouvertes en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la transformation numérique des secteurs de l'industrie manufacturière, des services publics et de la gouvernance intelligente dans des économies comme la Chine, l'Inde, la Corée du Sud et le Japon. Les initiatives gouvernementales en faveur des villes intelligentes et du développement des infrastructures numériques stimulent la demande de plateformes IoT ouvertes. De plus, les entreprises technologiques et les startups régionales contribuent à l'innovation dans des infrastructures IoT légères et open source qui favorisent un déploiement localisé et une évolutivité à faible coût.

Aperçu du marché des plateformes IoT ouvertes au Japon

Le marché japonais des plateformes IoT ouvertes devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'adoption massive de l'automatisation dans les secteurs de la santé, de l'industrie manufacturière et de la mobilité. La vision « Société 5.0 » du gouvernement et ses investissements importants dans la recherche sur l'IoT favorisent les normes ouvertes et l'intégration multiplateforme. Les entreprises japonaises adoptent les plateformes IoT ouvertes pour améliorer la transparence opérationnelle, favoriser l'interopérabilité des appareils et déployer des analyses basées sur l'IA sur les appareils et services intelligents.

Aperçu du marché des plateformes IoT ouvertes en Chine

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché des plateformes IoT ouvertes en Asie-Pacifique, grâce à l'expansion de ses initiatives en matière de villes intelligentes et à son leadership en matière de déploiement de l'IoT industriel. L'accent stratégique mis par le pays sur les écosystèmes d'innovation ouverte et les plateformes collaboratives stimule la croissance du marché. Les géants technologiques nationaux et les startups émergentes investissent massivement dans les technologies IoT open source, permettant une connectivité en temps réel, des déploiements rentables et une intégration transparente dans divers scénarios d'application.

Part de marché des plateformes IoT ouvertes

L'industrie des plateformes IoT ouvertes est principalement dirigée par des entreprises bien établies, notamment :

- SAMSUNG (Corée du Sud)

- Robert Bosch GmbH (Allemagne)

- Ayla Networks Inc. (États-Unis)

- GENERAL ELECTRIC (États-Unis)

- KaaIoT Technologies, LLC (États-Unis)

- SiteWhere, LLC. (États-Unis)

- Siemens (Allemagne)

- Italtel SpA (Italie)

- Thinger.io (Espagne)

- IBM (États-Unis)

- SAP SE (Allemagne)

- Apple Inc. (États-Unis)

- Vodafone Group Plc. (Royaume-Uni)

- Accenture (Irlande)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Intel Corporation (États-Unis)

- Microsoft (États-Unis)

- Oracle (États-Unis)

- PTC (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Les esprits les plus heureux (Inde)

- HARMAN International (États-Unis)

Derniers développements sur le marché mondial des plateformes IoT ouvertes

- En avril 2024, Qualcomm Technologies a présenté ses plateformes d'IA industrielles et embarquées de nouvelle génération, notamment le SoC Wi-Fi QCC730 et la plateforme RB3 Gen 2, lors du salon Embedded World à Nuremberg, en Allemagne. Ce lancement vise à améliorer les performances de l'IA de pointe et la connectivité sans fil économe en énergie pour les applications robotiques, industrielles et automobiles. Cette initiative devrait accélérer le déploiement de systèmes IoT intelligents, améliorer l'efficacité opérationnelle et renforcer la présence de Qualcomm sur les marchés de l'IoT industriel.

- En juillet 2023, Soracom, Inc. a conclu un partenariat stratégique avec Skylo Technologies afin d'intégrer la connectivité réseau non terrestre (NTN) 3GPP directe à la plateforme cellulaire virtualisée de Soracom. Cette collaboration vise à offrir une communication IoT fluide et fiable dans les régions reculées et mal desservies. Cette initiative élargit la couverture de connectivité des appareils IoT et M2M, permettant ainsi des solutions plus résilientes et évolutives à l'échelle mondiale.

- En avril 2023, Advantech s'est associé à Altizon pour lancer conjointement une solution IoT industrielle unifiée combinant le matériel d'automatisation d'Advantech et la plateforme Datonis Digital Factory d'Altizon. Cette intégration vise à simplifier la transition vers les usines intelligentes en proposant une transformation numérique rentable et évolutive. Cette collaboration aide les fabricants à améliorer leur productivité et à adopter les fonctionnalités de l'Industrie 4.0 avec un investissement minimal.

- En mars 2023, Qualcomm Technologies a dévoilé deux nouvelles plateformes robotiques et annoncé l'intégration mondiale de processeurs IoT 5G compatibles avec tous les principaux systèmes d'exploitation. L'entreprise a également lancé un programme d'accélération pour renforcer la collaboration au sein de l'écosystème IoT. Ces avancées visent à stimuler l'innovation à la périphérie connectée, favorisant ainsi l'adoption plus rapide d'appareils intelligents en réseau dans les environnements industriels et commerciaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.