Global Openstack Service Market

Taille du marché en milliards USD

TCAC :

%

USD

13.13 Billion

USD

101.62 Billion

2025

2033

USD

13.13 Billion

USD

101.62 Billion

2025

2033

| 2026 –2033 | |

| USD 13.13 Billion | |

| USD 101.62 Billion | |

| % | |

|

Global OpenStack Service Market, By Component (Solution et Service), Organization Size (Grandes entreprises et petites et moyennes entreprises (SMES), Déploiement (Cloud public et Cloud privé), Vertical (Banking Financial Services and Insurance (BFSI), Retail and E-Commerce, Academic and Research, Telecommunications, IT, Government and Defense, Manufacturing, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des services OpenStackAperçu général

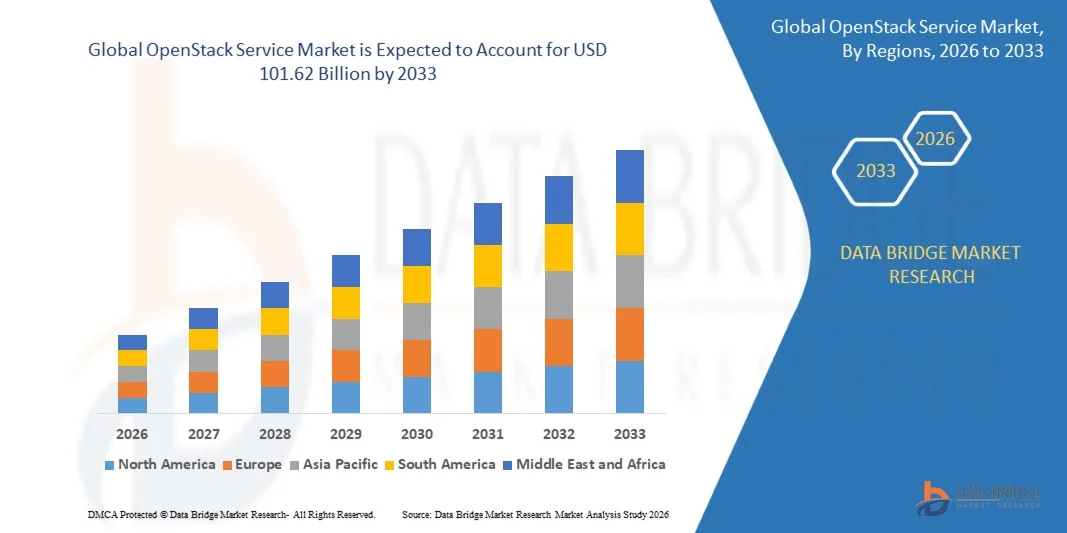

Le marché des services OpenStack a été évalué à13,13 milliards de dollars en 2025et devrait atteindre101,62 milliards de dollars avant 2033, croissance à unTCAC de 29,15 % de 2026 à 2033. Le marché connaît une croissance constante en raison de l'adoption croissante d'environnements de cloud hybride et privé, de la demande croissante de solutions d'infrastructure évolutives à source ouverte et des investissements croissants dans les initiatives de transformation numérique dans toutes les industries. L'expansion du déploiement d'applications infonuagiques et les progrès de la conteneurisation, de l'informatique de pointe et des technologies d'infrastructure définies par les logiciels appuient davantage l'expansion du marché dans les économies développées et émergentes.

L'accent de plus en plus mis sur une infrastructure infonuagique économique et flexible, associée à une demande croissante d'automatisation de la charge de travail et de modernisation des centres de données, encourage les entreprises à adopter des plateformes et des services basés sur OpenStack. Les organismes des secteurs des télécommunications, de la BFSI, de l'informatique et du gouvernement utilisent de plus en plus les solutions OpenStack pour améliorer l'agilité de l'infrastructure, optimiser l'efficacité opérationnelle et réduire la dépendance à l'égard des plateformes cloud propriétaires. L'augmentation des investissements dans les charges de travail de l'IA, les réseaux 5G et les environnements multicloud accélère l'adoption des services OpenStack dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services OpenStack avec la plus grande part de revenus de 34,60 % en 2025, soutenue par une forte maturité de l'informatique en nuage, de solides investissements des entreprises dans l'infrastructure en nuage hybride et l'adoption croissante de technologies de source ouverte dans toutes les industries

- Le segment des solutions a mené le marché avec une part de 61,8 % en 2025, grâce à l'adoption croissante de plateformes OpenStack pour la gestion des infrastructures de cloud privées et hybrides à travers les entreprises

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 32,9 %, de 2026 à 2033, alimenté par la transformation numérique rapide, l'adoption accrue du cloud parmi les entreprises et les PME et l'augmentation des investissements dans l'infrastructure des centres de données.

- Le service est le type de composante qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 18,2 % entre 2026 et 2033, appuyé par une demande croissante de services de consultation, d'intégration, de maintenance et de gestion associés aux déploiements OpenStack

- Le segment cloud privé a dominé la catégorie de déploiement avec une part des revenus de 57,3 % en 2025, sous l'impulsion d'une plus grande concentration de l'entreprise sur la sécurité des données, la conformité et le contrôle des infrastructures

- Les grandes entreprises ont représenté 42,3% du marché en 2025, préféré par des investissements substantiels dans la modernisation des infrastructures infonuagiques et la transformation des centres de données

- Le segment cloud public est la catégorie de déploiement qui connaît la plus forte croissance, avec un TCAC de 17,6 % de 2026 à 2033, en raison de la préférence croissante pour des ressources informatiques rentables et évolutives.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 13,13 milliards de dollars

- Valeur marchande prévue (2033) : 101,62 milliards de dollars

- Prévisions CAGR (2026-2033): 29,15 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des services OpenStackSegmentation

|

Attributs |

Clé de service OpenStackPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·La société Red Hat, Inc.(États-Unis) · Canonical Ltd. (Royaume-Uni) ·La société Mirantis, Inc.(États-Unis) ·Cisco Systems, Inc.(États-Unis) ·Hewlett Packard Enterprise Development LP(États-Unis) · SUSE (Allemagne) ·IBM(États-Unis) · VMware, Inc. (États-Unis) · RACKSPACE US, INC. (États-Unis) · Huawei Technologies Co., Ltd. (Chine) · Dell Inc. (États-Unis) · Oracle (États-Unis) · Bright Computing, Inc. (Pays-Bas) · EasyStack Inc. (Chine) · Plateforme9 (États-Unis) · Marionnette (États-Unis) · Aptira (Australie) · CDI LLC (États-Unis) · Techblue Software Private Ltd. (Inde) · Cyxtera Technologies, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des services OpenStack pour l'IA et les charges de travail d'IA génériques · Adoption croissante de l'infrastructure de calcul de bord OpenStack pour les réseaux 5G · Augmentation de la demande de solutions pour le cloud souverain dans les secteurs gouvernementaux et réglementés |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des services OpenStack

Tendance: Adoption croissante d'infrastructures hybrides et multicloud

Les organisations adoptent de plus en plus des architectures hybrides et multiclouds pour améliorer la flexibilité de la charge de travail, optimiser les coûts d'infrastructure et éviter le verrouillage des fournisseurs. OpenStack acquiert une forte traction en tant que plate-forme cloud open-source qui permet aux entreprises de gérer les nuages privés tout en s'intégrant parfaitement aux environnements cloud publics. Le déploiement croissant d'applications conteneurisées, de plateformes informatiques de pointe et de charges de travail liées à l'IA accélère encore la demande d'infrastructures basées sur OpenStack. Les entreprises de télécommunications et les grandes entreprises utilisent de plus en plus OpenStack pour soutenir les applications numériques et les fonctions réseau 5G.

Des entreprises comme Red Hat et Mirantis développent activement leurs offres OpenStack pour soutenir les environnements cloud hybrides, tandis que le CERN continue d'exploiter l'un des plus grands déploiements OpenStack au monde avec plus de 300 000 cœurs CPU et des milliers de machines virtuelles soutenant des opérations de recherche scientifique.

Dynamique du marché des services OpenStack

Principal moteur du marché : augmentation de la demande de plateformes Cloud ouvertes et rentables

Le besoin croissant d'infrastructures infonuagiques flexibles et rentables est à l'origine de l'adoption de services OpenStack dans toutes les entreprises. Les organisations passent de plus en plus des plateformes infonuagiques propriétaires à des solutions open-source pour réduire les frais de licence et améliorer les capacités de personnalisation. La demande d'infrastructures évolutives soutenant les initiatives d'IA, d'informatique de pointe et de transformation numérique renforce encore la croissance du marché. Les investissements croissants dans les data centers définis par logiciel et les environnements cloud privés accélèrent les déploiements OpenStack dans toutes les industries.

Les grandes entreprises telles que Walmart, AT&T et PayPal ont mis en place des infrastructures basées sur OpenStack pour soutenir des charges de travail à grande échelle et améliorer l'efficacité opérationnelle, démontrant ainsi la capacité de la plateforme à réaliser des économies et des économies d'infrastructure.

Principales contraintes et défis : complexité associée au déploiement et à la pénurie de main-d'oeuvre qualifiée

Un défi majeur sur le marché du service OpenStack est la complexité du déploiement, de l'intégration et de la maintenance des environnements OpenStack. Les entreprises ont besoin d'expertise dans la virtualisation, le réseautage, l'orchestration et les technologies cloud-native pour assurer une gestion efficace de l'infrastructure. La pénurie de professionnels spécialisés dans l'OpenStack et la complexité de la gestion des architectures à composants multiples augmentent les coûts de mise en œuvre et les risques opérationnels. L'intégration avec les systèmes informatiques existants et la mise à niveau continue ajoutent encore aux défis de déploiement.

Le lancement de Mirantis k0rdent en février 2025 met en lumière les efforts de l'industrie pour simplifier la gestion multicloud et des conteneurs, reflétant le besoin croissant de s'attaquer à la complexité opérationnelle et aux pénuries de compétences associées aux environnements avancés OpenStack.

Possibilité de marché clé: Expansion des services OpenStack pour l'IA et les charges de travail generatives de l'IA

La croissance rapide de l'intelligence artificielle et des applications d'IA génératrices crée des opportunités substantielles pour le marché du service OpenStack. Les entreprises recherchent de plus en plus des infrastructures cloud évolutives et ouvertes capables de supporter les charges de travail à forte intensité de GPU et les environnements informatiques à haute performance. Les avancées dans l'orchestration en nuage, les technologies de conteneur et l'infrastructure définie par logiciel améliorent la capacité des plateformes OpenStack à soutenir le développement et le déploiement de l'IA. Les investissements croissants dans les centres de données AI renforcent encore la demande de services OpenStack.

Des entreprises comme Red Hat développent des capacités d'IA grâce à la sortie de Red Hat Enterprise Linux AI 1.3, tandis que NVIDIA a collaboré avec des partenaires écosystémiques pour soutenir des environnements cloud prêts à l'IA. Ces développements accélèrent l'adoption d'une infrastructure basée sur OpenStack pour les applications génératrices d'IA, d'apprentissage automatique et d'analyse avancée dans les entreprises mondiales.

Portée du marché des services OpenStack

Le marché du service OpenStack est segmenté en fonction des composantes, de la taille de l'organisation, du déploiement et de la verticale.

- Par composante

Sur la base de la composante, le marché des services OpenStack est segmenté en Solution et Service. Le segment Solution a dominé le marché avec la plus grande part de 61,8 % en 2025, grâce à l'adoption croissante de plateformes OpenStack pour la gestion des infrastructures cloud privées et hybrides dans les entreprises. Les organisations investissent de plus en plus dans des solutions intégrées d'orchestration du cloud, de virtualisation et de gestion de réseau pour améliorer l'efficacité opérationnelle. Le segment bénéficie d'une demande croissante pour des environnements d'infrastructure évolutifs et flexibles qui soutiennent les initiatives de transformation numérique. Les progrès continus dans les capacités d'automatisation et de conteneurisation renforcent encore la pénétration du marché. La forte demande des secteurs des télécommunications, de la BFSI et de l'informatique continue de renforcer la position de leader du segment.

Le segment Service devrait enregistrer la croissance la plus rapide à un TCAC de 18,2 % de 2026 à 2033, en raison de la demande croissante de services de consultation, d'intégration, de maintenance et de gestion associés aux déploiements OpenStack. Les entreprises recherchent une expertise spécialisée pour optimiser les environnements cloud et assurer une migration transparente des systèmes existants. La complexité croissante des architectures multicloud encourage les organisations à compter sur des fournisseurs de services tiers. Les améliorations continues et les exigences en matière de sécurité créent des possibilités de service récurrentes dans toutes les industries. La préférence croissante pour la gestion du cloud externalisée accélère considérablement l'expansion du segment dans le monde entier.

- Selon la taille de l'organisation

En fonction de la taille de l'organisation, le marché des services OpenStack est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de 42,3% en 2025, soutenue par des investissements substantiels dans la modernisation de l'infrastructure cloud et la transformation des centres de données. Les grandes organisations ont besoin de plates-formes très évolutives et personnalisables pour gérer des charges de travail étendues et des applications critiques pour la mission. Leur solide capacité financière permet d'adopter plus rapidement des solutions avancées OpenStack et des services professionnels. L'accent mis de plus en plus sur l'automatisation de la charge de travail et les stratégies de cloud hybride contribue davantage à la croissance du segment. L'expansion des initiatives de transformation numérique parmi les multinationales continue de renforcer son leadership sur le marché.

Le segment des petites et moyennes entreprises (PME) devrait enregistrer la croissance la plus rapide à un TCAC de 19,1 % entre 2026 et 2033, sous l'effet d'une sensibilisation accrue aux solutions d'infrastructure infonuagiques rentables. Les PME adoptent de plus en plus les services OpenStack pour améliorer la flexibilité et réduire la dépendance à l'égard de plateformes propriétaires coûteuses. La disponibilité d'offres OpenStack gérées et hébergées simplifie le déploiement des petites organisations. La demande croissante de ressources informatiques évolutives pour soutenir l'expansion des entreprises encourage l'adoption. On s'attend à ce que la numérisation des nouvelles entreprises accélère la croissance du segment tout au long de la période de prévision.

- Par déploiement

Sur la base du déploiement, le marché des services OpenStack est segmenté en Cloud Public et Cloud Privé. Le segment du Cloud privé a dominé le marché avec la plus grande part de 57,3 % en 2025, sous l'impulsion d'une entreprise de plus en plus concentrée sur la sécurité des données, la conformité et le contrôle des infrastructures. Les industries qui manipulent des informations sensibles adoptent des environnements cloud privés pour maintenir des niveaux plus élevés de confidentialité et de fiabilité opérationnelle. Les nuages privés basés sur OpenStack offrent une flexibilité et des capacités de personnalisation adaptées aux charges de travail à grande échelle. La demande croissante de stratégies de cloud hybride soutient également le déploiement dans différentes industries. Les investissements continus dans une infrastructure cloud sécurisée et dédiée renforcent la domination du segment.

Le segment Cloud public devrait enregistrer la croissance la plus rapide à un TCAC de 17,6 % entre 2026 et 2033, en raison de la préférence croissante pour des ressources informatiques rentables et évolutives. Les organisations adoptent des environnements de cloud public pour réduire les dépenses en capital et améliorer l'agilité des entreprises. Les progrès réalisés dans le domaine des technologies natives du nuage et des modèles de rémunération au fur et à mesure améliorent l'adoption dans les entreprises de toutes tailles. La demande croissante d'accessibilité à distance et d'allocation souple des ressources contribue à l'expansion. L'adoption croissante de nuages dans les économies émergentes devrait soutenir une forte croissance au cours de la période de prévision.

- Par verticale

Sur la base de la verticale, le marché des services OpenStack est segmenté en services financiers et assurances bancaires (BFSI), commerce de détail et électronique, enseignement et recherche, télécommunications, TI, gouvernement et défense, fabrication, etc. Le segment des télécommunications a dominé le marché avec une part de 26,4 % en 2025, soutenue par l'adoption massive de la virtualisation du réseau et de l'infrastructure logicielle définie. Les opérateurs de télécommunications utilisent les plateformes OpenStack pour soutenir le déploiement 5G, l'informatique de bord et les fonctions réseau cloud-native. L'accroissement du trafic de données et la demande pour une gestion efficace du réseau accélèrent les investissements dans les technologies du cloud open source. Le segment bénéficie également de programmes de modernisation des infrastructures à grande échelle mis en oeuvre par les fournisseurs de services. L'accent mis de plus en plus sur l'efficacité opérationnelle et la souplesse des services continue de renforcer sa position de leadership.

Le segment des services financiers bancaires et de l'assurance (BFSI) devrait enregistrer la croissance la plus rapide à un TCAC de 18,8 % de 2026 à 2033, en raison de l'augmentation de la demande d'infrastructures infonuagiques sûres, évolutives et rentables. Les institutions financières déploient de plus en plus d'environnements OpenStack pour soutenir les plateformes bancaires numériques et les applications à forte intensité de données. Des exigences réglementaires strictes et des préoccupations croissantes en matière de cybersécurité encouragent l'adoption de solutions cloud personnalisables. L'expansion des écosystèmes fintech et des services de paiement numérique crée de nouvelles possibilités de transformation du cloud. L'accent mis de plus en plus sur l'amélioration de l'expérience client et de l'agilité opérationnelle devrait accélérer la croissance du segment au cours de la période de prévision.

Analyse régionale du marché des services OpenStack

L'Amérique du Nord a dominé le marché du service OpenStack et a représenté la plus grande part de revenus de 34,60 % en 2025, en raison de la maturité élevée de l'informatique en nuage, d'importants investissements des entreprises dans l'infrastructure en nuage hybride et de l'adoption croissante de technologies à source ouverte dans toutes les industries. La région bénéficie d'écosystèmes avancés de centres de données, d'un déploiement de virtualisation généralisé et d'une forte demande de solutions de gestion des nuages évolutives. Les entreprises des secteurs des télécommunications, des TI, de la BFSI, des soins de santé et du gouvernement utilisent de plus en plus les services OpenStack pour améliorer l'efficacité opérationnelle et réduire les coûts d'infrastructure. De plus, la présence de fournisseurs de services en nuage de premier plan et de solides initiatives de transformation numérique continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain du service OpenStack

Le marché américain OpenStack Service connaît une forte croissance grâce à l'adoption croissante d'environnements cloud privés et hybrides, à la demande croissante d'infrastructures logicielles et à des initiatives de transformation numérique à grande échelle. Les entreprises investissent massivement dans les plateformes cloud open-source pour améliorer la flexibilité, l'évolutivité et les capacités de gestion de la charge de travail. L'écosystème cloud avancé du pays et la forte présence de fournisseurs de technologie soutiennent la mise en œuvre rapide de solutions basées sur OpenStack. De plus, les investissements croissants dans l'IA, l'informatique de pointe et les applications conteneurisées accélèrent encore l'expansion du marché aux États-Unis.

Aperçu du marché des services Canada OpenStack

Le marché des services ouverts au Canada connaît une croissance constante soutenue par l'adoption croissante des nuages et l'augmentation des investissements dans les projets de modernisation des centres de données. Les organisations des secteurs bancaire, des télécommunications et public déploient des services OpenStack pour améliorer l'efficacité de l'infrastructure et soutenir la transformation numérique. L'accent croissant mis par le pays sur les environnements nuageux sûrs et évolutifs encourage les entreprises à adopter des plateformes open-source. De plus, la demande croissante de services cloud gérés et de modèles de déploiement hybride contribue à la croissance du marché au Canada.

Aperçu du marché des services Europe OpenStack

Le marché du service Europe OpenStack ne cesse de croître en raison de l'augmentation des initiatives de numérisation, de l'augmentation de la demande d'infrastructures infonuagiques souveraines et de l'adoption croissante de technologies open-source. La région bénéficie de cadres réglementaires solides et met de plus en plus l'accent sur des environnements nuageux sûrs et flexibles. Les entreprises de tous les secteurs de la fabrication, de l'automobile, des services financiers et des télécommunications utilisent les plates-formes OpenStack pour soutenir les applications infonuagiques et la modernisation de l'infrastructure. L'augmentation des investissements dans l'informatique de pointe et les technologies de réseautage de la prochaine génération continue de soutenir la croissance du marché régional.

Aperçu du marché des services OpenStack au Royaume-Uni

Le marché du service OpenStack au Royaume-Uni ne cesse de croître, en raison de l'augmentation de la migration du cloud d'entreprise, de la forte adoption d'architectures de cloud hybrides et de l'augmentation des investissements dans les initiatives de transformation numérique. Les entreprises utilisent les plateformes OpenStack pour optimiser la gestion de l'infrastructure et améliorer l'évolutivité des applications. La présence d'un écosystème informatique bien développé et la demande croissante de technologies natives du nuage favorisent l'adoption dans toutes les industries. En outre, l'accent croissant mis sur l'automatisation et la cybersécurité renforce l'expansion du marché au Royaume-Uni.

Allemagne Aperçu du marché des services OpenStack

Le marché allemand du service OpenStack se développe en raison de la forte numérisation industrielle, de l'adoption croissante des technologies de l'Industrie 4.0 et de la demande croissante d'infrastructures en nuage sécurisées. Les entreprises des secteurs de la fabrication, de l'automobile et de la technologie mettent en place des services OpenStack pour accroître la flexibilité opérationnelle et soutenir la charge de travail numérique. L'accent mis par le pays sur la protection des données et la fiabilité des infrastructures encourage les investissements dans les solutions cloud privées et hybrides. En outre, le déploiement croissant d'applications informatiques de pointe et d'applications compatibles avec l'IA accélère encore le développement du marché en Allemagne.

Aperçu du marché des services OpenStack en Asie-Pacifique

Le marché du service OpenStack d'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 32,9 % de 2026 à 2033, entraîné par une transformation numérique rapide, l'adoption du cloud par les entreprises et les PME, et l'augmentation des investissements dans l'infrastructure des centres de données. La demande croissante de plates-formes cloud rentables et évolutives stimule considérablement l'adoption du service OpenStack dans toute la région. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud sont témoins d'investissements importants dans des environnements nuageux hybrides et des technologies à source ouverte. En outre, le déploiement croissant de réseaux 5G et d'applications basées sur l'IA accélère encore l'expansion du marché régional.

Aperçu du marché japonais des services OpenStack

Le marché japonais du service OpenStack connaît une croissance soutenue par l'adoption de technologies de pointe, une forte concentration sur la modernisation du cloud et une demande croissante de gestion automatisée de l'infrastructure. Les entreprises tirent parti des plateformes OpenStack pour améliorer l'efficacité opérationnelle et soutenir les stratégies de transformation numérique. L'infrastructure numérique avancée du pays et les investissements croissants dans l'informatique de pointe soutiennent davantage la croissance du marché. En outre, la demande croissante d'applications natives en nuage et de solutions logicielles de mise en réseau renforce l'adoption au Japon.

China OpenStack Service Aperçu du marché

Le marché chinois du service OpenStack connaît une croissance rapide en raison de l'expansion des investissements dans le cloud computing, de l'augmentation de la demande de plateformes d'infrastructure open source et de solides initiatives de transformation numérique dans l'ensemble des industries. Les entreprises adoptent activement les services OpenStack pour soutenir les charges de travail à grande échelle et améliorer l'utilisation des ressources. L'écosystème des centres de données en expansion rapide et la forte présence d'entreprises technologiques permettent un déploiement plus rapide des solutions d'infrastructure en nuage. En outre, l'adoption croissante de l'IA, de l'analyse des mégadonnées et des technologies 5G stimule la croissance du marché en Chine.

Part du marché des services OpenStack

L'industrie du service OpenStack est principalement dirigée par des entreprises bien établies, notamment :

- Red Hat, Inc. (États-Unis)

- Canonical Ltd. (Royaume-Uni)

- Mirantis, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- SUSE (Allemagne)

- IBM (États-Unis)

- VMware, Inc. (États-Unis)

- RACKSPACE US, INC. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Dell Inc. (États-Unis)

- Oracle (États-Unis)

- (Pays-Bas)

- EasyStack Inc. (Chine)

- Plateforme9 (États-Unis)

- Marionnette (États-Unis)

- Aptira (Australie)

- CDI LLC (États-Unis)

- Techblue Software Private Ltd. (Inde)

- Cyxtera Technologies, Inc. (États-Unis)

Derniers développements sur le marché des services OpenStack

- En avril 2026, la communauté OpenStack a introduit la version OpenStack 2026.1 - avec des capacités de migration de charge de travail améliorées, une compatibilité matérielle plus large et des améliorations conçues pour les environnements informatiques de pointe et d'IA. La mise à jour a renforcé le marché du service OpenStack en permettant aux entreprises de gérer plus efficacement les infrastructures infonuagiques complexes et de supporter les nouvelles charges de travail. Ces progrès encouragent les organisations à accélérer le déploiement de plates-formes de cloud open-source évolutives et à accroître les investissements dans les services OpenStack gérés

- En mars 2025, la Fondation OpenInfra a confirmé son intégration à la Fondation Linux tout en maintenant des contrôles budgétaires et des mécanismes de gouvernance indépendants. Ce développement a renforcé la collaboration dans l'ensemble de l'écosystème à source ouverte et renforcé le soutien à long terme aux technologies OpenStack. L'intégration devrait améliorer l'innovation, accroître la participation communautaire et accroître la confiance des entreprises dans l'adoption des services OpenStack pour les applications essentielles à la mission

- En février 2025, Mirantis a dévoilé k0rdent, une plateforme open-source Distributed Container et Multi-Cloud Environment conçue pour soutenir les charges de travail liées à l'IA dans les infrastructures hybrides et multicloud. Le lancement a élargi les capacités de gestion des applications conteneurisées et des environnements cloud complexes grâce à un cadre unifié. Ce développement a créé de nouvelles opportunités de croissance pour les prestataires de services OpenStack en augmentant la demande de solutions avancées d'orchestration, de déploiement et de gestion de l'infrastructure cloud

- En novembre 2024, Red Hat a publié Enterprise Linux AI 1.3 avec un support élargi pour les modèles d'IA génératifs et une intégration accrue avec les environnements de cloud hybrides. La mise à jour a permis aux entreprises de déployer plus efficacement des applications d'IA tout en exploitant des infrastructures cloud flexibles alimentées par des technologies open-source. Cette progression a accru la pertinence des environnements basés sur OpenStack pour l'IA et les charges de travail informatiques de haute performance, favorisant ainsi une plus grande adoption du marché.

- En octobre 2024, la communauté OpenStack a lancé la version dalmate 2024.2 avec des améliorations significatives des capacités en intelligence artificielle, des cadres de sécurité et des performances globales de la plateforme. La version a amélioré la fiabilité opérationnelle et fourni une protection plus forte pour les déploiements cloud d'entreprise. Ces améliorations ont renforcé la confiance des utilisateurs dans les solutions OpenStack et accéléré l'adoption dans l'ensemble des industries à la recherche de plateformes d'infrastructure en nuage sûres, évolutives et rentables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES OPENSTACK

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES SERVICES OPENSTACK

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SERVICES OPENSTACK : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES SERVICES OPENSTACK, EN OFFRANT

6.1 APERÇU

6.2 SOLUTIONS

6.3 SERVICES

6.3.1 SERVICES PROFESSIONNELS

6.3.2 SERVICES GÉRÉS

7 MARCHÉ MONDIAL DES SERVICES OPENSTACK, PAR MODE DE DÉPLOIEMENT

7.1 APERÇU

7.2 CLOUD PUBLIC

7.3 CLOUD PRIVÉ

7.4 CLOUD HYBRIDE

8 MARCHÉ MONDIAL DES SERVICES OPENSTACK, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 PETITES ENTREPRISES

8.3 ENTREPRISES MOYENNES

8.4 GRANDES ENTREPRISES

9 MARCHÉ MONDIAL DES SERVICES OPENSTACK, PAR SECTEUR VERTICAL

9.1 APERÇU

9.2 BFSI

9.2.1 EN OFFRANT

9.2.1.1. SERVICES PROFESSIONNELS

9.2.1.2. SERVICES GÉRÉS

9.3 Informatique et télécommunications

9.3.1 EN OFFRANT

9.3.1.1. SERVICES PROFESSIONNELS

9.3.1.2. SERVICES GÉRÉS

9.4 FABRICATION

9.4.1 EN OFFRANT

9.4.1.1. SERVICES PROFESSIONNELS

9.4.1.2. SERVICES GÉRÉS

9.5 GOUVERNEMENT ET DÉFENSE

9.5.1 EN OFFRANT

9.5.1.1. SERVICES PROFESSIONNELS

9.5.1.2. SERVICES GÉRÉS

9.6 ACADÉMIQUE ET RECHERCHE

9.6.1 EN OFFRANT

9.6.1.1. SERVICES PROFESSIONNELS

9.6.1.2. SERVICES GÉRÉS

9.7 COMMERCE DE DÉTAIL ET E-COMMERCE

9.7.1 EN OFFRANT

9.7.1.1. SERVICES PROFESSIONNELS

9.7.1.2. SERVICES GÉRÉS

9.8 AUTRES

9.8.1 EN OFFRANT

9.8.1.1. SERVICES PROFESSIONNELS

9.8.1.2. SERVICES GÉRÉS

10 MARCHÉS MONDIAUX DES SERVICES OPENSTACK, PAR RÉGION

MARCHÉ MONDIAL DES SERVICES OPENSTACK (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

10.2 EUROPE

10.2.1 ALLEMAGNE

10.2.2 FRANCE

10.2.3 Royaume-Uni

10.2.4 ITALIE

10.2.5 ESPAGNE

10.2.6 RUSSIE

10.2.7 TURQUIE

10.2.8 BELGIQUE

10.2.9 PAYS-BAS

10.2.10 SUISSE

10.2.11 RESTE DE L'EUROPE

10.3 ASIE-PACIFIQUE

10.3.1 JAPON

10.3.2 CHINE

10.3.3 CORÉE DU SUD

10.3.4 INDE

10.3.5 AUSTRALIE

10.3.6 SINGAPOUR

10.3.7 THAÏLANDE

10.3.8 MALAISIE

10.3.9 INDONÉSIE

10.3.10 PHILIPPINES

10.3.11 RESTE DE L'ASIE-PACIFIQUE

10.4 AMÉRIQUE DU SUD

10.4.1 BRÉSIL

10.4.2 ARGENTINE

10.4.3 RESTE DE L'AMÉRIQUE DU SUD

10.5 MOYEN-ORIENT ET AFRIQUE

10.5.1 AFRIQUE DU SUD

10.5.2 ÉGYPTE

10.5.3 ARABIE SAOUDITE

10.5.4 Émirats arabes unis

10.5.5 ISRAËL

10.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ MONDIAL DES SERVICES OPENSTACK, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉ MONDIAL DES SERVICES OPENSTACK, ANALYSE SWOT ET DBMR

13 MARCHÉ MONDIAL DES SERVICES OPENSTACK, PROFIL DE L'ENTREPRISE

13.1 ORACLE CORPORATION

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 IBM CORPORATION

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 HUAWEI ENTREPRISE

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 MIRANTIS, INC

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13.5 PLATFORM9 SYSTEMS, INC

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 CANONICAL LTD

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 EASYSTACK, INC

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13.8 VMware, Inc.

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 REDHAT, INC

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.1 CISCO SYSTEMS, INC

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 SUSE

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 DELL EMC

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 BRIGHT COMPUTING

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 EASYSTACK

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13h15 HEWLETT PACKARD ENTERPRISE

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 PISTON CLOUD COMPUTING

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 MISE À L'ÉCHELLE DU CLOUD

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 CLOGÈNES

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13,19 TRILIO

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.2 OPENMETAL IAAS

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOS ÉTUDES PRÉSENTENT PLUS DE 100 ENTREPRISES ; CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.