Global Ophthalmology Emr Software Market

Taille du marché en milliards USD

TCAC :

%

USD

364.06 Billion

USD

562.96 Billion

2025

2033

USD

364.06 Billion

USD

562.96 Billion

2025

2033

| 2026 –2033 | |

| USD 364.06 Billion | |

| USD 562.96 Billion | |

| % | |

|

Global Ophtalmology Electronic Medical Record (EMR) Segmentation du marché des logiciels, par type (Impatient Electronic Health Record et Ambulatory Electronic Health Record), application (grandes entreprises, petites et moyennes entreprises (PME), type de produit (Cloud-Based Software Services, Server-Based/On Premise Software Devices), type d'abonnement (mensuel, trimestriel, annuel), utilisateur final (hôpitaux, cliniques, centres spécialisés, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Ophtalmologie Dossier médical électronique (EMR) Marché des logicielsAperçu général

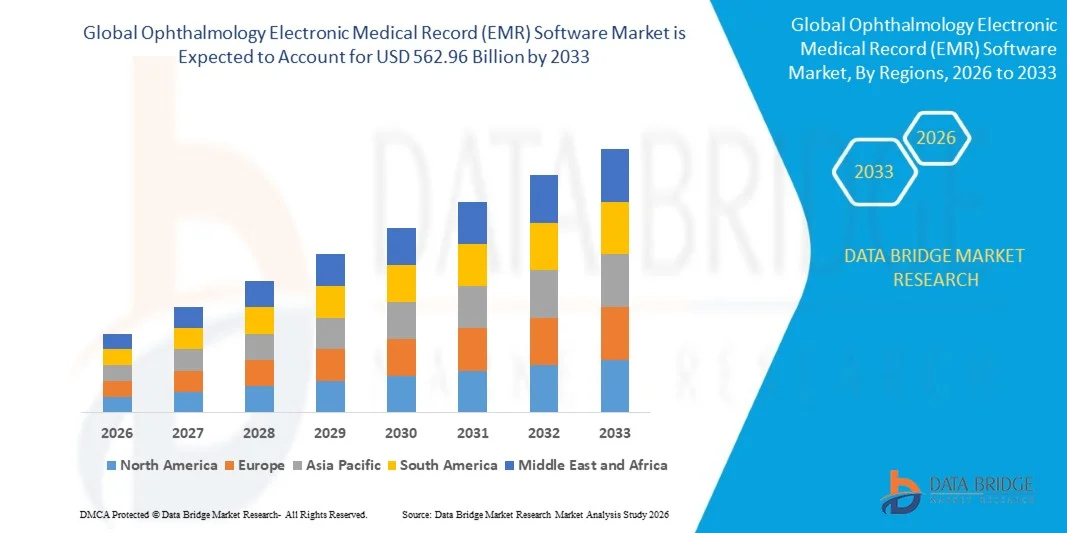

Le marché des logiciels de dossiers médicaux électroniques en ophtalmologie (EMR) a été évalué à364,06 milliards de dollars en 2025et devrait atteindre562,96 milliards de dollars en 2033, croissance à unTCAC de 5,6% de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions de santé numériques, de l'adoption croissante de systèmes de dossiers médicaux électroniques (EMR) dans les pratiques d'ophtalmologie et du besoin croissant d'une gestion efficace des données des patients et d'une optimisation du flux de travail clinique. L'intégration de logiciels spécialisés en ophtalmologie EMR aux technologies d'imagerie, aux dispositifs de diagnostic et aux systèmes de gestion des pratiques améliore la précision clinique, réduit le fardeau administratif et améliore la prestation des soins aux patients.

La prévalence croissante des troubles oculaires à l'échelle mondiale, y compris les cataractes, le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, associée à l'accent croissant mis sur les soins de santé fondés sur la valeur et la transformation numérique, oblige les cliniques d'ophtalmologie, les hôpitaux et les fournisseurs de soins de santé spécialisés à adopter des plateformes avancées de REM. Les solutions de REM spécifiques à l'ophtalmologie remplacent les documents traditionnels sur papier en offrant des fonctions telles que la documentation automatisée, les diagnostics basés sur l'image, l'accès en nuage et l'interopérabilité avec les dispositifs ophtalmiques, permettant une gestion des soins oculaires rentable, rationalisée et axée sur les données.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels d'Ophtalmologie Electronic Medical Record (EMR) avec la plus grande part des revenus de 38,6 % en 2025, avec l'appui d'une infrastructure informatique de pointe en soins de santé, l'adoption généralisée de systèmes de dossiers de santé électroniques, des initiatives gouvernementales favorables à la transformation numérique des soins de santé et la forte présence de fournisseurs de logiciels d'ophtalmologie de premier plan. La région bénéficie d'une demande croissante de flux de travail ophtalmiques intégrés, de plates-formes EMR basées sur le cloud, de solutions de téléophtalmologie et d'outils d'aide à la décision clinique adaptés à l'IA. L'importance croissante accordée à l'amélioration de la gestion des données sur les patients, de la conformité à la réglementation et de la prestation de soins de santé fondée sur la valeur continue de renforcer la position de premier plan de l'Amérique du Nord sur le marché.

- Le segment des grandes entreprises a dominé le marché avec une part de 67,3 % en 2025, soutenue par la présence de grands réseaux hospitaliers, des systèmes de soins de santé multispécialisés, et des organisations d'ophtalmologie établies avec des exigences importantes pour des solutions de soins de santé numériques de pointe.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 11,4 %, de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation de la prévalence des troubles oculaires, l'adoption croissante des technologies numériques de la santé et l'augmentation des investissements dans les technologies de l'information dans les soins de santé en Chine, en Inde, au Japon et en Corée du Sud. La région connaît un développement rapide des centres spécialisés de soins oculaires, une concentration accrue du gouvernement sur les dossiers de santé électroniques et l'adoption croissante de solutions de téléophtalmologie, créant ainsi des possibilités de croissance importantes pour les fournisseurs de logiciels de traitement de l'ophtalmologie.

- Les solutions d'ophtalmologie intégrées à l'IA sont le segment technologique qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 13,2 % entre 2026 et 2033, ce qui reflète la demande croissante de flux de travail cliniques intelligents, de soutien au diagnostic automatisé, d'analyse prédictive et de gestion personnalisée des patients. L'intégration de l'intelligence artificielle aux plates-formes de RME en ophtalmologie permet une analyse d'image avancée, une détection précoce des maladies oculaires telles que le glaucome et la rétinopathie diabétique, et une amélioration de l'efficacité décisionnelle pour les ophtalmologistes.

- Le segment des cliniques d'ophtalmologie spécialisées domine la catégorie des utilisateurs finaux avec une part des revenus de 42,8% en 2025, soutenue par l'adoption croissante de systèmes de REM ophtalmiques dédiés conçus pour les flux de travail des soins oculaires, y compris l'horaire des patients, les prescriptions optiques, l'intégration de l'imagerie et la documentation chirurgicale. L'augmentation du nombre de patients, la demande croissante de gestion efficace des pratiques et la spécialisation croissante des soins ophtalmiques sont à l'origine d'une adoption généralisée dans les cliniques de soins oculaires.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 364,06 milliards de dollars

- Valeur marchande prévue (2033) : 562,96 milliards de dollars

- Prévisions TCAC (2026-2033): 5,6%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et ophtalmologie Marché des logiciels pour les dossiers médicaux électroniquesSegmentation

|

Attributs |

Ophtalmologie Dossier médical électronique (EMR) Clé logiciellePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Epic Systems Corporation (États-Unis) |

|

Possibilités de marché |

· L'adoption accrue de solutions d'ophtalmologie en nuage pour permettre l'accès à distance, l'interopérabilité des données et la gestion efficace des dossiers des patients dans les établissements de soins · Intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'analyse avancée avec les plates-formes de RME d'ophtalmologie pour le diagnostic automatisé, la prise de décisions cliniques et l'amélioration des résultats des patients · Demande croissante de solutions de soins de santé numériques en ophtalmologie spécialisée dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels de dossier médical électronique (EMR) en ophtalmologie

Tendance : Expansion des pratiques d'ophtalmologie numérique et adoption d'un RME basé sur les nuages

Les cliniques d'ophtalmologie, les hôpitaux et les centres spécialisés de soins oculaires adoptent de plus en plus le logiciel avancé d'Ophtalmologie Electronic Medical Record (EMR) pour rationaliser les flux de travail cliniques, améliorer la gestion des données des patients et améliorer la coordination entre les processus de diagnostic et de traitement. Le fardeau croissant des troubles oculaires, y compris les cataractes, le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, augmente le besoin de systèmes d'enregistrement numérique efficaces qui soutiennent la surveillance à long terme des patients. Les plates-formes EMR d'ophtalmologie en nuage gagnent en traction en raison de leur capacité à fournir un accès à distance, des mises à jour automatisées, l'interopérabilité avec les appareils de diagnostic et le stockage sécurisé de grands volumes de données d'imagerie ophtalmique. Par exemple, les principales pratiques d'ophtalmologie intègrent de plus en plus les systèmes EMR à la tomographie de cohérence optique (OCT), à l'imagerie de fond et aux dispositifs d'essais visuels sur le terrain afin de permettre un diagnostic plus rapide et une planification personnalisée du traitement. L'adoption croissante de solutions de téléophtalmologie et de santé numérique accélère encore la demande de plates-formes EMR spécialisées capables de soutenir les consultations à distance et la gestion continue des patients.

ophtalmologie Dynamique du marché des logiciels du dossier médical électronique (EMR)

Principal moteur du marché : augmentation de la demande pour la transformation numérique des soins de santé et les flux de travail intégrés en ophtalmologie

La numérisation rapide des systèmes de santé et l'accent de plus en plus mis sur l'amélioration de l'efficacité clinique sont les principaux moteurs du marché des logiciels d'Ophtalmologie Electronic Medical Record (EMR). Les fournisseurs de soins de santé adoptent de plus en plus des solutions de REM spécialisées pour gérer les flux de travail ophtalmiques complexes, y compris l'enregistrement des patients, la documentation diagnostique, l'intégration de l'imagerie, la gestion des ordonnances et la planification chirurgicale. La prévalence croissante des maladies oculaires à l'échelle mondiale crée une forte demande de systèmes efficaces de gestion des dossiers électroniques qui permettent un suivi précis de la progression de la maladie et des résultats du traitement. Selon les tendances mondiales en matière de soins de santé, l'augmentation des cas de complications oculaires liées au diabète et de troubles de la vision associés à l'âge augmente le volume des patients dans les pratiques d'ophtalmologie, encourageant l'adoption de plateformes numériques avancées. De plus, les initiatives réglementaires visant à promouvoir les dossiers de santé électroniques, les normes d'interopérabilité et l'échange sécurisé de données sur les soins de santé appuient la transition de la documentation sur papier à des systèmes intégrés de RME en ophtalmologie.

Principales contraintes et défis : coûts de mise en oeuvre élevés et préoccupations en matière de sécurité des données associées aux systèmes EMR d'ophtalmologie

Un défi important dans le marché des logiciels de dossier médical électronique en ophtalmologie (EMR) est le coût élevé associé à la mise en oeuvre, la personnalisation, la maintenance et l'intégration avec l'infrastructure de soins de santé existante. ophtalmologie avancée Les plates-formes EMR nécessitent une compatibilité avec les appareils de diagnostic tels que les scanners OCT, les systèmes d'imagerie rétinienne et les analyseurs de champ visuel, ce qui peut accroître la complexité et les dépenses de déploiement. Les petites et moyennes cliniques d'ophtalmologie pourraient avoir des difficultés à investir dans des solutions logicielles sophistiquées en raison des coûts de délivrance de permis, des besoins en formation du personnel et des besoins continus en soutien technique. En outre, les préoccupations liées à la confidentialité des données sur les patients, aux risques de cybersécurité et au respect des règlements en matière de soins de santé, comme l'HIPAA et le RGPD, créent d'autres obstacles à l'adoption. Comme les pratiques d'ophtalmologie gèrent de plus en plus de volumes d'imagerie et de données cliniques sensibles pour les patients, la sécurité du stockage et de l'accès contrôlé demeure un défi crucial pour les fournisseurs de logiciels et les organismes de soins de santé.

Principale opportunité du marché : Intégration de l'intelligence artificielle, de l'analyse prédictive et des technologies d'imagerie avancées dans les plateformes EMR en ophtalmologie

L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'analyse avancée offre une possibilité de croissance importante pour le marché des logiciels de dossiers médicaux électroniques (EMR). Les plates-formes de RME compatibles avec l'IA peuvent analyser les images ophtalmiques, appuyer la détection précoce des maladies, identifier les profils de progression et aider les cliniciens à prendre des décisions de traitement fondées sur des données. La combinaison de systèmes de RME avec des outils de diagnostic basés sur l'IA améliore l'efficacité du dépistage pour des conditions telles que la rétinopathie diabétique, le glaucome et les troubles rétiniens. Par exemple, des solutions de dépistage de la rétine basées sur l'IA sont de plus en plus adoptées pour analyser les images de fond et aider les ophtalmologistes à détecter les anomalies à des stades antérieurs. De plus, l'intégration de l'informatique en nuage, des solutions d'interopérabilité et des capacités de surveillance à distance élargit les possibilités sur les marchés émergents, en particulier en Asie-Pacifique, où la numérisation des soins de santé et l'adoption de la téléophtalmologie augmentent rapidement. Les progrès continus dans le diagnostic assisté par l'IA, les dispositifs médicaux connectés et la gestion personnalisée des soins oculaires devraient renforcer la croissance du marché dans les années à venir.

Ophtalmologie Dossier médical électronique (EMR) Domaine de marché du logiciel

Le marché des logiciels de dossiers médicaux électroniques en ophtalmologie est segmenté en fonction du type, de l'application, du type de produit, du type d'abonnement et de l'utilisateur final.

- Par type

Sur la base du type, le marché des logiciels de dossiers médicaux électroniques d'ophtalmologie (EMR) est segmenté en dossiers médicaux électroniques d'hospitalisation et dossiers médicaux électroniques ambulatoires. Le segment des dossiers de santé électroniques ambulatoires a dominé le marché avec une part de 62,4 % en 2025, en raison de l'adoption généralisée de solutions de REM dans les cliniques d'ophtalmologie, les centres de soins oculaires spécialisés et les cabinets ambulatoires. Ces systèmes soutiennent la prise en charge d'un grand nombre de patients, la planification des rendez-vous, l'intégration de l'imagerie diagnostique, la prise en charge des ordonnances et la surveillance à long terme des affections oculaires chroniques comme le glaucome, la cataracte et la rétinopathie diabétique. La demande croissante de flux de travail efficaces en consultation externe, la réduction de la charge administrative et l'amélioration de la coordination entre les ophtalmologistes et les services de diagnostic renforcent encore la croissance du segment.

On s'attend à ce que le segment des dossiers de santé électroniques des patients hospitalisés enregistre la croissance la plus rapide à un TCAC de 11,8 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes d'information hospitaliers numériques et du besoin croissant de dossiers de patients intégrés dans les services d'ophtalmologie. Les hôpitaux mettent de plus en plus en place des plates-formes avancées de REM pour gérer les interventions chirurgicales, les soins ophtalmiques hospitaliers, la coordination multidisciplinaire et la surveillance postopératoire. L'augmentation des initiatives de numérisation des soins de santé et les investissements dans l'infrastructure informatique hospitalière accélèrent l'adoption de solutions de REM en ophtalmologie hospitalière.

- Par demande

Sur la base de l'application, le marché des logiciels Ophtalmology Electronic Medical Record (EMR) est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de 67,3 % en 2025, soutenue par la présence de grands réseaux hospitaliers, des systèmes de soins de santé multispécialisés, et des organisations d'ophtalmologie établies avec des exigences importantes pour des solutions de soins de santé numériques de pointe. Les grandes entreprises adoptent de plus en plus de plates-formes EMR pour améliorer l'efficacité opérationnelle, intégrer les dispositifs de diagnostic, maintenir la conformité réglementaire et permettre une gestion centralisée des données sur les patients dans de nombreux endroits.

Le segment des petites et moyennes entreprises (PME) devrait enregistrer le TCAC le plus rapide de 12,6 % entre 2026 et 2033, en raison de l'adoption croissante de solutions de REM dans le cloud abordables parmi les cliniques d'ophtalmologie indépendantes et les fournisseurs de soins de santé émergents. La sensibilisation accrue à la gestion numérique des patients, la disponibilité accrue de modèles de logiciels basés sur l'abonnement et les initiatives gouvernementales appuyant l'adoption de technologies de soins de santé permettent aux petites pratiques de mettre en place des plates-formes de REM spécifiques à l'ophtalmologie.

- Par type de produit

Sur la base du type de produit, le marché des logiciels Ophtalmology Electronic Medical Record (EMR) est segmenté en services logiciels basés sur le cloud et en dispositifs logiciels basés sur le serveur/sur site. Le segment des services logiciels basés sur le cloud a dominé le marché avec une part de 58,7% en 2025, en raison de la préférence croissante parmi les fournisseurs de soins de santé pour des solutions numériques évolutives, rentables et facilement accessibles. Les plateformes EMR basées sur le cloud permettent un accès à distance aux dossiers des patients, des mises à jour logicielles automatiques, un stockage sécurisé des données et une intégration transparente avec des équipements de diagnostic ophtalmiques tels que les systèmes d'imagerie OCT et rétinienne. L'adoption croissante de solutions de téléophtalmologie et de surveillance à distance des patients favorise le déploiement en nuage.

Le segment des services logiciels basés sur le cloud devrait également connaître la croissance la plus rapide à un TCAC de 13,4% entre 2026 et 2033, en raison de la demande croissante d'infrastructures informatiques de soins de santé flexibles et de l'adoption croissante parmi les petites cliniques et les centres spécialisés. Les progrès réalisés dans les domaines de la sécurité du cloud, de l'interopérabilité, de l'intégration de l'intelligence artificielle et de l'analyse des données sur les soins de santé accélèrent encore la transition vers les solutions d'ophtalmologie EMR basées sur le cloud.

- Par type d'abonnement

Sur la base du type d'abonnement, le marché des logiciels d'Ophtalmology Electronic Medical Record (EMR) est segmenté en un mois, un trimestre et un an. Le segment de l'abonnement annuel a dominé le marché avec une part de 49,6 % en 2025, soutenue par une large adoption parmi les hôpitaux, les grandes cliniques d'ophtalmologie et les réseaux de soins de santé à la recherche de contrats logiciels à long terme avec des coûts prévisibles. Les modèles d'abonnement annuels offrent des avantages tels que des mises à jour logicielles continues, un soutien technique, des fonctions de sécurité améliorées et des capacités d'intégration améliorées avec les systèmes de santé existants.

Le segment des abonnements mensuels devrait connaître le TCAC le plus rapide (14,1 %) de 2026 à 2033, en raison de l'augmentation de la demande parmi les PME et des pratiques d'ophtalmologie indépendantes à la recherche d'options de paiement flexibles. Les modèles d'abonnement mensuels réduisent les besoins d'investissement initiaux et permettent aux petits fournisseurs de soins de santé d'accéder à des capacités avancées de REM sans dépenser d'importantes dépenses d'infrastructure. L'adoption croissante de plates-formes de soins de santé logicielles (SaaS) soutient la croissance de ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, l'Ophtalmology Electronic Medical Record (EMR) Software Market est segmenté en hôpitaux, cliniques, centres spécialisés, etc. Le segment des hôpitaux a dominé le marché avec une part de 39,8% en 2025, en raison de l'adoption croissante de systèmes intégrés d'information sur les soins de santé, de l'augmentation du volume des patients et de la demande croissante de gestion centralisée des données d'ophtalmologie. Les hôpitaux utilisent le logiciel EMR pour rationaliser la documentation clinique, améliorer la coordination des soins aux patients, intégrer les flux de travail diagnostiques et appuyer la planification chirurgicale et de traitement. L'augmentation des initiatives de numérisation des soins de santé et des investissements dans les infrastructures de TI hospitalières renforce encore la domination du segment.

Le segment des centres spécialisés devrait connaître la croissance la plus rapide à un TCAC de 13,7 % de 2026 à 2033, en raison de la demande croissante de soins ophtalmiques spécialisés, de procédures de diagnostic avancées et de la gestion personnalisée du traitement. Les centres de soins oculaires spécialisés adoptent de plus en plus des solutions EMR dédiées à l'ophtalmologie, à l'intégration de l'imagerie et à la prise de décisions cliniques assistées par l'IA. La prévalence croissante des troubles oculaires et l'expansion des réseaux d'ophtalmologie spécialisés dans le monde accélèrent encore l'adoption.

Ophtalmologie Dossier médical électronique (EMR) Logiciels Marché Analyse régionale

L'Amérique du Nord a dominé le marché des logiciels d'Ophtalmology Electronic Medical Record (EMR) et a représenté la plus grande part des revenus de38,6 % en 2025, soutenue par une infrastructure informatique de pointe, l'adoption généralisée de systèmes de dossiers de santé électroniques, des initiatives gouvernementales favorables favorisant la transformation numérique des soins de santé et la forte présence de fournisseurs de logiciels d'ophtalmologie de premier plan. La région bénéficie d'une demande croissante de flux de travail ophtalmiques intégrés, de plates-formes EMR basées sur le cloud, de solutions de téléophtalmologie et d'outils d'aide à la décision clinique adaptés à l'IA. L'importance croissante accordée à l'amélioration de la gestion des données sur les patients, de la conformité à la réglementation et de la prestation de soins de santé fondée sur la valeur continue de renforcer la position de premier plan de l'Amérique du Nord sur le marché.

U.S. Ophtalmology Electronic Medical Record (EMR) Software Market Insight

LesMarché américain des logiciels de dossiers médicaux électroniques en ophtalmologieest témoin d'une forte croissance en raison de l'adoption croissante de solutions de soins de santé numériques, de la demande croissante de flux de travail en ophtalmologie spécialisée et d'investissements croissants dans les infrastructures informatiques de soins de santé. L'écosystème de soins de santé avancé du pays, ainsi que la mise en place généralisée de dossiers de santé électroniques et de plateformes de soins en nuage, stimulent la demande parmi les cliniques d'ophtalmologie, les hôpitaux et les centres spécialisés. De plus, l'augmentation de la prévalence des troubles oculaires tels que le glaucome, la cataracte et la rétinopathie diabétique encourage les fournisseurs de soins de santé à adopter des solutions de REM pour une gestion efficace des patients, une documentation diagnostique et une prise de décision clinique améliorée.

European Ophtalmology Electronic Medical Record (EMR) Perspectives du marché des logiciels

LesMarché européen des logiciels de dossiers médicaux électroniques en ophtalmologiedemeure un important contributeur aux recettes mondiales, sous l'impulsion de solides initiatives de numérisation des soins de santé, du soutien gouvernemental aux dossiers de santé électroniques et de l'adoption croissante de solutions logicielles de pointe. La région bénéficie de la demande croissante de plateformes d'ophtalmologie interopérables, de l'amélioration de l'accessibilité des données sur les patients et de l'intégration des systèmes de RME aux dispositifs d'imagerie diagnostique. L'accent croissant mis sur l'efficacité des soins de santé, la sécurité des données et les soins personnalisés des patients soutient l'expansion du marché dans les pays européens. De plus, l'augmentation des investissements dans la téléophtalmologie et les technologies de soins de santé en nuage favorise l'adoption de solutions de REM en ophtalmologie dans toute la région.

U.K. Ophtalmology Electronic Medical Record (EMR) Perspectives du marché des logiciels

LesMarché des logiciels d'ophtalmologie (EMR)connaît une croissance constante, soutenue par une transformation numérique croissante dans les établissements de soins de santé, l'adoption croissante de dossiers de santé électroniques et la demande croissante de solutions de gestion des pratiques ophtalmiques spécialisées. Le pays met l'accent sur l'amélioration de l'efficacité des soins de santé et la réduction de la charge de travail administrative encourage les hôpitaux et les centres de soins oculaires à adopter des plateformes avancées de REM. De plus, l'intégration de l'analyse basée sur l'IA, des technologies cloud et des capacités de téléophtalmologie améliore l'automatisation des flux de travail, le soutien diagnostique et la gestion à distance des patients, plaçant le Royaume-Uni comme un marché clé pour l'adoption de logiciels d'ophtalmologie EMR.

Allemagne Ophtalmologie Dossier médical électronique (EMR) Logiciels Aperçu du marché

LesAllemagne ophtalmologie électronique de dossier médical (EMR) marché des logicielsest en expansion constante en raison de la forte infrastructure de soins de santé du pays, l'augmentation de la numérisation des soins de santé, et l'adoption croissante de solutions avancées de logiciels médicaux. Les cliniques et les hôpitaux d'ophtalmologie mettent de plus en plus en place des plateformes de REM pour améliorer la gestion des dossiers des patients, améliorer les flux de travail cliniques et intégrer les données diagnostiques des dispositifs ophtalmiques. Les investissements continus dans la modernisation des technologies de la santé, les solutions d'interopérabilité et les approches de soins de santé fondées sur les données appuient la croissance du marché. En outre, l'Allemagne met l'accent sur l'amélioration de l'efficacité des soins de santé et des services numériques pour les patients accélère l'adoption du logiciel d'ophtalmologie EMR dans les organisations de soins de santé.

Asia-Pacific Ophtalmology Electronic Medical Record (EMR) Perspectives du marché des logiciels

LesMarché des logiciels d'ophtalmologie en Asie-Pacifiquedevrait être la région à croissance la plus rapideTCAC de 11,4% entre 2026 et 2033, alimenté par l'expansion de l'infrastructure de soins de santé, l'augmentation de la prévalence des troubles oculaires, l'adoption croissante de technologies de santé numériques et l'augmentation des investissements dans les technologies de l'information dans les soins de santé en Chine, en Inde, au Japon et en Corée du Sud. La région connaît un développement rapide des centres spécialisés de soins oculaires, une concentration accrue du gouvernement sur les dossiers de santé électroniques et l'adoption croissante de solutions de téléophtalmologie, créant ainsi des possibilités de croissance importantes pour les fournisseurs de logiciels de traitement de l'ophtalmologie. L'augmentation des dépenses de soins de santé, l'amélioration de la connectivité Internet et la prise de conscience croissante des solutions numériques de soins de santé soutiennent davantage l'expansion du marché régional.

Japan Ophtalmology Electronic Medical Record (EMR) Logiciels Aperçu du marché

LesJapon ophtalmologie électronique de dossier médical (EMR) marché des logicielsest témoin d'une croissance constante en raison de la numérisation croissante des soins de santé, de l'adoption croissante de systèmes d'information médicale avancés et de la demande croissante pour une gestion efficace des soins d'ophtalmologie. La population vieillissante du pays et l'augmentation de la prévalence des affections oculaires liées à l'âge sont autant de facteurs qui exigent une meilleure surveillance des patients et des solutions de documentation clinique. Les fournisseurs de soins de santé adoptent de plus en plus des plates-formes de RME basées sur le cloud, des analyses compatibles avec l'IA et des workflows d'ophtalmologie intégrés pour améliorer le diagnostic, la planification des traitements et les résultats des patients. De plus, le Japon met l'accent sur l'innovation technologique en matière de soins de santé pour soutenir l'expansion de l'adoption de logiciels d'ophtalmologie EMR.

Chine Ophtalmologie Dossier médical électronique (EMR) Logiciels Aperçu du marché

LesMarché chinois des logiciels de dossiers médicaux électroniques en ophtalmologieest en croissance rapide, entraînée par l'expansion de l'infrastructure de soins de santé, l'adoption croissante de technologies de santé numériques et la demande croissante de solutions efficaces de gestion des données des patients. Les investissements croissants dans les hôpitaux spécialisés de soins oculaires, les initiatives gouvernementales appuyant la numérisation des soins de santé et la prévalence croissante des troubles liés à la vision stimulent la croissance du marché. L'adoption de systèmes EMR en nuage, de plateformes de téléophtalmologie et de solutions de soins de santé alimentées par l'IA améliore l'accessibilité et l'efficacité des services de soins oculaires. En outre, la Chine développe l'écosystème informatique de santé et se concentre de plus en plus sur la modernisation des flux de travail cliniques.

Ophtalmologie Dossier médical électronique (EMR) Part du marché des logiciels

L'industrie du logiciel d'Ophtalmologie Electronic Medical Record (EMR) est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Veradigm LLC (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Modernisation de la médecine, Inc. (États-Unis)

- Compulink Healthcare Solutions (États-Unis)

- EyeMD EMR Healthcare Systems (États-Unis)

- Medflow Inc. (États-Unis)

- MaximEyes (États-Unis)

- Nextech Systems LLC (États-Unis)

- Allscripts Healthcare Solutions (États-Unis)

- eClinicalWorks LLC (États-Unis)

- Greenway Health LLC (États-Unis)

- athenahealth, Inc. (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- Pratique Fusion (États-Unis)

- Tebra Technologies, Inc. (États-Unis)

- CareCloud, Inc. (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Topcon Healthcare, Inc. (Japon)

- Carl Zeiss Meditec AG (Allemagne)

- Heidelberg Engineering GmbH (Allemagne)

- Nidek Co., Ltd. (Japon)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Ocuco Ltd. (Irlande)

- I-MED Pharma Inc. (Canada)

- Médesk Ltd. (Royaume-Uni)

- Doctolib (France)

- Qure.ai (Inde)

- HealthPlix Technologies Pvt. Ltd. (Inde)

- Practo Technologies Pvt. Ltd. (Inde)

- MocDoc Healthcare Technologies Pvt. Ltd. (Inde)

Derniers développements en ophtalmologie Electronic Medical Record (EMR) Software Market

- En mai 2023, Compulink Healthcare Solutions, un fournisseur de premier plan de solutions de dossiers de santé électroniques ophtalmiques (DSE), a annoncé de nouvelles avancées dans sa suite Ophtalmology AdvantageTM à l'American Society of Cataract and Refractive Surgery (ASCRS) Annual Meeting. La plate-forme mise à jour a permis d'améliorer les capacités cliniques, financières et opérationnelles du workflow, notamment l'amélioration de la fonctionnalité des DSE, les outils d'engagement des patients, l'analyse et le soutien à l'intégration des pratiques d'ophtalmologie. Ce développement a mis en évidence l'importance croissante accordée aux plateformes de RME spécifiques aux spécialités conçues pour améliorer l'efficacité et la prestation des soins aux patients dans les établissements de soins oculaires.

- En novembre 2023, Modernizing Medicine (ModMed) a annoncé le lancement de sa fonctionnalité de note SOAP à écran unique au sein de sa plateforme de dossiers de santé électroniques EMA® axée sur l'ophtalmologie. Cette amélioration a été conçue pour simplifier la documentation clinique en permettant aux ophtalmologistes d'examiner les antécédents des patients, d'enregistrer les résultats et de gérer les plans de traitement au moyen d'une interface simplifiée. Cette mise au point a permis d'améliorer l'efficacité du déroulement du travail et a reflété l'adoption croissante de solutions d'ophtalmologie de spécialité conviviales.

- En septembre 2025, EyeMD EMR Healthcare Systems a annoncé son rebaptisation en tant qu'Optive, reflétant la vision élargie de l'entreprise pour les solutions de technologie de soins de santé axées sur l'ophtalmologie. La remarque a mis l'accent sur le développement continu de plates-formes logicielles conçues pour simplifier les flux de travail, soutenir les fournisseurs de soins oculaires et faire progresser les capacités de gestion des pratiques numériques. Ce développement démontre l'évolution continue des fournisseurs de RME en ophtalmologie vers des écosystèmes plus vastes de technologies de la santé.

- En septembre 2025, Virtual Field a introduit Dicom 360 Sync, une plateforme de connectivité conçue pour améliorer l'interopérabilité entre les systèmes de diagnostic ophtalmique et les plateformes EMR/EHR. La solution a permis l'échange automatisé de données diagnostiques, la synchronisation des rapports en temps réel et l'amélioration de l'appariement des dossiers des patients afin de réduire l'inefficacité des processus dans les cliniques de soins oculaires. Ce lancement a mis en évidence l'importance croissante de l'intégration transparente des appareils et de la gestion automatisée des données dans les solutions logicielles d'ophtalmologie EMR

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.