Global Optic Nerve Disorders Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.28 Billion

USD

3.24 Billion

2025

2033

USD

2.28 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 3.24 Billion | |

| % | |

|

Global Optic Nerve Disorders Treatment Market Segmentation, par indication (Glaucome, Optic Neuritis, Optic Nerve Gliomas, Optic Nerve Drusen, Optic Nerve Coloboma, Optic Atrophie, etc.), Diagnostic (Tests d'imagerie, ophtalmoscopie et examens oculaires), Classe de médicaments (Beta Blockers, Prostaglandines, Alpha Adrénergique, Inhibiteurs de l'anhydrase carbonique,Antibiotiques, Corticostéroïdes, et autres), Voie d'administration (orale, topique, et autres), Forme posologique (comprimés, injections, solution, et autres), Usagers finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), Canal de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché du traitement des troubles nerfs optimaux

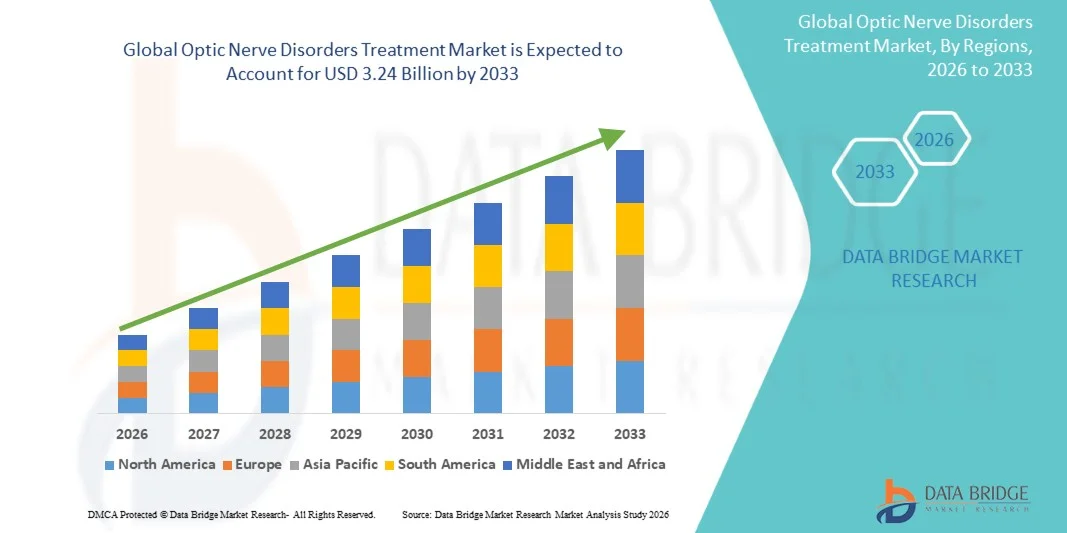

Conformément à l'analyse de la recherche sur le marché des données, le marché du traitement des troubles Nerveux optimaux a été évalué à2,28 milliards de dollars en 2025et devrait atteindre3,24 milliards de dollars en 2033, croissance à unTCAC de 4,50 % entre 2026 et 2033. Le marché du traitement des troubles nerfs Optic connaît une croissance constante due à l'augmentation de la prévalence des neuropathies optiques, aux dommages du nerf optique liés au glaucome et à d'autres troubles neuroophtalmiques de la vision. L'augmentation de la population vieillissante, l'incidence accrue des complications liées au diabète et la charge croissante du glaucome dans le monde contribuent de façon significative à la demande d'options de traitement efficaces, y compris des traitements pharmacologiques, des agents neuroprotecteurs et des interventions chirurgicales.

La sensibilisation croissante à l'égard du diagnostic précoce et de la préservation de la vision, associée aux progrès dans le diagnostic ophtalmique et les technologies de traitement, encourage les fournisseurs de soins de santé et les ophtalmologistes à adopter des approches thérapeutiques plus ciblées et plus opportunes. De plus, l'amélioration des systèmes de prestation des médicaments, l'augmentation de la disponibilité de procédures chirurgicales peu invasives et l'élargissement de l'accès aux services spécialisés de soins oculaires dans les marchés développés et émergents appuient davantage l'expansion du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):2.28 milliards de dollars

- Valeur marchande prévue (2033) :3.24 milliards de dollars

- Prévisions CAGR (2026-2033):4.50%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé l'Optic Nerve Disorders Treatment Market avec la plus grande part de revenus de 39,21 % en 2025, appuyée par une infrastructure de soins ophtalmiques de pointe, une prévalence élevée de glaucome et de neuropathies optiques, une forte adoption d'imagerie diagnostique de pointe et de thérapies neuroprotectives et une augmentation des dépenses de soins de santé aux États-Unis et au Canada.

- Le segment thématique a dominé le marché avec une part de 52,14 % en 2025, grâce à l'utilisation généralisée de gouttes ophtalmiques pour la gestion du glaucome

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,9 % entre 2026 et 2033, alimenté par une sensibilisation accrue au diagnostic précoce des maladies oculaires, l'expansion de l'infrastructure d'ophtalmologie, l'augmentation des investissements dans les soins de santé et le fardeau croissant des complications nerveuses optiques liées au diabète en Chine, en Inde et au Japon.

- Les tests d'imagerie sont le segment de diagnostic qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,4 %, ce qui reflète l'adoption croissante de TOC, d'IRM et de technologies avancées d'imagerie rétinienne pour la détection précoce et la surveillance des lésions nerveuses optiques.

- Le segment des bêta-bloquants domine la catégorie des médicaments avec une part des revenus de 38,65 % en 2025, en raison de leur utilisation généralisée comme traitement de première ligne pour la réduction de la pression intraoculaire dans la gestion du glaucome dans les systèmes de santé mondiaux.

- La voie d'administration topique représente 57,83 % du marché, en raison de la conformité accrue des patients, de l'administration localisée de médicaments et de la réduction des effets secondaires systémiques dans les traitements à long terme des troubles nerveux optiques.

- Les pharmacies hospitalières demeurent le premier canal de distribution avec une part des revenus de 44,12 % en 2025, soutenue par des volumes élevés d'ordonnances, de solides voies de traitement des patients hospitalisés et la disponibilité directe de médicaments ophtalmiques spécialisés dans les milieux cliniques.

Portée du rapport et traitement optimal des troubles nerfs Segmentation du marché

|

Attributs |

Traitement des troubles nerveux optimaux Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Novartis AG (Suisse) |

|

Possibilités de marché |

· Demande croissante de thérapies avancées en glaucome et en neuropathie optique · L'adoption croissante de technologies de diagnostic avancées telles que l'imagerie OCT, le dépistage ophtalmique assisté par l'IA et les systèmes numériques de surveillance oculaire · Élargir l'infrastructure des soins de santé et accroître l'accès aux services spécialisés de soins oculaires |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé sur le marché du traitement des troubles Nerveux Optic

Tendance : Prévalence croissante du glaucome et des troubles neuroophtalmiques

Le fardeau mondial des troubles du nerf optique augmente considérablement, en particulier le glaucome, qui touche plus de 76 millions de personnes dans le monde et devrait augmenter considérablement avec les populations vieillissantes. Selon l'Organisation mondiale de la santé (OMS), le glaucome demeure l'une des principales causes de cécité irréversible à l'échelle mondiale. L'incidence croissante de la névrite optique liée à la sclérose en plaques et l'augmentation des complications nerveuses optiques liées à la rétinopathie diabétique augmentent la demande de traitement. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des analogues de prostaglandine, des bêtabloquants et des inhibiteurs de l'anhydrase carbonique comme thérapies de première ligne pour contrôler la pression intraoculaire et prévenir la progression de la maladie. En outre, la disponibilité croissante d'outils de diagnostic de pointe comme la Tomographie de Cohérence Optique (OCT) et l'imagerie de fond permet une détection plus précoce et l'amélioration des résultats du traitement, en particulier dans les systèmes de santé développés en Amérique du Nord et en Europe.

Dynamique du marché des troubles Nerveux Optic

Facteur clé du marché : Le fardeau croissant du glaucome et des troubles liés à la vision

Le marché du traitement des troubles nerfs Optic connaît une croissance régulière due à la prévalence croissante de troubles liés à la vision tels que le glaucome, la neurite optique et l'atrophie optique, ainsi qu'à la demande croissante de diagnostics précoces et de solutions de gestion des maladies à long terme. L'utilisation accrue de systèmes d'imagerie ophtalmique avancés comme les OCT et l'IRM, ainsi que l'adoption croissante d'analogues de prostaglandine et de thérapies combinées, renforcent encore les résultats des traitements dans les hôpitaux et les cliniques spécialisées.

Principales contraintes et défis : coût élevé du traitement de longue durée et diagnostic précoce limité dans les régions émergentes

L'un des principaux obstacles au marché du traitement des troubles nerveux optimaux est le coût élevé associé au traitement pharmacologique à long terme, à l'imagerie diagnostique répétée et aux consultations de spécialistes. De nombreux patients ont besoin d'un traitement tout au long de leur vie, en particulier dans les cas de glaucome, ce qui augmente les dépenses globales de soins de santé. Dans les pays à faible revenu et à revenu intermédiaire, l'accès limité à une infrastructure de diagnostic ophtalmique avancée et le manque d'ophtalmologistes formés retardent le diagnostic précoce, ce qui entraîne une perte de vision irréversible. Par exemple, dans plusieurs systèmes de santé en développement, les scanners OCT et les outils d'imagerie neuroophtalmique restent concentrés dans les hôpitaux tertiaires urbains, ce qui limite la détection précoce des maladies. En outre, l'absence de couverture d'assurance pour la gestion des maladies oculaires chroniques limite davantage l'observance du traitement et la pénétration du marché dans les régions sensibles aux coûts.

Principales possibilités de marché : progrès dans les thérapies neuroprotectives et les systèmes de détection précoce basés sur l'IA

La mise au point de médicaments neuroprotecteurs, d'implants intraoculaires à libération prolongée et de nouvelles thérapies combinées représente une opportunité de croissance importante sur le marché mondial. Les entreprises pharmaceutiques se concentrent de plus en plus sur des thérapies qui non seulement réduisent la pression intraoculaire, mais protègent également les cellules nerveuses optiques contre la dégénérescence. En parallèle, les systèmes de dépistage ophtalmique basés sur l'IA gagnent en traction, avec des algorithmes capables de détecter les premiers signes de glaucome à partir de scans rétiniens avec une grande précision. Les initiatives de dépistage à grande échelle, comme les programmes communautaires de santé oculaire en Inde et en Chine, augmentent les taux de diagnostic précoce et l'adoption de traitements. En outre, l'augmentation des investissements dans les plateformes d'ophtalmologie numérique et les services de télé-ophtalmologie améliore l'accès aux soins spécialisés dans les régions éloignées, ce qui accélère encore l'expansion du marché.

Traitement des troubles nerfs optimaux Portée du marché

Le marché du traitement des troubles Nerveux Optic est segmenté en fonction de l'indication, du diagnostic, de la classe de médicaments, de la voie d'administration, de la forme posologique, des utilisateurs finaux et du canal de distribution.

Par indication

Sur la base de l'indication, le marché du traitement des troubles nerfs Optic est segmenté en glaucome, neurite optique, gliomas nerfs optiques, drusen nerfs optiques, colobome nerfs optiques, atrophie optique et autres. Le segment de Glaucoma a dominé le marché avec une part de 44,18 % en 2025, en raison de sa charge de morbidité mondiale élevée, de son profil de perte de vision progressive et irréversible, et de la dépendance croissante à l'égard des thérapies intraoculaires à long terme qui réduisent la pression dans tous les systèmes de soins de santé. L'augmentation du vieillissement de la population, la prévalence croissante du diabète et l'augmentation des programmes de dépistage renforcent encore cette domination. Les hôpitaux et les cliniques spécialisées sont témoins d'une augmentation de l'afflux de patients pour la gestion du glaucome, appuyée par des initiatives de diagnostic précoce et un meilleur accès aux soins ophtalmiques. Les progrès pharmaceutiques dans les analogues de la prostaglandine et les thérapies combinées renforcent également l'adoption du traitement. En outre, une prise de conscience accrue de la cécité évitable accélère le diagnostic précoce et l'initiation au traitement, soutenant ainsi un leadership soutenu sur le marché mondial.

On s'attend à ce que le segment de l'Optic Neuritis augmente le plus rapidement à un TCAC de 6,9 % entre 2026 et 2033, en raison de l'augmentation de l'incidence de la sclérose en plaques et des troubles neurologiques auto-immuns. L'adoption croissante de protocoles de traitement à base de corticostéroïdes et d'immunothérapie améliore les résultats cliniques. Les taux croissants de détection précoce par IRM et de meilleurs systèmes d'aiguillage neurologique favorisent un diagnostic plus rapide. Les investissements croissants dans la recherche en neuroophtalmologie et les produits biologiques ciblés élargissent les possibilités de traitement. L'amélioration de l'accès aux soins de santé dans les économies émergentes contribue également à accroître les taux de détection des cas. De plus, l'augmentation des essais cliniques axés sur les thérapies de régénération nerveuse optique renforce le potentiel de croissance à long terme de ce segment.

Par diagnostic

Sur la base du diagnostic, le marché du traitement des troubles nerfs Optic est segmenté en tests d'imagerie, en ophtalmoscopie et en examens oculaires. Le segment des Essais d'imagerie a dominé le marché avec une part de 39,72 % en 2025, sous l'effet de l'adoption de systèmes d'imagerie rétinienne perfectionnés (TOM) (Tomographie de cohérence optique). Ces technologies permettent la visualisation à haute résolution des lésions nerveuses optiques et permettent la détection précoce des maladies. L'intégration accrue des plateformes de diagnostic basées sur l'IA améliore la précision et réduit le temps de diagnostic. L'augmentation des investissements hospitaliers dans l'infrastructure d'imagerie ophtalmique renforce encore la domination du segment. La prévalence croissante du glaucome et des neuropathies optiques augmente la demande d'outils de diagnostic précis. En outre, l'élargissement de la couverture d'assurance pour les diagnostics oculaires avancés favorise des taux d'utilisation plus élevés. Les améliorations technologiques continues des systèmes d'imagerie renforcent encore le leadership du marché.

On s'attend à ce que le segment des tests d'imagerie soit celui qui connaît la croissance la plus rapide à un TCAC de 6,4 %, de 2026 à 2033, appuyé par des progrès rapides dans l'imagerie ophtalmique et les dispositifs de diagnostic portatifs. La demande croissante de méthodes de détection précoces et non invasives conduit à l'adoption. Le recours accru aux programmes de téléophtalmologie et de dépistage à distance accélère encore la croissance. La numérisation croissante des soins de santé en Asie-Pacifique favorise l'accessibilité aux outils d'imagerie de pointe. L'innovation continue dans les systèmes OCT à haute résolution améliore la précision diagnostique. Les investissements croissants des fabricants d'appareils ophtalmiques augmentent la disponibilité des produits. En outre, l'attention croissante accordée aux soins préventifs des yeux contribue à augmenter les taux de dépistage diagnostique dans le monde.

Par catégorie de drogues

Sur la base de la classe de médicaments, le marché du traitement des troubles Nerve Optic est segmenté en bêtabloquants, prostaglandines, agonistes alpha adrénergiques, inhibiteurs de l'anhydrase carbonique, antibiotiques,corticoïdes, et autres. Le segment des Prostaglandines a dominé le marché avec une part de 36,85 % en 2025, en raison de sa forte efficacité dans l'abaissement de la pression intraoculaire et de son statut de traitement de première ligne dans la gestion du glaucome. Une forte conformité des patients en raison de l'administration quotidienne d'une dose unique favorise une adoption généralisée. L'augmentation des taux de prescription dans les hôpitaux et les cliniques spécialisées renforce la domination. La disponibilité de formulations multiples et génériques améliore l'accessibilité. La sensibilisation accrue à la préservation de la vision à long terme favorise l'utilisation. De plus, de solides lignes directrices cliniques recommandant les prostaglandines comme thérapie primaire appuient le leadership du marché.

Le segment des corticostéroïdes devrait connaître la croissance la plus rapide à un TCAC de 6,7 % entre 2026 et 2033, en raison de l'utilisation croissante de névrites optiques et de troubles du nerf inflammatoire. La hausse de la prévalence des maladies auto-immunes soutient encore davantage la demande. L'adoption croissante de stéroïdes par voie intraveineuse et orale dans les établissements de soins actifs accélère la croissance. Les progrès dans les formulations de corticoïdes plus sûres améliorent l'adhésion au traitement. L'expansion de l'infrastructure des soins d'urgence hospitaliers augmente les taux d'utilisation. De plus, les recherches en cours sur les polythérapies améliorent l'efficacité clinique et conduisent à l'adoption.

Par voie d'administration

Sur la base de la voie d'administration, le marché du traitement des troubles Nerveux Optic est segmenté en voie orale, topique et autres. Le segment thématique domine le marché avec une part de 52,14 % en 2025, grâce à l'utilisation généralisée de gouttes ophtalmiques pour la gestion du glaucome. Un haut niveau de conformité des patients et la facilité d'administration sont des facteurs clés à l'appui de la domination. L'administration rapide de médicaments directement à l'œil améliore l'efficacité thérapeutique. L'augmentation de la disponibilité de gouttes ophtalmiques à dose fixe améliore l'adhésion au traitement. Une forte préférence pour la prescription en milieu ambulatoire renforce encore la croissance. De plus, les effets secondaires systémiques plus faibles que les thérapies buccales stimulent l'adoption.

Le segment Oral devrait connaître la croissance la plus rapide à un TCAC de 6,3 % entre 2026 et 2033, appuyé par une utilisation accrue dans des conditions systémiques et neuroophtalmiques. La demande croissante de thérapies de gestion des maladies à long terme conduit à l'adoption. L'utilisation croissante des traitements combinés améliore l'efficacité. L'expansion de la R-D pharmaceutique dans les agents neuroprotecteurs appuie l'innovation. L'accessibilité accrue des médicaments oraux dans les marchés émergents contribue à la croissance. En outre, une meilleure sensibilisation aux soins de santé favorise l'initiation précoce du traitement.

Par forme posologique

Sur la base de la forme posologique, le Optic Nerve Treatment Market est segmenté en comprimés, en injections, en solution et autres. Le segment Solution a dominé le marché avec une part de 46,28 % en 2025, soutenue par l'utilisation élevée de solutions ophtalmiques pour la livraison oculaire directe. L'administration facile et l'action rapide sont des avantages clés. Une utilisation étendue dans le glaucome et les conditions oculaires inflammatoires est à la base de la demande. De solides réseaux de distribution d'hôpitaux et de pharmacies de détail renforcent leur domination. L'augmentation de la disponibilité de formulations multidoses et sans conservateurs améliore la sécurité des patients. De plus, une préférence croissante pour les formes de traitement non invasives favorise l'adoption.

Le segment des injections devrait connaître la croissance la plus rapide avec un TCAC de 6,8 % de 2026 à 2033, en raison de l'utilisation croissante dans les troubles nerveux optiques graves et les soins d'urgence hospitaliers. L'adoption croissante de thérapies intravitréennes stimule la croissance. L'expansion de la recherche clinique sur les neuroprotecteurs injectables améliore la portée du traitement. La prévalence croissante des neuropathies optiques avancées augmente la demande. L'amélioration des technologies de précision améliore l'efficacité. En outre, l'augmentation du développement de l'infrastructure hospitalière favorise des taux d'utilisation plus élevés.

Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du traitement des troubles Nerve Optic est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 48,91 % en 2025, en raison des capacités diagnostiques avancées et de la disponibilité d'ophtalmologistes spécialisés. Un afflux élevé de patients pour des troubles oculaires complexes soutient la dominance. L'intégration d'installations avancées d'imagerie et de chirurgie améliore l'efficacité du traitement. De solides systèmes de remboursement dans les régions développées renforcent encore l'adoption. L'augmentation des cas de glaucome et de neuropathies optiques entraîne des visites à l'hôpital. De plus, les approches multidisciplinaires en matière de soins améliorent les résultats du traitement.

On s'attend à ce que le segment des cliniques spécialisées soit celui qui connaît la croissance la plus rapide avec un TCAC de 6,5 % de 2026 à 2033, en raison de la préférence croissante pour les soins ophtalmiques ciblés. La disponibilité croissante de services de diagnostic ambulatoire favorise l'expansion. L'adoption croissante d'outils d'imagerie de pointe dans les cliniques améliore la qualité du service. La sensibilisation accrue des patients à la détection précoce des maladies oculaires stimule les visites. L'expansion des infrastructures de soins de santé privées dans les marchés émergents contribue à la croissance. En outre, les temps d'attente plus courts que les hôpitaux sont de plus en plus favorables aux patients.

Par canal de distribution

Sur la base du canal de distribution, le Optic Nerve Disorders Treatment Market est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 41,36 % en 2025, soutenue par des volumes élevés d'ordonnances dans les hôpitaux hospitalisés et externes. La disponibilité immédiate de médicaments pour les affections oculaires aiguës et chroniques renforce la dominance. Une forte intégration avec les protocoles de traitement hospitaliers assure une utilisation cohérente. L'augmentation des hospitalisations pour troubles du nerf optique stimule la demande. Des systèmes d'approvisionnement bien établis renforcent encore la part de marché. De plus, la confiance dans la distribution à l'hôpital favorise la préférence des patients.

Le segment de la Pharmacie en ligne devrait connaître la croissance la plus rapide avec un TCAC de 7,1 % de 2026 à 2033, grâce à l'adoption rapide de soins de santé numériques et à l'expansion de la télémédecine. L'amélioration de la commodité des services de prestation à domicile favorise l'adoption. La pénétration croissante des smartphones et les systèmes d'e-prescription favorisent l'accessibilité. La sensibilisation accrue aux plateformes de soins en ligne accélère l'adoption. L'augmentation de la disponibilité en ligne des médicaments contre les maladies oculaires chroniques stimule encore la croissance. De plus, les avantages en termes de coûts et les offres de rabais attirent les patients à l'échelle mondiale.

Optic Nerves Traitement Marché Analyse régionale

L'Amérique du Nord a dominé le marché du traitement des troubles nerfs Optic avec la plus grande part des revenus39,21 % en 2025, soutenue par une infrastructure de soins ophtalmiques de pointe, une forte prévalence du glaucome et des neuropathies optiques, une forte adoption de technologies d'imagerie diagnostique de pointe et l'utilisation croissante de thérapies neuroprotectrices et intraoculaires de réduction de la pression. La région bénéficie de dépenses élevées en soins de santé, de solides systèmes d'assurance et de réseaux bien établis de soins d'ophtalmologie aux États-Unis et au Canada. L'augmentation de la population gériatrique, l'augmentation des complications oculaires diabétiques et la généralisation des programmes de dépistage pour le diagnostic précoce renforcent encore la croissance du marché dans la région.

États-Unis Optic Troubles Nerveux Traitement Aperçu du marché

Le marché américain du traitement des troubles Nerve Optic connaît une forte croissance en raison du poids élevé du glaucome, des lésions nerveuses optiques liées à la rétinopathie diabétique et des neuropathies neurologiques optiques. Une infrastructure de soins de santé avancée, une forte présence de spécialistes de l'ophtalmologie et l'adoption rapide de systèmes d'imagerie diagnostique basés sur l'IA comme les OCT et le balayage rétinien stimulent l'expansion du marché. L'augmentation des investissements dans la médecine de précision, la recherche en neuroophtalmologie et les plateformes de téléophtalmologie améliorent l'accessibilité au diagnostic et au traitement précoces. De plus, la forte activité des pipelines pharmaceutiques dans les analogues de prostaglandine, les bêtabloquants et les agents neuroprotecteurs soutient davantage la croissance du marché.

Europe Optic Troubles Nerveux Traitement Aperçu du marché

Le marché du traitement des troubles Nerve d'Europe Optic continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion d'un système de soins de santé public solide, d'une population vieillissante croissante et d'une forte sensibilisation à la détection précoce des maladies oculaires. La région a largement adopté des outils de diagnostic ophtalmique avancés et des programmes structurés de dépistage des troubles du glaucome et du nerf optique. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'innovation ophtalmique et de l'adoption de traitements. De solides cadres de remboursement et le financement public des soins de santé améliorent encore l'accès aux thérapies et aux services de diagnostic avancés en Europe.

U.K. Optic Troubles nerveux Traitement Aperçu du marché

Le marché du traitement des troubles nerfs Optic au Royaume-Uni connaît une croissance régulière soutenue par la prévalence croissante du glaucome et par de fortes initiatives nationales de dépistage oculaire dans le cadre du National Health Service (NHS). L'adoption croissante de l'imagerie OCT, de la photographie de fond et du diagnostic ophtalmique numérique améliore les taux de détection précoce. La demande croissante de thérapies combinées par gouttes oculaires et d'approches de traitement neuroprotecteurs appuie davantage l'expansion du marché. En outre, l'intensification de la recherche clinique en neuroophtalmologie et l'amélioration de l'accès aux services spécialisés de soins oculaires renforcent la position du pays sur le marché.

Allemagne Optic Troubles Nerve Traitement Aperçu du marché

Le marché allemand du traitement des troubles nerfs Optic est en expansion constante en raison de son infrastructure de soins de santé avancée et de sa forte concentration sur le diagnostic de précision et l'innovation ophtalmique. La prévalence croissante des maladies oculaires liées à l'âge et des complications nerveuses optiques liées au diabète est à l'origine de la demande de traitement. Allemagne La forte industrie pharmaceutique soutient l'innovation dans les systèmes de distribution de médicaments oculaires et les thérapies neuroprotectives. L'utilisation accrue de technologies d'imagerie de pointe et d'interventions chirurgicales pour la gestion du glaucome renforce la croissance du marché dans les hôpitaux et les cliniques spécialisées.

Asie-Pacifique Optic Troubles Nerveux Traitement Aperçu du marché

Le marché du traitement des troubles nerveux optimaux en Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un TCAC de7,9 % de 2026 à 2033, en raison de la sensibilisation accrue au dépistage des maladies oculaires, de l'expansion de l'infrastructure en ophtalmologie et de l'augmentation des investissements dans les soins de santé. La région subit un fardeau croissant de complications nerveuses optiques liées au diabète, en particulier en Chine et en Inde. Les programmes gouvernementaux de soins de la vue, l'amélioration de l'accès aux services ophtalmiques et l'augmentation de la disponibilité de thérapies génériques abordables accélèrent l'expansion du marché. L'urbanisation rapide et le vieillissement de la population contribuent à la forte demande régionale.

Japon Optic Troubles nerveux Traitement Aperçu du marché

Le marché japonais du traitement des troubles Nerve Optic connaît une croissance stable soutenue par une infrastructure de soins de santé avancée et l'adoption de technologies de diagnostic précoces. Le pays compte une population âgée importante, ce qui entraîne une prévalence plus élevée du glaucome et des neuropathies optiques. La forte intégration des outils d'imagerie diagnostique et d'ophtalmologie de précision à l'IA améliore la détection précoce des maladies. L'utilisation croissante de traitements à base de prostaglandine et de traitements neuroprotecteurs avancés améliore encore les résultats cliniques dans les hôpitaux et les centres spécialisés de soins oculaires.

Chine Optic Troubles Nerve Traitement Aperçu du marché

Le marché chinois des troubles nerveux optiques augmente rapidement en raison de l'augmentation des cas de glaucome, de complications oculaires diabétiques et de troubles du nerf optique liés à l'augmentation de la population diabétique. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé et à renforcer l'infrastructure en matière d'ophtalmologie stimulent considérablement le diagnostic précoce et l'adoption du traitement. De plus en plus d'hôpitaux spécialisés, la disponibilité croissante de médicaments génériques à faible coût et la sensibilisation accrue à la santé de la vision sont autant de facteurs qui stimulent l'expansion du marché. De plus, les investissements dans les technologies d'imagerie de pointe et les outils de dépistage basés sur l'IA placent la Chine comme un marché clé de la croissance mondiale.

Part de marché du traitement des troubles nerveux optimaux

L'industrie du traitement des troubles Nerve Optic est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG(Suisse)

- Allergan(AbbVie Inc.) (États-Unis)

- Pfizer Inc.. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Bausch + Lomb Corporation (États-Unis)

- Roche Holding AG (Suisse)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Alcon Inc.. (Suisse)

- Aerie Pharmaceuticals (États-Unis)

- Astellas Pharma Inc. (Japon)

- GlaxoSmithKline plc (Royaume-Uni)

- Johnson & Johnson Vision (États-Unis)

- Viatris Inc. (États-Unis)

- Lupin Limited (Inde)

- Cipla Ltd. (Inde)

- Akorn Operating Company LLC (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Thérapeutix oculaire, Inc. (États-Unis)

- Iveric Bio (Astellas) (États-Unis)

- Kodiak Sciences Inc. (États-Unis)

- Clearside Biomedical, Inc. (États-Unis)

- Annexe, Inc. (États-Unis)

- Annexea Thérapeutique (É.-U.)

- Nicox SA (France)

- Kubota Vision Inc. (Japon)

- Greybug Vision, Inc. (États-Unis)

- Onze biothérapeutiques (États-Unis)

- Groupe Sandoz AG (Suisse)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- Apellis Pharmaceuticals, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

Les derniers développements sur le marché du traitement des troubles Nerveux Optic

- En février 2022, Novartis AG a annoncé l'expansion continue de son pipeline d'ophtalmologie axé sur les thérapies de glaucome et de neuropathie optique, renforçant son portefeuille d'analogues de prostaglandine et de gouttes ophtalmologiques à dose fixe visant à améliorer le contrôle de la pression intraoculaire et la préservation de la vision à long terme chez les patients atteints de troubles du nerf optique

- En août 2022, Allergan (AbbVie) a avancé le développement clinique de systèmes d'administration oculaire à libération prolongée basés sur le bimatoprost, mettant en évidence les progrès réalisés dans les thérapies à action prolongée conçues pour réduire la fréquence des doses et améliorer l'adhésion au traitement des lésions nerveuses optiques liées au glaucome.

- En mars 2023, Aerie Pharmaceuticals (qui fait maintenant partie d'Alcon Inc.) a fait progresser les études en fin de cycle de nouvelles thérapies à base d'inhibiteurs de ROCK, démontrant ainsi une amélioration du potentiel de réduction de la pression intraoculaire par rapport à la monothérapie classique de bêtabloquants dans les applications de glaucome et de protection des nerfs optiques.

- En novembre 2023, Glaukos Corporation a élargi la commercialisation de ses dispositifs de chirurgie du glaucome (MIGS) peu invasifs, soutenant une intervention antérieure dans les cas de lésions nerveuses optiques et réduisant la dépendance à long terme des médicaments topiques dans la gestion avancée du glaucome

- En avril 2024, la société Santen Pharmaceutical Co., Ltd. a renforcé son portefeuille d'ophtalmologie pour l'Asie et le Pacifique en améliorant la distribution des traitements de glaucome et de neuropathie optique, en mettant l'accent sur l'amélioration de l'accès aux thérapies neuroprotectives et anti-pression sur les marchés émergents des soins de santé.

- En juillet 2024, Johnson & Johnson Vision a annoncé la poursuite des investissements dans les plateformes d'ophtalmologie numérique et les outils de diagnostic assistés par l'IA visant à améliorer la détection précoce des troubles du nerf optique par l'imagerie rétinienne et les systèmes automatisés de dépistage des maladies

- En janvier 2025, Roche et Genentech ont fait état de progrès continus dans les programmes de recherche neuroprotecteurs ciblant les voies de dégénérescence du nerf optique, axés sur les mécanismes inflammatoires et neurodégénératifs liés à la progression du glaucome et de la névrite optique.

- En mai 2025, Alcon Inc. a élargi son portefeuille de traitement du glaucome de nouvelle génération, intégrant des systèmes de distribution de médicaments de pointe et des implants à libération prolongée conçus pour améliorer l'adhérence des patients et le contrôle de la pression intraoculaire à long terme

- En septembre 2025, Bausch + Lomb a annoncé des améliorations dans son pipeline pharmaceutique ophtalmique, y compris des thérapies combinées pour le glaucome et les troubles du nerf optique visant à améliorer la réduction de la pression intraoculaire à voies multiples et à réduire la résistance au traitement

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.