Global Optometry Eye Exam Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.51 Billion

USD

6.11 Billion

2024

2032

USD

3.51 Billion

USD

6.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.51 Billion | |

| USD 6.11 Billion | |

| % | |

|

Segmentation du marché mondial des équipements d'optométrie et d'examen de la vue, par type (produits d'examen de la rétine et du glaucome, produits d'examen général, produits d'examen de la cornée et de la cataracte), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements d'optométrie et d'examen de la vue

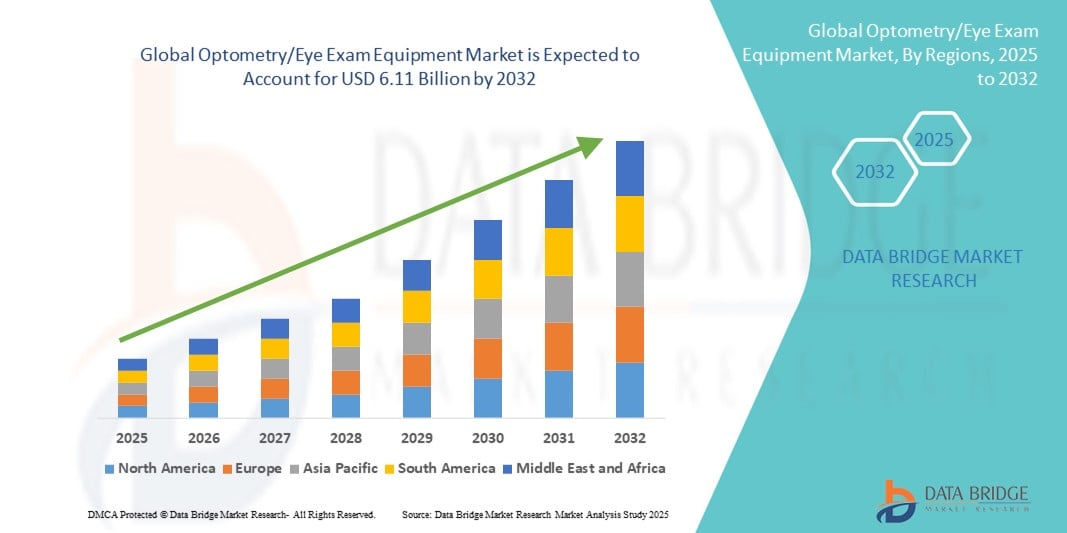

- La taille du marché mondial des équipements d'optométrie/d'examen de la vue était évaluée à 3,51 milliards USD en 2024 et devrait atteindre 6,11 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des troubles liés à la vision, le vieillissement rapide de la population mondiale et la sensibilisation croissante aux examens oculaires de routine, ce qui incite à investir davantage dans les diagnostics ophtalmiques.

- De plus, les progrès des technologies d'imagerie diagnostique et l'intégration de l'IA dans les soins oculaires améliorent la précision et l'efficacité des examens de la vue, rendant les équipements d'optométrie indispensables pour les ophtalmologistes, tant cliniques que professionnels. Cette dynamique favorise considérablement l'adoption de solutions modernes d'examen de la vue et stimule l'expansion globale du marché.

Analyse du marché des équipements d'optométrie et d'examen de la vue

- Les équipements d'optométrie/d'examen de la vue, qui comprennent des dispositifs permettant de diagnostiquer les troubles de la vision et d'évaluer la santé oculaire, jouent un rôle essentiel dans les pratiques modernes de soins oculaires, tant dans les milieux cliniques que dans les commerces de détail, en raison de leur capacité à détecter et à surveiller un large éventail de conditions, des erreurs de réfraction aux maladies oculaires chroniques.

- La demande croissante d'équipements d'optométrie est principalement alimentée par la prévalence mondiale croissante des déficiences visuelles, la sensibilisation croissante aux soins oculaires préventifs et les progrès technologiques dans l'imagerie diagnostique et les systèmes de réfraction numérique.

- L'Amérique du Nord a dominé le marché des équipements d'optométrie/d'examen de la vue avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé avancée, une population gériatrique croissante et une forte adoption d'outils de diagnostic ophtalmique intégrés à l'IA, les États-Unis étant un pionnier dans l'exploitation des technologies OCT et d'imagerie du fond d'œil.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements d'optométrie et d'examen de la vue au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des dépenses de santé et du fardeau croissant des maladies oculaires non diagnostiquées.

- Le segment des produits d'examen de la rétine et du glaucome a dominé le marché des équipements d'optométrie/d'examen de la vue avec une part de marché de 41,8 % en 2024, en raison de la nécessité d'une détection précoce des maladies chroniques telles que le glaucome et la rétinopathie diabétique et de l'utilisation croissante de systèmes d'imagerie rétinienne avancés dans les soins oculaires primaires et spécialisés.

Portée du rapport et segmentation du marché des équipements d'optométrie et d'examen de la vue

|

Attributs |

Informations clés sur le marché des équipements d'optométrie et d'examen de la vue |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'optométrie et d'examen de la vue

Solutions de diagnostic et d'imagerie portables basées sur l'IA

- L'intégration de l'intelligence artificielle (IA) aux plateformes de diagnostic et la disponibilité croissante d'appareils d'imagerie compacts et portables constituent une tendance majeure et croissante sur le marché mondial des équipements d'optométrie et d'examen de la vue. Ces innovations transforment la prise en charge des soins oculaires en améliorant la précision, l'accessibilité et l'efficacité des diagnostics.

- Par exemple, des entreprises telles que Topcon Healthcare et Eyenuk ont développé des solutions de dépistage rétinien basées sur l'IA, capables de détecter la rétinopathie diabétique et d'autres troubles rétiniens avec une grande précision, même dans les contextes de soins primaires ou de télésanté.

- L'intégration de l'IA aux équipements d'optométrie permet une analyse en temps réel des données d'imagerie, réduit la subjectivité du diagnostic et accélère la prise de décision des professionnels de la vue. De plus, les caméras de fond d'œil portables et les autoréfracteurs portatifs améliorent l'accès aux soins oculaires dans les zones rurales et mal desservies, où les équipements ophtalmologiques traditionnels de grande taille ne sont pas toujours accessibles.

- L'adoption de systèmes de diagnostic basés sur l'IA et d'outils mobiles d'examen de la vue simplifie les flux de travail dans les cliniques et les opticiens, permettant ainsi d'effectuer davantage de dépistages en moins de temps. Ces outils sont souvent dotés d'une connectivité cloud, permettant la consultation à distance, le partage d'images et l'intégration aux dossiers médicaux électroniques (DME).

- Cette tendance vers des solutions d'examen de la vue plus intelligentes, plus accessibles et basées sur les données redéfinit la norme de soins en optométrie. Face aux attentes croissantes des patients et à la recherche d'efficacité des professionnels de santé, les fabricants privilégient de plus en plus les appareils alliant portabilité, IA et interopérabilité à leurs gammes de produits.

- Par conséquent, des entreprises telles que ZEISS et Optomed investissent dans des dispositifs de diagnostic basés sur l'IA et élargissent leur portefeuille d'imagerie portable pour répondre aux besoins évolutifs des professionnels de la vue dans divers environnements cliniques.

Dynamique du marché des équipements d'optométrie et d'examen de la vue

Conducteur

Augmentation des troubles de la vision et élargissement de l'accès aux soins oculaires

- La prévalence croissante de maladies oculaires telles que le glaucome, la rétinopathie diabétique et la myopie, combinée au vieillissement de la population et à une exposition accrue aux écrans, est l'un des principaux moteurs de la demande croissante d'équipements d'optométrie et d'examen de la vue.

- Par exemple, selon l'Agence internationale pour la prévention de la cécité (IAPB), les erreurs de réfraction non corrigées et les cataractes restent les principales causes de déficience visuelle dans le monde, soulignant la nécessité d'un accès généralisé aux équipements de diagnostic.

- Face à une sensibilisation croissante aux questions de santé, les gouvernements et les prestataires privés développent leurs programmes de sensibilisation et de dépistage des maladies oculaires, notamment dans les marchés émergents. Les professionnels de la vue dépendent de plus en plus d'équipements précis et faciles d'utilisation pour diagnostiquer, surveiller et gérer efficacement ces affections.

- De plus, l'évolution des soins ambulatoires, notamment grâce aux chaînes d'optique et aux plateformes de télé-optométrie, élargit l'utilisation des outils d'examen de la vue au-delà des hôpitaux et des cliniques spécialisées. Cette évolution favorise le développement d'instruments de diagnostic compacts et polyvalents, adaptés à divers contextes cliniques.

- La disponibilité du financement gouvernemental, du soutien des assurances et des partenariats public-privé pour les programmes de santé oculaire contribue également à des taux d'approvisionnement et de déploiement d'équipements plus élevés dans toutes les régions.

Retenue/Défi

Coût élevé des équipements de pointe et pénurie de main-d'œuvre qualifiée

- Le coût élevé associé aux équipements d'optométrie avancés, en particulier les systèmes de diagnostic intégrés à l'IA et les outils d'imagerie haute résolution, constitue un défi pour une adoption généralisée, en particulier dans les petites cliniques, les praticiens indépendants et dans les régions à faible revenu.

- Par exemple, les plateformes de diagnostic complètes telles que la tomographie par cohérence optique (OCT) et les systèmes de topographie cornéenne nécessitent souvent des investissements en capital et une maintenance importants, ce qui limite leur abordabilité et leur accessibilité.

- De plus, l'utilisation efficace de ces outils sophistiqués exige des optométristes et des techniciens qualifiés. Cependant, de nombreuses régions, notamment dans les pays en développement, sont confrontées à une pénurie de professionnels qualifiés, ce qui entraîne une sous-utilisation des équipements disponibles.

- Pour relever ces défis, les fabricants se concentrent de plus en plus sur le développement de solutions économiques, compactes et conviviales, nécessitant une formation minimale. Les modules de formation à distance, les diagnostics assistés par IA et les plateformes cloud contribuent également à combler l'écart entre la disponibilité des équipements et leur exploitation par des opérateurs qualifiés.

- De nouvelles avancées en matière d’accessibilité financière, d’interfaces utilisateur et d’initiatives de formation mondiales seront essentielles pour remédier à ces limitations et favoriser une croissance équitable sur le marché des équipements d’optométrie et d’examen de la vue.

Portée du marché des équipements d'optométrie et d'examen de la vue

Le marché est segmenté en fonction du type et de l’utilisateur final.

- Par type

Sur la base de leur type, le marché mondial des équipements d'optométrie et d'examen de la vue est segmenté en produits d'examen de la rétine et du glaucome, produits d'examen général et produits d'examen de la cornée et de la cataracte. Le segment des produits d'examen de la rétine et du glaucome a dominé le marché avec la plus grande part de chiffre d'affaires (41,8 %) en 2024, porté par la prévalence croissante des maladies oculaires chroniques telles que la rétinopathie diabétique, le glaucome et la dégénérescence maculaire liée à l'âge. Ce segment comprend des outils de diagnostic avancés tels que les caméras de fond d'œil, les systèmes OCT et les analyseurs de champ visuel, essentiels à la détection précoce et au suivi continu des troubles de la rétine et du nerf optique. Leur intégration à l'IA et aux plateformes numériques améliore encore la précision du diagnostic et contribue à la croissance du segment.

Le segment des produits d'examen de la cornée et de la cataracte devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l'augmentation de l'incidence mondiale de la cataracte et des erreurs de réfraction. Les avancées technologiques des topographes cornéens, des pachymètres et des dispositifs de biométrie permettent des évaluations préopératoires et un suivi postopératoire plus précis. Cette croissance est également soutenue par la demande croissante de chirurgies de la cataracte et d'options de lentilles intraoculaires (LIO) haut de gamme, notamment auprès des populations vieillissantes et des marchés émergents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des équipements d'optométrie et d'examen de la vue est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire (CVA) et autres. Le segment des hôpitaux détenait la plus grande part de marché, avec 46,8 % en 2024, grâce à ses capacités de diagnostic complètes, à la disponibilité d'ophtalmologistes spécialisés et à un afflux important de patients. Les hôpitaux investissent souvent dans des systèmes d'examen de la vue avancés et intégrés pour la prise en charge des maladies oculaires complexes, garantissant ainsi une demande constante d'équipements d'optométrie haut de gamme. De plus, des politiques de remboursement avantageuses et un accès aux financements publics et privés des soins de santé contribuent à la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la tendance croissante aux interventions ophtalmologiques ambulatoires, la rentabilité et la réduction des délais de récupération. Les CCA adoptent de plus en plus d'outils de diagnostic compacts et de haute précision qui favorisent une prise en charge efficace des patients et des chirurgies oculaires mini-invasives, en particulier dans les systèmes de santé développés et en plein essor.

Analyse régionale du marché des équipements d'optométrie et d'examen de la vue

- L'Amérique du Nord a dominé le marché des équipements d'optométrie/d'examen de la vue avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé avancée, une population gériatrique croissante et une forte adoption d'outils de diagnostic ophtalmique intégrés à l'IA, les États-Unis étant un pionnier dans l'exploitation des technologies OCT et d'imagerie du fond d'œil.

- Les consommateurs et les prestataires de soins de santé de la région accordent la priorité à la détection précoce et à la gestion efficace des affections oculaires, soutenues par l'intégration de l'IA et des outils d'imagerie numérique dans les milieux d'optométrie cliniques et de détail.

- Cette forte présence sur le marché est encore renforcée par une infrastructure de soins de santé bien établie, des politiques de remboursement favorables et une innovation continue de la part des principaux acteurs de l'industrie, faisant de l'Amérique du Nord une plaque tournante centrale pour les solutions avancées de soins oculaires dans les secteurs public et privé.

Aperçu du marché américain des équipements d'optométrie et d'examen de la vue

En 2024, le marché américain des équipements d'optométrie et d'examen de la vue a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 79,5 %, grâce à la forte prévalence des troubles de la vision, à l'adoption précoce de technologies diagnostiques avancées et à l'accent mis sur les soins oculaires préventifs. La demande est également stimulée par la croissance de la population gériatrique, la large disponibilité des outils de diagnostic basés sur l'IA et l'intégration de l'imagerie numérique dans les examens de la vue de routine. La présence de fabricants de dispositifs ophtalmiques de premier plan et de cadres de remboursement favorables contribue largement à la position dominante du pays sur le marché.

Aperçu du marché européen des équipements d'optométrie et d'examen de la vue

Le marché européen des équipements d'optométrie et d'examen de la vue devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par une sensibilisation croissante à la santé oculaire, le vieillissement démographique et les avancées technologiques des systèmes de diagnostic. La réglementation stricte en matière de soins oculaires et l'augmentation des examens de routine stimulent la demande dans les secteurs de la santé publique et privée. La région connaît une croissance des pratiques d'ophtalmologie, tant en soins primaires qu'en ophtalmologie spécialisée, avec une transition vers des solutions d'examen de la vue numérisées et performantes.

Aperçu du marché britannique des équipements d'optométrie et d'examen de la vue

Le marché britannique des équipements d'optométrie et d'examen de la vue devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par de solides initiatives de santé publique, une sensibilisation accrue à la perte de vision liée à l'âge et des investissements dans les services de soins oculaires du NHS. La demande croissante de dépistage précoce de maladies oculaires telles que le glaucome et la dégénérescence maculaire favorise l'adoption généralisée des technologies d'OCT et d'imagerie du fond d'œil, tant dans les cliniques que dans les chaînes de magasins d'optique. Le système de santé britannique bien structuré et l'accent mis sur la prévention sont des moteurs clés de l'expansion du marché.

Aperçu du marché allemand des équipements d'optométrie et d'examen de la vue

Le marché allemand des équipements d'optométrie et d'examen de la vue devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'infrastructure de santé avancée du pays et à un taux d'adoption élevé des technologies médicales de pointe. La demande accrue de diagnostics précis en ophtalmologie et l'intégration de l'IA dans les flux de travail d'optométrie améliorent les résultats cliniques et l'efficacité. Le financement public et la couverture des soins oculaires de routine stimulent également la croissance du marché, notamment dans les services d'ophtalmologie hospitaliers et les cliniques privées.

Aperçu du marché des équipements d'optométrie et d'examen de la vue en Asie-Pacifique

Le marché des équipements d'optométrie et d'examen de la vue en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,6 % sur la période de prévision 2025-2032, grâce à l'élargissement de l'accès aux soins de santé, à la hausse de la prévalence des maladies oculaires et à l'innovation technologique dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant les soins oculaires primaires et les infrastructures de santé numérique stimulent l'adoption de ces équipements. La croissance démographique de la région, l'augmentation du temps passé devant les écrans et les efforts visant à réduire la cécité évitable favorisent une forte demande d'outils d'examen de la vue, qu'ils soient de base ou avancés.

Aperçu du marché japonais des équipements d'optométrie et d'examen de la vue

Le marché japonais des équipements d'optométrie et d'examen de la vue gagne du terrain en raison du vieillissement de la population, du paysage médical de pointe et de l'engagement en faveur du diagnostic précoce des maladies oculaires chroniques. L'intégration d'appareils de diagnostic compacts, basés sur l'IA, dans les cliniques locales et les points de vente d'optométrie est en plein essor. L'accent mis par le Japon sur les soins de santé de précision et son utilisation généralisée des solutions de santé numériques renforcent la demande en systèmes d'imagerie rétinienne, en OCT et en technologies de dépistage non invasives en milieu urbain et rural.

Aperçu du marché indien des équipements d'optométrie et d'examen de la vue

En 2024, le marché indien des équipements d'optométrie et d'examen de la vue représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par l'essor de la classe moyenne, l'amélioration des infrastructures de santé et la charge croissante des erreurs de réfraction non corrigées et des cas de cataracte. Des programmes soutenus par le gouvernement, tels qu'Ayushman Bharat et les initiatives de villes intelligentes, favorisent le déploiement d'outils de diagnostic mobiles et abordables. La production locale et les partenariats public-privé renforcent également l'offre nationale, rendant les solutions d'examen de la vue plus accessibles dans les villes de niveau 2 et 3.

Part de marché des équipements d'optométrie et d'examen de la vue

L'industrie des équipements d'optométrie et d'examen de la vue est principalement dirigée par des entreprises bien établies, notamment :

- Carl Zeiss AG (Allemagne)

- Haag-Streit (Suisse)

- Topcon (Japon)

- NIDEK (Japon)

- Heidelberg Engineering (Allemagne)

- Escalon (États-Unis)

- Canon, Inc., (Japon)

- Essilor (France)

- Heine Optotechnik (Allemagne)

- Novartis AG (Suisse)

- Johnson & Johnson et ses filiales (États-Unis)

- TOPCON CORPORATION (Japon)

- Visionix USA Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements d’optométrie/d’examen de la vue ?

- En août 2025, Topcon Healthcare, Inc. a annoncé l'acquisition d'Intelligent Retinal Imaging Systems (IRIS), une société de technologie de dépistage rétinien en nuage. Dans un communiqué de presse, Topcon a exprimé son intention d'intégrer les technologies IRIS à son initiative « Soins de santé depuis l'œil » et d'optimiser la prise de décision clinique grâce à l'intelligence artificielle (IA), notamment pour les patients atteints de rétinopathie diabétique et d'autres maladies oculaires liées au diabète.

- En juillet 2024, Heidelberg Engineering, leader mondial des solutions d'imagerie ophtalmique et de données de santé, annonce l'homologation par la FDA du module SPECTRALIS OCTA doté de la technologie SHIFT, qui réduit le temps d'acquisition de 50 %1. La vitesse OCTA préréglée de 125 kHz est conçue pour optimiser le flux de travail, améliorer l'efficacité clinique et maintenir la qualité d'image Heidelberg.

- En mai 2024, ZEISS Medical Technology a annoncé que le CIRRUS 6000 de ZEISS permet désormais un flux de travail hautement efficace et basé sur les données pour les ophtalmologistes, soutenu par la plus grande base de données de référence OCT (tomographie par cohérence optique) du marché américain, ainsi que par des fonctionnalités de cybersécurité récemment améliorées.

- En avril 2024, RetiSpec, Inc., innovateur dans le domaine du diagnostic oculaire basé sur l'IA pour la santé cérébrale, et Topcon Healthcare, Inc., fournisseur leader de dispositifs médicaux et de solutions logicielles, ont annoncé aujourd'hui l'investissement de Topcon dans RetiSpec et la collaboration entre les deux entreprises pour commercialiser la technologie RetiSpec. Cette collaboration rapprochera la neurologie et les soins oculaires.

- En octobre 2023, Topcon Healthcare, l'un des principaux fournisseurs de dispositifs médicaux et de solutions logicielles pour la communauté mondiale des soins oculaires, a le plaisir d'annoncer le lancement du NW500 sur le marché européen lors du 23e congrès Euretina à Amsterdam du 5 au 8 octobre 2023. Le NW500 est une nouvelle caméra de fond d'œil couleur robotisée et conviviale qui offre une qualité d'image améliorée en lumière ambiante, même à travers de petites pupilles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.