Global Orthotic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.06 Billion

USD

4.57 Billion

2025

2033

USD

3.06 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 4.57 Billion | |

| % | |

|

Marché mondial des appareils orthotiques, par produit (appareils et accessoires chirurgicaux), posturage (appareils orthotiques dynamitiques et appareils orthotiques statiques), type de produit (braceaux et supports pour chevilles, semelles et supports pour pieds, tendons et supports pour genou, attelles orthopédiques, tendons et supports pour spinales, tendons et supports pour extrémités supérieures), type de dispositif (orthèses des extrémités supérieures, orthèses des extrémités inférieures et orthèses cervical/spinales), méthode de fabrication (dispositifs orthotiques sur mesure, dispositifs orthotiques sur mesure et dispositifs orthotiques préfabriqués), matériaux (polypropylène, cuir), application (maladies chroniques, Cranio-Maxillofacial (CMF), soins dentaires, incapacités, hanche, blessures, genou, pédiatrie, spine, ulcères sportifs et traumatismes), utilisation (Cranio-Maxillofacial (CMF), soins dentaires, pharmacies et cliniques spécialisées de vente en ligne, médicaments et produits de distribution en vente en ligne, produits de distribution et produits de distribution en vente en ligne, produits de

Marché des appareils orthèsesAperçu général

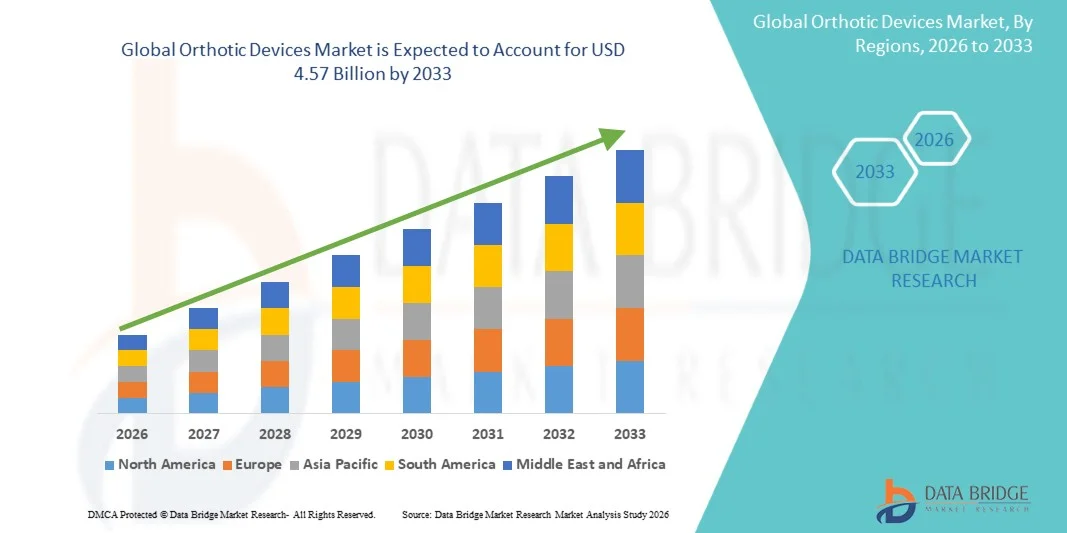

Le marché des appareils orthotiques a été évalué à3,06 milliards de dollars en 2025et devrait atteindre4,57 milliards de dollars en 2033, croissance à unTCAC de 5,15 % de 2026 à 2033. Le marché connaît une croissance régulière due à la prévalence croissante des troubles musculosquelettiques, à l'incidence croissante des blessures sportives et à la demande croissante de solutions de traitement non invasives pour la mobilité et la correction de la posture.

L'augmentation de la population gériatrique dans le monde, associée à la charge croissante de maladies telles que l'arthrose, les complications du pied liées au diabète et les troubles de la colonne vertébrale, accélère l'adoption de dispositifs orthopédiques avancés. Les progrès technologiques dans les matériaux légers, l'impression 3D et les conceptions orthèses personnalisées améliorent le confort du patient et les résultats de traitement. De plus, la sensibilisation accrue aux soins préventifs, l'amélioration de l'accès aux services de réadaptation et l'augmentation des investissements dans les soins orthopédiques favorisent l'expansion du marché dans les hôpitaux, les cliniques, les centres de réadaptation et les établissements de soins à domicile.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils orthopédiques avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé avancées, l'adoption de solutions de soins orthopédiques élevées et des politiques de remboursement favorables.

- Le segment des appareils chirurgicaux a dominé le marché avec une part de 68,42 % en 2025, en raison du nombre croissant d'interventions orthopédiques, de chirurgies de traumatisme et d'interventions correctives effectuées à l'échelle mondiale.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par une population vieillissante, améliorant l'accès aux soins de santé et faisant mieux connaître la réadaptation orthopédique en Chine, en Inde et au Japon.

- Les accessoires sont le produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation de la demande de composants de soutien qui améliorent la fonctionnalité orthèse et le confort du patient.

- Le segment des dispositifs orthotiques statiques a dominé la catégorie de posture avec une part des revenus de 61,35 % en 2025, sous l'impulsion de son utilisation intensive dans les applications d'immobilisation, de récupération des blessures et de soutien postopératoire.

- Les orthèses des membres inférieurs représentaient 49,63% du marché, en raison de l'incidence croissante des troubles des membres inférieurs, des troubles de la mobilité, des complications diabétiques et des affections musculo-squelettiques liées à l'âge.

- Le segment Cuir est la catégorie de matériaux qui connaît la croissance la plus rapide, avec un TCAC de 6,9 %, entraîné par la demande croissante de produits orthopédiques haut de gamme offrant un confort, une flexibilité et un attrait esthétique améliorés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 3,06 milliards

- Valeur marchande prévue (2033) : 4,57 milliards de dollars

- Prévisions CAGR (2026-2033): 5,15%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des appareils orthèsesSegmentation

|

Attributs |

Dispositifs Orthotiques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Ottobock SE & Co. KGaA(Allemagne) ·L'article 2 est modifié comme suit:. (Islande) ·La société Bauerfeind AG (Allemagne) ·Suspension, Inc. (États-Unis) ·Société Enovis(États-Unis) · Blatchford Limited (Royaume-Uni) · Groupe Thuasne (France) · medi GmbH & Co. KG (Allemagne) · Breg, Inc. (États-Unis) · DeRoyal Industries, Inc. (États-Unis) · Aspen Medical Products LLC (États-Unis) · Fillauer LLC (États-Unis) · Produits Orthomerica, Inc. (États-Unis) · Trulife (Irlande) · Becker Orthopedic (États-Unis) · OPTEC USA (États-Unis) · Spinal Technology, Inc. (États-Unis) · Allard International (Suède) · Nippon Sigmax Co., Ltd. (Japon) · Tynor Orthotics Pvt. Ltd. (Inde) |

|

Possibilités de marché |

· Extension d'appareils orthèses imprimés en 3D personnalisés · Augmentation de la demande de soutien orthotique au sein de la population vieillissante · Intégration croissante des capteurs intelligents et des technologies de surveillance numérique |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des appareils orthèses

Tendance : Croissance des solutions orthotiques personnalisées et imprimées en 3D

Les fournisseurs de soins de santé et les spécialistes orthopédiques adoptent de plus en plus des appareils orthopédiques personnalisés pour améliorer le confort, la mobilité et l'efficacité du traitement tout en réduisant les erreurs d'adaptation associées aux produits standard. L'intégration de la numérisation 3D, de la modélisation numérique et de la fabrication additive permet une fabrication précise adaptée aux besoins anatomiques individuels. Les hôpitaux, les centres de réadaptation et les cliniques spécialisées utilisent de la même façon des outhèses personnalisées pour traiter des affections musculosquelettiques complexes grâce à des approches de traitement fondées sur les données, tandis que les matériaux avancés créent des conceptions légères qui correspondent étroitement aux besoins fonctionnels spécifiques du patient.

Par exemple, en janvier 2025, matérialise a élargi son portefeuille de solutions orthopédiques et orthopédiques spécifiques aux patients en améliorant les flux de travail numériques et les capacités d'impression 3D pour les dispositifs de soutien à la mobilité personnalisés.

Dynamique du marché des appareils orthotiques

Facteur clé du marché : Prévalence croissante des troubles musculosquelettiques et des troubles de la mobilité

L'incidence croissante des troubles musculo-squelettiques et des troubles liés à la mobilité a créé une forte demande de dispositifs orthotiques avancés qui peuvent soutenir la stabilité articulaire, corriger l'alignement biomécanique et améliorer le mouvement fonctionnel de diverses populations de patients. Les dispensateurs de soins de santé, les centres de réadaptation et les cliniques orthopédiques prescrivent l'orthèse comme élément central des voies de traitement, réduisant les complications, accélérant les délais de rétablissement et améliorant les résultats à long terme des patients. Les cas croissants d'arthrose, de troubles du pied diabétique et de blessures sportives continuent de renforcer la demande d'interventions orthotiques cliniquement efficaces dans le monde entier. Par exemple, en mars 2024, Össur a introduit de nouvelles technologies de soutien et de soutien orthopédiques conçues pour améliorer la gestion de la mobilité et les résultats de réadaptation pour les patients atteints de troubles musculosquelettiques.

Key Restrint/Challenge: coût élevé des appareils orthotiques personnalisés et avancés

Une restriction importante sur le marché des appareils orthèses est le coût élevé associé à des solutions orthèses personnalisées et technologiquement avancées. Les produits modernes comprennent des systèmes de balayage de précision, des matériaux spécialisés et des procédés de fabrication individualisés, ce qui nécessite des dépenses considérables pour la production, l'installation et les ajustements cliniques continus. Le fardeau global des coûts s'étend aux consultations de suivi, aux exigences de remplacement et aux limites de remboursement, ce qui rend l'accès difficile pour les patients des régions sensibles aux coûts et des systèmes de soins de santé sous-financés. Ces préoccupations d'accessibilité continuent de restreindre l'adoption plus large malgré les avantages cliniques prouvés des technologies d'orthèse de pointe.

Par exemple, en 2024, plusieurs fournisseurs de soins de santé à travers les marchés en développement ont signalé des obstacles au remboursement et à l'accessibilité pour les orthèses personnalisées, soulignant les défis actuels liés à l'accès des patients et aux coûts de traitement.

Principales possibilités de marché : Intégration des capteurs intelligents et des technologies de surveillance numérique

L'intégration des technologies intelligentes dans les appareils orthèses offre une opportunité de marché importante. Les plates-formes à capteurs permettent de surveiller les tendances de la démarche, de suivre les progrès de la réadaptation et de fournir des renseignements en temps réel sur la performance tout en appuyant la prise de décisions cliniques fondées sur des données. Le développement de solutions orthopédiques connectées et de capacités de surveillance des patients à distance améliore encore l'efficacité du traitement, ouvrant des possibilités de croissance dans les soins orthopédiques, les services de réadaptation et les établissements de soins à domicile. Les progrès dans les technologies de soins de santé portables permettent également une évaluation continue des résultats des patients et une optimisation personnalisée de la thérapie. Ainsi, en septembre 2024, Ottobock a continué d'étendre ses technologies orthopédiques connectées numériquement, en soutenant la réadaptation axée sur les données et en améliorant la gestion de la mobilité des patients grâce à des solutions d'assistance intelligentes.

Portée du marché des appareils orthèses

Le marché des appareils orthopédiques est segmenté en fonction du produit, de la posture, du type de produit, du type de dispositif, de la méthode de fabrication, des matériaux, de l'application, de l'utilisateur final et du canal de distribution.

- Par produit

Sur la base du produit, le marché des appareils Orthotic est segmenté en appareils et accessoires chirurgicaux. Le segment des appareils chirurgicaux a dominé le marché avec une part de 68,42 % en 2025, en raison du nombre croissant d'interventions orthopédiques, de chirurgies de traumatisme et d'interventions correctives effectuées à l'échelle mondiale. Ces dispositifs jouent un rôle crucial dans la stabilisation des structures musculo-squelettiques et dans la réhabilitation post-chirurgicale. La prévalence croissante des troubles osseux dégénératifs et des blessures sportives continue de stimuler la demande. Les fournisseurs de soins de santé utilisent de plus en plus des solutions orthopédiques chirurgicales avancées pour améliorer les résultats du traitement et les taux de rétablissement des patients. Les progrès technologiques en chirurgie orthopédique renforcent encore l'adoption. Une forte utilisation des hôpitaux continue d'appuyer le poste de chef de file du segment.

Le segment Accessoires devrait connaître la croissance la plus rapide à un TCAC de 7,3 % de 2026 à 2033, en raison de la demande croissante de composants de soutien qui améliorent la fonctionnalité orthèse et le confort du patient. Les accessoires tels que les doublures, les sangles, les systèmes de rembourrage et les composants de réglage gagnent en importance. Une prise de conscience accrue de l'entretien à long terme de l'orthèse appuie la demande. Les fabricants introduisent des matériaux avancés pour améliorer la durabilité et la convivialité. L'utilisation accrue de systèmes orthèses personnalisés crée de nouvelles opportunités de vente d'accessoires. L'augmentation de la fréquence de remplacement contribue également à une forte croissance du segment.

- Par poste

Sur la base de la posture, le marché des appareils orthèses est segmenté en dispositifs orthèses dynamiques et dispositifs orthèses statiques. Le segment des dispositifs orthotiques statiques a dominé le marché avec une part de 61,35 % en 2025, en raison de son utilisation intensive dans l'immobilisation, la récupération des blessures et les applications de soutien postopératoire. Ces dispositifs assurent la stabilité et l'alignement structurel, ce qui les rend aptes à gérer les fractures, les troubles articulaires et les lésions musculo-squelettiques. Les professionnels de la santé prescrivent fréquemment des orthèses statiques pour la guérison contrôlée et la réduction de la douleur. Leur conception relativement simple et leur large applicabilité clinique favorisent l'adoption généralisée. La rentabilité par rapport aux systèmes dynamiques avancés renforce encore la demande. Le segment continue de bénéficier de volumes croissants de patients orthopédiques dans le monde.

Le segment Dispositifs Orthotiques Dynamiques devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, sous l'effet de la demande croissante de solutions orthopédiques améliorant la mobilité et rénovant les fonctions. Ces dispositifs permettent un mouvement contrôlé tout en soutenant les articulations et les muscles affectés. Les progrès technologiques dans les matériaux intelligents et l'ingénierie biomécanique améliorent les performances et les résultats des patients. Les orthèses dynamiques sont de plus en plus utilisées dans les applications de réadaptation neurologique et de médecine sportive. L'accent mis de plus en plus sur les approches actives de rétablissement favorise l'adoption. La demande croissante de solutions de mobilité personnalisée devrait accélérer l'expansion du segment.

- Par type de produit

Sur la base du type de produit, le marché des appareils orthopédiques est segmenté en bretelles et supports de cheville, semelles du pied, bretelles et supports du genou, bretelles et supports orthopédiques, attelles orthèses, bretelles et supports de la colonne vertébrale, et bretelles et supports des extrémités supérieures. Le segment des bras et des soutiens du genou a dominé le marché avec une part de 27,84 % en 2025, en raison de la forte prévalence de l'arthrose, des lésions ligamentaires, des traumatismes liés au sport et des besoins de réadaptation postopératoire dans le monde. Ces dispositifs sont largement prescrits pour améliorer la stabilité articulaire, réduire la douleur et améliorer la mobilité des patients de tous les groupes d'âge. La participation croissante aux sports et aux activités physiques a accru l'incidence des blessures au genou, soutenant la demande de solutions préventives et axées sur la récupération. Les hôpitaux et les cliniques orthopédiques utilisent largement les bretelles du genou dans le cadre d'approches de traitement prudentes. Les progrès technologiques dans les conceptions d'accoudoirs légers et réglables ont amélioré le confort et la conformité des patients. Leur large applicabilité clinique continue de faire de ce segment le principal contributeur de revenus à l'échelle mondiale.

Le segment des semelles pour pieds devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, grâce à une sensibilisation accrue à la santé des pieds, à la gestion des pieds diabétiques et à la correction biomécanique. Ces produits sont de plus en plus utilisés pour traiter la fasciite plantaire, les pieds plats, la douleur au talon et les troubles liés à la posture. La demande croissante de semelles intérieures personnalisées fabriquées grâce aux technologies de numérisation numérique et d'impression 3D accélère l'adoption. La croissance de la population diabétique crée une demande accrue de solutions de protection et de soulagement de la pression. L'élargissement de la disponibilité par le biais des circuits de vente au détail et en ligne améliore l'accessibilité. On s'attend à ce que l'accent mis de plus en plus sur les soins préventifs et l'amélioration de la mobilité quotidienne maintienne une forte croissance tout au long de la période de prévision.

- Par type de périphérique

Sur la base du type d'appareil, le marché des dispositifs orthotiques est segmenté en orthèses des extrémités supérieures, orthèses des extrémités inférieures et orthèses cervicales/spinales. Le segment des Orthèses des membres inférieurs a dominé le marché avec une part de 49,63% en 2025, en raison de l'incidence croissante des troubles des membres inférieurs, des troubles de mobilité, des complications diabétiques et des affections musculosquelettiques liées à l'âge. Ces dispositifs sont couramment prescrits pour la gestion des anomalies de la cheville, du pied, du genou et des jambes. Le nombre croissant de chirurgies orthopédiques et de procédures de réadaptation continue de soutenir la demande de segment. Les orthèses des extrémités inférieures jouent un rôle crucial dans le rétablissement de la fonction de la démarche et l'amélioration de l'indépendance du patient. Les fournisseurs de soins de santé recommandent de plus en plus ces produits comme solutions de traitement non invasives. Leur utilisation généralisée dans les hôpitaux, les centres de réadaptation et les cliniques spécialisées renforce leur leadership sur le marché.

On s'attend à ce que le segment des orthèses cervicales et spinales enregistre la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, appuyé par l'augmentation des cas de troubles de la colonne vertébrale, de mauvaises conditions de posture et de maladies dégénératives de la colonne vertébrale. La sédentarité croissante et l'exposition prolongée à l'écran contribuent à la demande croissante de solutions de soutien de la colonne vertébrale. Les progrès technologiques ont permis le développement d'appareils rachidiens plus confortables et optimisés anatomiquement. Ces dispositifs sont de plus en plus utilisés pendant les programmes de rétablissement postchirurgical et de gestion de la douleur chronique. Une prise de conscience accrue de la santé spinale et une intervention précoce encouragent l'adoption. L'expansion des services de réadaptation à l'échelle mondiale favorise davantage la croissance du marché.

- Par méthode de fabrication

Sur la base de la méthode de fabrication, le marché des appareils orthèses est segmenté en appareils orthèses personnalisés, dispositifs orthèses adaptés sur mesure et dispositifs orthèses préfabriqués. Le segment des appareils orthotiques sur mesure a dominé le marché avec une part de 45,28 % en 2025, en raison de son ajustement supérieur, de son efficacité thérapeutique accrue et de sa capacité à traiter des affections complexes spécifiques au patient. Ces appareils sont conçus à l'aide d'évaluations biomécaniques détaillées et de technologies d'imagerie avancées. Les professionnels de la santé préfèrent de plus en plus des solutions personnalisées pour les troubles orthopédiques chroniques et les programmes de réadaptation. L'amélioration du confort des patients et l'amélioration des résultats cliniques renforcent la demande dans plusieurs applications. Les progrès réalisés dans les logiciels de conception numérique et les technologies de fabrication additive ont simplifié les processus de production. Le segment continue de bénéficier de l'accent croissant mis sur les solutions de santé personnalisées.

Le segment des appareils orthotiques sur mesure devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de l'équilibre qu'il offre entre la personnalisation, l'abordabilité et les délais de livraison plus rapides. Ces produits peuvent être ajustés selon l'anatomie du patient sans nécessiter une fabrication entièrement personnalisée. La demande croissante de solutions de soins orthopédiques rentables favorise l'adoption. Les établissements de santé utilisent de plus en plus des appareils sur mesure pour améliorer l'accessibilité au traitement. Les progrès des technologies d'ajustement améliorent la précision et la satisfaction des patients. La croissance de la demande dans les économies émergentes devrait grandement contribuer à la croissance future.

- Par matière

Sur la base des matériaux, le marché des appareils Orthotic est segmenté en polypropylène et en cuir. Le segment du polypropylène a dominé le marché avec une part de 71,56 % en 2025, en raison de ses propriétés légères, sa durabilité, son accessibilité et sa polyvalence dans la fabrication d'orthèses. Le matériau offre un excellent support structurel tout en maintenant le confort du patient pendant une utilisation prolongée. Le polypropylène est largement utilisé dans les orthèses des membres inférieurs, les bretelles et les appareils orthopédiques personnalisés. Sa facilité de moulage et de modification soutient des processus de fabrication efficaces. Les fabricants favorisent ce matériau car il permet la production de masse sans compromettre la fonctionnalité. Les améliorations continues de la technologie des polymères améliorent encore la performance et la durabilité des produits.

Le segment Cuir devrait connaître la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, sous l'effet de la demande croissante de produits orthopédiques haut de gamme offrant un confort, une flexibilité et une esthétique améliorés. Les orthèses à base de cuir sont souvent préférées dans les applications nécessitant une usure prolongée et une acceptation accrue du patient. Une préférence accrue des consommateurs pour les matériaux durables et respirants favorise l'adoption. Les cliniques orthopédiques spécialisées continuent d'utiliser le cuir dans certains produits de soutien et de réadaptation. Les innovations de produits combinant cuir et matériaux de rembourrage avancés améliorent la fonctionnalité. La demande croissante de solutions orthopédiques centrées sur le patient devrait soutenir la croissance future.

- Par demande

Sur la base de l'application, le marché des appareils Orthotic est segmenté en maladies chroniques, cranio-maxillofaciales (CMF), dentaires, handicaps, hanche, blessures, genou, pédiatrie, colonne vertébrale, blessures sportives, et les extrémités et traumatismes (SET). Le segment du genou domine le marché avec une part de 24,91 % en 2025, en raison de la prévalence croissante de l'arthrose, des lésions ligamentaires et des maladies articulaires dégénératives liées à l'âge. Les appareils orthopédiques du genou sont largement utilisés pour la gestion de la douleur, la réadaptation et l'amélioration de la mobilité. L'augmentation de la participation sportive et des taux d'obésité ont contribué à accroître l'incidence des troubles du genou dans le monde. Les professionnels de la santé recommandent fréquemment des interventions orthotiques comme traitements non chirurgicaux. Les progrès technologiques dans la conception et les mécanismes de soutien améliorent l'efficacité du traitement. L'importante population de patients continue de soutenir une forte demande dans ce segment.

Le segment des blessures sportives devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de la participation croissante aux activités sportives récréatives et professionnelles dans le monde entier. Les athlètes utilisent de plus en plus les appareils orthèses pour la prévention des blessures, l'amélioration du rendement et le soutien à la récupération. Une prise de conscience accrue de la médecine sportive et de la réadaptation encourage une adoption plus large. Les innovations technologiques permettent le développement d'orthèses légères et spécifiques à l'activité. L'augmentation des investissements dans les activités de conditionnement physique et de bien-être contribue également à l'expansion du segment. L'accent de plus en plus mis sur les modes de vie actifs devrait maintenir une forte dynamique de croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des appareils Orthotic est segmenté en centres chirurgicaux ambulatoires, hôpitaux et cliniques spécialisées. Le segment des hôpitaux a dominé le marché avec une part de 58,74 % en 2025, soutenue par des volumes élevés de patients, des capacités diagnostiques avancées et des services de traitement orthopédique complets. Les hôpitaux servent de centres primaires pour les chirurgies orthopédiques, les soins de traumatisme et les programmes de réadaptation. Ils donnent accès à des équipes multidisciplinaires capables d'évaluer et de prescrire des solutions orthèses appropriées. L'augmentation des volumes d'intervention orthopédique continue de renforcer la demande de dispositifs orthopédiques en milieu hospitalier. Les hôpitaux bénéficient également de cadres de remboursement favorables dans plusieurs marchés développés. Leur rôle central dans les soins musculosquelettiques contribue de façon significative à la dominance du segment.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 7,2 %, de 2026 à 2033, en raison de la demande croissante de services orthopédiques spécialisés, de réadaptation et de médecine sportive. Ces installations offrent une expertise ciblée et des approches de traitement personnalisées pour les affections musculosquelettiques. Les patients préfèrent de plus en plus les cliniques spécialisées en raison de délais d'attente plus courts et de voies de soins personnalisées. La disponibilité croissante de technologies avancées d'ajustement et de diagnostic améliore les résultats du traitement. L'expansion des services orthopédiques ambulatoires favorise la pénétration du marché. La sensibilisation aux interventions précoces et aux soins préventifs accélère encore la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché des appareils orthèses est segmenté en points de vente au détail, pharmacies, ventes en ligne et cliniques d'orthèse. Le segment des cliniques Orthotic a dominé le marché avec une part de 44,37 % en 2025, en raison des services d'évaluation, d'ajustement, de personnalisation et de suivi spécialisés fournis par ces installations. Les patients ont souvent besoin d'une évaluation professionnelle pour assurer une sélection orthèse optimale et une efficacité. Les cliniques d'orthèse offrent l'accès à des praticiens formés capables d'offrir des plans de traitement individualisés. La demande croissante de dispositifs orthèses personnalisés et complexes continue de soutenir la distribution en clinique. Une forte intégration aux services de réadaptation et de soins orthopédiques accroît encore leur importance. Leur capacité à fournir un soutien de bout en bout aux patients maintient un leadership segmentaire.

Le segment des ventes en ligne devrait être le canal de distribution qui connaîtra la croissance la plus rapide à un TCAC de 8,1 %, de 2026 à 2033, en raison de l'adoption de soins de santé numériques et de l'expansion de la pénétration du commerce électronique dans le monde. Les consommateurs achètent de plus en plus des produits orthèses normalisés sur des plateformes en ligne en raison de la commodité et de l'accessibilité des produits. Les canaux numériques offrent des choix de produits plus larges et des prix compétitifs par rapport aux points de vente traditionnels. Les fabricants investissent massivement dans des stratégies de vente directe aux consommateurs pour renforcer la portée du marché. L'amélioration des outils d'ajustement en ligne et les consultations virtuelles renforcent la confiance des clients. L'expansion continue des écosystèmes de soins de santé numériques devrait accélérer la croissance du segment.

Analyse régionale du marché des appareils orthèses

L'Amérique du Nord a dominé le marché des appareils orthopédiques avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé avancées, l'adoption de solutions de soins orthopédiques élevées et des politiques de remboursement favorables. La région bénéficie également de politiques de remboursement favorables, d'une prévalence accrue des troubles musculosquelettiques et d'une demande croissante de produits orthèses personnalisés et technologiquement avancés. L'augmentation de la population gériatrique, une forte sensibilisation à la gestion de la mobilité et l'utilisation croissante des appareils orthèses dans les hôpitaux, les centres de réadaptation et les cliniques spécialisées continuent de soutenir la croissance du marché. L'accent accru mis sur les soins personnalisés aux patients et les technologies de fabrication d'orthèses numériques renforce encore la position de leader nord-américaine sur le marché mondial.

Aperçu du marché américain des appareils orthotiques

Le marché américain des appareils orthopédiques connaît une forte croissance en raison de la prévalence croissante des troubles musculosquelettiques, de la demande croissante de soins orthopédiques personnalisés et de l'adoption croissante de technologies de réadaptation de pointe. Le pays dispose d'infrastructures de soins de santé bien établies, ainsi que l'utilisation croissante d'orthèses personnalisées, d'appareils imprimés en 3D et de solutions numériques d'ajustement, alimente la demande dans les hôpitaux, les cliniques spécialisées et les centres de réadaptation. De plus, l'accent croissant mis sur l'amélioration de la mobilité et l'amélioration des résultats des patients accélère l'adoption d'appareils orthopédiques par les fournisseurs de soins de santé et les spécialistes orthopédiques.

Perspectives du marché des appareils orthèses en Europe

Le marché des appareils orthèses en Europe demeure un facteur important de revenus mondiaux, alimenté par des systèmes de santé solides, l'innovation technologique et une forte demande de solutions de soutien à la mobilité avancées. L'utilisation généralisée d'appareils orthopédiques dans les programmes de réadaptation, les soins orthopédiques et la gestion des maladies chroniques appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies orthèses personnalisées, conjuguée à l'augmentation de la population gériatrique et à l'augmentation de la prévalence des troubles musculosquelettiques, continue de renforcer l'adoption de dispositifs orthèses dans toute l'Europe.

Royaume-Uni Appareils orthotiques Aperçu du marché

Le marché britannique des appareils orthopédiques connaît une croissance constante, soutenue par l'adoption croissante de solutions de soins orthopédiques de pointe, de services de réadaptation et de technologies orthèses personnalisées. L'augmentation des investissements dans l'infrastructure numérique des soins de santé et la demande croissante d'options de traitement rentables et non invasives contribuent à la croissance du marché. De plus, l'intégration des technologies de numérisation 3D, de fabrication additive et d'évaluation biomécanique améliore les performances orthèses et les résultats des patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des appareils orthèses.

Allemagne Appareils Orthotiques Aperçu du marché

Le marché allemand des appareils orthopédiques est en expansion constante en raison du système de santé fort du pays, des capacités de fabrication avancées et de l'adoption croissante de technologies orthopédiques de prochaine génération. Les fournisseurs de soins de santé, les centres de réadaptation et les spécialistes orthopédiques utilisent de plus en plus des appareils orthopédiques pour soutenir la mobilité, la gestion des blessures et la réadaptation post-chirurgicale. Les progrès continus dans la conception orthèse personnalisée, les matériaux légers et les technologies de production numérique, ainsi que l'accent fortement mis par le gouvernement sur la qualité des soins de santé et la mobilité des patients, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des appareils orthèses en Asie-Pacifique

Le marché des appareils orthopédiques en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison du vieillissement de la population, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans les services de traitement orthopédique dans des pays comme la Chine, l'Inde et le Japon. Une sensibilisation croissante à la gestion de la mobilité, à l'adoption croissante de technologies orthèses de pointe et à la demande croissante de solutions de réadaptation abordables et efficaces favorise l'expansion du marché régional. De plus, la prévalence croissante des troubles musculo-squelettiques chroniques et l'amélioration de l'accès aux services de santé accélèrent l'adoption d'instruments orthèses dans les secteurs médical et de la réadaptation.

Aperçu du marché des appareils orthèses au Japon

Le marché japonais des appareils orthopédiques connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de réadaptation, l'innovation orthopédique et les services de soins aux personnes âgées. Les fournisseurs de soins de santé, les établissements de réadaptation et les spécialistes orthopédiques adoptent de plus en plus des dispositifs orthopédiques avancés pour améliorer la mobilité, la récupération fonctionnelle et la gestion musculo-squelettique à long terme. De plus, l'intégration croissante des technologies de fabrication numérique et l'accent mis sur le vieillissement en santé et l'autonomie de vie contribuent davantage à la croissance du marché.

China Orthotic Devices Market Insight

Le marché chinois des appareils orthopédiques connaît une croissance rapide, en raison de l'augmentation des dépenses de soins de santé, de l'expansion des infrastructures de réadaptation et de l'augmentation de l'attention accordée par le gouvernement au soutien aux personnes handicapées et aux soins musculosquelettiques. L'adoption croissante de dispositifs orthèses personnalisés et technologiquement avancés dans les hôpitaux, les centres de réadaptation et les cliniques spécialisées stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation aux solutions d'aide à la mobilité et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les appareils orthèses au niveau mondial.

Part de marché des appareils orthèses

L'industrie des appareils orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- Ottobock SE & Co. KGaA (Allemagne)

- La présente décision entre en vigueur le jour suivant celui de sa publication au Journal officiel de l'Union européenne. (Islande)

- Bauerfeind AG (Allemagne)

- Hanger, Inc. (États-Unis)

- Enovis Corporation (États-Unis)

- Blatchford Limited (Royaume-Uni)

- Groupe Thuasne (France)

- Medi GmbH & Co. KG (Allemagne)

- Breg, Inc. (États-Unis)

- DeRoyal Industries, Inc. (États-Unis)

- Aspen Medical Products LLC (États-Unis)

- Fillauer LLC (États-Unis)

- Orthomerica Products, Inc. (États-Unis)

- Truvie (Irlande)

- Becker Orthopédique (États-Unis)

- OPTEC USA (États-Unis)

- Spinal Technology, Inc. (États-Unis)

- Allard International (Suède)

- Nippon Sigmax Co., Ltd. (Japon)

- Tynor Orthotics Pvt. Ltd. (Inde)

Derniers développements sur le marché des appareils orthèses

- En juin 2025, Ottobock, leader mondial de la prothèse, de l'orthèse et de la mobilité, a annoncé la présentation de nouvelles innovations orthèses et neuroorthèses au Congrès mondial I.S.P.O. 2025 à Stockholm. L'entreprise a présenté des solutions avancées de montage numérique, des technologies orthopédiques intelligentes et des produits de soutien à la mobilité de nouvelle génération conçus pour améliorer les résultats des patients et l'efficacité de la réadaptation. Le développement met en évidence l'intégration croissante des technologies numériques de soins de santé au sein du marché des appareils orthèses

- En mars 2025, Surestep, un fournisseur de solutions d'orthèse pédiatrique, a annoncé le lancement de Sprout3DTM, une orthèse crânienne refondue imprimée en 3D, conçue pour traiter la plagiocéphalie et la brachycéphalie. L'appareil utilise des technologies de fabrication 3D avancées et de nombreuses données cliniques pour améliorer la précision, le confort et l'efficacité du traitement. Ce lancement reflète l'adoption croissante de la fabrication additive et de solutions orthotiques spécifiques au patient dans l'industrie des soins de santé

- En mars 2025, SUITX d'Ottobock, une filiale axée sur les technologies de support portables, a introduit le IX BACK VOLTON, un exosquelette intelligent conçu pour aider les travailleurs dans des environnements industriels et logistiques exigeants physiquement. Le système à IA fournit un soutien de puissance adaptative, aidant à réduire les tensions musculosquelettiques et les risques de blessures en milieu de travail. Le lancement démontre le rôle croissant des technologies d'assistance orthopédiques et portables au-delà des applications de soins de santé traditionnelles

- En août 2024, Össur, une entreprise mondiale d'orthèses et de prothèses, a annoncé le lancement d'EmpowerX, une plateforme intégrée de gestion des pratiques et des flux de travail pour les cliniques orthopédiques et les systèmes hospitaliers. La solution automatise la gestion des stocks, la vérification des assurances, la distribution des produits et les processus d'approvisionnement afin d'améliorer l'efficacité opérationnelle et la prestation des soins aux patients. Le développement met en évidence la tendance croissante de la transformation numérique dans l'écosystème des appareils orthèses

- En octobre 2023, Blatchford, l'un des principaux fabricants de technologies de prothèse et d'orthèse, a annoncé le lancement de Tectus®, un appareil orthèse léger contrôlé par microprocesseur pour les personnes souffrant de paralysie partielle des membres inférieurs. L'orthèse intelligente de la cheville à genoux (KAFO) intègre une technologie basée sur les capteurs et des caractéristiques avancées de soutien de la démarche pour améliorer l'efficacité, le confort et la sécurité de la marche. Cette innovation reflète l'intégration croissante des technologies intelligentes dans le développement d'appareils orthèses

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.