Global Outage Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

2.11 Billion

USD

7.21 Billion

2025

2033

USD

2.11 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.11 Billion | |

| USD 7.21 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion des pannes, par composant (système logiciel et système de communication), type (OMS autonome et OMS intégré), application (commerciale, industrielle et domestique), utilisateur final (services publics et services privés) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de gestion des pannes

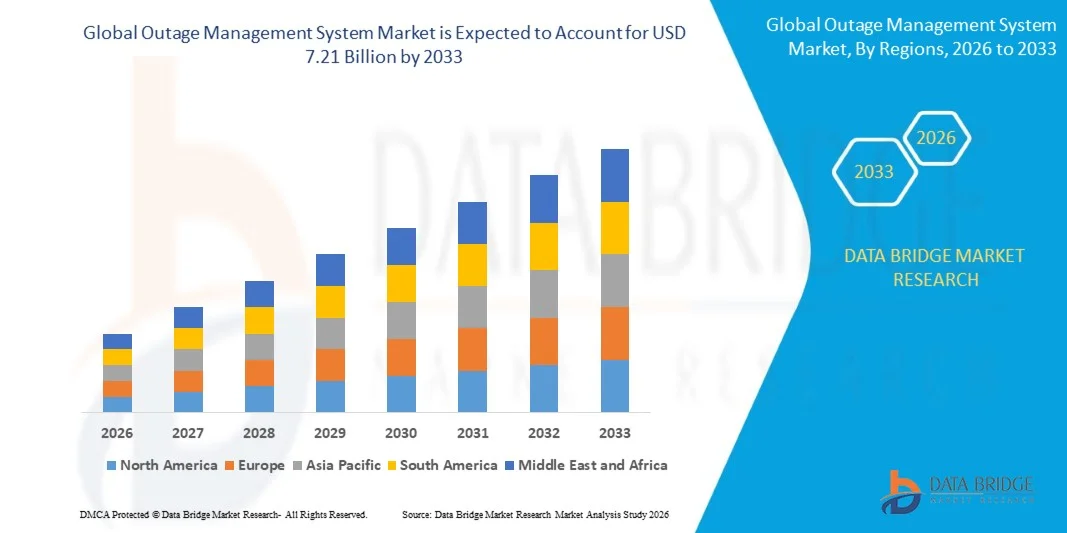

- Le marché mondial des systèmes de gestion des pannes était évalué à 2,11 milliards de dollars en 2025 et devrait atteindre 7,21 milliards de dollars d'ici 2033 , avec un TCAC de 16,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la modernisation croissante des réseaux électriques et l'adoption des technologies de réseaux intelligents, ce qui conduit à une numérisation et une automatisation accrues des opérations des services publics dans les secteurs résidentiel, commercial et industriel.

- De plus, la demande croissante des fournisseurs d'énergie en matière de détection efficace des pannes, de maintenance prédictive et de rétablissement plus rapide des services fait des solutions OMS des outils essentiels pour garantir un approvisionnement électrique fiable. Ces facteurs convergents accélèrent le déploiement des plateformes OMS, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de gestion des pannes

- Les systèmes de gestion des pannes, qui offrent une surveillance en temps réel, des analyses prédictives et une détection automatisée des défauts, deviennent des composantes essentielles des opérations modernes des services publics en raison de leur capacité à améliorer la fiabilité du réseau, à minimiser les temps d'arrêt et à optimiser le déploiement de la main-d'œuvre.

- La demande croissante de solutions OMS est principalement due à l'adoption grandissante des compteurs intelligents, des capteurs connectés à l'Internet des objets et des plateformes d'analyse avancées, ainsi qu'à l'importance accrue accordée par la réglementation à la fiabilité du réseau et à l'efficacité énergétique, ce qui favorise la mise en œuvre de systèmes automatisés de gestion des pannes.

- L'Amérique du Nord a dominé le marché des systèmes de gestion des pannes avec une part de plus de 49 % en 2025, grâce à la modernisation des réseaux électriques, à l'adoption croissante des technologies de réseaux intelligents et à l'augmentation des investissements dans les infrastructures de services publics.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de gestion des pannes au cours de la période de prévision, en raison de l'électrification croissante, du déploiement des réseaux intelligents et des initiatives gouvernementales dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des systèmes de gestion de l'énergie intégrés (OMS) a dominé le marché avec une part de 61,7 % en 2025, grâce à sa capacité à se connecter facilement à d'autres systèmes de gestion des services publics tels que les systèmes SCADA, SIG et de gestion de la distribution. Les entreprises de services publics privilégient les solutions OMS intégrées pour la surveillance centralisée, le partage des données et l'amélioration de l'efficacité opérationnelle, ce qui réduit les interruptions de service. L'intégration permet une maintenance prédictive optimisée, des rapports automatisés et une gestion complète du réseau, ce qui favorise l'adoption de ces solutions dans les opérations à grande échelle. Ce segment bénéficie également des avancées technologiques et des normes industrielles qui promeuvent l'interopérabilité entre les OMS et les autres systèmes des services publics, consolidant ainsi sa position dominante sur le marché.

Portée du rapport et segmentation du marché des systèmes de gestion des pannes

|

Attributs |

Système de gestion des pannes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de gestion des pannes

« Adoption croissante des solutions de gestion des pannes basées sur l'IA et la prédiction »

- Une tendance majeure du marché des systèmes de gestion des pannes est l'adoption croissante de solutions de gestion des pannes prédictives et basées sur l'IA, motivée par le besoin grandissant des entreprises de services publics d'améliorer la fiabilité du réseau, de réduire les temps d'arrêt et d'optimiser les processus de rétablissement. L'intégration de l'IA et de l'analyse prédictive permet une surveillance en temps réel, une détection automatisée des pannes et une meilleure prise de décision, faisant des plateformes OMS des outils essentiels pour l'exploitation moderne des réseaux électriques.

- Par exemple, GE Vernova et Oracle exploitent des solutions OMS basées sur l'IA pour fournir des analyses prédictives qui améliorent l'efficacité des interventions en cas de panne et favorisent la maintenance proactive. Ces solutions permettent aux entreprises de services publics d'anticiper les défaillances, d'allouer efficacement les ressources et de minimiser les interruptions de service.

- Le déploiement de systèmes de gestion des opérations (OMS) basés sur l'IA s'étend aux secteurs résidentiel, commercial et industriel, les fournisseurs d'énergie cherchant à améliorer leur efficacité opérationnelle et à respecter les exigences réglementaires en matière de fiabilité de l'approvisionnement en électricité. Les modèles prédictifs et les flux de travail automatisés permettent une remise en service plus rapide et réduisent les pertes d'exploitation.

- Les entreprises de services publics intègrent de plus en plus les solutions OMS aux compteurs intelligents, aux objets connectés et aux technologies de périphérie de réseau, permettant une communication fluide entre les équipements de terrain et les centres de contrôle. Cette intégration améliore la connaissance de la situation et permet de prendre des décisions basées sur les données, tant pour la gestion des pannes à court terme que pour la planification à long terme du réseau.

- La demande en matière d'analyse des pannes basée sur l'IA est croissante dans les régions qui investissent massivement dans la modernisation des réseaux électriques et les infrastructures de réseaux intelligents, où la gestion prédictive contribue à optimiser l'allocation des ressources et les calendriers de maintenance. Les fournisseurs d'énergie utilisent également ces solutions pour améliorer la satisfaction client en minimisant les interruptions de service et en améliorant la transparence.

- Globalement, la tendance vers des solutions OMS prédictives et basées sur l'IA façonne le marché en stimulant le progrès technologique, en améliorant la fiabilité opérationnelle et en positionnant la gestion intelligente des pannes comme un élément essentiel des réseaux de distribution d'électricité modernes.

Dynamique du marché des systèmes de gestion des pannes

Conducteur

« Besoin croissant d’un réseau électrique fiable et efficace et d’un rétablissement rapide du courant en cas de panne »

- La dépendance croissante à un approvisionnement électrique ininterrompu favorise l'adoption de systèmes de gestion des pannes, les fournisseurs d'énergie cherchant à améliorer la fiabilité du réseau et à minimiser les interruptions de service. Les plateformes OMS permettent la détection des pannes en temps réel, l'analyse automatisée des défauts et une restauration plus rapide, permettant ainsi aux fournisseurs d'énergie de réagir promptement aux perturbations de service.

- Par exemple, le partenariat d'Hitachi Energy avec AWS fournit des analyses de végétation par satellite qui aident à prédire les risques de pannes potentielles, améliorant ainsi l'efficacité des opérations de rétablissement. Ces solutions permettent aux entreprises de services publics d'anticiper les défaillances et d'optimiser leur réponse opérationnelle, réduisant ainsi les interruptions de service et les coûts d'exploitation.

- La pression réglementaire croissante et les attentes grandissantes des consommateurs en matière d'alimentation électrique ininterrompue stimulent les investissements dans les solutions OMS (Manufacturing Operations Management) pour les applications résidentielles, commerciales et industrielles. Les fournisseurs d'énergie intègrent les systèmes OMS aux compteurs intelligents et aux objets connectés (IoT) afin d'assurer une détection plus rapide des pannes, une maintenance prédictive et une prise de décision basée sur les données.

- La modernisation des infrastructures de réseau vieillissantes crée une forte demande pour des plateformes OMS capables de prendre en charge les opérations automatisées, une surveillance améliorée et des stratégies de réponse coordonnées. Ces systèmes contribuent à optimiser l'affectation des effectifs et à réduire les temps de réponse lors des pannes.

- L'évolution générale vers les réseaux intelligents et la numérisation de l'énergie continue de renforcer l'adoption des solutions OMS, les positionnant comme des outils essentiels pour maintenir des réseaux électriques fiables, résilients et efficaces.

Retenue/Défi

« Coûts de mise en œuvre élevés et complexité d’intégration »

- Le marché des systèmes de gestion des pannes est confronté à des défis liés aux coûts élevés de mise en œuvre de solutions OMS avancées, qui nécessitent des investissements substantiels en matériel, logiciels et formation. L'intégration complexe avec l'infrastructure de réseau existante, les systèmes SCADA et autres plateformes de services publics accroît encore la difficulté de déploiement.

- Par exemple, les entreprises de services publics utilisant les solutions OMS d'Oracle ou de Schneider Electric doivent garantir la compatibilité avec les systèmes existants et les possibilités de personnalisation importantes, ce qui peut allonger les délais de mise en œuvre et augmenter les coûts d'exploitation. Ces exigences dissuadent souvent les petites entreprises de services publics d'adopter des plateformes OMS entièrement intégrées.

- Le besoin en personnel qualifié pour gérer l'analyse pilotée par l'IA, les algorithmes prédictifs et la surveillance en temps réel engendre des coûts et une complexité supplémentaires. Les entreprises de services publics doivent investir dans la formation et le développement de l'expertise technique afin de maximiser les avantages des déploiements de systèmes de gestion de l'exploitation (OMS).

- Des difficultés d'intégration surviennent également lors de la combinaison de l'OMS avec les compteurs intelligents, les objets connectés et les capteurs en périphérie de réseau, car une communication fluide et la cohérence des données sont essentielles à la précision des prévisions et de la gestion des pannes. Tout dysfonctionnement de l'intégration peut réduire l'efficacité et la fiabilité du système.

- Globalement, la combinaison de coûts de mise en œuvre élevés, d'une intégration système complexe et du besoin de compétences spécialisées limite l'adoption rapide, ce qui rend essentiel pour les fournisseurs de proposer des solutions évolutives, rentables et conviviales afin d'accélérer la croissance du marché.

Étendue du marché des systèmes de gestion des pannes

Le marché est segmenté en fonction du composant, du type, de l'application et de l'utilisateur final.

• Par composant

Le marché des systèmes de gestion des pannes (OMS) est segmenté, selon les composants, en systèmes logiciels et systèmes de communication. Le segment des systèmes logiciels a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à analyser efficacement les données de pannes, à prédire les défaillances et à optimiser les processus de rétablissement. Les entreprises de services publics privilégient de plus en plus les systèmes logiciels pour la surveillance en temps réel, la production de rapports automatisés et l'intégration avec d'autres outils de gestion du réseau, ce qui améliore l'efficacité opérationnelle et la prise de décision. L'analyse avancée, la cartographie SIG et les algorithmes prédictifs intégrés aux logiciels OMS améliorent la détection des pannes et minimisent les temps d'arrêt, ce qui renforce la préférence pour ce composant. Le marché connaît également une forte adoption grâce à la flexibilité des systèmes logiciels, qui s'intègrent facilement à l'infrastructure informatique existante des entreprises de services publics et aux plateformes cloud.

Le segment des systèmes de communication devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par le besoin croissant de transmission de données rapide et fiable lors des pannes. Par exemple, Schneider Electric a développé des solutions OMS (Over-The-Management) compatibles avec la communication, qui facilitent les alertes en temps réel et la communication bidirectionnelle avec les appareils de terrain. Les systèmes de communication améliorent la connaissance de la situation en reliant les capteurs, les compteurs intelligents et les centres de contrôle, permettant ainsi aux fournisseurs d'énergie de réagir rapidement. De plus, les protocoles de communication avancés prennent en charge la détection automatisée des défauts et la gestion de la charge, réduisant ainsi le temps de rétablissement et les pertes d'exploitation. L'adoption croissante des objets connectés et des réseaux intelligents stimule davantage la demande de systèmes de communication sophistiqués pour les déploiements OMS.

• Par type

Le marché des systèmes de gestion des pannes (OMS) est segmenté en deux catégories : les OMS autonomes et les OMS intégrés. En 2025, le segment des OMS intégrés dominait le marché avec une part de revenus de 61,7 %, grâce à sa capacité à se connecter facilement à d’autres systèmes de gestion des services publics, tels que les systèmes SCADA, SIG et de gestion de la distribution. Les entreprises de services publics privilégient les solutions OMS intégrées pour la surveillance centralisée, le partage des données et l’amélioration de l’efficacité opérationnelle, ce qui réduit les temps d’interruption de service. L’intégration permet une maintenance prédictive améliorée, des rapports automatisés et une gestion complète du réseau, ce qui favorise l’adoption de ces solutions dans les exploitations de grande envergure. Ce segment bénéficie également des avancées technologiques et des normes industrielles qui promeuvent l’interopérabilité entre les OMS et les autres systèmes des services publics, consolidant ainsi sa position dominante sur le marché.

Le segment des systèmes de gestion des pannes (OMS) autonomes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le déploiement croissant de solutions modulaires et économiques dans les petites entreprises de services publics ou les zones disposant d'infrastructures informatiques limitées. Par exemple, ABB propose des solutions OMS autonomes conçues pour un déploiement rapide dans les micro-réseaux et les sites isolés. Ces systèmes offrent des fonctionnalités ciblées de gestion des pannes sans nécessiter d'intégration complexe, ce qui les rend idéaux pour les entreprises de services publics recherchant un retour sur investissement rapide. De plus, ils permettent des mises à niveau progressives et un déploiement évolutif, favorisant ainsi leur adoption sur les marchés émergents.

• Sur demande

Selon l'application, le marché des systèmes de gestion des pannes (OMS) est segmenté en trois catégories : commercial, industriel et résidentiel. Le segment industriel a dominé le marché en 2025, générant la plus grande part de revenus, grâce à une forte demande d'alimentation électrique ininterrompue dans les usines, les raffineries et les installations de traitement. Les utilisateurs industriels privilégient les solutions OMS pour l'analyse prédictive des pannes, les alertes automatisées et la restauration rapide afin de prévenir les pertes de revenus dues aux temps d'arrêt. L'intégration des OMS aux systèmes d'automatisation industrielle et de gestion de l'énergie existants garantit la continuité des opérations et minimise les coûts de maintenance. Ce segment bénéficie de l'adoption croissante des réseaux intelligents et des initiatives de l'Industrie 4.0 qui mettent l'accent sur la surveillance en temps réel et la réponse intelligente aux pannes.

Le segment résidentiel devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des maisons connectées et le besoin d'un approvisionnement en électricité fiable. Par exemple, Siemens a lancé des solutions OMS destinées aux fournisseurs d'énergie résidentiels, qui fournissent des notifications de coupure en temps réel et une détection automatique des pannes. Les applications domestiques sont de plus en plus compatibles avec les compteurs intelligents connectés, permettant aux fournisseurs d'énergie d'identifier et de corriger rapidement les interruptions de service. Par ailleurs, la sensibilisation croissante à la gestion de l'énergie et les initiatives gouvernementales en faveur des réseaux intelligents favorisent l'adoption des systèmes OMS pour un usage résidentiel.

• Par l'utilisateur final

Selon l'utilisateur final, le marché des systèmes de gestion des pannes (OMS) se divise en deux segments : les services publics et les services privés. En 2025, le segment des services publics dominait le marché, générant la plus grande part de revenus grâce aux grands fournisseurs d'électricité publics qui gèrent d'importants réseaux de distribution. Les services publics privilégient les OMS pour améliorer la fiabilité du réseau, se conformer aux normes réglementaires et accroître la satisfaction client en réduisant la durée des pannes. Les fonctionnalités avancées des OMS, telles que la détection automatique des pannes, la maintenance prédictive et l'intégration avec d'autres solutions de gestion de réseau, en font un outil essentiel pour les services publics. Ce segment bénéficie également d'investissements importants dans la modernisation des infrastructures vieillissantes, ce qui favorise l'adoption de solutions OMS sophistiquées.

Le segment des services publics privés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le nombre croissant de producteurs d'électricité indépendants et la déréglementation des marchés de l'énergie. Par exemple, General Electric fournit aux services publics privés des solutions OMS qui optimisent la gestion des pannes tout en améliorant l'efficacité opérationnelle. Ces services tirent parti des OMS pour garantir une fiabilité compétitive, réduire leurs coûts d'exploitation et renforcer l'engagement client. Par ailleurs, l'intégration croissante des énergies renouvelables et le développement des micro-réseaux intelligents stimulent la demande de solutions OMS agiles et centrées sur l'utilisateur final, ce qui dynamise la croissance de ce segment de marché.

Analyse régionale du marché des systèmes de gestion des pannes

- L'Amérique du Nord a dominé le marché des systèmes de gestion des pannes, avec une part de revenus de plus de 49 % en 2025, grâce à la modernisation des réseaux électriques, à l'adoption croissante des technologies de réseaux intelligents et à l'augmentation des investissements dans les infrastructures de services publics.

- Les entreprises de services publics de la région privilégient les solutions OMS pour une détection efficace des pannes, une surveillance en temps réel et un rétablissement plus rapide du service, améliorant ainsi sa fiabilité et la satisfaction de la clientèle.

- Un niveau élevé de préparation technologique, un soutien réglementaire solide et la présence d'importants fournisseurs de services publics et de logiciels accélèrent encore l'adoption des systèmes de gestion de l'information (OMS), faisant de la région un marché clé pour les services publics publics et privés.

Analyse du marché américain des systèmes de gestion des pannes

Le marché américain des systèmes de gestion des pannes a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la multiplication des projets de modernisation des réseaux et l'intégration des compteurs intelligents et des capteurs connectés. Les entreprises de services publics privilégient la gestion prédictive des pannes afin de réduire les temps d'arrêt et les pertes d'exploitation. L'importance croissante accordée à l'automatisation, à la prise de décision basée sur les données et à la conformité réglementaire favorise l'adoption de ces systèmes. Par ailleurs, l'analyse avancée des données, la cartographie des pannes par SIG et les solutions cloud contribuent à améliorer l'efficacité opérationnelle et soutiennent la croissance du marché.

Analyse du marché européen des systèmes de gestion des pannes

Le marché européen des systèmes de gestion des pannes devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par les initiatives gouvernementales favorisant les réseaux intelligents et une réglementation stricte pour une distribution d'électricité fiable. L'augmentation des investissements dans l'intégration des énergies renouvelables, conjuguée à l'urbanisation, accroît la demande de solutions avancées de gestion des pannes. Les entreprises de services publics à travers l'Europe adoptent ces systèmes pour une détection efficace des défauts, une maintenance prédictive et un meilleur service client. Ce marché est également soutenu par une forte priorité accordée à la résilience du réseau, à l'efficacité énergétique et à la transformation numérique des opérations des services publics.

Analyse du marché britannique des systèmes de gestion des pannes

Le marché britannique des systèmes de gestion des pannes devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, portée par la modernisation des réseaux de distribution et la demande croissante d'une alimentation électrique fiable. Les fournisseurs d'énergie déploient de plus en plus de systèmes de gestion des pannes afin de réduire leur durée, d'améliorer la surveillance du réseau et d'optimiser leur efficacité opérationnelle. L'intégration croissante des compteurs intelligents et des outils de surveillance numérique contribue également à la croissance du marché. Par ailleurs, les incitations gouvernementales et les réglementations énergétiques favorisant l'adoption des réseaux intelligents encouragent les fournisseurs d'énergie à déployer des solutions avancées de gestion des pannes.

Analyse du marché allemand des systèmes de gestion des pannes

Le marché allemand des systèmes de gestion des pannes devrait connaître une croissance soutenue au cours de la période de prévision, portée par la priorité accordée à la transition énergétique, à l'intégration des énergies renouvelables et à la modernisation du réseau. Les entreprises de services publics allemandes privilégient les solutions OMS pour la détection automatisée des pannes, la maintenance prédictive et le rétablissement efficace du courant. Les progrès technologiques, la robustesse des infrastructures et l'accent mis sur l'efficacité énergétique accélèrent encore l'adoption de ces solutions par le marché. L'intégration des systèmes de gestion des pannes aux systèmes de gestion de réseau et SCADA existants contribue à améliorer la résilience et la fiabilité opérationnelles.

Analyse du marché des systèmes de gestion des pannes en Asie-Pacifique

Le marché des systèmes de gestion des pannes en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'électrification croissante, le déploiement des réseaux intelligents et les initiatives gouvernementales dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide et la demande croissante d'une alimentation électrique fiable stimulent l'adoption de solutions de gestion des pannes. L'intérêt grandissant pour l'intégration des énergies renouvelables et la numérisation des réseaux électriques favorisent l'expansion du marché. Enfin, des solutions rentables et l'augmentation des investissements des principaux fournisseurs contribuent à une adoption généralisée dans toute la région.

Analyse du marché japonais des systèmes de gestion des pannes

Le marché japonais des systèmes de gestion des pannes (OMS) connaît une forte croissance, portée par l'accent mis sur le développement des réseaux intelligents, l'efficacité énergétique et la résilience des infrastructures électriques face aux catastrophes. Les entreprises de services publics adoptent les OMS pour la détection des pannes en temps réel, l'analyse prédictive et le rétablissement rapide du service. La demande croissante d'automatisation et d'intégration avec les objets connectés (IoT) stimule davantage cette croissance. La volonté d'améliorer la fiabilité du service et de réduire les coûts d'exploitation favorise l'adoption de solutions avancées de gestion des pannes dans les secteurs public et privé.

Analyse du marché des systèmes de gestion des pannes en Chine

Le marché chinois des systèmes de gestion des pannes a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par une urbanisation et une industrialisation rapides, ainsi que par une consommation d'électricité croissante. Les fournisseurs d'énergie déploient ces systèmes pour améliorer la réactivité en cas de panne, garantir la stabilité du réseau et soutenir les initiatives de villes intelligentes. La présence de fournisseurs locaux, des solutions abordables et les programmes gouvernementaux de réseaux intelligents sont des facteurs clés de la croissance de ce marché. Par ailleurs, l'augmentation des investissements dans l'intégration des énergies renouvelables et les infrastructures modernes renforce la demande de systèmes de gestion des pannes dans les secteurs commercial, industriel et résidentiel.

Part de marché des systèmes de gestion des pannes

Le secteur des systèmes de gestion des pannes est principalement dominé par des entreprises bien établies, notamment :

- ABB (Suisse)

- General Electric (États-Unis)

- Oracle (États-Unis)

- Schneider Electric (France)

- Siemens (Allemagne)

- CGI Inc (Canada)

- Advanced Control Systems, Inc. (États-Unis)

- FUTURA SYSTEMS, INC. (États-Unis)

- Intergraph Corporation (États-Unis)

- Milsoft Utility Solutions (États-Unis)

- Survalent Technology Corporation (Canada)

- S&C Electric Company (États-Unis)

- Open Systems International, Inc. (États-Unis)

- FirstEnergy Corp. (États-Unis)

- Hexagon AB (Suède)

- Kaihen (Japon)

- Westinghouse Electric Company LLC (États-Unis)

- Power System Engineering, Inc. (États-Unis)

- Ripley Power & Light Company (États-Unis)

- SEDC (États-Unis)

Dernières évolutions du marché mondial des systèmes de gestion des pannes

- En juillet 2025, GE Vernova a fait l'acquisition de la société française Alteia afin de renforcer ses capacités d'analyse par intelligence artificielle pour la gestion prédictive des pannes. Cette initiative stratégique consolide la position de GE Vernova sur le marché des systèmes de gestion de l'exploitation (OMS) en permettant aux entreprises de services publics d'exploiter des analyses prédictives avancées, d'améliorer la détection des pannes et d'optimiser les processus de rétablissement. L'intégration de l'analyse par intelligence artificielle devrait améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et faciliter la prise de décision basée sur les données, contribuant ainsi à l'adoption mondiale des solutions OMS intégrant l'IA.

- En mai 2025, Oracle a lancé un module de service client pour les services publics, basé sur l'IA et s'intégrant directement aux instances OMS pour une communication proactive en cas de panne. Cette innovation permet aux fournisseurs d'énergie de fournir des mises à jour en temps réel à leurs clients, de simplifier le signalement des pannes et d'améliorer la coordination des équipes. En renforçant l'engagement client et la réactivité opérationnelle, cette innovation d'Oracle devrait accélérer le déploiement des plateformes OMS intégrant l'IA sur le marché.

- En mars 2025, Hitachi Energy s'est associée à AWS pour fournir aux entreprises de services publics américaines des analyses de végétation par satellite. Cette collaboration leur permet de surveiller et de prévoir les risques de pannes causés par les interférences de la végétation, améliorant ainsi la fiabilité et la sécurité du réseau. Ce partenariat favorise l'adoption de solutions OMS (Manufacturing Operations Management) basées sur l'analyse de données avancée, soutenant la maintenance prédictive et améliorant l'efficacité globale de la gestion des pannes sur l'ensemble des réseaux électriques.

- En mars 2025, Itron et Schneider Electric ont collaboré avec Microsoft pour améliorer l'intelligence en périphérie de réseau et la cartographie des transformateurs et des compteurs. Cette initiative fait progresser le marché des systèmes de gestion de l'énergie (OMS) en permettant la collecte et l'analyse de données en temps réel au niveau de la distribution, améliorant ainsi la détection des défauts, les délais d'intervention en cas de panne et l'optimisation du réseau. Cette collaboration souligne l'importance croissante des solutions numériques intégrées dans les déploiements modernes d'OMS.

- En juin 2022, Westinghouse Electric Company LLC, société américaine spécialisée dans l'énergie nucléaire et la gestion des arrêts de production, a acquis BHI Energy, Inc. Cette acquisition renforce la capacité de Westinghouse à optimiser la gestion des arrêts et la maintenance du parc nucléaire en exploitation. En établissant de nouvelles normes en matière de maintenance prédictive et d'optimisation opérationnelle, cette évolution favorise une adoption plus large des solutions OMS avancées dans le secteur de l'énergie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.