Global Overlay Paper Market

Taille du marché en milliards USD

TCAC :

%

USD

261.97 Million

USD

408.19 Million

2024

2032

USD

261.97 Million

USD

408.19 Million

2024

2032

| 2025 –2032 | |

| USD 261.97 Million | |

| USD 408.19 Million | |

| % | |

|

Segmentation du marché mondial du papier de superposition, par type de lamination (stratifiés basse pression (LPL), stratifiés haute pression (HPL)), grammage (moins de 25 g/m², 26-30 g/m², 31-35 g/m², 36-40 g/m², plus de 41 g/m²), utilisation finale (domestique, industriel, commercial), application (revêtements de sol stratifiés, plans de travail, panneaux muraux, revêtements de sol commerciaux, mobilier et présentoirs, autres utilisations), type (papier support d'impression, papier uni, autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché mondial du papier de superposition

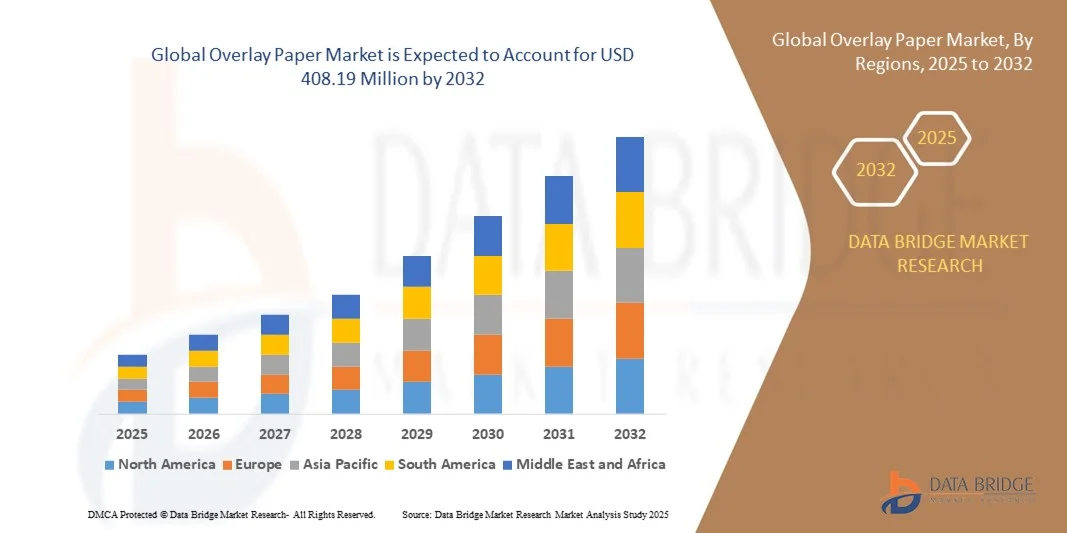

- Le marché mondial du papier de superposition était évalué à 261,97 millions de dollars en 2024 et devrait atteindre 408,19 millions de dollars d'ici 2032 , avec un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de matériaux de surface de haute qualité, durables et décoratifs pour les applications dans les secteurs du mobilier, de la décoration intérieure et de la construction, associée aux progrès des technologies de revêtement et d'impression.

- Par ailleurs, la préférence croissante des consommateurs pour des solutions de revêtement esthétiques, personnalisables et écologiques, tant dans les projets résidentiels que commerciaux, positionne les papiers adhésifs comme un choix privilégié. L'ensemble de ces facteurs stimule l'adoption du marché et contribue ainsi à l'expansion significative du secteur.

Analyse du marché mondial du papier de superposition

- Les papiers de revêtement, qui offrent des surfaces décoratives et protectrices pour les meubles, les intérieurs et les applications de construction, sont des éléments de plus en plus essentiels dans la conception et la fabrication d'intérieurs modernes en raison de leur durabilité, de leur esthétique personnalisable et de leur facilité d'application dans les environnements résidentiels et commerciaux.

- La demande croissante de papiers de superposition est principalement due à la préférence croissante des consommateurs pour des finitions de surface esthétiques et durables, aux progrès des technologies de revêtement et d'impression, et à l'expansion des industries du meuble et de la décoration intérieure.

- L'Amérique du Nord a dominé le marché mondial du papier de superposition avec la plus grande part de revenus (35,9 %) en 2024, caractérisée par des revenus disponibles élevés, une industrie du meuble et de la décoration intérieure bien établie et la présence de grands fabricants proposant des produits innovants et de haute qualité. Les États-Unis ont notamment démontré une adoption importante de solutions de papier de superposition haut de gamme et durables dans les projets résidentiels et commerciaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial du papier de superposition au cours de la période de prévision, en raison de l'urbanisation rapide, de la demande croissante dans les secteurs de la construction et de l'ameublement, et de la sensibilisation accrue des consommateurs aux solutions de surface personnalisables et écologiques.

- Le segment HPL a dominé le marché avec la plus grande part de revenus de 55,6 % en 2024, grâce à sa durabilité supérieure, sa résistance aux rayures et à la chaleur, et son adéquation aux applications résidentielles, commerciales et industrielles à fort trafic.

Portée du rapport et segmentation du marché mondial du papier de superposition

|

Attributs |

Aperçus clés du marché du papier superposé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial du papier de superposition

Fonctionnalités améliorées grâce à un revêtement avancé et à la personnalisation

- L'adoption de technologies de revêtement avancées et de finitions de surface personnalisables constitue une tendance majeure et en pleine expansion sur le marché mondial des papiers de superposition. Ces innovations améliorent à la fois l'esthétique et les performances fonctionnelles de ces papiers pour des applications résidentielles, commerciales et industrielles.

- Par exemple, les papiers de revêtement stratifiés haute pression offrent désormais des surfaces texturées, anti-rayures et résistantes à l'eau, permettant aux designers de meubles et d'intérieur d'obtenir des finitions durables et esthétiques. De même, les papiers de revêtement imprimés numériquement permettent une personnalisation poussée des motifs et des designs, répondant ainsi aux diverses préférences des consommateurs.

- L'intégration de revêtements fonctionnels, tels que des finitions antimicrobiennes, résistantes aux UV et écologiques, permet aux papiers de superposition de répondre aux exigences croissantes en matière de sécurité et de durabilité. Par exemple, certains produits Arpa Industriale intègrent des revêtements antibactériens adaptés aux environnements de santé et d'hôtellerie, tout en préservant leur esthétique.

- L'alliance de la durabilité, de la personnalisation et des performances accrues permet aux designers et aux fabricants de créer des surfaces homogènes et haut de gamme qui s'intègrent harmonieusement au mobilier, aux armoires et à la décoration intérieure. Cette tendance favorise une approche plus globale de l'aménagement intérieur et des revêtements de sol.

- Des entreprises comme Decoral et Formica sont à la pointe de l'innovation en matière de solutions de revêtement intelligentes, avec des caractéristiques telles que la résistance aux rayures, des textures personnalisables et des revêtements respectueux de l'environnement qui répondent aux exigences modernes des consommateurs et des entreprises.

- La demande de papiers de revêtement offrant une fonctionnalité accrue, une polyvalence esthétique et des caractéristiques durables croît rapidement dans les secteurs résidentiel, commercial et institutionnel, car les consommateurs et les entreprises privilégient de plus en plus la qualité du design, la durabilité et les solutions éco-responsables.

Dynamique du marché mondial du papier de superposition

Conducteur

Demande croissante alimentée par l'urbanisation et les tendances en matière de design d'intérieur

- L'urbanisation croissante et l'intérêt grandissant pour les intérieurs modernes et esthétiques, tant dans les espaces résidentiels que commerciaux, sont des facteurs importants de la demande croissante de papiers peints décoratifs.

- Par exemple, en 2024, le groupe Formica a lancé de nouvelles collections de papiers de revêtement imprimés numériquement, conçues pour le mobilier haut de gamme et les aménagements intérieurs modulaires, témoignant d'une forte tendance du marché vers des solutions de surface personnalisables et de qualité supérieure. Ces initiatives des principaux acteurs devraient accélérer la croissance du secteur des papiers de revêtement au cours de la période de prévision.

- Alors que les consommateurs et les entreprises privilégient les surfaces durables, esthétiques et faciles d'entretien, les papiers de superposition offrent des caractéristiques avancées telles que la résistance à l'eau, la protection contre les rayures et des motifs personnalisables, constituant ainsi une alternative intéressante aux stratifiés ou placages traditionnels.

- De plus, l'adoption croissante du mobilier modulaire, des aménagements de bureaux et des solutions d'affichage pour le commerce de détail fait des papiers décoratifs une partie intégrante du design moderne, offrant une intégration harmonieuse aux tendances décoratives contemporaines.

- La polyvalence des papiers peints décoratifs, leur facilité de pose et la vaste gamme de motifs, de textures et de finitions disponibles sont des facteurs clés qui expliquent leur adoption dans les secteurs résidentiel, commercial et institutionnel. La sensibilisation croissante aux options écologiques et durables contribue également à la croissance du marché.

Retenue/Défi

Préoccupations relatives à la compétitivité des coûts et aux normes de durabilité

- Le coût relativement élevé des papiers de finition haut de gamme par rapport aux stratifiés et finitions bois classiques constitue un frein à leur adoption, notamment sur les marchés émergents ou sensibles aux prix. Si des options de base sont disponibles à des prix plus abordables, les fonctionnalités avancées telles que les stratifiés haute pression, les revêtements antimicrobiens ou les motifs imprimés numériquement sont souvent proposées à un tarif plus élevé.

- Le développement durable et la conformité réglementaire sont des considérations de plus en plus importantes pour les fabricants et les consommateurs. Le respect de normes environnementales strictes, telles que de faibles émissions de formaldéhyde et des procédés de production écologiques, peut augmenter les coûts de production et compliquer l'accès au marché pour les petites entreprises.

- Par exemple, certains fabricants ont eu du mal à concilier finitions de haute qualité et matériaux respectueux de l'environnement, ce qui peut limiter les options pour les consommateurs recherchant à la fois performance et durabilité.

- Pour relever ces défis, il est essentiel d'optimiser les coûts, de proposer des papiers de superposition de milieu de gamme et abordables, et de promouvoir des produits certifiés écologiques afin d'étendre sa part de marché. Des entreprises comme Abet Laminati et Arpa Industriale investissent dans des technologies de production durables pour répondre aux attentes des consommateurs et des organismes de réglementation.

- Si les papiers de superposition haut de gamme et spécialisés continuent de bénéficier d'une forte demande, la croissance plus large du marché dépend de la capacité à trouver un équilibre entre accessibilité, performance et durabilité afin de séduire une clientèle plus diversifiée.

Étendue du marché mondial du papier de superposition

Le marché du papier de surcouche est segmenté en fonction du type de lamination, du grammage, de l'utilisation finale, du type et de l'application.

- Par type de lamination

Le marché mondial des papiers de recouvrement est segmenté, selon le type de lamination, en stratifiés basse pression (LPL) et stratifiés haute pression (HPL). En 2024, le segment HPL dominait le marché avec une part de revenus de 55,6 %, grâce à sa durabilité supérieure, sa résistance aux rayures et à la chaleur, et son adéquation aux applications résidentielles, commerciales et industrielles à fort trafic. Le HPL est largement privilégié pour le mobilier, les panneaux muraux et les plans de travail en raison de sa capacité à conserver son esthétique tout en résistant à une utilisation intensive.

Le revêtement LPL devrait toutefois connaître le taux de croissance annuel composé le plus rapide, soit 19,8 %, entre 2025 et 2032, grâce à son rapport coût-efficacité et à son adoption croissante dans les projets résidentiels et commerciaux de petite envergure, souvent réalisés dans des délais serrés. Le revêtement LPL offre une grande polyvalence et une facilité d'installation pour les surfaces intérieures telles que les meubles et les panneaux décoratifs, ce qui explique sa popularité grandissante sur les marchés émergents et pour les rénovations réalisées par les particuliers.

- En poids de base

Le marché mondial du papier de superposition est segmenté en fonction du grammage : moins de 25 g/m², 26-30 g/m², 31-35 g/m², 36-40 g/m² et plus de 41 g/m². Le segment des 36-40 g/m² a dominé le marché en 2024 avec une part de revenus de 38,4 %, ce grammage offrant un équilibre optimal entre durabilité, flexibilité et qualité d’impression pour les applications d’ameublement et de stratifié. Les papiers de cette gamme sont largement utilisés dans les stratifiés haute pression et les aménagements intérieurs commerciaux, offrant une résistance supérieure à l’usure.

Le segment des papiers de moins de 25 g/m² devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,6 %, au cours de la période de prévision. Cette croissance est portée par la demande de papiers de surimpression légers pour des applications décoratives et spécialisées, telles que les surfaces imprimées numériquement et les stratifiés résidentiels économiques. Ce segment est particulièrement attractif pour les fabricants à la recherche de solutions rentables, durables et faciles à manipuler.

- Par utilisation finale

Selon l'utilisation finale, le marché mondial du papier de revêtement se divise en trois segments : résidentiel, industriel et commercial. Le segment résidentiel a dominé le marché en 2024, représentant la plus grande part de revenus (46,7 %), grâce à la demande croissante de meubles élégants, de cuisines modulaires et de projets de rénovation intérieure. Les consommateurs adoptent de plus en plus le papier de revêtement pour obtenir une esthétique moderne et des finitions durables à un prix abordable.

Le segment commercial devrait connaître le taux de croissance annuel composé le plus rapide, soit 20,3 %, entre 2025 et 2032, porté par l'expansion des bureaux, des hôtels, des points de vente et des espaces d'accueil. Les entreprises ont de plus en plus recours aux papiers adhésifs de superposition pour obtenir des surfaces durables, personnalisables et esthétiques répondant à des exigences fonctionnelles telles que la résistance aux rayures et à la chaleur, tout en offrant une grande liberté de création pour le branding et la décoration intérieure.

- Sur demande

Le marché mondial des papiers de revêtement est segmenté selon l'application : revêtements de sol stratifiés, plans de travail, panneaux muraux, sols commerciaux, mobilier et présentoirs, et autres usages. Le segment du mobilier et des présentoirs a dominé le marché en 2024, représentant 42,5 % des revenus, grâce aux papiers de revêtement qui améliorent l'esthétique, la durabilité et la rentabilité du mobilier résidentiel et commercial.

Le segment des revêtements de sol stratifiés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, au cours de la période de prévision. Cette croissance est portée par l'urbanisation croissante, le développement des infrastructures et la demande de solutions de revêtement de sol durables et esthétiques pour les projets résidentiels, commerciaux et institutionnels. L'utilisation de papiers de recouvrement pour les revêtements de sol offre des avantages tels que la résistance aux rayures, la facilité d'entretien et la polyvalence en matière de design, ce qui en fait un moteur de croissance essentiel sur les marchés mondiaux.

- Par type

Le marché mondial du papier de superposition est segmenté, selon le type, en papier de base pour impression, papier uni et autres. Le segment du papier uni a dominé le marché en 2024, représentant 44,8 % des revenus, grâce à son utilisation répandue dans le mobilier, les panneaux muraux et les aménagements intérieurs commerciaux. Il offre une couleur homogène, une uniformité et une compatibilité avec les stratifiés haute pression.

Le segment des papiers de base pour l'impression devrait connaître le taux de croissance annuel composé le plus rapide, soit 22,0 %, entre 2025 et 2032, porté par la demande croissante de motifs, de textures et de designs personnalisés imprimés numériquement. Les papiers de superposition imprimés numériquement permettent aux designers et aux fabricants de créer des surfaces uniques et esthétiques pour le mobilier, les aménagements intérieurs commerciaux et les applications spécialisées, contribuant ainsi à la tendance vers des solutions d'aménagement intérieur personnalisées et haut de gamme.

Analyse régionale du marché mondial du papier de superposition

- L'Amérique du Nord a dominé le marché mondial du papier de superposition avec la plus grande part de revenus de 35,9 % en 2024, grâce à une forte demande de papiers de superposition de haute qualité, durables et visuellement attrayants dans les applications résidentielles, commerciales et industrielles.

- Les consommateurs et les entreprises de la région privilégient de plus en plus les papiers décoratifs pour les meubles, les panneaux muraux, les revêtements de sol et les plans de travail en raison de leur polyvalence esthétique, de leur résistance à l'usure et de leur compatibilité avec les designs d'intérieur modernes.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une infrastructure de fabrication bien établie et un intérêt croissant pour les matériaux durables et performants, faisant de l'Amérique du Nord un marché de premier plan pour les solutions de papier de superposition .

Analyse du marché américain du papier de superposition

Le marché américain des papiers de revêtement a généré 81 % des revenus en Amérique du Nord en 2024, porté par une forte demande des secteurs résidentiel, commercial et industriel. Les stratifiés de haute qualité pour meubles, panneaux muraux, revêtements de sol et plans de travail sont de plus en plus plébiscités pour leur durabilité, leur esthétique et leur résistance à l'usure et à l'humidité. L'essor de la rénovation et de la construction de logements, conjugué à une sensibilisation accrue des consommateurs aux matériaux durables et performants, stimule davantage l'adoption de ces produits. Par ailleurs, la présence de fabricants de papiers de revêtement de premier plan et de technologies de production avancées garantit un approvisionnement constant en produits haut de gamme pour répondre à la demande intérieure.

Analyse du marché européen du papier de superposition

Le marché européen des papiers décoratifs devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations strictes en matière de construction, de la reprise des activités du secteur et de la demande croissante de surfaces intérieures décoratives et fonctionnelles. Les consommateurs et les entreprises privilégient de plus en plus les papiers décoratifs pour le mobilier moderne, les panneaux muraux, les sols et les plans de travail en raison de leur durabilité, de leur facilité d'entretien et de leurs caractéristiques écologiques. Des pays comme l'Allemagne, la France et l'Italie enregistrent une croissance notable des constructions neuves et des projets de rénovation, tandis que les matériaux durables et performants favorisent leur adoption dans les applications résidentielles, commerciales et industrielles.

Analyse du marché britannique du papier de superposition

Le marché britannique des papiers décoratifs devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des projets de rénovation domiciliaire, l'urbanisation croissante et la demande grandissante de surfaces intérieures esthétiques et durables. La préférence pour les stratifiés haute pression dans le mobilier, les panneaux muraux et les revêtements de sol, conjuguée à l'expansion des espaces commerciaux et de bureaux, contribue également à la croissance du marché. Par ailleurs, l'accent mis au Royaume-Uni sur les matériaux de construction durables et les méthodes de production respectueuses de l'environnement favorise l'adoption de papiers décoratifs haut de gamme dans les secteurs résidentiel et commercial.

Analyse du marché allemand du papier de superposition

Le marché allemand des papiers décoratifs devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par une sensibilisation accrue aux matériaux de haute qualité, au développement durable et aux solutions d'aménagement intérieur innovantes. La vigueur des secteurs allemands de la construction et de l'ameublement, ainsi que l'accent mis sur les produits économes en énergie et durables, favorisent l'adoption des papiers décoratifs. Les stratifiés haute pression et les papiers décoratifs spéciaux sont de plus en plus utilisés dans les applications résidentielles, commerciales et industrielles, la demande de surfaces fonctionnelles, résistantes à l'humidité et aux rayures contribuant également à la croissance du marché.

Analyse du marché du papier de superposition en Asie-Pacifique

Le marché des papiers de revêtement en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2025 et 2032, portée par l'urbanisation rapide, la hausse des revenus disponibles et l'expansion des secteurs de la construction et de l'ameublement dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante de designs intérieurs modernes et de matériaux durables dans les espaces résidentiels, commerciaux et industriels stimule la demande. Les initiatives gouvernementales favorisant le développement des infrastructures et le logement abordable accélèrent encore la croissance du marché. Par ailleurs, l'émergence de la région comme pôle de production de papiers de revêtement améliore l'accessibilité et l'abordabilité des produits, attirant ainsi une clientèle plus large.

Analyse du marché japonais du papier de superposition

Le marché japonais des papiers décoratifs est en plein essor, porté par une forte demande de matériaux de haute qualité, durables et esthétiquement polyvalents pour les applications résidentielles, commerciales et industrielles. Les consommateurs japonais privilégient les surfaces fonctionnelles, résistantes à l'humidité et aux rayures pour le mobilier, les sols et les panneaux muraux. L'utilisation de stratifiés haute pression et de papiers décoratifs spéciaux est en hausse, tant dans les constructions neuves que dans les projets de rénovation. Par ailleurs, l'accent mis par le Japon sur les matériaux durables et les technologies de fabrication avancées renforce la préférence pour les papiers décoratifs haut de gamme dans diverses applications.

Analyse du marché chinois du papier de superposition

En 2024, le marché chinois des papiers décoratifs représentait la plus grande part de revenus en Asie-Pacifique, porté par une urbanisation rapide, une classe moyenne en pleine croissance et des dépenses accrues en aménagements intérieurs et mobilier modernes. La construction croissante de bâtiments résidentiels et commerciaux, associée à une préférence pour des surfaces durables, faciles d'entretien et esthétiques, stimule la demande. La disponibilité de papiers décoratifs de haute qualité à prix compétitifs, soutenue par une production nationale performante et des avancées technologiques, favorise leur adoption dans les foyers, les commerces et l'industrie.

Part de marché mondiale du papier de superposition

L'industrie du papier de superposition est principalement dominée par des entreprises bien établies, notamment :

• Groupe Mondi (Allemagne)

• Groupe Koehler (Allemagne)

• Sappi Limited (Afrique du Sud)

• Ahlstrom-Munksjö (Finlande)

• Appvion Inc. (États-Unis)

• WestRock Company (États-Unis)

• Aica Kogyo Co., Ltd. (Japon)

• Groupe Egger (Autriche)

• Abet Laminati SpA (Italie)

• Groupe Formica (Royaume-Uni) •

Groupe Pfleiderer (Allemagne)

• Dongguan Huiqiang Paper Co., Ltd. (Chine)

• Shanghai Sanwei Paper Co., Ltd. (Chine)

• FunderMax GmbH (Autriche)

• Decospan NV (Belgique)

• Venture Papers Pvt. Ltd. (Inde)

• Kanghua Paper (Chine)

• Kronospan (Suisse)

• Groupe Kaindl (Autriche)

• Hainaut Laminates (Belgique )

Quels sont les développements récents sur le marché mondial du papier de superposition ?

- En avril 2023, Mondi Group, leader mondial des papiers spéciaux et des solutions d'emballage, a lancé une initiative stratégique en Afrique du Sud afin de développer sa production et sa distribution de papiers de superposition. Cette initiative vise à fournir des papiers de superposition décoratifs et fonctionnels de haute qualité pour des applications résidentielles, commerciales et industrielles. En s'appuyant sur des technologies de fabrication avancées et des pratiques de production durables, Mondi entend répondre aux besoins du marché local tout en renforçant sa position sur le marché mondial en pleine expansion des papiers de superposition.

- En mars 2023, le groupe Koehler, fabricant européen de papiers spéciaux, a lancé une nouvelle gamme de papiers de recouvrement haute performance destinés aux sols stratifiés et aux surfaces de meubles. Cette gamme innovante offre une durabilité accrue, une meilleure résistance à l'humidité et une grande polyvalence esthétique, répondant ainsi aux besoins des applications commerciales et industrielles. Ce lancement témoigne de l'engagement de Koehler à fournir des matériaux de pointe qui répondent aux exigences évolutives du marché en matière de qualité, de durabilité et de design.

- En mars 2023, Appvion Inc. a étendu avec succès sa gamme de papiers décoratifs en Inde grâce à des collaborations stratégiques avec des fabricants de stratifiés locaux. Cette expansion vise à répondre à la demande croissante de papiers décoratifs durables, économiques et esthétiques pour les projets de construction résidentiels et commerciaux. L'initiative d'Appvion témoigne de l'adoption croissante de solutions de design d'intérieur modernes et de matériaux de surface fonctionnels sur les marchés émergents, contribuant ainsi à la croissance globale du marché.

- En février 2023, Sappi Limited, l'un des principaux producteurs mondiaux de papiers spéciaux, a annoncé un partenariat stratégique avec plusieurs entreprises d'ameublement et de design d'intérieur en Amérique du Nord pour la fourniture de papiers de revêtement écologiques. Cette collaboration vise à améliorer la durabilité des produits tout en offrant des surfaces décoratives de haute qualité pour le mobilier, les panneaux muraux et les plans de travail. Cette initiative témoigne de l'engagement de Sappi en faveur de l'innovation, du développement durable et de l'efficacité opérationnelle dans le secteur des papiers de revêtement.

- En janvier 2023, Ahlstrom-Munksjö, fournisseur majeur de papiers spéciaux, a dévoilé une nouvelle gamme de papiers de recouvrement pour stratifiés haute pression (HPL) lors du Salon international du bois (IWF) 2023. Cette gamme de produits se distingue par sa durabilité supérieure, sa résistance aux rayures et à l'humidité, ainsi que sa compatibilité avec les revêtements de sol stratifiés et les meubles modernes. Ce lancement témoigne de l'engagement d'Ahlstrom-Munksjö à intégrer des technologies de pointe et une grande flexibilité de conception dans ses solutions de papiers de recouvrement, offrant ainsi aux utilisateurs finaux des matériaux performants et esthétiquement polyvalents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.