Global Packaging Products Market

Taille du marché en milliards USD

TCAC :

%

USD

24.40 Billion

USD

33.65 Billion

2025

2033

USD

24.40 Billion

USD

33.65 Billion

2025

2033

| 2026 –2033 | |

| USD 24.40 Billion | |

| USD 33.65 Billion | |

| % | |

|

Segmentation du marché mondial des produits d'emballage, par type de matériau (papier et carton, plastique rigide, métal, plastique flexible, verre, bois, textiles et autres types), produit (bouteilles et conserves, contenants et pots, sacs, pochettes et enveloppes), par les utilisateurs finaux (aliments, boissons, soins de santé, cosmétiques, produits ménagers et produits chimiques) - Tendances de l'industrie et prévisions jusqu'en 2033

Taille du marché des produits d'emballage

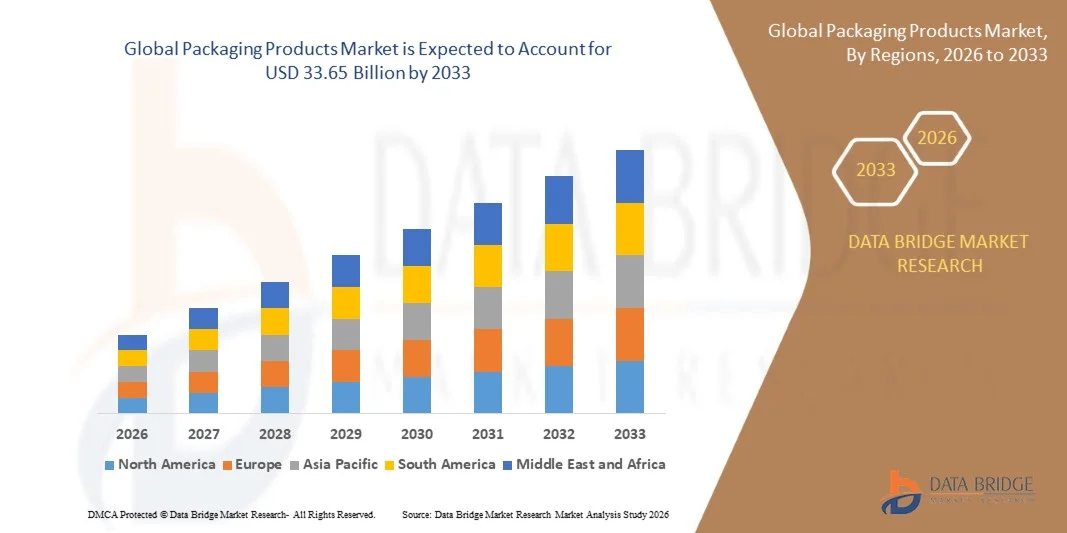

- La taille du marché mondial des produits d'emballage a été évaluée à24,4 milliards de dollars en 2025et devrait atteindre33,65 milliards de dollars en 2033, à unTCAC de 4,10 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par l'augmentation de la demande de produits alimentaires emballés, de boissons, de produits pharmaceutiques et de biens de consommation, soutenue par l'évolution des modes de vie, l'urbanisation et la préférence croissante pour les produits de commodité et les produits prêts à l'emploi dans les économies développées et émergentes.

- En outre, l'accent mis de plus en plus sur la durabilité, le recyclage et les matériaux d'emballage légers, ainsi que les progrès des technologies d'emballage, accélèrent l'adoption de solutions d'emballage innovantes et respectueuses de l'environnement, ce qui stimule considérablement la croissance générale du marché.

Analyse du marché des produits d'emballage

- Les produits d'emballage comprennent les matériaux et les solutions utilisés pour protéger, préserver, transporter et présenter des marchandises dans des industries comme les aliments, les boissons, les soins de santé, les cosmétiques et les produits chimiques, assurer la sécurité des produits, prolonger la durée de conservation et la conformité réglementaire.

- La demande croissante de produits d'emballage est principalement alimentée par l'expansion du commerce électronique, la croissance du commerce de détail organisé, l'augmentation de la consommation de produits emballés et l'innovation continue dans les formats d'emballage souples, recyclables et durables

- L'Asie-Pacifique domine le marché des produits d'emballage avec une part de plus de 40%en 2025, en raison de l'urbanisation rapide, de l'expansion des industries alimentaires et des boissons, et de la forte croissance du commerce électronique et de la fabrication de biens de consommation

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide sur le marché des produits d'emballage au cours de la période de prévision en raison de la forte consommation d'aliments et de boissons emballés, de la forte présence d'entreprises multinationales de biens de consommation et de la demande croissante d'emballages pratiques.

- Le segment du papier et du carton a dominé le marché avec une part de marché de 39,1 % en 2025, en raison de la demande croissante de solutions d'emballage durables, recyclables et légères dans les industries des aliments, des boissons et des biens de consommation. Les propriétaires de marques préfèrent de plus en plus les matériaux à base de papier en raison d'un soutien réglementaire favorable, d'un impact environnemental moindre et d'une forte perception des consommateurs à l'égard des emballages écologiques. En outre, les progrès réalisés dans le domaine des techniques de revêtement et des barrières ont amélioré la durabilité et la résistance à l'humidité des emballages en papier et en carton, favorisant ainsi leur adoption généralisée.

Portée du rapport et segmentation du marché des produits d'emballage

| Attributs | Produits d'emballage Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des produits d'emballage

Durabilité et changement vers un emballage recyclable

- Une tendance majeure sur le marché des produits d'emballage est l'accélération de la transition vers des matériaux d'emballage durables et recyclables, en raison de la sensibilisation accrue à l'environnement, de la pression réglementaire et de l'évolution des préférences des consommateurs dans les secteurs des aliments, des boissons, des soins de santé et des biens de consommation. Les fabricants s'éloignent activement des formats d'emballage à base de papier, recyclables et monomatériaux pour réduire l'impact environnemental et améliorer la circularité.

- Par exemple, Mondi plc a élargi son portefeuille d'emballages en papier recyclable pour les produits alimentaires et de consommation, en mettant l'accent sur les solutions qui remplacent le plastique tout en maintenant la protection des produits et leur durée de conservation. Ces initiatives renforcent la demande d'emballages à base de fibres et recyclables tout en alignant les marques sur les objectifs de durabilité

- L'adoption croissante d'emballages recyclables souples modifie la conception des produits, car les entreprises privilégient les matériaux légers qui réduisent les émissions de transport et l'utilisation des matériaux. Cette tendance influence les fournisseurs d'emballages à investir dans l'innovation matérielle et à remanier les formats existants pour améliorer la recyclabilité

- Les propriétaires de marques dans les secteurs des aliments et des boissons s'engagent de plus en plus à respecter les objectifs de durabilité, ce qui entraîne une demande accrue de produits d'emballage répondant aux normes de recyclage et de compostabilité. Ceci accélère la collaboration entre les fabricants d'emballages et les fournisseurs de matériaux pour développer des solutions conformes

- Les cadres réglementaires en Europe et en Amérique du Nord renforcent cette tendance en exigeant des réductions des déchets plastiques et en encourageant l'utilisation de matières recyclables. Ces politiques façonnent les modèles de demande à long terme et influencent les stratégies d'emballage sur les marchés mondiaux

- L'accent soutenu sur la durabilité est de positionner les emballages recyclables comme un domaine de croissance de base, renforçant son rôle dans l'élaboration des futurs modèles d'emballage et renforçant la transition vers des solutions respectueuses de l'environnement

Dynamique du marché des produits d'emballage

Chauffeur

L'augmentation de la demande d'aliments et de boissons emballés

- La consommation croissante d'aliments et de boissons emballés est un facteur clé de la croissance du marché des produits d'emballage, soutenue par l'urbanisation, l'évolution des modes de vie et la préférence croissante pour les produits de commodité et prêts à consommer. L'emballage joue un rôle essentiel pour assurer la salubrité des aliments, prolonger la durée de conservation et permettre une distribution efficace sur les marchés nationaux et internationaux

- Par exemple, Tetra Pak Inc. continue d'élargir ses solutions d'emballage en carton aseptique pour soutenir les producteurs mondiaux de produits laitiers et de boissons, ce qui permet une longue durée de conservation sans réfrigération. Ces solutions sont à l'origine d'une demande constante de formats d'emballage de pointe pour les aliments et les boissons

- La croissance des plates-formes organisées de distribution de produits alimentaires au détail et au commerce électronique repose de plus en plus sur des solutions d'emballage robustes et hygiéniques qui protègent les produits pendant l'entreposage et le transport. Cela renforce la demande d'emballages souples, rigides et protecteurs pour plusieurs catégories d'aliments

- L'expansion des segments d'aliments transformés et congelés accroît encore les exigences en matière d'emballage, car ces produits nécessitent des matériaux spécialisés pour maintenir la fraîcheur et la qualité. Les fabricants d'emballages répondent avec des propriétés de barrière améliorées et des technologies d'étanchéité améliorées

- L'expansion continue de l'industrie alimentaire et des boissons au niveau mondial renforce ce moteur, plaçant les produits d'emballage comme des facteurs essentiels de la sécurité alimentaire, de la commodité et de la distribution à grande échelle

Restriction/Défi

Volatilité des prix des matières premières

- Le marché des produits d'emballage est confronté à des défis liés aux fluctuations des prix des matières premières clés telles que la pâte à papier, les plastiques, l'aluminium et le verre, qui ont une incidence directe sur les coûts de production et les marges bénéficiaires. La volatilité des prix crée des incertitudes pour les fabricants et complique la planification à long terme des prix et de l'offre

- Par exemple, International Paper Co. a souligné l'incidence des fluctuations des prix des pâtes et fibres sur les coûts de production des emballages, ce qui reflète les défis plus vastes auxquels sont confrontés les fabricants d'emballages en papier. Cette variabilité affecte la stabilité des coûts et les stratégies de tarification dans toute la chaîne de valeur

- La dépendance à l'égard des intrants à base pétrochimique expose les producteurs d'emballages en plastique aux fluctuations des prix du pétrole brut, ce qui accroît la pression sur les coûts pendant les périodes d'instabilité du marché. Cela peut limiter la capacité des fabricants d'offrir des solutions d'emballage à prix concurrentiel

- Les perturbations de la chaîne d'approvisionnement et les facteurs géopolitiques amplifient encore la volatilité des prix des matières premières, ce qui affecte la disponibilité des matières et les délais. Ces problèmes augmentent le risque opérationnel pour les fabricants d'emballages opérant à l'échelle

- Dans l'ensemble, la volatilité des prix des matières premières demeure un défi persistant, influençant la rentabilité, la flexibilité des prix et la planification à long terme sur le marché des produits d'emballage.

Portée du marché des produits d'emballage

Le marché est segmenté en fonction du type de matériel, du produit et des utilisateurs finaux.

• Par type de matériau

Sur la base du type de matériau, le marché des produits d'emballage est segmenté en papier et carton, en plastique rigide, en métal, en plastique flexible, en verre, en bois, en textile et autres types. Le segment du papier et du carton a dominé la plus grande part du marché en 2025, soit 39,1 %, en raison de la demande croissante de solutions d'emballage durables, recyclables et légères dans les industries des aliments, des boissons et des biens de consommation. Les propriétaires de marques préfèrent de plus en plus les matériaux à base de papier en raison d'un soutien réglementaire favorable, d'un impact environnemental moindre et d'une forte perception des consommateurs à l'égard des emballages écologiques. De plus, les progrès réalisés dans les techniques de revêtement et de barrière ont amélioré la durabilité et la résistance à l'humidité des emballages en papier et en carton, favorisant ainsi leur adoption généralisée.

Le segment du plastique flexible devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par une demande croissante de formats d'emballages économiques, légers et à barrières élevées. Les plastiques flexibles offrent une protection supérieure, une durée de conservation prolongée et une polyvalence de conception, ce qui les rend très adaptés aux applications alimentaires, de soins de santé et de soins personnels. La popularité croissante des emballages pratiques et la réduction des coûts de transport continuent d'accélérer l'adoption de matériaux plastiques souples.

• Par produit

Sur la base du produit, le marché des produits d'emballage est segmenté en bouteilles et boîtes, contenants et pots, sacs, sachets et emballages. Le segment des bouteilles et des boîtes de conserve a dominé le marché en 2025, en raison de leur utilisation étendue dans les emballages de boissons, d'aliments et de produits ménagers. Ces formats offrent une forte intégrité structurelle, une excellente protection du produit et une compatibilité avec les processus de remplissage et d'étanchéité automatisés, ce qui en fait un choix privilégié pour les grands fabricants. De plus, la grande recyclabilité des boîtes de métal et des bouteilles de verre soutient leur demande continue sur les marchés développés et émergents.

Le segment des sachets devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par une préférence accrue des consommateurs pour les solutions d'emballage légères, portatives et refermables. Les pochettes nécessitent moins de matériaux que les emballages rigides, ce qui réduit les coûts de production et de logistique tout en améliorant l'attrait des étagères. Leur capacité d'adaptation à l'égard des aliments, des boissons et des produits de soins personnels continue d'entraîner une expansion rapide du marché.

• Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des produits d'emballage est segmenté en aliments, boissons, soins de santé, cosmétiques, produits ménagers et produits chimiques. En 2025, le segment des produits alimentaires a représenté la plus grande part des revenus, en raison de la forte consommation de produits alimentaires emballés et de la nécessité d'une protection efficace contre la contamination et la détérioration. L'emballage joue un rôle essentiel dans la préservation de la fraîcheur, l'allongement de la durée de conservation et la garantie de la conformité réglementaire, ce qui soutient la forte demande des fabricants d'aliments. L'augmentation des produits alimentaires transformés et prêts à manger renforce encore la domination de ce segment.

Le secteur des soins de santé devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation de la production pharmaceutique et de la demande croissante de solutions d'emballage sûres, évidentes et conformes. Des exigences réglementaires strictes et l'importance croissante accordée à la sécurité des patients ont accéléré l'adoption d'emballages de soins de santé spécialisés. L'élargissement de l'accès aux soins de santé à l'échelle mondiale et l'augmentation de la consommation de médicaments et d'appareils médicaux continuent de soutenir la croissance rapide de ce segment des utilisateurs finaux.

Marché des produits d'emballage Analyse régionale

- L'Asie-Pacifique a dominé le marché des produits d'emballage avec la plus grande part des revenus de plus de 40 % en 2025, en raison de l'urbanisation rapide, de l'expansion des industries alimentaires et des boissons et de la forte croissance du commerce électronique et de la fabrication de biens de consommation.

- La base de production économique de la région, la disponibilité de matières premières et l'augmentation des investissements dans des solutions d'emballage souples et durables accélèrent l'expansion générale du marché

- L'accroissement de la population, l'évolution des modes de consommation et les initiatives gouvernementales appuyant la croissance industrielle contribuent à accroître la demande de produits d'emballage dans plusieurs secteurs d'utilisation finale

Chine Produits d'emballage Aperçu du marché

La Chine détenait la plus grande part du marché des produits d'emballage en Asie et dans le Pacifique en 2025, en raison de son vaste écosystème manufacturier, de la forte présence de producteurs de produits alimentaires, de boissons et de biens de consommation et de chaînes d'approvisionnement bien établies en emballages. La domination du pays s'appuie en outre sur des capacités de production à grande échelle, une innovation continue en matière d'emballages souples et durables et une forte demande intérieure et à l'exportation. La croissance rapide du commerce de détail en ligne et des produits prêts à consommer continue de renforcer la consommation d'emballages dans toutes les industries.

Inde Produits d'emballage Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, alimentée par la demande croissante de produits alimentaires emballés, de boissons, de produits pharmaceutiques et de soins personnels. L'urbanisation croissante, la croissance du commerce de détail organisé et l'expansion des plateformes de commerce électronique stimulent considérablement les exigences en matière d'emballage. Les initiatives gouvernementales visant à soutenir les industries manufacturières et de transformation des aliments renforcent encore la croissance du marché à long terme.

Europe Produits d'emballage Aperçu du marché

Le marché européen des produits d'emballage ne cesse de croître, soutenu par un fort accent réglementaire sur la durabilité, le recyclage et les matériaux respectueux de l'environnement. La forte demande d'emballages haut de gamme et innovants dans les aliments, les boissons, les cosmétiques et les produits pharmaceutiques est à l'origine d'une adoption systématique dans toute la région. Les progrès technologiques dans les solutions d'emballage recyclables et biodégradables soutiennent davantage l'expansion du marché.

Allemagne Produits d'emballage Aperçu du marché

Allemagne Le marché des produits d'emballage est animé par sa base industrielle forte, ses technologies de fabrication avancées et son leadership dans les solutions d'emballage durables. Le pays accorde une grande importance à la qualité, au respect et à l'innovation, en particulier dans les aliments, les boissons et les emballages de soins de santé. Une collaboration étroite entre les fabricants et les fournisseurs de matériaux continue d'améliorer le développement et l'efficacité des produits.

U.K. Produits d'emballage Aperçu du marché

Le marché britannique est soutenu par une demande croissante d'emballages durables et légers, alimentée par des réglementations environnementales rigoureuses et des préférences changeantes des consommateurs. La croissance du commerce de détail en ligne, de la consommation d'aliments emballés et des produits de soins personnels accroît le besoin de formats d'emballage innovants. Les investissements dans les matériaux recyclables et les initiatives de l'économie circulaire contribuent au développement du marché.

Amérique du Nord Produits d'emballage Aperçu du marché

On prévoit que l'Amérique du Nord augmentera à un TCAC important de 2026 à 2033, en raison de la forte consommation d'aliments et de boissons emballés, de la forte présence d'entreprises multinationales de biens de consommation et de la demande croissante d'emballages de commodité. Les progrès technologiques, l'automatisation des processus d'emballage et la concentration croissante sur les matériaux durables sont des facteurs clés de croissance. La région bénéficie également d'infrastructures de distribution et de logistique bien établies.

Aperçu du marché américain des produits d'emballage

Les États-Unis ont représenté la plus grande part du marché nord-américain des produits d'emballage en 2025, grâce à leur vaste clientèle, à la forte demande de produits emballés et prêts à manger et à la forte présence de fabricants d'aliments, de boissons et de soins de santé. L'accent mis par le pays sur l'innovation, l'emballage intelligent et les solutions durables stimule l'évolution continue des produits. Des investissements robustes dans la technologie de l'emballage et l'innovation matérielle renforcent encore la position de leader des États-Unis sur le marché régional.

Part de marché des produits d'emballage

L'industrie des produits d'emballage est principalement dirigée par des entreprises bien établies, notamment :

- Mondi plc (Royaume-Uni)

- Bosch Technologie d'emballage (Allemagne)

- Avery Dennison Corporation (États-Unis)

- Groupe Aetna (Italie)

- Huhtamaki Oyj (Finlande)

- Graham Packaging Company (États-Unis)

- Stora Enso Oyj (Finlande)

- Fuji Machinery Co. Ltd. (Japon)

- Société d'emballage d'Amérique (États-Unis)

- Groupe Marchesini (Italie)

- Ball Corporation (États-Unis)

- Groupe Adelphi (Royaume-Uni)

- Gerresheimer AG (Allemagne)

- International Paper Co. (États-Unis)

- Groupe Coesia (Italie)

- Crown Holdings Inc. (États-Unis)

- Yunnan Energy New Material Co. Ltd. (Chine)

- Scellé Air Corp (États-Unis)

- Berry Global plc (États-Unis)

- Merlin Packaging Technologies (Royaume-Uni)

Derniers développements sur le marché mondial des produits d'emballage

- En novembre 2025, Mondi a renforcé sa position concurrentielle sur le marché des produits d'emballage en élargissant son portefeuille d'emballages alimentaires grâce à l'acquisition de Schumacher Packaging. Ce développement a permis d'améliorer les capacités d'emballage en carton massif et d'impression numérique, permettant à l'entreprise de mieux servir les clients de l'industrie alimentaire en Europe. Le mouvement reflète la demande croissante de solutions d'emballage alimentaire de haute qualité, durables et personnalisées et renforce le rôle de MondiS en tant que partenaire clé pour les grands fabricants d'aliments

- En août 2025, ProAmpac a fait progresser l'innovation dans le secteur de l'emballage flexible avec le lancement commercial de sa plate-forme de polyoléfines ProActive Recycle-Ready pour les applications de fromages à chunk à grande vitesse. Cette évolution tient compte de la pression croissante de la réglementation et des consommateurs pour les emballages laitiers recyclables sans compromettre la durée de conservation ni l'efficacité opérationnelle. Le lancement renforce la position de ProAmpac dans les emballages flexibles durables tout en soutenant les producteurs alimentaires.

- En octobre 2024, le groupe FUCHS a introduit de nouveaux emballages de produits après-vente automobiles entièrement fabriqués à partir de matériaux recyclés 100% post-consommation. Cette initiative met en lumière l'importance croissante accordée aux emballages durables dans les secteurs industriel et automobile. En passant à l'emballage basé sur PCR, FUCHS réduit son empreinte environnementale et harmonise sa marque avec l'évolution des attentes en matière de durabilité de la part des régulateurs et des clients, ce qui influe sur l'adoption plus large de matériaux d'emballage recyclés.

- En septembre 2024, Bostik, faisant partie du groupe Arkema, a lancé une nouvelle gamme d'adhésifs d'emballage avancés axés sur la durabilité et l'amélioration des performances. Ce développement soutient la transition de l'industrie de l'emballage vers des matériaux recyclables et légers en permettant des solutions de collage plus solides compatibles avec les substrats d'emballage modernes. Le lancement renforce la position d'Arkema dans les solutions d'emballage à valeur ajoutée et répond à la demande croissante de technologies adhésives éco-efficaces

- En mars 2024, Greif, Inc. a élargi son empreinte mondiale dans les emballages en plastique rigide grâce à l'acquisition d'Ipackchem Group SAS pour 538 millions de dollars américains. Ce mouvement stratégique a renforcé la présence de Greif dans de petits contenants en plastique rigide et de cerrycans, en particulier pour les produits chimiques, pharmaceutiques et agrochimiques. L'acquisition améliore les offres d'emballage durables et certifiées par l'ONU, améliore sa capacité à desservir les marchés finaux réglementés et renforce sa position concurrentielle dans les emballages industriels spécialisés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.