Global Packaging Resins Market

Taille du marché en milliards USD

TCAC :

%

USD

329.53 Billion

USD

557.78 Billion

2024

2032

USD

329.53 Billion

USD

557.78 Billion

2024

2032

| 2025 –2032 | |

| USD 329.53 Billion | |

| USD 557.78 Billion | |

| % | |

|

Segmentation du marché mondial des résines d'emballage, par type (polyéthylène de faible densité (LDPE), polypropylène (PP), polyéthylène de haute densité (HDPE), polystyrène (PS) et polystyrène expansé (EPS), téréphtalate de polyéthylène (PET) et chlorure de polyvinyle (PVC), application (aliments et boissons, produits de consommation, soins de santé, industrie et autres) - Tendances de l'industrie et prévisions jusqu'en 2032

Taille du marché des résines d'emballage

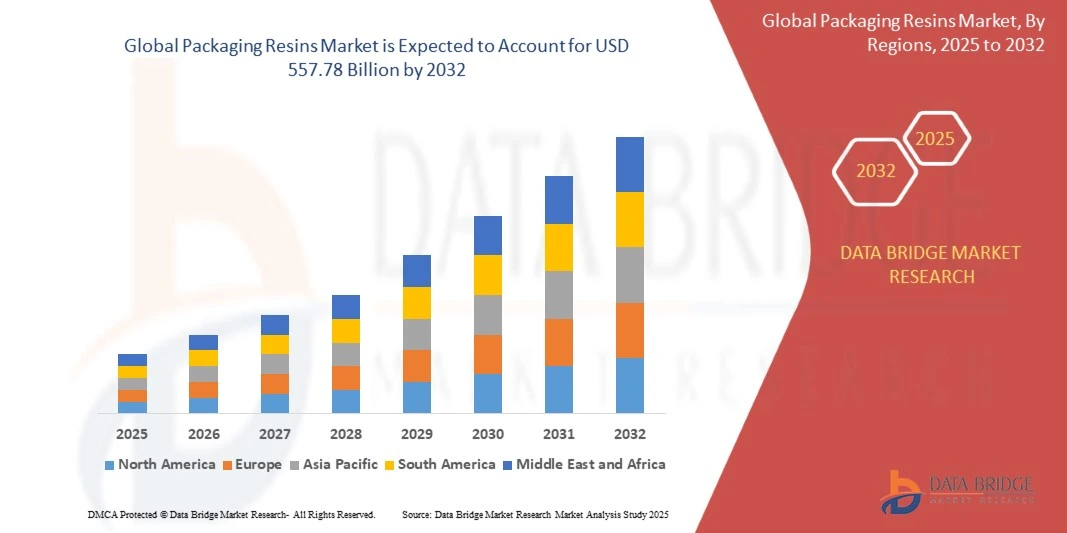

- La taille du marché mondial des résines d'emballage a été évaluée à329,53 milliards de dollars en 2024et devrait atteindre557,78 milliards de dollars en 2032, à unTCAC de 6,8%pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage légères, durables et rentables dans les industries des aliments et des boissons, des soins de santé et des biens de consommation. L'augmentation de la consommation de produits emballés, l'urbanisation rapide et l'expansion du commerce électronique font davantage appel aux matériaux d'emballage à base de résine dans le monde

- De plus, l'évolution croissante vers des solutions d'emballage durables et recyclables pousse les fabricants à innover avec des formulations de résine avancées. Ces facteurs convergents accélèrent l'adoption de résines d'emballage, ce qui stimule significativement la croissance du marché.

Analyse du marché des résines d'emballage

- Les résines d'emballage sont des matériaux polymère polyvalents utilisés dans la production de films flexibles, de contenants rigides, de bouteilles et d'applications d'emballage industriel. Ils offrent des propriétés telles que la durabilité, la résistance chimique et les performances légères, ce qui les rend essentiels pour protéger les marchandises, prolonger la durée de conservation et assurer un transport sûr

- La demande croissante de résines d'emballage est principalement alimentée par la croissance de l'industrie alimentaire, l'augmentation des besoins en matière d'emballages de soins de santé et l'expansion du commerce électronique. En outre, des initiatives et des règlements visant à promouvoir la durabilité des matériaux recyclables et écologiques façonnent l'avenir de l'innovation en résine dans le secteur de l'emballage

- L'Asie-Pacifique domine le marché des résines d'emballage avec une part dePlus de 50% en 2024, en raison de la croissance rapide de la consommation de produits alimentaires et de boissons, de l'expansion des emballages de commerce électronique et de la présence de pôles de fabrication de résines plastiques à grande échelle

- L'Amérique du Nord devrait être la région qui connaîtra la croissance la plus rapide sur le marché des résines d'emballage au cours de la période de prévision en raison de la consommation croissante d'aliments emballés, de l'augmentation de la demande d'emballages de soins de santé et de la croissance des expéditions de détail en ligne.

- Le segment du polypropylène (PP) a dominé le marché avec une part de marché de 31,9 % en 2024, en raison de son utilisation généralisée dans les emballages souples, les contenants rigides et les applications d'étiquetage. PP offre une excellente clarté, une haute résistance chimique et des propriétés légères, ce qui en fait le matériau préféré dans plusieurs industries d'utilisation finale. Sa rentabilité et sa recyclabilité améliorent également son adoption dans des solutions d'emballage durables. Compte tenu de la demande croissante de produits alimentaires, de boissons et d'emballages de biens de consommation, PP demeure un matériau essentiel dans les marchés développés et émergents.

Portée du rapport et segmentation du marché des résines d'emballage

| Attributs | Résines d'emballage Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'emballage

Accent croissant sur la durabilité

- Le marché des résines d'emballage est fortement influencé par la demande croissante de solutions d'emballage durables à mesure que les consommateurs et les régulateurs recherchent des matériaux ayant un impact environnemental réduit. Le virage vers des résines recyclables, biodégradables et bio-basées consiste à remodeler le développement des produits, en mettant l'accent sur les principes de l'économie circulaire et l'efficacité des matériaux dans les industries comme les aliments et les boissons, les produits pharmaceutiques et les biens de consommation.

- Par exemple, ExxonMobil Chemical et SABIC mènent des innovations avec des gammes certifiées de résines de polypropylène renouvelable et de polyéthylène recyclé chimiquement, permettant aux marques de respecter leurs engagements en matière de durabilité sans compromettre leurs performances. Green Dot Bioplastiques introduit des qualités de résine compostables compatibles avec les processus d'emballage existants, illustrant la traction croissante des solutions de remplacement biodégradables dans les emballages souples et rigides

- Les progrès technologiques améliorent les propriétés des barrières, la clarté et la résistance dans les résines recyclées et bio-basées, ce qui permet une utilisation accrue dans les applications d'emballages alimentaires sensibles où la conservation des produits et la prolongation de la durée de conservation sont essentielles. Des intégrations d'emballage intelligentes telles que des capteurs IoT et des codes QR sont également intégrées pour améliorer la transparence et l'engagement des consommateurs

- Les collaborations à l'échelle de l'industrie avec les producteurs de résine, les transformateurs, les propriétaires de marques et les recycleurs accélèrent l'adoption de produits de résine durables et la transparence de la chaîne d'approvisionnement. Les initiatives de recyclage de la résine à résine, les systèmes de dépôt-retour et la certification du contenu renouvelable deviennent courantes, ce qui entraîne une transformation continue du marché.

- La croissance croissante du commerce électronique nécessite des matériaux d'emballage durables, légers et protecteurs, ce qui alimente davantage la demande de résines durables et performantes. La préférence des consommateurs pour la commodité et la sécurité, associée aux mandats réglementaires relatifs à la réduction des déchets plastiques, souligne l'importance à long terme de l'adoption durable de résines

- L'accent sur l'emballage durable est sur la tendance à façonner le marché des résines d'emballage avec une innovation continue, des applications en expansion et un élan réglementaire qui stimule la croissance exponentielle et l'acceptation généralisée

Dynamique du marché des résines d'emballage

Chauffeur

Augmentation de la demande de commodité des consommateurs

- La préférence croissante des consommateurs pour des formats d'emballage pratiques, prêts à l'emploi et en cours d'utilisation est un facteur important qui propulse le marché des résines d'emballage. Les résines permettent la production d'emballages flexibles, de contenants refermables et de films légers qui supportent la durée de conservation prolongée et la facilité d'utilisation

- Par exemple, la croissance rapide des marchés de l'emballage de collations à un seul service et de la préparation des repas alimente la demande de résine, avec des fabricants comme Dow et LyondellBasell qui adaptent les résines pour des solutions d'emballage flexibles et multicouches. L'essor du commerce électronique a encore augmenté la demande d'emballages durables et protecteurs à base de résine pour assurer la livraison sécuritaire des produits

- Les consommateurs recherchent de plus en plus des formats d'emballage qui offrent une commodité sans compromettre l'intégrité du produit, ce qui pousse à la demande d'innovations telles que les emballages microwavables, recyclables et pelables. Ces caractéristiques améliorent l'expérience utilisateur et s'alignent avec les modes de vie occupés, augmentant encore les applications de résine

- Les résines d'emballage sont essentielles au maintien de la fraîcheur des produits, à la prévention de la contamination et à la réduction des déchets alimentaires, en renforçant leur importance sur les marchés axés sur la commodité. L'accent continu mis sur les solutions fonctionnelles d'emballage favorise la consommation croissante de résine dans les industries des aliments, des boissons et des soins personnels

- Cette demande du consommateur pour des emballages de commodité forme un moteur de croissance de base sur le marché des résines d'emballage, encourageant les producteurs et les convertisseurs de résine à innover rapidement et à élargir les offres pour répondre à l'évolution du comportement des consommateurs

Restriction/Défi

Fluctuation des prix des matières premières

- La volatilité des prix des matières premières demeure un frein important pour le marché des résines d'emballage, ce qui a une incidence sur les coûts de production et la rentabilité dans toute la chaîne d'approvisionnement. L'évolution des prix des principales matières premières pétrochimiques comme l'éthylène, le propylène et le benzène entraîne des structures de coûts imprévisibles pour les fabricants de résines

- Par exemple, les perturbations de l'offre mondiale et les tensions géopolitiques ont périodiquement provoqué de fortes fluctuations des prix de la résine, ce qui complique les stratégies d'achat et de tarification pour les principaux acteurs tels que BASF, Dow et SABIC. La fluctuation des prix des matières premières affecte également les négociations contractuelles et les marges pour les propriétaires de marques et les transformateurs

- L'instabilité des prix des matières premières entrave la planification à long terme des investissements et les efforts d'innovation dans l'industrie de la résine d'emballage. Il accroît l'incertitude et le risque, en particulier pour les petits fabricants et les startups qui s'efforcent de concurrencer les attributs de durabilité et de performance

- La dépendance du marché à l'égard des matières premières d'origine fossile exacerbe l'exposition à la variabilité du prix du pétrole brut, bien que la production croissante de résine biologique offre un potentiel d'atténuation. Toutefois, les solutions de remplacement à base biologique continuent d ' exiger des capitaux et sont soumises à des fluctuations des prix des produits agricoles

- En conclusion, si la demande de résines d'emballage est forte, la volatilité des prix des matières premières pose des défis à la stabilité de la croissance du marché. L'approvisionnement stratégique, le développement diversifié des matières premières et l'optimisation des coûts seront essentiels pour la résilience du marché et la poursuite de l'innovation.

Portée du marché des résines d'emballage

Le marché est segmenté en fonction du type et de l'application.

• Par type

Sur la base du type, le marché des résines d'emballage est segmenté en Polyéthylène de basse densité (LDPE), Polypropylène (PP), Polyéthylène de haute densité (HDPE), Polystyrène (PS) et Polystyrène expansé (EPS), Polyéthylène Téréphtalate (PET) et Polyvinyle Chlorure (PVC). Le segment du polypropylène (PP) a dominé la plus grande part du marché de 31,9 % en 2024, attribuable à son utilisation généralisée dans les emballages souples, les contenants rigides et les applications d'étiquetage. PP offre une excellente clarté, une haute résistance chimique et des propriétés légères, ce qui en fait le matériau préféré dans plusieurs industries d'utilisation finale. Sa rentabilité et sa recyclabilité améliorent également son adoption dans des solutions d'emballage durables. Compte tenu de la demande croissante de produits alimentaires, de boissons et d'emballages de biens de consommation, PP demeure un matériau essentiel dans les marchés développés et émergents.

Le segment du téréphtalate de polyéthylène (PET) devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par la demande croissante de bouteilles et de contenants en PET dans les industries des boissons et des soins de santé. La force, la transparence et les propriétés des barrières contre les gaz en font un choix supérieur pour les boissons gazeuses, l'eau embouteillée et l'emballage pharmaceutique. L'augmentation de la préférence des consommateurs pour les matériaux légers, recyclables et respectueux de l'environnement accélère encore l'adoption du PET dans les initiatives d'emballage durable. La tendance des gouvernements et des marques à adopter des pratiques d'économie circulaire devrait également renforcer la demande de PET au cours de la période de prévision.

• Par demande

Sur la base de l'application, le marché des résines d'emballage est segmenté en aliments et boissons, produits de consommation, soins de santé, industriels et autres. Le segment des aliments et boissons a dominé la plus grande part du marché en 2024, soutenue par la consommation massive de produits alimentaires emballés, de boissons en bouteille et de repas prêts à manger. L'urbanisation croissante, l'augmentation de la population de la classe moyenne et l'évolution des habitudes alimentaires stimulent la demande de solutions d'emballage durables, sûres et légères. La nécessité d'une durée de conservation prolongée et d'une protection contre la contamination a encore accru la dépendance à l'égard des résines dans l'emballage des aliments et boissons.

Le secteur des soins de santé devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de la demande croissante d'emballages sûrs, stériles et inviolables pour les médicaments, les dispositifs médicaux et les produits diagnostiques. L'augmentation des dépenses de santé, les progrès de la fabrication pharmaceutique et la tendance croissante de la médecine personnalisée sont des facteurs clés qui accélèrent l'adoption de résines à haute performance. De plus, l'accent mis à l'échelle mondiale sur l'intégrité des produits et la sécurité des patients continue de pousser les innovations dans les solutions d'emballage de soins de santé à base de résine, positionnant ce segment pour une expansion future robuste.

Analyse régionale du marché des résines d'emballage

- L'Asie-Pacifique a dominé le marché des résines d'emballage avec la plus grande part des revenus de plus de 50 % en 2024, sous l'effet de la croissance rapide de la consommation de produits alimentaires et de boissons, de l'expansion des emballages de commerce électronique et de la présence de centres de fabrication de résines plastiques à grande échelle

- L'écosystème de production rentable de la région, les investissements croissants dans l'innovation en matière d'emballage et les exportations croissantes de matériaux d'emballage à base de résine accélèrent l'expansion du marché

- La disponibilité de main-d'oeuvre qualifiée, les initiatives gouvernementales de soutien et l'industrialisation accélérée dans les économies émergentes contribuent à l'augmentation de la demande de résines d'emballage dans plusieurs industries d'utilisation finale

Chine Emballage Résines Aperçu du marché

En 2024, la Chine détenait la plus grande part du marché des résines d'emballage en Asie-Pacifique, soutenue par sa position dominante dans la production et la transformation de résines plastiques. Le pays a une solide base de consommateurs, le secteur des aliments et boissons emballés en croissance et le leadership dans l'emballage du commerce électronique entraînent une consommation importante de résine. L'accent mis par le gouvernement sur les infrastructures de recyclage et la promotion d'emballages durables renforcent également les perspectives de croissance à long terme.

Inde Packaging Resins Market Insight

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, qui est propulsée par l'augmentation de la demande d'emballages alimentaires et de boissons, l'expansion rapide de la FMCG et l'augmentation des besoins en matière d'emballages de soins de santé. Les initiatives visant à promouvoir la production intérieure de résine, l'augmentation de la consommation de la classe moyenne et l'essor des activités de vente au détail et de commerce électronique stimulent l'adoption. Les pressions du gouvernement vers des solutions d'emballage durables et l'augmentation des investissements dans les infrastructures de recyclage renforcent encore la dynamique du marché.

Europe Résines d'emballage Aperçu du marché

Le marché européen des résines d'emballage est en pleine expansion, soutenu par des réglementations environnementales strictes, une forte demande de matériaux d'emballage recyclables et une importance croissante accordée aux initiatives d'économie circulaire. Les industries alimentaires et pharmaceutiques matures de la région sont à l'origine d'une demande constante de solutions d'emballage de haute qualité et conformes. Les investissements continus en R-D dans des solutions de remplacement des résines biodégradables et bio-basées façonnent davantage la dynamique du marché.

Allemagne Emballage Résines Aperçu du marché

Allemagne Le marché des résines d'emballage est motivé par sa base de fabrication avancée, son leadership dans l'innovation en matière d'emballage durable et la forte demande des industries alimentaires et de santé du pays. La présence de sociétés de produits chimiques et d'emballages clés, combinée à une infrastructure de recyclage bien établie, favorise la croissance du marché à long terme. La demande de résines de haute performance dans les emballages industriels et de consommation contribue également à son rôle de premier plan en Europe.

Aperçu du marché des résines d'emballage au Royaume-Uni

Le marché britannique bénéficie d'une forte demande des consommateurs pour les produits emballés, de politiques gouvernementales favorisant l'emballage durable et de l'adoption croissante de résines recyclables. Les efforts visant à réduire les plastiques à usage unique créent des possibilités pour des solutions de remplacement de résine à haute performance et à base biologique. La présence d'un secteur de la vente au détail dynamique, l'expansion de la pénétration du commerce électronique et l'accent mis de plus en plus sur la production localisée renforcent la demande du marché.

Aperçu du marché des résines d'emballage en Amérique du Nord

L'Amérique du Nord devrait augmenter au TCAC le plus rapidement de 2025 à 2032, en raison de la consommation accrue d'aliments emballés, de l'augmentation de la demande d'emballages de soins de santé et de la croissance des expéditions de détail en ligne. L'accent mis sur les résines durables et recyclables, conjugué à l'adoption rapide de technologies d'emballage de pointe, alimente l'expansion régionale. Les règlements de soutien et les collaborations industrielles accélèrent encore l'adoption du marché.

Aperçu du marché américain des résines d'emballage

Les États-Unis représentaient la plus grande part du marché nord-américain en 2024, sous-tendue par l'industrie des aliments emballés, le leadership dans l'emballage des soins de santé et la forte présence des fabricants de résine. L'écosystème robuste de R-D du pays, les investissements dans des solutions d'emballage durables et l'expansion du secteur du commerce électronique sont des moteurs de croissance clés. L'importance accrue accordée par la réglementation au recyclage et aux emballages écologiques renforce encore la position dominante des États-Unis dans la région.

Part de marché des résines d'emballage

L'industrie des résines d'emballage est principalement dirigée par des entreprises bien établies, notamment :

- Chine Petroleum & Chemical Corporation (Chine)

- Exxon Mobil Corporation (États-Unis)

- Lyondellbasell Industries Holdings B.V (Pays-Bas)

- SABIC (Arabie saoudite)

- PetroChina Company Limited (Chine)

- Borealis AG (Autriche)

- Braskem (Brésil)

- Dow (États-Unis)

- DuPont (États-Unis)

- Indorama Ventures Public Company Limited (Thaïlande)

- MG Chemicals (Canada)

- Arkema (France)

- BASF SE (Allemagne)

- BOROUGE (EAU)

- DAK Amériques (États-Unis)

- Société du nouveau siècle de l'Extrême-Orient (Taiwan)

- INEOS (Royaume-Uni)

- PAR LE GROUPE SANGAME (Chine)

- Reliance Industries Ltd. (Inde)

Derniers développements du marché des résines d'emballage

- En juin 2024, Dow a annoncé une collaboration avec RKW Group, un producteur allemand de films à base de polyoléfines, pour lancer deux nouvelles nuances de résines dans sa gamme de résines plastiques recyclées Revoloop. L'une de ces catégories contient jusqu'à 100 p. 100 de plastique recyclé après consommation (PCR), ce qui marque un progrès important dans les solutions d'emballage durables. Cette évolution devrait renforcer le leadership de Dows dans l'économie circulaire en augmentant la disponibilité de résines recyclées de haute qualité. En étant approuvé pour l'utilisation dans les emballages de contact non alimentaires, l'initiative réduit la dépendance à l'égard des plastiques vierges et soutient également la demande croissante de l'industrie et de la réglementation pour des matériaux d'emballage respectueux de l'environnement

- En août 2022, BASF s'est associé à Nippon Paint China, un fabricant leader de revêtements, pour introduire une solution d'emballage industriel écologique pour les produits de mortier mélangés à sec. L'emballage utilise le Joncryl High-Performance Barrier (HPB) de BASF, une dispersion acrylique à base d'eau qui remplace les barrières non recyclables traditionnelles. Cette collaboration reflète le passage du marché à un emballage durable qui équilibre la performance avec la recyclabilité. La solution met en évidence la façon dont les producteurs de résine innovent pour répondre à l'augmentation de la réglementation environnementale et de la demande des consommateurs pour des emballages plus écologiques dans le secteur industriel

- En octobre 2020, LyondellBasell et Sasol ont signé un accord de 2 milliards de dollars pour former Louisiana Integrated PolyEthylene JV LLC, acquérant la moitié des usines de polyéthylène basse et linéaire de Sasol, du cracker d'éthane et des infrastructures connexes. Ce mouvement a considérablement élargi la capacité de production de résine de LyondellBasell et amélioré l'intégration de la chaîne d'approvisionnement en Amérique du Nord. L'opération a placé l'entreprise commune comme un concurrent plus important sur le marché mondial des résines d'emballage, permettant de meilleures économies d'échelle, une plus grande disponibilité des produits et une plus grande capacité à répondre à la demande croissante de solutions d'emballage à base de polyéthylène

- En septembre 2020, ExxonMobil a présenté son polypropylène avancé réalisable, conçu comme une solution abordable et durable pour les applications alimentaires et de boissons, industrielles et d'emballage automobile. Cette innovation a répondu au besoin croissant de matériaux légers avec un impact environnemental réduit. En permettant une meilleure utilisation des ressources sans compromettre les performances, le développement a renforcé le rôle d'ExxonMobil.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.