Global Pagod Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

123.66 Million

USD

167.42 Million

2025

2033

USD

123.66 Million

USD

167.42 Million

2025

2033

| 2026 –2033 | |

| USD 123.66 Million | |

| USD 167.42 Million | |

| % | |

|

Marché mondial du syndrome de la PAGOD, selon le type de médicament (biologiques et non biologiques), le type de diagnostic (tests génétiques, diagnostics d'imagerie, dépistage biochimique et prénatal et dépistage des porteurs), la voie d'administration (orale et injectable), le canal de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) Tendances et prévisions de l'industrie à 2033

Marché du syndrome de PAGODAperçu général

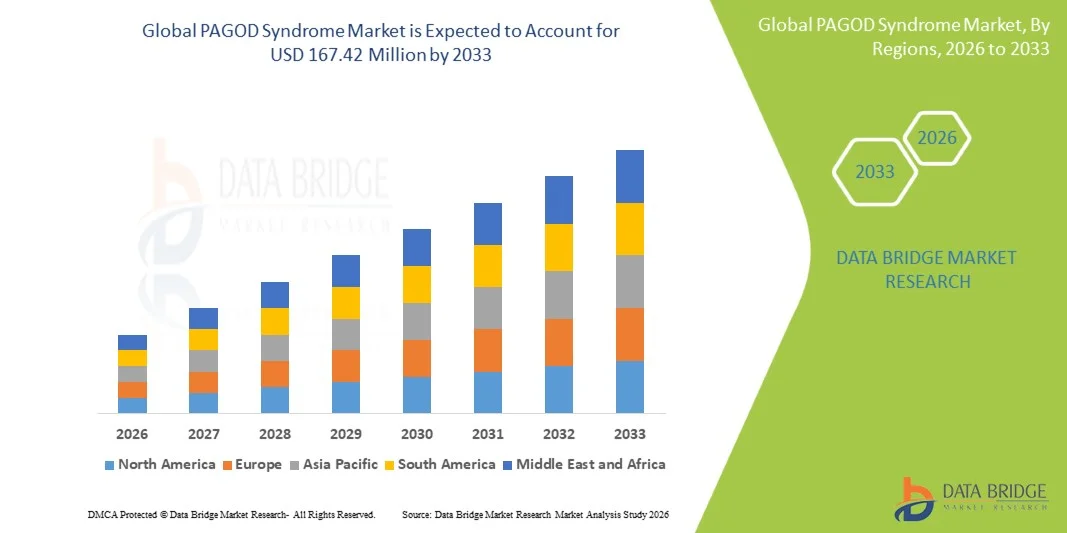

Le marché du syndrome de PAGOD a été évalué à123,66 millions de dollars en 2025et devrait atteindre167,42 millions de dollars en 2033, croissance à unTCAC de 3,86% entre 2026 et 2033. Le marché connaît une croissance soutenue en sensibilisant davantage aux troubles génétiques rares, aux progrès du diagnostic moléculaire et à l'adoption croissante de programmes de développement de médicaments orphelins dans les principaux systèmes de santé.

L'accent croissant mis sur le diagnostic précoce et précis des syndromes rares, associé à la disponibilité croissante d'approches de séquençage et de médecine de précision de la prochaine génération, favorise l'amélioration des taux de détection et la caractérisation clinique des cas de syndrome PAGOD. Les incitatifs gouvernementaux à la mise au point de médicaments orphelins et à l'expansion des collaborations de recherche entre les instituts universitaires et les entreprises de biotechnologie accélèrent davantage l'innovation thérapeutique et les solutions de soins de soutien pour les patients touchés.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du syndrome de PAGOD avec la plus grande part des revenus de 38,42 % en 2025, grâce à un solide financement de la recherche sur les maladies rares, à une infrastructure avancée de dépistage génétique et à l'adoption de programmes de médicaments orphelins.

- Le segment des produits non biologiques a dominé le marché avec une part de 56,28 % en 2025, en raison d'une plus grande disponibilité, d'un coût moins élevé et d'une large utilisation dans la gestion symptomatique des troubles génétiques rares.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 5,4 % de 2026 à 2033, alimenté par l'expansion de l'infrastructure de soins de santé, l'augmentation des programmes de dépistage des troubles génétiques et l'augmentation des investissements en médecine de précision en Chine et en Inde.

- Les produits biologiques sont le type de médicament qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,3 %, ce qui reflète l'importance accrue accordée aux thérapies ciblées et modifiant les maladies pour les troubles génétiques rares.

- Le segment des tests génétiques a dominé la catégorie des types de diagnostic avec une part des revenus de 48,92 % en 2025, en raison de l'adoption croissante du séquençage de la prochaine génération et de l'analyse complète des exomes pour l'identification des maladies rares.

- Oral représentait 61,34 % du marché, préféré par la facilité d'administration, une meilleure conformité des patients et une utilisation généralisée dans la prise en charge symptomatique à long terme.

- Le segment Injectable est la voie d'administration qui connaît la croissance la plus rapide, avec un TCAC de 6,2 %, attribuable à l'adoption croissante de produits biologiques et de thérapies ciblées de pointe nécessitant l'accouchement parental.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 123,66 millions de dollars

- Valeur marchande prévue (2033) : 167,42 millions de dollars

- Prévisions CAGR (2026-2033): 3,86%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du syndrome de la PAGODSegmentation

|

Attributs |

Clé du syndrome de la PAGODPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Amgen Inc.. (États-Unis) ·Novartis AG(Suisse) ·Roche Holding AG(Suisse) ·Pfizer Inc.. (États-Unis) ·Sanofi(France) · Bristol-Myers Squibb Company (États-Unis) · AstraZeneca (Royaume-Uni) · Johnson & Johnson Services, Inc. (États-Unis) · GSK plc (Royaume-Uni) · Takeda Pharmaceutical Company Limited (Japon) · Biogen Inc. (États-Unis) · Vertex Pharmaceuticals Incorporated (États-Unis) · Regeneron Pharmaceuticals, Inc. (États-Unis) · Moderna, Inc. (États-Unis) · Illumina, Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · CRISPR Therapeutics AG (Suisse) · Editas Medicine, Inc. (États-Unis) · Ionis Pharmaceuticals, Inc. (États-Unis) · Ultragenyx Pharmaceutical Inc. (États-Unis) |

|

Possibilités de marché |

· Élargissement des programmes de dépistage des nouveau-nés fondés sur le séquençage de la prochaine génération · Augmentation des incitatifs à la désignation des médicaments orphelins et des approbations rapides réglementaires · Croissance des plateformes d'interprétation génomique pilotées par l'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du syndrome de la PAGOD

Tendance: Extension du séquençage génomique dans le diagnostic des maladies rares

Les systèmes de soins de santé adoptent de plus en plus de plates-formes de séquençage et de multi-omiques de nouvelle génération pour identifier les maladies génétiques ultra-rares telles que le syndrome PAGOD à des stades antérieurs. L'intégration de l'interprétation des variantes assistées par l'IA améliore la précision du diagnostic, tandis que les programmes nationaux de maladies rares favorisent des voies de dépistage normalisées. Les centres médicaux universitaires construisent également des bases de données génomiques centralisées pour améliorer la corrélation phénotype-génotype et soutenir la recherche à long terme sur les troubles syndromiques. Par exemple, les grands réseaux d'hôpitaux élargissent les panneaux de séquençage de l'exome entier pour inclure une couverture plus large des maladies rares.

Dynamique du marché du syndrome de PAGOD

Facteur clé du marché: L'adoption croissante de la médecine de précision dans les troubles rares

L'évolution croissante vers la médecine de précision stimule la demande d'approches diagnostiques et thérapeutiques ciblées dans le syndrome du PAGOD, particulièrement par le biais de tests génétiques avancés et de la planification de traitements individualisés. L'augmentation du financement public pour les maladies orphelines et l'élargissement de la collaboration entre les entreprises de biotechnologie et les instituts de recherche accélèrent le développement des pipelines cliniques. L'utilisation de la stratification à base de biomarqueurs améliore également l'identification des patients et les résultats du traitement dans des populations de maladies rares très hétérogènes. Par exemple, des initiatives nationales sur les maladies rares financent des programmes de dépistage à l'échelle du génome pour les patients pédiatriques présentant des symptômes neurologiques inexpliqués

Principales contraintes et difficultés : groupe limité de patients et complexité diagnostique

Une restriction majeure sur le marché du syndrome PAGOD est la prévalence extrêmement faible des cas confirmés, qui limite les essais cliniques à grande échelle et ralentit le développement thérapeutique. La complexité du diagnostic en raison du chevauchement des symptômes avec d'autres troubles génétiques retarde encore l'identification précise et l'initiation du traitement. Les coûts élevés associés aux tests génétiques et la sensibilisation limitée des fournisseurs de soins de santé primaires limitent également le diagnostic précoce dans les régions émergentes. Par exemple, de nombreux patients restent non diagnostiqués pendant des années en raison du manque d'accès à des centres spécialisés de diagnostic de maladies rares.

Opportunité de marché clé : Expansion des plateformes d'analyse des maladies rares induites par l'IA

L'intégration de l'intelligence artificielle aux données génomiques et cliniques offre une occasion importante d'améliorer la détection et la gestion du syndrome PAGOD. Les plateformes basées sur l'IA peuvent analyser des ensembles de données génétiques complexes, identifier les patrons de mutation cachés et soutenir une prise de décision clinique plus rapide dans les cas de maladies rares. Les registres des maladies rares basés sur les nuages permettent également le partage mondial des données et l'accélération de la collaboration en matière de recherche entre les institutions. Par exemple, des outils de diagnostic compatibles avec l'IA sont déployés dans les hôpitaux tertiaires pour détecter les syndromes génétiques rares potentiels à partir des rapports de séquençage.

Étendue du marché du syndrome de la PAGOD

Le marché du syndrome de PAGOD est segmenté en fonction du type de médicament, du type de diagnostic, de la voie d'administration et du canal de distribution.

- Par type de drogue

En fonction du type de médicament, le marché du syndrome de la PAGOD est segmenté en produits biologiques et non biologiques. Le segment des produits non biologiques a dominé le marché avec une part de 56,28 % en 2025, en raison d'une plus grande disponibilité, d'un coût moins élevé et d'une large utilisation dans la gestion symptomatique des troubles génétiques rares. Ces thérapies sont couramment utilisées pour gérer les complications neurologiques, métaboliques et systémiques associées au syndrome PAGOD où les options curatives sont limitées. Ils sont facilement accessibles dans tous les milieux hospitaliers et nécessitent un stockage et une administration moins complexes que les produits biologiques. La dépendance croissante à l'égard des soins pharmacologiques de soutien dans les maladies rares renforce encore ce segment de la domination. Leur utilisation est également appuyée par les approbations réglementaires établies et l'adoption clinique de longue date. Cependant, un potentiel limité de modification de la maladie limite l'efficacité à long terme par rapport aux thérapies avancées.

On s'attend à ce que le segment des produits biologiques enregistre la croissance la plus rapide à un TCAC de 6,3 % entre 2026 et 2033, en raison de l'importance croissante accordée aux thérapies ciblées et modifiant la maladie pour les troubles génétiques rares. Les produits biologiques offrent une plus grande spécificité en ciblant les voies moléculaires impliquées dans la progression du syndrome PAGOD. L'augmentation des investissements dans le développement de médicaments orphelins et l'innovation en biotechnologie accélère l'activité de pipeline dans ce segment. Des technologies de fabrication améliorées et de meilleurs systèmes de livraison améliorent la faisabilité et l'évolutivité. L'expansion des essais cliniques dans les thérapies à base de gènes et de protéines favorise la croissance. Des incitations réglementaires croissantes pour les produits biologiques dans les maladies rares encouragent également la participation des produits pharmaceutiques.

- Par type de diagnostic

Sur la base du type de diagnostic, le marché est segmenté en tests génétiques, diagnostics d'imagerie, tests biochimiques, et dépistage prénatal et tests porteurs. Le segment des tests génétiques a dominé le marché avec une part de 48,92 % en 2025, en raison de l'adoption croissante du séquençage de la prochaine génération et de l'analyse complète des exomes pour l'identification des maladies rares. Les tests génétiques fournissent la plus grande précision diagnostique pour le syndrome PAGOD par rapport à d'autres méthodes. Il permet une détection précoce, une cartographie précise des mutations et une prise de décision clinique améliorée. L'expansion des programmes de dépistage des nouveau-nés et des laboratoires génomiques hospitaliers renforce encore la demande. La réduction continue des coûts de séquençage améliore l'accessibilité des systèmes de santé. L'intégration d'outils d'interprétation des variantes basés sur l'IA améliore également l'efficacité diagnostique.

Le segment Dépistage prénatal et dépistage des porteurs devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de la sensibilisation accrue à la détection des risques héréditaires et de l'adoption croissante de soins de santé préventifs. Ces tests aident à identifier les anomalies génétiques avant la naissance, ce qui permet de prendre des décisions de conseil et d'intervention précoces. L'élargissement des programmes de santé maternelle et l'amélioration de l'accès aux diagnostics prénatals favorisent l'adoption. Les progrès technologiques dans les tests prénatals non invasifs accélèrent encore la croissance. La demande croissante de services de planification familiale et de conseil en génétique contribue également à l'expansion. L'accent accru mis par le gouvernement sur la réduction du fardeau des troubles congénitales renforce ce segment à l'échelle mondiale.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie orale et injectable. Le segment Oral a dominé le marché avec une part de 61,34 % en 2025, en raison de la facilité d'administration, d'une meilleure conformité des patients et d'une utilisation généralisée dans la prise en charge symptomatique à long terme. Les traitements oraux sont préférés pour la prise en charge chronique des complications neurologiques et métaboliques associées au syndrome PAGOD. Ils sont largement prescrits dans les établissements de soins ambulatoires et à domicile en raison de la commodité et des coûts d'administration réduits. Les préparations buccales établies assurent une disponibilité régulière dans les hôpitaux et les pharmacies de détail. La préférence croissante pour les options de traitement non invasives soutient davantage cette domination du segment. Cependant, l'efficacité limitée de la modification de la maladie demeure une limite clé.

Le segment Injectable devrait connaître la croissance la plus rapide à un TCAC de 6,2 %, de 2026 à 2033, en raison de l'adoption croissante de produits biologiques et de thérapies ciblées de pointe nécessitant une transmission parentérale. Les formulations injectables offrent une biodisponibilité plus élevée et une action thérapeutique plus rapide que les médicaments oraux. L'utilisation croissante d'anticorps monoclonaux et de thérapies à base de gènes favorise l'expansion du segment. L'infrastructure d'administration hospitalière améliore l'accessibilité des traitements complexes. La croissance de la gamme clinique de maladies rares injectables accélère encore la demande. Les approbations réglementaires pour les médicaments orphelins injectables de pointe renforcent également la croissance du marché.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacies en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 58,77 % en 2025, en raison du traitement centralisé des maladies rares et de la forte dépendance à l'égard des établissements de soins spécialisés. Les pharmacies hospitalières assurent la distribution contrôlée de médicaments orphelins et de produits biologiques coûteux. Ils sont étroitement intégrés au diagnostic et au traitement des patients atteints du syndrome PAGOD. L'augmentation des taux d'hospitalisation pour la prise en charge des maladies rares confirme cette position dominante. La disponibilité d'équipes de soins multidisciplinaires améliore l'efficacité du traitement dans les systèmes hospitaliers. De solides réseaux d'approvisionnement et une couverture d'assurance renforcent également le leadership de ce segment.

Le segment des Pharmacies en ligne devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la numérisation croissante des soins de santé et de la demande croissante pour un accès pratique aux médicaments. Les plateformes en ligne améliorent l'accessibilité aux médicaments spécialisés pour les patients des régions éloignées et mal desservies. L'élargissement des règlements sur la pharmacopée électronique et des systèmes de vérification des ordonnances sécuritaires appuie l'adoption. La préférence croissante pour la distribution à domicile de médicaments contre les maladies chroniques stimule également la demande. L'intégration de la télémédecine aux pharmacies numériques accélère encore la croissance. Une sensibilisation accrue à l'approvisionnement en médicaments pour maladies rares en ligne renforce ce segment à l'échelle mondiale.

Analyse régionale du marché du syndrome de PAGOD

L'Amérique du Nord a dominé le marché du syndrome de PAGOD avec la plus grande part des revenus de 38,42 % en 2025, grâce à un solide financement de la recherche sur les maladies rares, à une infrastructure avancée de dépistage génétique et à l'adoption de programmes de médicaments orphelins. La région bénéficie également de réseaux de dépistage génétique bien établis, d'une connaissance clinique élevée des troubles ultra-rares et d'une collaboration étroite entre les entreprises de biotechnologie et les instituts de recherche universitaires. Le recours accru au séquençage de la prochaine génération, aux initiatives de médecine de précision et à l'expansion des registres des patients continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché du syndrome de PAGOD aux États-Unis

Le marché américain du syndrome du PAGOD connaît une croissance constante en raison du financement important de la recherche sur les maladies rares, de l'infrastructure avancée de tests génomiques et de l'adoption rapide d'approches de médecine de précision. L'écosystème biotechnologique bien établi du pays, ainsi que l'utilisation croissante du séquençage de la prochaine génération et des diagnostics axés sur l'IA, stimulent la demande dans les hôpitaux, les instituts de recherche et les cliniques spécialisées. En outre, l'accent mis de plus en plus sur le développement de médicaments orphelins et l'expansion des registres de patients pour les troubles génétiques ultra-rares accélère le diagnostic et l'adoption de traitements dans tous les systèmes de soins de santé.

Perspectives du marché du syndrome de PAGOD en Europe

Le marché européen du syndrome du PAGOD continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental aux programmes de maladies rares, aux systèmes de santé avancés et à l'attention croissante accordée à la médecine génomique. L'utilisation généralisée de réseaux de diagnostic centralisés et de registres nationaux des maladies rares favorise l'identification plus précoce des maladies ultra-rares. L'augmentation des investissements dans la médecine de précision, associée à une solide collaboration entre les établissements universitaires et les sociétés pharmaceutiques, continue d'améliorer le diagnostic et le développement thérapeutique dans toute la région.

Aperçu du marché du syndrome de PAGOD au Royaume-Uni

Le marché du syndrome du PAGOD au Royaume-Uni connaît une croissance progressive, soutenue par l'adoption croissante de programmes de dépistage génomique, l'expansion des initiatives de recherche sur les maladies rares et une forte intégration des services génétiques basés sur le NHS. L'augmentation des investissements dans les infrastructures de séquençage de la prochaine génération et la demande croissante de solutions diagnostiques précoces contribuent à l'expansion du marché. De plus, la collaboration entre les universités de recherche, les entreprises de biotechnologie et les organismes de santé publique améliore la compréhension clinique et accélère l'identification des maladies rares.

Allemagne Aperçu du marché du syndrome de PAGOD

Le marché allemand du syndrome du PAGOD ne cesse de croître en raison de la solidité des infrastructures de santé, des capacités de recherche biomédicale avancées et de l'adoption croissante de diagnostics moléculaires. Les hôpitaux, les centres de recherche génétique et les cliniques spécialisées utilisent de plus en plus le séquençage génomique pour la détection précoce des troubles rares. Les progrès continus dans le domaine de la biotechnologie, ainsi que l'aide gouvernementale à la recherche sur les maladies orphelines et aux initiatives de médecine de précision, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché du syndrome de la PAGOD en Asie-Pacifique

Le marché du syndrome du PAGOD en Asie-Pacifique devrait connaître une croissance rapide, grâce à l'amélioration de l'infrastructure des soins de santé, à la sensibilisation accrue aux maladies génétiques rares et à l'augmentation des investissements en médecine génomique dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante de technologies de diagnostic avancées et l'élargissement de l'accès aux services de santé spécialisés appuient l'expansion du marché régional. De plus, l'intensification des initiatives gouvernementales de dépistage des maladies rares et la participation croissante à la recherche clinique mondiale accélèrent le développement du marché dans toute la région.

Aperçu du marché du syndrome de PAGOD au Japon

Le marché japonais du syndrome du PAGOD connaît une croissance constante en raison de l'importance accordée à la recherche médicale avancée, au recours accru aux tests génétiques et à une infrastructure de soins de santé bien développée. Les hôpitaux et les instituts de recherche adoptent de plus en plus le séquençage à haut débit et le diagnostic de précision pour l'identification des maladies rares. De plus, l'aide gouvernementale à la médecine régénératrice et aux soins de santé personnalisés contribue à améliorer le diagnostic et la gestion des maladies génétiques ultra-rares.

Aperçu du marché du syndrome de PAGOD en Chine

Le marché chinois du syndrome du PAGOD connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'adoption croissante de technologies de séquençage génomique et de la concentration croissante du gouvernement sur le diagnostic et le traitement des maladies rares. Les investissements croissants en biotechnologie et en médecine de précision stimulent considérablement les capacités de diagnostic dans les grands hôpitaux et centres de recherche. De plus, une sensibilisation accrue aux troubles génétiques et l'expansion des programmes de dépistage des nouveau-nés font de la Chine l'un des marchés les plus dynamiques du syndrome PAGOD à l'échelle mondiale.

Part de marché du syndrome de PAGOD

L'industrie du syndrome PAGOD est principalement dirigée par des entreprises bien établies, notamment :

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- Bristol-Myers Squibb Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Biogen Inc. (États-Unis)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Moderna, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- CRISPR Therapeutics AG (Suisse)

- Editas Medicine, Inc. (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Ultragenyx Pharmaceutical Inc. (États-Unis)

Les derniers développements sur le marché du syndrome de PAGOD

- En mars 2026, la FDA des États-Unis a élargi l'approbation des médicaments pour maladies rares dans le cadre du programme CDER Accelerating Rare Disease Cures (ARC), appuyant de multiples nouvelles thérapies pour des maladies génétiques ultra-rares par des voies d'examen accélérées. L'initiative a renforcé l'accélération de la réglementation des médicaments orphelins et amélioré l'accès à de nouveaux traitements pour les troubles qui n'étaient pas traités auparavant, renforçant ainsi la dynamique mondiale de développement des médicaments pour maladies rares

- En septembre 2024, l'EMA a lancé un programme pilote de soutien aux dispositifs médicaux orphelins, fournissant des conseils scientifiques et des conseils réglementaires pour les diagnostics et les traitements ciblant les maladies rares dans toute l'Union européenne. L'initiative vise à accélérer le développement clinique et l'approbation de technologies innovantes pour des conditions affectant de petites populations de patients, en renforçant l'infrastructure des maladies rares dans toute l'Europe

- En avril 2024, les tendances de l'approbation de la FDA ont montré une prédominance continue des thérapies orphelines, plus de la moitié des nouvelles approbations biologiques liées aux maladies rares, y compris les thérapies géniques et les traitements à base de protéines. Cela traduit une dépendance croissante à l'égard de produits biologiques avancés pour répondre aux besoins non satisfaits dans les troubles génétiques ultra-rares, favorisant une innovation plus rapide dans les conditions avec des options de traitement limitées

- En novembre 2023, la FDA a accordé la désignation de médicaments orphelins à de multiples thérapies fondées sur des gènes et ciblées sur des ARN, y compris des programmes utilisant des systèmes de prestation avancés et des technologies d'exon-skiping pour des troubles pédiatriques et neurologiques rares. Ces désignations mettent en lumière l'investissement croissant dans les plateformes de médecine de précision visant à traiter les maladies monogéniques et ultrarares semblables au syndrome PAGOD

- En août 2021, la FDA a approuvé Nexviazyme (avalglucosidase alfa) pour la maladie de Pompe, marquant les progrès continus dans les thérapies de substitution enzymatiques pour les troubles génétiques rares. L'approbation a démontré le soutien réglementaire croissant pour les produits biologiques ciblés dans le traitement des maladies rares et a renforcé le pipeline pour les thérapies avancées de trouble métabolique et syndromique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.