Global Pain Relief Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

64.42 Billion

USD

168.24 Billion

2025

2033

USD

64.42 Billion

USD

168.24 Billion

2025

2033

| 2026 –2033 | |

| USD 64.42 Billion | |

| USD 168.24 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies contre la douleur, par produits (médicaments sur ordonnance, produits en vente libre et dispositifs médicaux ), mode d'achat (en vente libre, sur ordonnance), application (troubles musculo-squelettiques, médecine du sport, soins post-opératoires, soins post-traumatiques et physiothérapie), utilisateur final (hôpitaux, cliniques, centres ambulatoires, centres de physiothérapie et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des thérapies antidouleur

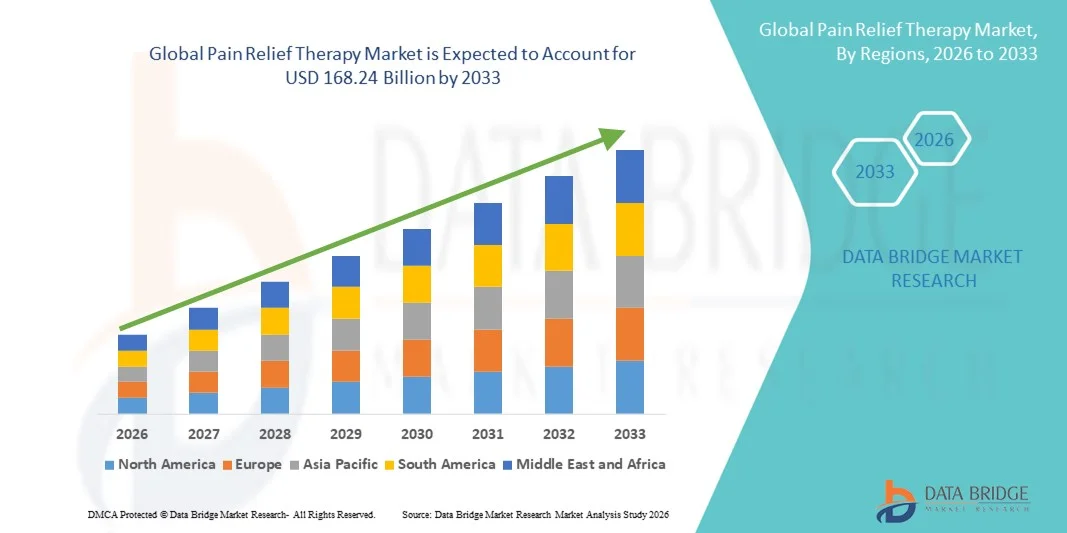

- Le marché mondial des thérapies contre la douleur était évalué à 64,42 milliards de dollars américains en 2025 et devrait atteindre 168,24 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la douleur chronique, le vieillissement de la population et la sensibilisation accrue aux solutions non invasives et minimalement invasives de gestion de la douleur, ce qui conduit à une adoption plus large des thérapies analgésiques dans les hôpitaux, les cliniques et les services de soins à domicile. Les progrès réalisés dans le domaine des dispositifs de neuromodulation, des technologies portables de gestion de la douleur et des systèmes d'administration ciblée de médicaments stimulent davantage l'expansion du marché et améliorent les résultats pour les patients, tant dans les régions développées que dans les régions émergentes.

- De plus, la préférence croissante pour des approches personnalisées, non opioïdes et multimodales de la gestion de la douleur fait de la thérapie analgésique un élément essentiel des soins de santé modernes. L'augmentation des dépenses de santé, l'innovation technologique et l'accès élargi aux services ambulatoires et à domicile accélèrent l'adoption de solutions thérapeutiques avancées pour soulager la douleur, stimulant ainsi considérablement la croissance globale du secteur.

Analyse du marché des thérapies antidouleur

- Les solutions thérapeutiques contre la douleur, incluant les interventions pharmacologiques, non pharmacologiques et par dispositifs, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de leur capacité à gérer la douleur chronique et aiguë, à améliorer la qualité de vie des patients et à réduire la dépendance aux opioïdes. Les progrès technologiques dans les dispositifs de neuromodulation, les appareils TENS portables et les systèmes d'administration ciblée de médicaments favorisent leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile.

- La demande croissante de traitements contre la douleur est principalement alimentée par la prévalence accrue des douleurs chroniques, le vieillissement de la population et la sensibilisation grandissante aux thérapies non invasives et minimalement invasives. Les innovations en matière de thérapies numériques, de surveillance de la douleur par intelligence artificielle et de plans de traitement personnalisés accélèrent encore l'adoption par le marché et améliorent la prise en charge des patients.

- L'Amérique du Nord a dominé le marché des traitements contre la douleur en 2025, avec une part de revenus d'environ 42,3 %. Cette domination s'explique par des infrastructures de santé performantes, des revenus disponibles élevés, des systèmes de remboursement efficaces et une large adoption des thérapies non opioïdes et utilisant des dispositifs médicaux. Les États-Unis continuent d'enregistrer une croissance substantielle, soutenue par la prévalence croissante de la douleur chronique, le développement des services de soins ambulatoires et les innovations des principaux fabricants de dispositifs médicaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies contre la douleur au cours de la période de prévision, avec un TCAC estimé à environ 11,5 %. Cette croissance est portée par l'augmentation des dépenses de santé, la sensibilisation croissante aux thérapies non opioïdes, le vieillissement de la population et le développement des cliniques de gestion de la douleur dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des médicaments sur ordonnance a dominé le marché avec une part de revenus de 55,4 % en 2025, reflétant la dépendance à la consultation professionnelle pour une gestion efficace de la douleur.

Portée du rapport et segmentation du marché des thérapies antidouleur

|

Attributs |

Thérapie de soulagement de la douleur : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des thérapies antidouleur

Progrès dans les technologies non invasives et personnalisées de soulagement de la douleur

- Une tendance majeure du marché mondial des thérapies contre la douleur est l'adoption croissante de dispositifs non invasifs et minimalement invasifs qui permettent une gestion ciblée de la douleur sans les effets secondaires associés à l'utilisation prolongée de médicaments.

- Des technologies telles que la neurostimulation électrique transcutanée (TENS), l'échographie thérapeutique, la cryothérapie et les dispositifs de neuromodulation portables gagnent en popularité aussi bien en milieu clinique qu'à domicile.

- Par exemple, des entreprises comme DJO Global ont lancé des appareils TENS portables et des systèmes de cryothérapie compacts qui permettent aux patients de gérer la douleur chronique à domicile avec une efficacité comparable à celle des professionnels.

- On observe également une importance croissante accordée aux thérapies personnalisées de la douleur, où les dispositifs peuvent être adaptés à l'état du patient, à l'intensité de sa douleur et à ses antécédents de traitement.

- L'intégration des systèmes de biofeedback et des plateformes numériques pour suivre les résultats thérapeutiques transforme la manière dont les cliniciens prescrivent et surveillent les traitements.

- De plus, les progrès réalisés dans le domaine des thérapies hybrides pharmacologiques et non pharmacologiques élargissent les options de traitement des douleurs musculosquelettiques, neuropathiques et postopératoires.

- L'intérêt croissant pour les approches holistiques et multimodales de gestion de la douleur, notamment la physiothérapie, les dispositifs de réadaptation et les thérapies guidées par le patient, stimule également l'innovation et l'adoption sur les marchés du monde entier.

Dynamique du marché des thérapies antidouleur

Conducteur

Prévalence croissante de la douleur chronique et vieillissement de la population

- Le marché mondial des thérapies contre la douleur est fortement stimulé par la prévalence croissante des douleurs chroniques, notamment l'arthrite, les douleurs dorsales, la fibromyalgie et les douleurs neuropathiques.

- L'augmentation des troubles musculo-squelettiques, associée à la sédentarité et au stress professionnel, a engendré un besoin croissant de solutions efficaces de gestion de la douleur.

- Par exemple, une étude de l'Organisation mondiale de la santé indique qu'environ 20 % des adultes dans le monde souffrent de douleurs chroniques, ce qui souligne le besoin urgent d'interventions thérapeutiques.

- Le vieillissement des populations dans les pays développés, notamment en Europe, aux États-Unis et au Japon, accroît encore la demande de solutions de gestion de la douleur sûres et efficaces.

- La sensibilisation croissante des patients aux thérapies non pharmacologiques et à leurs avantages encourage l'adoption d'appareils de physiothérapie, de technologies portables de soulagement de la douleur et d'équipements de réadaptation.

- De plus, le développement des infrastructures de santé dans les économies émergentes et l'augmentation de la couverture d'assurance pour les dispositifs thérapeutiques rendent les traitements contre la douleur plus accessibles, stimulant ainsi la croissance du marché.

Retenue/Défi

Coûts élevés et complexités réglementaires

- Malgré une forte demande, le marché mondial des thérapies contre la douleur est confronté à des défis liés au coût élevé des dispositifs, à une réglementation stricte et à l'absence de protocoles de traitement standardisés.

- Les dispositifs avancés de soulagement de la douleur, tels que les systèmes de neuromodulation, les unités de réadaptation robotisées et les équipements de surveillance continue, impliquent souvent des investissements initiaux importants et des coûts de maintenance continus, ce qui peut limiter leur adoption dans les petites cliniques ou les régions à faible revenu.

- Par exemple, les dispositifs de sociétés comme Medtronic plc nécessitent une formation et un étalonnage spécialisés, ce qui les rend moins accessibles pour une utilisation à domicile ou dans les petits établissements de soins. Les procédures d'approbation réglementaire dans différents pays, notamment l'autorisation de la FDA aux États-Unis et le marquage CE en Europe, augmentent les délais de mise sur le marché et les coûts de conformité pour les fabricants.

- De plus, la variabilité des recommandations cliniques et le manque de standardisation des protocoles de traitement de la douleur peuvent créer de l'incertitude chez les professionnels de la santé et les patients, ralentissant ainsi l'adoption de ces protocoles.

- L’inconfort du patient, le manque de sensibilisation et le scepticisme quant à l’efficacité du dispositif peuvent également poser des problèmes.

- Il est essentiel, pour assurer une croissance durable et une adoption plus large des thérapies contre la douleur dans le monde entier, de lever ces obstacles par la réduction des coûts, des études de validation clinique, un soutien au remboursement et l'éducation des patients.

Étendue du marché des thérapies de soulagement de la douleur

Le marché est segmenté en fonction du produit, du mode d'achat, de l'application et de l'utilisateur final.

- Par type

Le marché des traitements contre la douleur est segmenté, selon le type de traitement, en produits sur ordonnance, produits en vente libre (médicaments et dispositifs médicaux) et autres. Le segment des produits sur ordonnance a dominé le marché en 2025, représentant 46,3 % des revenus, grâce à l'utilisation de médicaments et de dispositifs médicaux approuvés cliniquement pour la gestion de la douleur. Les hôpitaux, les cliniques et les centres de physiothérapie privilégient les traitements sur ordonnance en raison de leur efficacité standardisée, de leur sécurité pour les patients et de leur cadre réglementaire. Ces produits sont privilégiés pour les traitements post-opératoires, post-traumatiques et des troubles musculo-squelettiques chroniques. Leur forte adoption est alimentée par une sensibilisation accrue des professionnels de santé, la prévalence croissante des maladies musculo-squelettiques et la prise en charge par l'assurance maladie, facilitant ainsi l'accès aux soins. De plus, les progrès en matière d'administration ciblée de médicaments et les nouvelles formulations renforcent encore la demande. Le secteur des soins à domicile adopte également de plus en plus les traitements sur ordonnance sous supervision médicale. Les recommandations des médecins et les directives cliniques contribuent largement à la position dominante de ce segment. La télémédecine et les plateformes de prescription électronique améliorent la portée et l'accessibilité des traitements. Le vieillissement de la population et la douleur chronique sont des facteurs clés de la consommation à long terme. La recherche et l'innovation dans le domaine des dispositifs analgésiques complètent l'utilisation des médicaments sur ordonnance.

Le segment des produits en vente libre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033. Cette croissance est soutenue par l'essor de l'automédication, une meilleure connaissance des solutions de gestion de la douleur et une disponibilité accrue en pharmacie et sur les plateformes en ligne. L'adoption des produits en vente libre progresse en médecine sportive, en rééducation post-traumatique et en soins à domicile. La disponibilité de gels, de patchs et de dispositifs non invasifs favorise la préférence des consommateurs. L'augmentation du revenu disponible, la sensibilisation croissante à la santé numérique et l'essor des soins de santé à domicile stimulent la pénétration du marché. Les produits en vente libre sont de plus en plus souvent associés à des dispositifs portables ou à usage domestique pour plus de praticité. Les campagnes marketing et l'information des consommateurs renforcent leur adoption. L'expansion du réseau de distribution, les plateformes de commerce électronique et les réseaux de pharmacies améliorent l'accessibilité. Les jeunes et les adeptes du fitness font partie des premiers utilisateurs. Les produits en vente libre constituent une alternative moins coûteuse aux traitements sur ordonnance. L'innovation en matière d'emballage et de formulations à libération prolongée soutient la croissance. Les campagnes de sensibilisation des fabricants renforcent la confiance et favorisent l'adoption. L'intérêt croissant pour la kinésithérapie et la récupération post-effort stimule l'utilisation de ces produits. Ce segment devrait connaître une forte croissance régionale, notamment en Asie-Pacifique et en Amérique du Nord.

- Par mode d'achat

Selon le mode d'achat, le marché des traitements contre la douleur se divise en deux segments : les médicaments en vente libre et les médicaments sur ordonnance. Le segment des médicaments sur ordonnance dominait le marché en 2025, avec une part de revenus de 55,4 %, reflétant la dépendance à la consultation d'un professionnel de santé pour une prise en charge efficace de la douleur. Les hôpitaux, les cliniques et les centres de physiothérapie privilégient les produits sur ordonnance en raison de leur efficacité, de leur conformité réglementaire et de la sécurité des patients. Les traitements sur ordonnance sont essentiels pour les suites opératoires, les suites de traumatismes et les soins musculo-squelettiques chroniques. L'intégration aux protocoles hospitaliers et la prise en charge par les assurances favorisent leur adoption. Les progrès technologiques dans le domaine des dispositifs médicaux renforcent la confiance des médecins. Le recours à la télémédecine permet aux patients d'obtenir leurs ordonnances à distance. Les personnes âgées et les personnes souffrant de douleurs chroniques dépendent fortement des médicaments sur ordonnance. Les recommandations cliniques et médicales encouragent leur utilisation. Les dispositifs et les formulations validés par la recherche consolident la position dominante du marché. L'intégration des soins à domicile sous supervision médicale est en hausse. Les services de prescription électronique améliorent la commodité et l'observance thérapeutique. Les hôpitaux et les structures de soins ambulatoires demeurent des contributeurs clés au chiffre d'affaires du marché.

Le segment des médicaments en vente libre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033. Cette croissance est alimentée par une sensibilisation accrue des consommateurs, l'essor de l'automédication et une accessibilité facilitée via les pharmacies et les plateformes en ligne. Les médicaments en vente libre sont de plus en plus utilisés pour soulager les douleurs musculo-squelettiques mineures, favoriser la récupération sportive et soulager les courbatures après l'effort. Les plateformes de commerce électronique et les chaînes de pharmacies étendent leur réseau de distribution. L'innovation produit, notamment avec les gels, les patchs et les dispositifs portables, encourage leur adoption. Les campagnes de santé numérique promeuvent une automédication sûre. Les jeunes et les adeptes du fitness sont les principaux moteurs de cette adoption. Les services de soins à domicile privilégient de plus en plus les médicaments en vente libre pour leur praticité. L'augmentation du revenu disponible et l'amélioration du pouvoir d'achat stimulent la pénétration du marché. L'adoption des médicaments en vente libre est forte en Asie-Pacifique grâce à une sensibilisation accrue aux questions de santé. Les initiatives marketing et l'information sur les produits renforcent la confiance des consommateurs. Les solutions non invasives et portables répondent aux modes de vie modernes. L'expansion du réseau de distribution garantit une plus grande disponibilité, contribuant ainsi à une croissance accélérée.

- Sur demande

Le marché des thérapies contre la douleur est segmenté, selon l'application, en troubles musculo-squelettiques, médecine du sport, soins post-opératoires, soins post-traumatiques, physiothérapie et autres. Le segment des troubles musculo-squelettiques dominait le marché en 2025, avec une part de revenus de 48,6 %, grâce à la forte prévalence de l'arthrite, des douleurs dorsales et des affections articulaires chroniques. Les hôpitaux, les cliniques, les centres de physiothérapie et les services de soins à domicile s'appuient sur ces thérapies pour la gestion de la douleur et la récupération fonctionnelle. Le vieillissement de la population et la sédentarité contribuent à la hausse de la demande. Les médicaments sur ordonnance et les dispositifs médicaux constituent la base des protocoles de traitement. Les progrès technologiques, notamment les dispositifs analgésiques portables, favorisent l'efficacité des thérapies. La couverture d'assurance et les politiques de remboursement facilitent l'accès des patients aux soins. Les plateformes de télémédecine intègrent le guidage et le suivi thérapeutiques. La prise en charge de la douleur chronique exige des solutions à long terme, ce qui renforce la position dominante de ce segment. Les physiothérapeutes et les professionnels de santé sont des acteurs clés. Les programmes de sensibilisation et les initiatives éducatives des patients favorisent l'adoption des thérapies. La recherche et le développement continus dans le domaine des thérapies musculo-squelettiques soutiennent une croissance durable.

Le segment de la médecine sportive devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2026 et 2033. Cette croissance est portée par la participation croissante aux sports professionnels et amateurs, la sensibilisation accrue à la prévention des blessures et l'adoption grandissante des thérapies axées sur la récupération. Les gels, patchs et dispositifs non invasifs en vente libre sont largement utilisés pour un soulagement rapide de la douleur. Les centres de physiothérapie et de réadaptation sportive développent l'utilisation d'appareils de pointe. L'adoption de solutions antidouleur portables et intégrées accélère la croissance du marché. Les campagnes marketing ciblant les athlètes et les amateurs de fitness contribuent à sensibiliser le public. L'augmentation du revenu disponible et la préoccupation croissante des consommateurs pour leur santé favorisent les soins préventifs. Les solutions de soins à domicile et d'autogestion gagnent en popularité. L'intégration avec les traqueurs d'activité et les applications améliore la personnalisation des thérapies. Le commerce électronique et les réseaux de pharmacies facilitent l'accès aux soins. Les innovations en matière de dispositifs et de formulations antidouleur favorisent une adoption rapide. Les programmes de sensibilisation des organisations sportives contribuent également à l'acceptation de ces solutions. La croissance régionale est forte en Amérique du Nord et en Asie-Pacifique, grâce à une forte participation sportive.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des thérapies contre la douleur est segmenté en hôpitaux, cliniques, centres ambulatoires, centres de physiothérapie et soins à domicile. Le segment des hôpitaux dominait le marché avec une part de revenus de 50,3 % en 2025, grâce à une forte adoption des traitements sur ordonnance, des dispositifs médicaux de pointe et des solutions de surveillance continue. Les hôpitaux offrent une prise en charge complète de la douleur post-opératoire, post-traumatique et des affections musculo-squelettiques chroniques. La couverture d'assurance et les protocoles cliniques favorisent l'adoption de ces thérapies. Les recommandations des médecins et les guides de pratique clinique encouragent leur utilisation. L'intégration de dispositifs portables et connectés améliore l'efficacité des traitements. Les services de télémédecine élargissent l'accès aux soins et le suivi des patients. Le vieillissement de la population et la prévalence croissante de la douleur chronique augmentent la demande hospitalière. Les innovations thérapeutiques issues de la recherche renforcent l'adoption de ces thérapies. Les services de soins à domicile et ambulatoires complètent l'utilisation hospitalière. Une infrastructure de santé solide et un financement adéquat soutiennent une croissance durable. Les programmes de formation continue pour les professionnels de santé améliorent la dispensation des thérapies.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033. Cette croissance est portée par une meilleure connaissance des solutions d'autogestion de la douleur, l'adoption croissante des produits en vente libre et la praticité accrue des dispositifs portables. L'adoption des soins à domicile est stimulée par les patients souffrant de douleurs chroniques, la convalescence post-opératoire et la prise en charge des blessures sportives. Les dispositifs portables, les gels et les patchs en vente libre permettent une thérapie autonome. Les applications de santé numérique et la télésurveillance favorisent l'observance du traitement. Le suivi par télémédecine garantit une autogestion sûre et efficace. Le vieillissement de la population et l'allongement de l'espérance de vie stimulent la demande. Les plateformes de commerce électronique élargissent l'accessibilité. L'accessibilité financière et la praticité favorisent l'adoption par les actifs et les aidants. L'intégration avec les appareils intelligents améliore le suivi thérapeutique. Les campagnes de sensibilisation et les médias sociaux influencent l'adoption. La croissance régionale est forte en Asie-Pacifique grâce à un accès accru aux soins de santé et à une meilleure sensibilisation.

Analyse régionale du marché des thérapies antidouleur

- L'Amérique du Nord a dominé le marché des thérapies contre la douleur en 2025, avec une part de revenus d'environ 42,3 %. La croissance dans cette région est soutenue par des infrastructures de santé performantes, une forte sensibilisation des patients et des politiques de remboursement avantageuses. La prévalence croissante de la douleur chronique et la demande accrue de thérapies non opioïdes et de dispositifs médicaux sont les principaux moteurs de cette croissance.

- Les progrès technologiques dans le domaine des dispositifs de gestion de la douleur, notamment les solutions mini-invasives, favorisent encore davantage leur adoption.

- La région bénéficie également de revenus disponibles élevés et d'un système de santé bien établi. Les hôpitaux, les cliniques externes et les services de soins à domicile intègrent de plus en plus ces thérapies. Globalement, l'Amérique du Nord demeure un marché très mature et axé sur l'innovation.

Aperçu du marché américain des thérapies contre la douleur :

Le marché américain des thérapies contre la douleur a généré la plus grande part de revenus en Amérique du Nord, porté par la prévalence croissante de la douleur chronique et le développement des services de soins ambulatoires. La préférence grandissante des patients pour les thérapies non opioïdes et les solutions de gestion de la douleur à domicile accélère la croissance du marché. Les innovations des principaux fabricants de dispositifs médicaux, telles que les dispositifs portables de soulagement de la douleur et les thérapies de neuromodulation, gagnent du terrain. Des systèmes de remboursement d’assurance performants et des dépenses de santé élevées favorisent également l’adoption de ces thérapies. La sensibilisation accrue aux thérapies mini-invasives et aux approches centrées sur le patient encourage également leur utilisation. L’intégration de la télémédecine et des plateformes de santé numérique facilite un accès plus large aux solutions contre la douleur. Globalement, le marché américain reste le leader en Amérique du Nord, tant en termes de taille que d’innovation.

Aperçu du marché européen des thérapies antidouleur :

Le marché européen des thérapies antidouleur est en pleine expansion, porté par des systèmes de santé performants et une réglementation stricte des traitements. La sensibilisation aux thérapies non opioïdes et aux dispositifs médicaux progresse auprès des patients et des professionnels de santé. Des pays comme l’Allemagne, la France et le Royaume-Uni constatent une forte adoption de ces thérapies dans les hôpitaux, les cliniques ambulatoires et les services de soins à domicile. L’intégration des technologies dans les thérapies et l’accent mis sur une prise en charge centrée sur le patient favorisent l’innovation. Le vieillissement de la population et l’augmentation de l’incidence des douleurs chroniques stimulent davantage la demande. Par ailleurs, l’Europe bénéficie de mécanismes de remboursement des soins de santé performants. En résumé, la région conjugue un cadre réglementaire favorable et l’adoption des technologies pour assurer une croissance soutenue.

Aperçu du marché britannique des thérapies antidouleur :

Le marché britannique des thérapies antidouleur connaît une croissance soutenue, portée par une sensibilisation accrue à la prise en charge de la douleur chronique et l’adoption de thérapies de pointe. Le développement des consultations externes et des solutions de soins à domicile facilite l’accès aux traitements. Les thérapies non opioïdes et les interventions mini-invasives gagnent en popularité auprès des patients et des médecins. La demande croissante d’approches personnalisées et centrées sur le patient soutient également l’expansion du marché. La solide infrastructure de commerce électronique et de distribution de dispositifs médicaux du pays garantit une disponibilité rapide des produits. Les initiatives gouvernementales promouvant l’accès aux soins et leur qualité stimulent davantage l’adoption de ces thérapies. Globalement, le marché britannique poursuit sa croissance régulière grâce au soutien technologique et politique.

Analyse du marché allemand des thérapies antidouleur :

Le marché allemand des thérapies antidouleur demeure un marché européen clé grâce à son système de santé performant et à la forte sensibilisation des patients. L’adoption de thérapies innovantes basées sur des dispositifs médicaux et de solutions intégrées de gestion de la douleur dans les hôpitaux et les cliniques spécialisées stimule la croissance. Le pays met l’accent sur la recherche, le développement durable et l’innovation technologique dans le domaine de la santé. La prévalence croissante de la douleur chronique et la demande de thérapies minimalement invasives constituent des facteurs de croissance supplémentaires. Des politiques de remboursement solides et une infrastructure performante favorisent l’adoption de ces thérapies. L’intégration des plateformes de santé numérique et des services ambulatoires élargit encore l’accès aux soins. L’importance accordée par l’Allemagne à la sécurité des patients et à l’efficacité des traitements garantit la pérennité de son marché.

Aperçu du marché des thérapies antidouleur en Asie-Pacifique :

Le marché des thérapies antidouleur en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d’environ 11,5 % au cours de la période de prévision. Cette croissance est alimentée par l’augmentation des dépenses de santé, une meilleure connaissance des thérapies non opioïdes et le vieillissement de la population. Le développement des cliniques de gestion de la douleur en Chine, en Inde et au Japon favorise l’adoption de ces thérapies. Les progrès technologiques, les initiatives gouvernementales et la hausse des revenus disponibles accélèrent la pénétration du marché. Les patients recherchent de plus en plus des thérapies à domicile et peu invasives. La région bénéficie également du développement des capacités de production de dispositifs à coût abordable. En résumé, l’Asie-Pacifique offre un potentiel de croissance important pour les solutions de traitement de la douleur.

Aperçu du marché japonais des thérapies antidouleur :

Le marché japonais des thérapies antidouleur est en plein essor grâce à un environnement de soins de santé de pointe, une urbanisation rapide et le vieillissement de la population. L’adoption de thérapies à domicile et peu invasives progresse chez les patients âgés et les personnes en âge de travailler. L’intégration de la télémédecine et des services ambulatoires améliore l’accessibilité. La sensibilisation croissante aux solutions non opioïdes et aux soins centrés sur le patient soutient la demande. Le marché bénéficie des innovations technologiques, notamment des dispositifs portables et numériques de gestion de la douleur. Les initiatives gouvernementales visant à promouvoir l’efficacité des soins de santé et la sécurité des patients encouragent davantage l’adoption de ces thérapies. L’accent mis par le Japon sur la commodité, la sécurité et l’innovation est un moteur de croissance constant pour le marché des thérapies antidouleur.

Analyse du marché chinois des thérapies antidouleur :

En 2025, le marché chinois des thérapies antidouleur représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, des investissements croissants dans le secteur de la santé et une classe moyenne en pleine expansion. La sensibilisation accrue aux thérapies non opioïdes et le développement des cliniques spécialisées dans la gestion de la douleur sont des facteurs clés favorisant leur adoption. Les thérapies utilisant des dispositifs médicaux et les thérapies mini-invasives gagnent en popularité dans les hôpitaux, les cliniques ambulatoires et les établissements de soins à domicile. Les initiatives gouvernementales visant à améliorer l’accès aux soins et leur abordabilité stimulent davantage la croissance du marché. Les progrès technologiques dans le domaine des dispositifs médicaux et l’essor des fabricants nationaux élargissent la gamme de produits disponibles. Les patients privilégient de plus en plus les options thérapeutiques à domicile et pratiques. En résumé, la Chine représente un marché très dynamique et en forte croissance au sein de la région.

Part de marché des thérapies antidouleur

Le secteur des thérapies antidouleur est principalement dominé par des entreprises bien établies, notamment :

- Medtronic plc (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- BD (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Stryker Corporation (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- ConvaTec Group PLC (Royaume-Uni)

- Fresenius Kabi AG (Allemagne)

- Halyard Health, Inc. (États-Unis)

- Elekta AB (Suède)

- Johnson & Johnson (États-Unis)

- Arthrex, Inc. (États-Unis)

- NuVasive, Inc. (États-Unis)

- Medline Industries, Inc. (États-Unis)

- DJO Global, Inc. (États-Unis)

- Stimwave Technologies, Inc. (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Bioness, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

Dernières évolutions du marché mondial des thérapies antidouleur

- En janvier 2025, la FDA américaine a approuvé la suzétigine (nom commercial Journavx), développée par Vertex Pharmaceuticals, comme premier nouvel analgésique non opioïde en plus de 20 ans pour le traitement des douleurs aiguës modérées à sévères, ce qui représente un changement de paradigme potentiel dans le traitement médicamenteux de la douleur.

- En avril 2025, des hôpitaux américains, dont UT Health San Antonio, ont commencé à proposer la suzétigine (Journavx) pour la gestion de la douleur post-opératoire, privilégiant les parcours de soins sans opioïdes qui réduisent les risques associés aux analgésiques narcotiques classiques présentant un potentiel addictif.

- En août 2025, la FDA américaine a approuvé Tonmya, un traitement sublingual non opioïde développé par Tonix Pharmaceuticals pour le traitement de la douleur chronique liée à la fibromyalgie. Il s'agit du premier nouveau traitement approuvé pour cette affection depuis plus de 15 ans, offrant une nouvelle option thérapeutique à des millions de patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.