Global Panel Mount Industrial Display Market

Taille du marché en milliards USD

TCAC :

%

USD

2.05 Billion

USD

4.02 Billion

2024

2032

USD

2.05 Billion

USD

4.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 4.02 Billion | |

| % | |

|

Segmentation du marché mondial des écrans industriels à montage sur panneau, par composant (logiciels et services), mode de déploiement (cloud et sur site), type de niveau (avancé, intermédiaire et basique), fonction (système de gestion de la main-d'œuvre, analyse et optimisation, gestion de la facturation, contrôle des stocks, gestion des quais et des chantiers), utilisation finale (logistique tierce partie, automobile, fabrication, agroalimentaire, santé, e-commerce, chimie, électricité et électronique, métaux et machines, autres) - Tendances et prévisions du secteur jusqu'en 2032

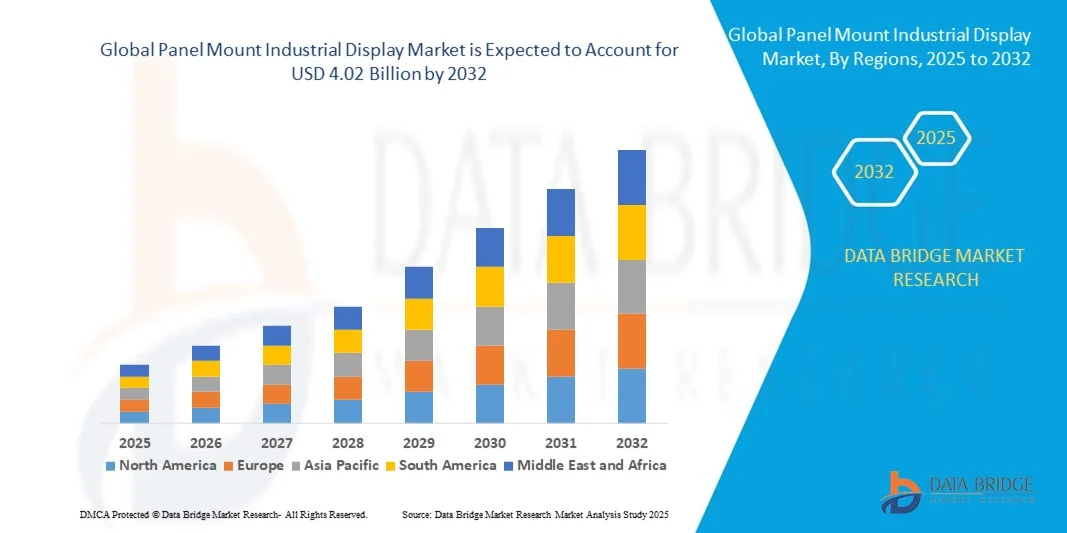

Taille du marché mondial des écrans industriels à montage sur panneau

- La taille du marché mondial des écrans industriels montés sur panneau était évaluée à 2,05 milliards USD en 2024 et devrait atteindre 4,02 milliards USD d'ici 2032, avec un TCAC de 8,80 % au cours de la période de prévision.

- L'expansion du marché est stimulée par la demande croissante de solutions d'affichage robustes, fiables et à haute visibilité dans des secteurs tels que la fabrication, le transport et l'énergie, prenant en charge la surveillance des données en temps réel et l'automatisation des processus.

- De plus, la transition vers l'Industrie 4.0 et l'intégration de systèmes compatibles IoT renforcent le besoin d'interfaces homme-machine (IHM) durables, favorisant l'adoption d'écrans montés sur panneau dans les environnements industriels.

Analyse du marché mondial des écrans industriels à montage sur panneau

- Les écrans industriels montés sur panneau, conçus pour être intégrés dans des panneaux de commande et des boîtiers, deviennent des composants essentiels des systèmes d'automatisation industrielle modernes dans les secteurs de la fabrication, de l'énergie, des transports et de la santé en raison de leur construction robuste, de leur grande durabilité et de leurs capacités IHM (interface homme-machine) transparentes.

- La demande croissante d'écrans montés sur panneau est principalement motivée par l'automatisation accrue des usines, la croissance de l'IoT industriel (IIoT) et un besoin croissant de surveillance en temps réel et d'efficacité opérationnelle dans les environnements critiques.

- L'Amérique du Nord a dominé le marché mondial des écrans industriels montés sur panneau avec la plus grande part de revenus de 39 % en 2024, soutenue par la base industrielle avancée de la région, l'adoption précoce de solutions d'usine intelligente et de solides investissements dans les technologies d'automatisation, en particulier aux États-Unis, où des secteurs tels que l'automobile, l'aérospatiale et le pétrole et le gaz alimentent une demande constante.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, propulsée par une industrialisation rapide, le développement des infrastructures et l'adoption croissante de l'automatisation dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment des logiciels a dominé le marché avec une part de revenus de 62,4 % en 2024, porté par le besoin croissant d'interfaces avancées de visualisation, de gestion des données et de contrôle dans l'automatisation industrielle

Portée du rapport et segmentation du marché mondial des écrans industriels à montage sur panneau

|

Attributs |

Aperçu du marché des écrans industriels à montage sur panneau |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des écrans industriels à montage sur panneau

Fonctionnalités améliorées grâce à l'intégration de l'IA et de l'informatique de pointe

- L'intégration croissante de l'intelligence artificielle (IA) et des capacités d'informatique de pointe dans les systèmes d'affichage industriels constitue une tendance majeure et croissante sur le marché mondial des écrans industriels montés sur panneau. Cette convergence améliore considérablement le traitement des données en temps réel, la maintenance prédictive et la réactivité de l'interface homme-machine (IHM) en milieu industriel.

- Par exemple, les écrans montés sur panneau intégrant des analyses basées sur l'IA sont de plus en plus utilisés dans les usines intelligentes pour surveiller l'état des équipements et optimiser les flux de production. Des entreprises comme Advantech et Siemens développent des écrans IHM intelligents intégrant des algorithmes d'IA pour identifier les anomalies, détecter les défauts en amont et suggérer des actions correctives, minimisant ainsi les temps d'arrêt et améliorant l'efficacité opérationnelle.

- L'intégration de l'IA permet à ces écrans d'apprendre à partir des données historiques et des saisies utilisateur, offrant ainsi des interfaces adaptatives qui rationalisent les flux de travail et réduisent les erreurs des opérateurs. Associés à l'informatique de pointe, ces systèmes traitent les données localement, réduisant ainsi la latence et garantissant une réactivité en temps réel dans les applications critiques telles que les chaînes de montage, les opérations pétrolières et gazières et les systèmes de transport.

- Par ailleurs, les technologies de commande vocale et de traitement automatique du langage naturel (TALN) sont explorées pour les écrans industriels de nouvelle génération, permettant aux opérateurs d'interagir avec les machines de manière plus intuitive. Par exemple, les futures IHM basées sur l'IA pourraient permettre des réglages système à commande vocale ou des alertes verbales en temps réel basées sur des seuils opérationnels.

- L'intégration de l'IA et des technologies de pointe facilite également le diagnostic à distance et le contrôle centralisé dans les environnements industriels distribués. Les opérateurs peuvent accéder à plusieurs systèmes et les contrôler via une interface unique, améliorant ainsi la visibilité et la coordination entre les installations de grande envergure.

- Cette tendance transforme les attentes en matière de systèmes d'affichage industriels : on passe des écrans de données statiques à des interfaces intelligentes et adaptatives, capables d'améliorer la prise de décision et l'agilité opérationnelle. Avec la transition croissante des industries vers la fabrication intelligente et l'automatisation, la demande d'écrans montés sur panneau et optimisés par l'IA devrait connaître une forte hausse dans des secteurs comme l'automobile, l'énergie et la logistique.

Dynamique du marché mondial des écrans industriels à montage sur panneau

Conducteur

Besoin croissant en raison des exigences d'automatisation industrielle et de surveillance en temps réel

- La demande croissante de surveillance des processus en temps réel, d'automatisation accrue et d'infrastructures industrielles intelligentes est un moteur essentiel du marché mondial des écrans industriels montés sur panneau. Avec la transition vers l'Industrie 4.0, le besoin de systèmes d'affichage durables et performants, intégrés aux panneaux de contrôle, augmente considérablement dans les secteurs de la fabrication, de l'énergie, de la santé et de la logistique.

- Par exemple, en mars 2024, Advantech a lancé une nouvelle gamme d'écrans industriels à montage sur panneau, dotés de fonctionnalités d'informatique de pointe et d'écrans haute luminosité pour les environnements extérieurs et difficiles. Ces innovations répondent au besoin croissant d'interfaces IHM réactives et riches en données dans des environnements opérationnels complexes.

- Les environnements industriels requièrent de plus en plus d'écrans robustes offrant des fonctionnalités telles que la fonctionnalité multi-touch, une large tolérance aux températures, un indice de protection IP élevé pour la résistance à l'eau et à la poussière, et la compatibilité avec les systèmes de contrôle modernes. Ces écrans offrent des fonctions de visualisation de données critiques, de diagnostic des machines et d'interface opérateur, améliorant ainsi la productivité et la sécurité.

- De plus, avec la prolifération des objets connectés industriels (IIoT) et des capteurs intelligents, la capacité d'agréger et d'afficher les données opérationnelles en temps réel est devenue une exigence fondamentale. Les écrans montés sur panneau permettent une intégration transparente avec les automates programmables industriels, les systèmes SCADA et autres plateformes d'automatisation industrielle, ce qui en fait un outil indispensable dans les écosystèmes d'usines connectées.

- L'importance croissante accordée au contrôle à distance, à la maintenance prédictive et au contrôle centralisé sur plusieurs installations accroît la demande d'interfaces d'affichage intelligentes. Ces écrans simplifient non seulement la prise de décision, mais réduisent également les temps d'arrêt grâce à des alertes système proactives et à la visualisation des indicateurs de performance.

Retenue/Défi

Coûts d'installation élevés et limitations environnementales

- Malgré leurs avantages, les coûts initiaux élevés associés aux écrans industriels robustes et personnalisés montés sur panneau constituent un frein à leur adoption, en particulier pour les petites et moyennes entreprises (PME) et les économies en développement. Ces coûts peuvent inclure non seulement le matériel, mais aussi l'installation spécialisée, l'intégration aux systèmes existants et la maintenance continue.

- Par exemple, de nombreux écrans industriels avancés conçus pour des environnements difficiles doivent répondre à des certifications strictes (par exemple, IP65, NEMA), utiliser des composants de qualité industrielle et offrir des cycles de vie prolongés, facteurs qui augmentent la production et les prix pour l'utilisateur final.

- De plus, les contraintes environnementales peuvent impacter l'adoption. Si les écrans modernes sont conçus pour résister aux vibrations, à la poussière, à l'humidité et aux températures extrêmes, certains environnements industriels hautement corrosifs ou explosifs posent encore des problèmes de fiabilité à long terme. Dans ce cas, des boîtiers spécialisés ou des solutions de montage sur mesure peuvent être nécessaires, ce qui accroît la complexité et les coûts.

- Un autre défi réside dans l'intégration aux systèmes existants dans les usines ou infrastructures plus anciennes, où les problèmes de compatibilité peuvent retarder le déploiement ou nécessiter des modifications coûteuses. Si de nombreux fabricants proposent désormais des systèmes modulaires ou rétrocompatibles, la transition vers des systèmes d'affichage tactiles entièrement numériques peut être gourmande en ressources.

- Pour relever ces défis, il faudra innover continuellement en matière de fabrication rentable, développer des systèmes modulaires et faciles à intégrer, et accroître la disponibilité de solutions robustes et abordables destinées aux marchés émergents. Sensibiliser les utilisateurs finaux au retour sur investissement à long terme et aux avantages opérationnels des systèmes d'affichage intelligents sera également essentiel pour accélérer leur adoption à l'échelle mondiale.

Portée du marché mondial des écrans industriels à montage sur panneau

Le marché est segmenté sur la base du composant, du mode de déploiement, du type de niveau, de la fonction et de l'utilisation finale.

- Par composant

Sur la base des composants, le marché mondial des écrans industriels montés sur panneau est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 62,4 % en 2024, porté par le besoin croissant d'interfaces avancées de visualisation, de gestion des données et de contrôle dans l'automatisation industrielle. Les solutions logicielles permettent une intégration transparente avec les machines et les réseaux industriels, améliorant ainsi l'efficacité opérationnelle et la prise de décision en temps réel. Les opérateurs industriels s'appuient de plus en plus sur des logiciels sophistiqués pour le diagnostic, la maintenance prédictive et l'analyse, ce qui stimule la demande dans ce segment.

Le segment des services devrait connaître le TCAC le plus élevé entre 2025 et 2032, soutenu par des besoins croissants en services d'installation, de maintenance, de personnalisation et d'assistance technique. Face à la modernisation des industries vers des écrans plus complexes et connectés, les services d'experts sont essentiels pour garantir la fiabilité, la longévité et le bon fonctionnement des systèmes, notamment dans des secteurs comme l'industrie manufacturière et l'énergie.

- Par mode de déploiement

Selon le mode de déploiement, le marché est segmenté en déploiement cloud et sur site. Le segment sur site détenait la plus grande part de marché, avec 58,7 % en 2024, plébiscité pour ses avantages en matière de sécurité, de contrôle et de conformité dans les environnements industriels critiques. De nombreuses entreprises du secteur manufacturier et énergétique privilégient les déploiements sur site pour protéger leurs données opérationnelles sensibles et maintenir un contrôle ininterrompu de leurs processus de production.

À l'inverse, le segment du déploiement cloud devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'essor de l'IoT, de l'Industrie 4.0 et des initiatives d'usines intelligentes. Les plateformes cloud offrent des solutions évolutives et flexibles, avec des capacités de surveillance à distance, permettant aux entreprises d'optimiser leurs opérations et de réduire leurs coûts d'infrastructure. Le déploiement cloud permet des analyses en temps réel et une gestion centralisée, ce qui est particulièrement intéressant pour les configurations industrielles émergentes et les installations distribuées.

- Par type de niveau

Selon le type de niveau, le marché est classé en niveaux avancé, intermédiaire et basique. Le segment avancé dominait le marché avec une part de marché de 54,1 % en 2024, privilégié par les grandes industries exigeant des écrans hautes performances, multifonctionnels, durables et compatibles avec des systèmes industriels complexes. Ces écrans offrent une résolution supérieure, une robustesse et une compatibilité logicielle avancée, indispensables à la fabrication de précision et à l'automatisation.

Le segment intermédiaire devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante par les entreprises de taille moyenne qui migrent depuis des systèmes de base. Offrant un équilibre entre fonctionnalités et rentabilité, les écrans intermédiaires répondent aux besoins d'une large gamme d'applications industrielles nécessitant des solutions de visualisation fiables et flexibles. Les écrans de base, bien que toujours importants, affichent une croissance modérée, principalement dans les applications d'entrée de gamme.

- Par fonction

En fonction de la fonction, le marché est segmenté en systèmes de gestion de la main-d'œuvre, analyse et optimisation, gestion de la facturation, contrôle des stocks et gestion des quais. Le segment analyse et optimisation détenait la plus grande part de marché, avec 43,7 % en 2024, soulignant l'importance de l'analyse des données en temps réel pour améliorer la productivité opérationnelle, la maintenance prédictive et l'allocation des ressources. Les écrans montés sur panneau intégrés aux logiciels d'analyse offrent une meilleure visibilité sur l'efficacité des processus et l'état du système, facilitant ainsi la prise de décision basée sur les données.

Le segment des systèmes de gestion de la main-d'œuvre devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'automatisation croissante de la planification des effectifs, du suivi de la productivité et du contrôle de la conformité dans les secteurs de la fabrication, de la logistique et de la santé. Des fonctionnalités de gestion de la main-d'œuvre améliorées améliorent l'efficacité, réduisent les temps d'arrêt et favorisent la conformité aux réglementations du secteur. D'autres fonctions, telles que la gestion de la facturation, le contrôle des stocks et la gestion des quais et des dépôts, contribuent à une croissance soutenue dans le cadre de systèmes d'exploitation industriels complets.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des écrans industriels montés sur panneau est segmenté en trois secteurs : logistique de troisième ligne, automobile, industrie manufacturière, agroalimentaire, santé, e-commerce, chimie, électricité et électronique, métaux et machines, etc. Le secteur manufacturier a dominé le marché avec une part de 36,5 % en 2024, porté par la transformation numérique et l'automatisation généralisées des processus de production. Les écrans montés sur panneau jouent un rôle clé dans la surveillance des machines, le contrôle qualité et l'automatisation des processus, stimulant ainsi la demande dans ce secteur.

Le secteur de la santé devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à l'intégration croissante des écrans sur panneau dans les équipements de diagnostic, les dispositifs chirurgicaux et les systèmes de surveillance des patients. Le besoin d'écrans hygiéniques, durables et de haute précision dans les environnements médicaux, conjugué à l'essor des technologies de santé numérique, stimule la croissance du marché dans ce secteur. D'autres secteurs d'utilisation finale, comme l'automobile, les prestataires logistiques tiers et le e-commerce, continuent d'adopter les écrans sur panneau pour optimiser l'efficacité et le contrôle opérationnels.

Analyse régionale du marché mondial des écrans industriels à montage sur panneau

- L'Amérique du Nord a dominé le marché des écrans industriels montés sur panneau avec la plus grande part de revenus de 39 % en 2024, grâce à une forte demande d'automatisation industrielle, des pratiques de fabrication avancées et l'adoption précoce de technologies d'usine intelligente.

- Les industries de la région, en particulier aux États-Unis et au Canada, utilisent de plus en plus les écrans montés sur panneau pour des applications critiques telles que le contrôle des processus, la surveillance en temps réel et les opérations d'interface machine dans des secteurs comme l'automobile, l'aérospatiale et le pétrole et le gaz.

- L'utilisation généralisée de l'IIoT, conjuguée à des investissements importants dans la modernisation des infrastructures, favorise son adoption. De plus, une base industrielle solide, une main-d'œuvre experte en technologies et l'importance croissante accordée à l'efficacité opérationnelle et à la gestion à distance contribuent au leadership de la région dans le déploiement de solutions d'affichage avancées montées sur panneau dans divers environnements industriels.

Aperçu du marché américain des écrans industriels à montage sur panneau

Le marché américain des écrans industriels montés sur panneau a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %. Ce marché est porté par l'adoption rapide de l'automatisation industrielle, la transformation numérique dans les secteurs manufacturiers et le déploiement croissant des solutions IIoT. La forte présence des principales entreprises d'automatisation et l'adoption précoce des technologies de l'Industrie 4.0 continuent de stimuler la demande d'écrans montés sur panneau robustes et performants. Des secteurs clés comme l'automobile, l'aérospatiale, le pétrole et le gaz, ainsi que l'agroalimentaire, dépendent fortement de ces écrans pour le contrôle et la surveillance en temps réel, renforçant ainsi la domination du marché américain.

Aperçu du marché européen des écrans industriels à montage sur panneau

Le marché européen des écrans industriels montés sur panneau devrait connaître une croissance annuelle moyenne significative au cours de la période de prévision, soutenue par des normes industrielles strictes, des initiatives d'automatisation croissantes et des investissements massifs dans la fabrication intelligente. L'accent mis par la région sur le développement durable et l'efficacité énergétique encourage l'intégration de solutions IHM intelligentes dans les applications industrielles. De plus, des exigences réglementaires strictes et l'accent mis sur la sécurité des travailleurs favorisent le déploiement de technologies de visualisation avancées dans les systèmes de contrôle. Des pays comme l'Allemagne, la France et l'Italie sont à l'avant-garde de la mise en œuvre d'infrastructures de contrôle numérique dans les environnements de production traditionnels et nouveaux.

Aperçu du marché britannique des écrans industriels à montage sur panneau

Le marché britannique des écrans industriels sur panneau devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans la modernisation des infrastructures et la demande croissante de visualisation des processus en temps réel dans des secteurs tels que l'industrie pharmaceutique, l'énergie et l'industrie manufacturière. À mesure que de plus en plus d'installations industrielles s'orientent vers des opérations pilotées par les données, les écrans sur panneau deviennent essentiels à la surveillance et au contrôle à distance. L'attention croissante portée par le Royaume-Uni à la cybersécurité et à la résilience numérique des systèmes industriels favorise également l'adoption de solutions IHM sécurisées et fiables.

Aperçu du marché allemand des écrans industriels à montage sur panneau

Le marché allemand des écrans industriels montés sur panneau devrait connaître une croissance soutenue au cours de la période de prévision, grâce à son leadership mondial en automatisation et ingénierie industrielles. Les industries allemandes sont parmi les premières à adopter les technologies d'affichage avancées, notamment dans les secteurs de l'automobile, des machines-outils et de l'électronique industrielle. L'accent mis par le pays sur l'efficacité opérationnelle, combiné à son engagement envers les cadres de l'Industrie 4.0, soutient la demande continue d'écrans robustes et haute résolution intégrés aux automates programmables, aux systèmes SCADA et aux plateformes robotiques.

Aperçu du marché des écrans industriels à montage sur panneau en Asie-Pacifique

Le marché des écrans industriels montés sur panneau en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % entre 2025 et 2032, portée par une industrialisation rapide, l'adoption d'usines intelligentes et la hausse des investissements dans les technologies d'automatisation sur des marchés clés comme la Chine, le Japon, la Corée du Sud et l'Inde. Les gouvernements de la région encouragent la transformation numérique par des initiatives favorisant la fabrication intelligente et la production localisée, stimulant ainsi la demande de systèmes d'affichage industriels durables et rentables. La disponibilité d'une production à faible coût et la demande intérieure croissante positionnent la région Asie-Pacifique comme un producteur et un consommateur majeur d'écrans montés sur panneau.

Aperçu du marché japonais des écrans industriels à montage sur panneau

Le marché japonais des écrans industriels sur panneau prend de l'ampleur grâce à l'importance accordée par le pays à la fabrication de précision, à la robotique et à l'automatisation des processus. Réputé pour son économie axée sur l'innovation, le Japon déploie de plus en plus d'écrans sur panneau dans des secteurs tels que l'électronique, les dispositifs médicaux et la production automobile. L'intégration des écrans aux technologies d'IA, d'IoT et d'informatique de pointe est une tendance clé, en phase avec la vision japonaise de l'usine intelligente. De plus, le besoin d'écrans compacts et performants, dotés de fonctionnalités tactiles, soutient la croissance des applications industrielles et médicales.

Aperçu du marché chinois des écrans industriels à montage sur panneau

En 2024, la Chine détenait la plus grande part de marché des écrans industriels sur panneau en Asie-Pacifique, grâce à un développement massif des infrastructures, à la croissance rapide de l'automatisation industrielle et à des politiques gouvernementales de soutien telles que « Made in China 2025 ». L'écosystème industriel florissant du pays adopte de plus en plus de systèmes de contrôle intelligents, où les écrans sur panneau servent d'interfaces essentielles pour la surveillance et les opérations. Les acteurs locaux investissent dans les innovations en matière d'affichage, faisant de la Chine non seulement un consommateur majeur, mais aussi un fournisseur majeur de technologies d'affichage industriel en Asie et dans le monde.

Part de marché mondiale des écrans industriels à montage sur panneau

L'industrie des écrans industriels montés sur panneau est principalement dirigée par des entreprises bien établies, notamment :

- Advantech Co., Ltd. (Taïwan)

- Siemens AG (Allemagne)

- Schneider Electric (France)

- Panasonic Holdings Corporation (Japon)

- Rockwell Automation, Inc. (États-Unis)

- LG Display Co., Ltd. (Corée du Sud)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Mitsubishi Electric Corporation (Japon)

- BOE Technology Group Co., Ltd. (Chine)

- AU Optronics Corp. (Taïwan)

- Winmate Inc. (Taïwan)

- Planar Systems, Inc. (États-Unis)

- Eizo Corporation (Japon)

- Sparton Corporation (États-Unis)

- Pepperl+Fuchs (Allemagne)

- GE Automation (États-Unis)

- Beijer Electronics Group AB (Suède)

- Kontron AG (Allemagne)

- Litemax Electronics Inc (Taïwan)

- Axiomtek Co., Ltd. (Taïwan)

Quels sont les développements récents sur le marché mondial des écrans industriels montés sur panneau ?

- En avril 2023, Advantech Co., Ltd., leader mondial des solutions informatiques et d'affichage industrielles, a lancé une gamme avancée d'écrans industriels robustes à montage sur panneau, spécialement conçus pour les environnements de production difficiles en Asie du Sud-Est. Cette initiative illustre la volonté d'Advantech de fournir des solutions IHM durables et performantes, adaptées aux besoins exigeants des secteurs de l'automatisation industrielle. En s'appuyant sur une technologie tactile de pointe et une compatibilité IoT, Advantech renforce sa présence sur le marché mondial en pleine expansion des écrans industriels à montage sur panneau.

- En mars 2023, Siemens AG a dévoilé sa nouvelle gamme d'écrans industriels à montage sur panneau, intégrant des analyses pilotées par l'IA pour les applications de maintenance prédictive dans les usines intelligentes. Destinée aux secteurs de l'automobile et de l'énergie, cette nouvelle offre met l'accent sur la surveillance en temps réel et l'amélioration de l'efficacité opérationnelle. Cette avancée témoigne de l'engagement continu de Siemens en faveur de l'innovation dans les technologies d'affichage industriel et de son rôle dans l'accélération de l'adoption de l'Industrie 4.0 à l'échelle mondiale.

- En mars 2023, Schneider Electric a achevé le déploiement de ses écrans de pointe montés sur panneau dans le cadre du projet « Modernisation des réseaux intelligents » en Allemagne. Ces écrans sont utilisés dans les centres de surveillance et de contrôle à distance, améliorant la fiabilité du réseau et la visibilité opérationnelle. Ce projet témoigne de l'engagement de Schneider Electric à intégrer des outils de visualisation de pointe aux infrastructures critiques, contribuant ainsi à des réseaux énergétiques plus intelligents et plus résilients.

- En février 2023, Rockwell Automation, Inc. a annoncé un partenariat stratégique avec des acteurs clés du secteur manufacturier nord-américain pour intégrer ses écrans industriels montés sur panneau aux plateformes d'informatique de pointe. Cette collaboration vise à optimiser le traitement des données en temps réel et à renforcer les capacités d'automatisation dans les usines. Cette initiative souligne l'engagement de Rockwell Automation à fournir des solutions complètes qui optimisent l'efficacité de la production et favorisent des écosystèmes industriels plus intelligents.

- En janvier 2023, LG Display Co., Ltd. a présenté une nouvelle gamme d'écrans industriels ultra haute définition à montage sur panneau, dotés de la technologie OLED, lors du CES 2023. Ces écrans offrent une qualité d'image supérieure et une faible consommation d'énergie, répondant aux besoins des applications industrielles avancées, notamment les dispositifs médicaux et les systèmes de transport. L'innovation de LG Display illustre la volonté de l'entreprise d'étendre sa présence sur le marché mondial de l'affichage industriel grâce à des solutions visuelles de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.