Global Parking Management Market

Taille du marché en milliards USD

TCAC :

%

USD

4.84 Billion

USD

8.37 Billion

2024

2032

USD

4.84 Billion

USD

8.37 Billion

2024

2032

| 2025 –2032 | |

| USD 4.84 Billion | |

| USD 8.37 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion du stationnement, par composant (logiciel et service), site de stationnement (stationnement hors voirie et sur voirie), type de déploiement (cloud et sur site), secteur vertical (commerce de détail, transport, parcs d'entreprises et commerciaux, hôtellerie, BFSI, loisirs, santé, universités, administrations publiques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion du stationnement

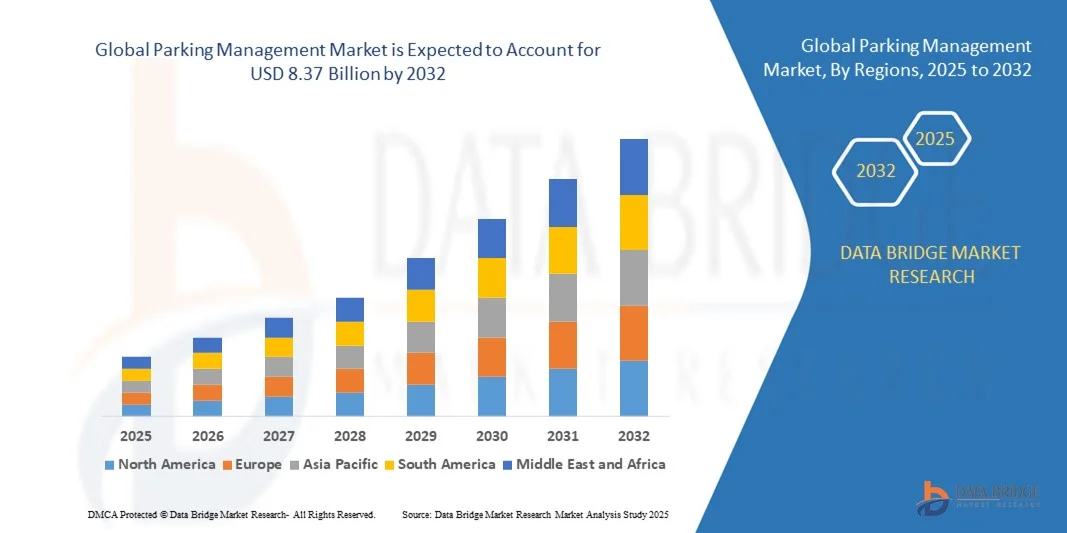

- La taille du marché mondial de la gestion du stationnement était évaluée à 4,84 milliards USD en 2024 et devrait atteindre 8,37 milliards USD d'ici 2032 , à un TCAC de 8,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la croissance de la population urbaine, l'augmentation du parc automobile et le besoin croissant de fluidifier le trafic grâce à des solutions de mobilité performantes. Les villes et les pôles commerciaux investissent dans des systèmes de stationnement intelligents qui exploitent l'automatisation, les capteurs IoT et les technologies de paiement numérique pour fluidifier les flux de véhicules et améliorer le confort des usagers.

- Par ailleurs, la forte demande de transactions dématérialisées, de suivi de disponibilité en temps réel et de systèmes intégrés de guidage du stationnement fait de la gestion intelligente du stationnement un élément essentiel des infrastructures urbaines modernes. Ces facteurs convergents accélèrent l'adoption de solutions de stationnement avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion du stationnement

- La gestion du stationnement fait référence à l'intégration de plateformes numériques, de technologies d'automatisation et de systèmes intelligents pour optimiser l'utilisation de l'espace, fluidifier le traitement des paiements et améliorer l'efficacité globale du trafic. Les solutions incluent des applications mobiles, la reconnaissance de plaques d'immatriculation et des plateformes cloud, au service des opérateurs publics et privés de secteurs tels que le commerce, la santé, les entreprises et les transports.

- La demande croissante de systèmes de gestion du stationnement est principalement due à l'urbanisation rapide, aux initiatives de villes intelligentes et à l'adoption de solutions de mobilité numérique. L'importance croissante accordée à la réduction des embouteillages, à l'amélioration de l'expérience client et à l'intégration des infrastructures de recharge pour véhicules électriques stimule encore davantage la demande mondiale de technologies de gestion du stationnement.

- L'Amérique du Nord a dominé le marché de la gestion du stationnement avec une part de 36,5 % en 2024, en raison de la congestion urbaine croissante, du taux élevé de possession de véhicules et de la demande de solutions de mobilité efficaces.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion du stationnement au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation du nombre de véhicules et des initiatives de villes intelligentes soutenues par le gouvernement dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du stationnement hors voirie a dominé le marché avec une part de marché de 69,2 % en 2024, grâce à son adoption massive dans les centres commerciaux, les aéroports, les campus d'entreprises et les complexes commerciaux. Les installations hors voirie offrent un meilleur contrôle de l'accès, de la tarification et de la surveillance, permettant aux exploitants de mettre en œuvre des systèmes d'automatisation sophistiqués. La demande de parkings à plusieurs niveaux et de garages privés équipés de technologies de paiement et de guidage intelligents renforce encore la domination de ce segment.

Portée du rapport et segmentation du marché de la gestion du stationnement

|

Attributs |

Informations clés sur le marché de la gestion du stationnement |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la gestion du stationnement

Intégration de l'IoT et de l'IA dans les systèmes de gestion du stationnement

- L'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) transforme les systèmes de gestion du stationnement en permettant une surveillance en temps réel, des analyses prédictives et un contrôle automatisé. Ces technologies optimisent l'utilisation des places de stationnement, réduisent la congestion et améliorent l'expérience utilisateur dans les zones urbaines où l'offre de stationnement est souvent limitée.

- Par exemple, Siemens a développé des solutions de stationnement intelligent combinant capteurs IoT et algorithmes d'IA pour fournir des mises à jour en temps réel de la disponibilité des places de stationnement et des systèmes de guidage automatisés dans les villes européennes. Cela illustre comment les leaders mondiaux améliorent l'efficacité et la commodité tout en jetant les bases des infrastructures urbaines intelligentes.

- Des capteurs et caméras connectés permettent une surveillance continue des places de stationnement et transmettent les données à des plateformes centralisées qui guident les conducteurs directement vers les places disponibles. Cela réduit le temps passé à chercher une place et contribue à limiter les embouteillages causés par une mauvaise utilisation des places.

- Les applications de l'IA dans la gestion du stationnement s'étendent à la modélisation prédictive, où les algorithmes anticipent les tendances de la demande à partir de données historiques et en temps réel. Cela permet aux municipalités et aux opérateurs privés de mettre en œuvre des stratégies de tarification dynamique et d'optimiser l'allocation des places dans les zones à forte demande.

- L'intégration de l'IA et de l'IoT favorise également l'automatisation du contrôle en détectant les infractions telles que le stationnement illégal ou les dépassements de durée de stationnement autorisée. Cela réduit le recours à la surveillance manuelle tout en garantissant une application plus fluide et un meilleur respect des règles de stationnement.

- En conclusion, l'adoption croissante de l'IoT et de l'IA transforme les systèmes de gestion du stationnement en infrastructures intelligentes et pilotées par les données. Cette tendance reflète la transition croissante vers une mobilité urbaine intelligente, offrant des solutions durables pour répondre aux défis croissants de la congestion urbaine et de l'inefficacité du stationnement.

Dynamique du marché de la gestion du stationnement

Conducteur

Urbanisation croissante et possession de véhicules

- L'urbanisation rapide, combinée à la hausse du taux de motorisation, stimule considérablement la demande de solutions de gestion du stationnement. La densité de population croissante dans les villes crée une pénurie aiguë de places de stationnement, nécessitant des systèmes avancés pour rationaliser les opérations de stationnement et améliorer la mobilité urbaine.

- Par exemple, des entreprises comme Amano Corporation ont noué des partenariats avec des municipalités japonaises pour mettre en œuvre des systèmes intégrés de gestion du stationnement adaptés au nombre croissant de véhicules dans les centres urbains denses. Cela témoigne de l'importance des technologies innovantes pour répondre aux contraintes d'espace liées à l'urbanisation.

- Avec l'augmentation du nombre de véhicules, la pression sur les infrastructures de stationnement traditionnelles s'accroît, entraînant congestion, pollution et inefficacité. Les systèmes modernes de gestion du stationnement permettent une allocation intelligente des places, aidant ainsi les villes à gérer la circulation et à promouvoir une meilleure utilisation des sols.

- L'essor du développement urbain, notamment des centres commerciaux, des complexes commerciaux et des immeubles résidentiels de grande hauteur, accroît également le besoin de parkings performants. L'intégration de solutions de stationnement avancées à ces infrastructures améliore le confort des usagers et l'efficacité opérationnelle des gestionnaires d'installations.

- En résumé, l'interaction entre la croissance démographique urbaine et le taux de motorisation rend les systèmes de gestion du stationnement essentiels. Leur rôle dans l'amélioration de l'accessibilité, la réduction des embouteillages et le soutien à l'urbanisme souligne leur demande mondiale croissante et leur potentiel de croissance.

Retenue/Défi

Coûts de mise en œuvre et de maintenance élevés

- Le coût élevé de la mise en œuvre et de la maintenance des systèmes avancés de gestion du stationnement demeure un obstacle majeur à leur adoption généralisée. Les investissements dans du matériel tel que des capteurs IoT, des caméras et des barrières automatisées, ainsi que l'intégration de logiciels, augmentent considérablement les coûts initiaux pour les exploitants et les municipalités.

- Par exemple, plusieurs villes de petite et moyenne taille dans les régions en développement ont retardé l'adoption de systèmes de stationnement intelligents avancés en raison de contraintes budgétaires et de dépenses de fonctionnement élevées. Cela met en évidence les obstacles économiques qui freinent une mise en œuvre plus large malgré les avantages de ces systèmes.

- Les coûts de maintenance aggravent encore la situation, car des mises à jour régulières du système, des remplacements de capteurs et des mises à niveau logicielles sont nécessaires pour maintenir les solutions fonctionnelles à long terme. Pour les municipalités à court de ressources, supporter ces coûts peut s'avérer particulièrement difficile à long terme.

- L'intégration aux infrastructures urbaines existantes accroît également la complexité et les coûts. La modernisation des installations anciennes avec des systèmes IoT modernes nécessite souvent des modifications importantes, ce qui dissuade certains acteurs d'investir dans des solutions de stationnement avancées.

- En conclusion, les coûts élevés de mise en œuvre et de maintenance constituent un frein majeur au marché de la gestion du stationnement, notamment dans les régions sensibles aux prix. Relever ce défi nécessitera des systèmes rentables, des plateformes cloud et des modèles de financement innovants pour rendre l'adoption plus accessible et durable à l'échelle mondiale.

Portée du marché de la gestion du stationnement

Le marché est segmenté en fonction du composant, du site de stationnement, du type de déploiement et du secteur vertical.

- Par composant

Le marché de la gestion du stationnement est segmenté en fonction des composants : logiciels et services. En 2024, le segment des logiciels a dominé la plus grande part de marché, principalement grâce à l'adoption croissante de systèmes avancés de guidage, de paiement et de billetterie pour le stationnement en milieu urbain. Les villes et les complexes commerciaux déploient de plus en plus de logiciels de stationnement intelligent pour gérer les flux de véhicules en temps réel, réduire les embouteillages et offrir une expérience utilisateur fluide. L'intégration des solutions logicielles aux capteurs IoT, aux applications mobiles et aux plateformes d'analyse améliore encore l'efficacité, les rendant indispensables aux projets de villes intelligentes comme aux opérateurs privés.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de conseil, d'installation, de maintenance et de services gérés. Avec la digitalisation croissante des infrastructures de stationnement, les exploitants ont besoin d'un accompagnement continu pour optimiser les performances des systèmes et garantir la conformité aux réglementations. Le recours croissant à des prestataires tiers pour personnaliser les solutions et fournir une assistance technique continue stimule également l'expansion de ce segment.

- Par parking

En fonction du type de stationnement, le marché est segmenté en stationnement hors voirie et stationnement sur voirie. En 2024, le stationnement hors voirie dominait la plus grande part de marché, avec 69,2 %, grâce à son adoption massive dans les centres commerciaux, les aéroports, les campus d'entreprise et les complexes commerciaux. Les installations hors voirie offrent un meilleur contrôle de l'accès, de la tarification et de la surveillance, permettant aux exploitants de mettre en œuvre des systèmes d'automatisation sophistiqués. La demande de parkings à plusieurs niveaux et de garages privés équipés de technologies de paiement et de guidage intelligents renforce encore la domination de ce segment.

Le segment du stationnement sur voirie devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la promotion de solutions de mobilité urbaine et les initiatives municipales visant à réduire la congestion routière. Face à l'urbanisation croissante, des compteurs intelligents et des systèmes à capteurs sont déployés pour gérer efficacement les places de stationnement limitées. L'intégration avec des applications mobiles pour le paiement numérique et le suivi des disponibilités en temps réel améliore le confort des automobilistes et favorise une adoption rapide dans les métropoles.

- Par type de déploiement

Selon le type de déploiement, le marché de la gestion du stationnement est segmenté entre cloud et sur site. Le cloud a représenté la plus grande part de chiffre d'affaires en 2024, principalement grâce à son évolutivité, son accessibilité à distance et sa rentabilité. Les systèmes cloud permettent une surveillance en temps réel, des analyses prédictives et l'intégration avec des applications tierces, ce qui les rend particulièrement adaptés aux écosystèmes des villes intelligentes. La préférence croissante pour les modèles par abonnement et la réduction des coûts d'infrastructure favorisent la généralisation des déploiements cloud parmi les opérateurs.

Le segment sur site devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, alimenté par le besoin croissant de sécurité renforcée des données et de contrôle personnalisé des systèmes. Les grandes organisations, les établissements gouvernementaux et les sites commerciaux sensibles privilégient souvent les solutions sur site pour maintenir un contrôle strict des données opérationnelles. La possibilité d'adapter les systèmes aux exigences spécifiques du site et de garantir un fonctionnement ininterrompu sans dépendre d'une connexion Internet favorise leur adoption.

- Par Vertical

Sur le plan vertical, le marché est segmenté en commerce de détail, transports, parcs d'entreprises et commerciaux, hôtellerie, BFSI, loisirs, santé, université, administration publique, etc. En 2024, le secteur des transports a dominé la plus grande part de chiffre d'affaires du marché, grâce à un déploiement important dans les aéroports, les gares et les plateformes de transit. Des solutions de stationnement performantes sont essentielles dans ces secteurs pour gérer un trafic important, garantir la sécurité et améliorer le confort des passagers. L'intégration de systèmes automatisés de guidage, de réservation et de paiement a fait des plateformes de transport un contributeur clé aux revenus.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du besoin croissant de parkings optimisés dans les hôpitaux, les cliniques et les centres médicaux. Les établissements de santé accordent une importance primordiale au confort des patients et à l'efficacité du personnel, faisant de la gestion intelligente du stationnement un investissement crucial. Face à l'augmentation du nombre de patients, les hôpitaux intègrent des solutions de réservation mobile, de voiturier et de stationnement prioritaire afin de réduire les délais et d'améliorer la qualité de service, favorisant ainsi une adoption rapide dans ce secteur.

Analyse régionale du marché de la gestion du stationnement

- L'Amérique du Nord a dominé le marché de la gestion du stationnement avec la plus grande part de revenus de 36,5 % en 2024, sous l'effet de la congestion urbaine croissante, du taux élevé de possession de véhicules et de la demande de solutions de mobilité efficaces.

- Les villes de la région adoptent de plus en plus de technologies de stationnement avancées, notamment la billetterie automatisée, les paiements mobiles et les systèmes de guidage par capteurs. La présence de fournisseurs technologiques de premier plan, conjuguée à des investissements importants dans les projets de villes intelligentes, a renforcé la pénétration du marché.

- En outre, la préférence des consommateurs pour des systèmes de paiement numérique transparents et une surveillance en temps réel de la disponibilité des places favorise l'expansion des solutions de gestion du stationnement dans les installations publiques et privées.

Aperçu du marché de la gestion du stationnement aux États-Unis

Le marché américain de la gestion du stationnement a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de solutions de mobilité intelligente et aux initiatives gouvernementales favorisant un développement urbain durable. L'augmentation du trafic dans les métropoles a créé un fort besoin de systèmes de stationnement avancés, intégrés à l'IoT et aux plateformes cloud. Le marché américain bénéficie également de l'adoption généralisée des systèmes de paiement numérique, des technologies de reconnaissance des plaques d'immatriculation et de l'analyse basée sur l'IA, permettant aux opérateurs d'optimiser l'utilisation du stationnement. De plus, la forte croissance du e-commerce et des plateformes de vente au détail soutient la demande de solutions de stationnement modernisées.

Aperçu du marché européen de la gestion du stationnement

Le marché européen de la gestion du stationnement devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenue par des cadres réglementaires stricts, une urbanisation croissante et la nécessité de réduire la congestion routière dans les villes densément peuplées. L'adoption de systèmes de guidage et de réservation de stationnement est accélérée par les objectifs de développement durable, les gouvernements encourageant une gestion des transports respectueuse de l'environnement. Les consommateurs européens adoptent de plus en plus la réservation mobile et les paiements sans contact, tandis que les opérateurs se concentrent sur l'intégration de l'IA et de l'analyse de données pour optimiser l'efficacité. La demande concerne les complexes commerciaux, les campus d'entreprise et les projets résidentiels, avec une forte adoption dans les déploiements de villes intelligentes.

Aperçu du marché de la gestion du stationnement au Royaume-Uni

Le marché britannique de la gestion du stationnement devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la densité croissante des véhicules en zone urbaine et le besoin de solutions de fluidité du trafic. L'impulsion donnée par le gouvernement à la transformation numérique et à la mobilité intelligente, combinée à la demande de paiements de stationnement pratiques, stimule l'adoption de ces solutions. De plus, la croissance du e-commerce et des centres commerciaux, conjuguée aux initiatives en matière de développement durable, encourage les investissements dans les infrastructures de stationnement numérique à travers le pays.

Aperçu du marché allemand de la gestion du stationnement

Le marché allemand de la gestion du stationnement devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'accent mis sur l'innovation, l'automatisation et le développement durable. L'écosystème automobile avancé du pays favorise l'intégration des technologies de stationnement aux solutions de mobilité connectée. La demande croissante de systèmes de paiement numérique, d'optimisation de l'espace basée sur les données et de planification des transports écologiques stimule l'adoption de ces solutions. De plus, les initiatives de villes intelligentes dans les régions métropolitaines stimulent la demande de solutions de stationnement intelligentes dans les projets d'infrastructures publics et privés.

Aperçu du marché de la gestion du stationnement en Asie-Pacifique

Le marché de la gestion du stationnement en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation rapide, la hausse du parc automobile et les initiatives de villes intelligentes soutenues par les gouvernements dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des revenus disponibles et la sensibilisation croissante aux solutions de mobilité numérique accélèrent l'adoption de systèmes de stationnement automatisés. La région bénéficie également de la présence de fournisseurs de technologies rentables, favorisant une plus grande accessibilité et un prix plus abordable des solutions de stationnement. La demande s'étend aux aéroports, aux centres commerciaux, aux campus d'entreprises et aux complexes résidentiels, faisant de l'APAC un marché très dynamique.

Aperçu du marché japonais de la gestion du stationnement

Le marché japonais de la gestion du stationnement gagne en popularité grâce aux défis posés par les infrastructures urbaines, à l'adoption de technologies de pointe et à la préférence pour la commodité. Face à la croissance du parc automobile et à la limitation des espaces urbains, le Japon investit de plus en plus dans des solutions de stationnement intelligentes, telles que les systèmes automatisés à plusieurs niveaux, l'intégration du paiement mobile et la surveillance par l'IoT. Le vieillissement de la population alimente également la demande de systèmes de stationnement conviviaux et accessibles dans les établissements de santé et commerciaux.

Aperçu du marché de la gestion du stationnement en Chine

En 2024, le marché chinois de la gestion du stationnement représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une urbanisation rapide, un soutien gouvernemental fort au développement des villes intelligentes et l'expansion des fournisseurs de technologies nationaux. L'essor de la classe moyenne et le taux élevé de motorisation stimulent la demande de systèmes de stationnement intelligents, tant pour les propriétés résidentielles que commerciales. L'adoption du paiement mobile, conjuguée à la disponibilité de solutions de stationnement à bas prix proposées par les fabricants locaux, accélère encore la pénétration du marché.

Part de marché de la gestion du stationnement

Le secteur de la gestion du stationnement est principalement dirigé par des entreprises bien établies, notamment :

- Streetline, Inc. (États-Unis)

- APCOA Parking AG (Allemagne)

- National Car Parks Ltd. (Royaume-Uni)

- ParkMe, Inc. (États-Unis)

- ACE Parking Management, Inc. (États-Unis)

- Siemens AG (Allemagne)

- 3M (États-Unis)

- Xerox Corporation (États-Unis)

- SP Plus Corporation (États-Unis)

- Q-Park (Pays-Bas)

- JustPark (Royaume-Uni)

- Parking LAZ (États-Unis)

- Conduent, Inc. (États-Unis)

- Le groupe Kapsch (Autriche)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Valéo (France)

- Delphi Technologies (Royaume-Uni)

- AISIN SEIKI Co. Ltd. (Japon)

- Cubic Corporation (États-Unis)

- Amano Corporation (Japon)

- Kapsch TrafficCom AG (Autriche)

- AppyParking (Royaume-Uni)

- Smart Parking Ltd (Australie)

- TKH GROUP (Pays-Bas)

- Nedap NV (Pays-Bas)

Derniers développements sur le marché mondial de la gestion du stationnement

- En janvier 2025, le groupe EasyPark a finalisé l'acquisition du groupe Flowbird, créant ainsi une plateforme mondiale de gestion du stationnement couvrant plus de 4 000 villes à travers le monde. Cette consolidation renforce considérablement la présence d'EasyPark sur le marché en combinant deux des plus grands fournisseurs de technologies de mobilité, favorisant ainsi une plus grande innovation dans les domaines des paiements numériques, des réservations de stationnement et des services de mobilité basés sur les données. Cette expansion mondiale devrait accélérer l'adoption de solutions de stationnement intégrées et établir de nouvelles références pour les écosystèmes de mobilité urbaine.

- En janvier 2025, Park+, une application dédiée aux technologies automobiles, a lancé un système intelligent de gestion du stationnement, basé sur la technologie FASTag, pour la Maha Kumbh 2025 à Prayagraj. Capable de gérer jusqu'à 500 000 véhicules sur plus de 30 parkings agréés par le gouvernement, cette initiative démontre l'évolutivité des solutions de stationnement numériques pour les événements de grande envergure. En permettant aux pèlerins de localiser, réserver et prépayer leurs places via l'application, cette innovation favorise des entrées et sorties automatisées et sans espèces, soulignant le rôle croissant des technologies de stationnement avancées pour répondre aux défis majeurs de la mobilité sur les marchés émergents comme l'Inde.

- En octobre 2024, Metropolis a levé 1,8 milliard de dollars américains et acquis SP Plus, étendant ainsi ses solutions de gestion du stationnement basées sur la vision et l'IA à l'ensemble de l'Amérique du Nord. Ce développement renforce la capacité de Metropolis à déployer des technologies d'automatisation avancées à grande échelle, intégrant l'intelligence artificielle pour une détection fluide des véhicules, l'automatisation des paiements et une efficacité opérationnelle accrue. Cette acquisition devrait accélérer la modernisation des infrastructures de stationnement dans les centres urbains, améliorant ainsi l'efficacité des opérateurs et la commodité des usagers.

- En octobre 2024, la Commission électrotechnique internationale (CEI) a approuvé l'OCPP comme norme internationale CEI 63584, établissant ainsi l'interopérabilité formelle des bornes de recharge pour véhicules électriques. Cette étape importante bénéficie au marché de la gestion du stationnement en permettant une intégration fluide des infrastructures de recharge pour véhicules électriques au sein des parcs de stationnement. La normalisation favorise l'adoption de systèmes de stationnement compatibles avec les véhicules électriques, encourageant les opérateurs à déployer des solutions interopérables et évolutives, en phase avec la transition mondiale vers une mobilité durable.

- En mars 2024, Orbility a lancé son service d'abonnement SPARK, destiné aux petits parkings tels que les hôtels, les complexes de bureaux, les commerces et les résidences. Grâce à un modèle d'abonnement avec des coûts mensuels prévisibles, SPARK réduit les obstacles financiers pour les entreprises qui n'avaient auparavant pas les moyens de s'offrir des solutions de stationnement avancées. Grâce à des fonctionnalités telles que la reconnaissance des plaques d'immatriculation, les paiements sécurisés sans espèces et la télésurveillance, ce modèle démocratise l'accès aux technologies de stationnement intelligent, élargissant ainsi le marché cible et favorisant l'adoption par les petites et moyennes entreprises.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.