Global Patient Management Software And Services Market

Taille du marché en milliards USD

TCAC :

%

USD

30.60 Billion

USD

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

Global Patient Management Software and Services Market Segmentation, By Component (Hardware, Software, and Services), Mode de livraison (On-Premise Solutions, Cloud-Based Solutions, and Web-based), Taille (Grandes entreprises et petites et moyennes entreprises), Utilisateur final (fournisseurs, payeurs, utilisateurs individuels, etc.), Application (gestion de la santé, gestion de la santé à domicile, gestion sociale et comportementale, et gestion financière de la santé), Domaine thérapeutique (maladies chroniques, femmes, santé, condition physique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels et services de gestion des patientsAperçu général

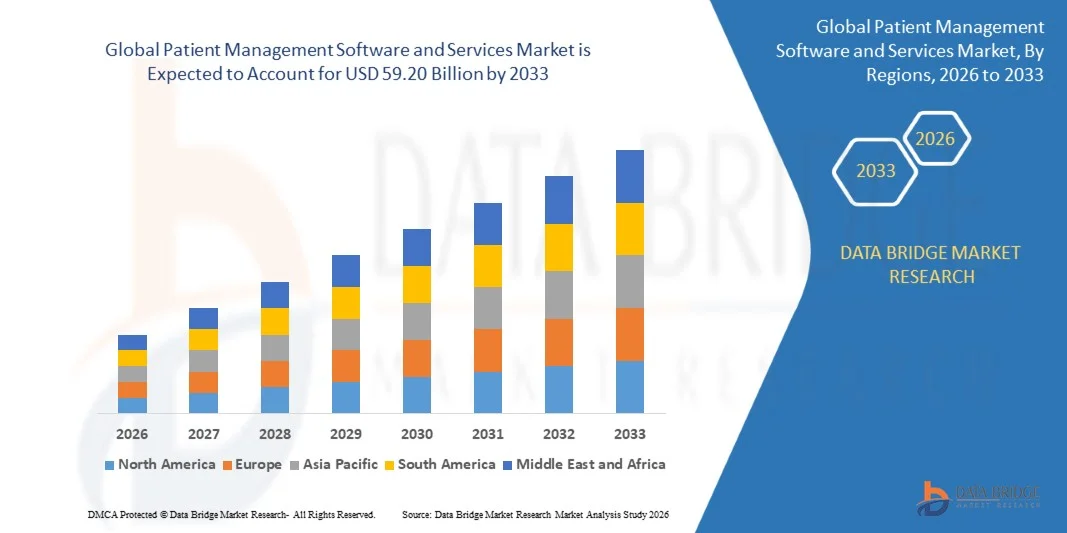

Le marché des logiciels et des services de gestion des patients a été évalué à30,60 milliards de dollars en 2025et devrait atteindre59,20 milliards de dollars en 2033, croissance à unTCAC de 8,60 % entre 2026 et 2033. Le marché connaît une forte croissance en raison de la numérisation croissante des systèmes de soins de santé, de la demande croissante pour une gestion efficace des données des patients et de l'adoption croissante de solutions informatiques en nuage dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

La nécessité croissante d'améliorer l'efficacité opérationnelle des soins de santé, de réduire la charge administrative et d'accroître l'engagement des patients encourage les fournisseurs de soins de santé à adopter des plateformes avancées de gestion des patients. L'intégration des dossiers de santé électroniques, du calendrier des rendez-vous, des systèmes de facturation et des services de télésanté en plateformes numériques unifiées transforme la prestation des soins de santé, améliore la coordination des soins et permet la prise de décisions cliniques fondées sur les données dans les écosystèmes mondiaux de soins de santé.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels et des services de gestion des patients avec la plus grande part de revenus d'environ 42,6 % en 2025, appuyée par une solide infrastructure informatique de soins de santé, l'adoption généralisée de dossiers de santé électroniques et la demande croissante de solutions de santé numériques intégrées.

- Le marché des logiciels et des services de gestion des patients en Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une numérisation rapide des soins de santé, une augmentation de la population et une augmentation des investissements dans les infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon.

- En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 52,4 %, en raison de l'adoption croissante de dossiers de santé électroniques, de systèmes intégrés d'information hospitalière et de plates-formes de gestion des patients en nuage. Les fournisseurs de soins de santé comptent de plus en plus sur des solutions logicielles pour rationaliser les flux de travail cliniques, automatiser le calendrier et améliorer la gestion des données sur les patients dans de nombreux établissements de soins.

- Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, de maintenance, de consultation et d'intégration des systèmes. La complexité croissante des systèmes informatiques de soins de santé et le besoin croissant d'un soutien technique continu accélèrent l'adoption des services dans les hôpitaux et les cliniques.

- En 2025, le segment Solutions basées sur le cloud détenait la plus grande part du marché, soit environ 48,7 %, en raison de la demande croissante de systèmes informatiques de soins de santé évolutives, rentables et accessibles à distance. Les plateformes Cloud permettent l'accès en temps réel aux données, l'interopérabilité et l'intégration avec les services de télésanté, ce qui les rend hautement préférées dans les établissements de santé.

- Le segment Solutions Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% de 2026 à 2033, sous l'impulsion de la transformation numérique rapide des soins de santé et de l'adoption croissante de modèles SaaS. L'expansion de l'utilisation de la télémédecine et des systèmes de surveillance à distance des patients soutiennent davantage le déploiement du cloud sur les réseaux mondiaux de soins de santé.

- En 2025, le segment des grandes entreprises détenait la part de marché la plus importante, soit environ 61,3 %, grâce à l'adoption généralisée d'infrastructures informatiques de pointe dans les hôpitaux spécialisés et les grands réseaux de soins de santé. Ces organisations investissent massivement dans des systèmes intégrés de gestion des patients pour améliorer l'efficacité opérationnelle et la coordination des soins.

- Le segment des petites et moyennes entreprises devrait augmenter de 10,5 %, passant de 2026 à 2033, en raison de la disponibilité accrue de solutions infonuagiques abordables et de la numérisation croissante des cliniques, des centres de diagnostic et des services ambulatoires.

- En 2025, le segment des fournisseurs détenait la plus grande part du marché, soit environ 55,9 %, en raison de l'adoption croissante de systèmes numériques de gestion des patients dans les hôpitaux, les cliniques et les centres de soins ambulatoires. Les fournisseurs comptent fortement sur des plates-formes intégrées pour l'établissement du calendrier des patients, la documentation clinique et l'optimisation des flux de travail.

- Le segment des utilisateurs individuels devrait enregistrer la croissance la plus rapide à un TCAC de 12,1 %, de 2026 à 2033, en raison de l'adoption croissante d'applications de suivi de la santé personnelle, de plateformes de télésanté et d'outils de surveillance à distance pour la gestion des maladies chroniques et le suivi du mieux-être.

- En 2025, le segment de la gestion de la santé détenait la plus grande part du marché, soit environ 46,8 %, grâce à l'adoption de systèmes de gestion clinique pour les dossiers des patients, les diagnostics et la planification des traitements dans les hôpitaux et les établissements de soins.

- Le segment de la gestion de la santé à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % de 2026 à 2033, en raison de la demande croissante de services de soins à distance, du vieillissement de la population et de l'expansion des solutions de télésanté et de surveillance à domicile.

- En 2025, le segment des maladies chroniques détenait la plus grande part des revenus du marché, soit environ 49,2 %, en raison de la forte prévalence du diabète, des maladies cardiovasculaires et des troubles respiratoires nécessitant une surveillance continue des patients et des solutions de gestion des soins de longue durée.

- Le segment de la Fitness devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, grâce à l'adoption croissante de plateformes de bien-être numérique, d'appareils portables et de solutions de soins de santé préventives axées sur la gestion du mode de vie et le suivi de la condition physique.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 30.60 Million

- Valeur marchande prévue (2033) : 59,20 milliards de dollars

- Prévisions CAGR (2026-2033): 8,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSecteur des logiciels et des services de gestion des patients

|

Attributs |

Logiciels et services de gestion des patientsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•GetWellNetwork(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des logiciels et services de gestion des patientsTendances

Tendance: Croissance des systèmes de numérisation des soins de santé basés sur le cloud et des systèmes de gestion des patients alimentés par l'IA

La demande croissante pour des soins de santé efficaces, connectés et fondés sur les données favorise l'adoption rapide de logiciels et de services de gestion des patients dans les hôpitaux, les cliniques et les centres de soins ambulatoires. Les systèmes manuels traditionnels et fragmentés de dossiers des patients créent des inefficacités dans la coordination des soins, la facturation et le calendrier des rendez-vous, encourageant les fournisseurs de soins de santé à passer à des plateformes numériques intégrées.

Dans les systèmes de santé modernes, les fournisseurs déploient de plus en plus de solutions de gestion des patients basées sur le cloud, par exemple dans les hôpitaux multispécialisés et les réseaux de télésanté, afin de rationaliser les dossiers de santé électroniques, d'automatiser le calendrier des rendez-vous et d'améliorer la surveillance des patients en temps réel. Les grands réseaux de soins de santé aux États-Unis et en Europe élargissent les plateformes basées sur SaaS pour réduire la charge de travail administrative et améliorer l'interopérabilité entre les ministères et les fournisseurs de soins externes.

L'expansion rapide de la télémédecine et de la surveillance des patients à distance accélère encore la demande de systèmes centralisés de gestion des patients capables de traiter de grands volumes de données cliniques en temps réel. De plus, l'intégration de l'intelligence artificielle dans les flux de travail des soins de santé permet l'analyse prédictive pour l'évaluation des risques des patients et l'optimisation du traitement. Les déploiements de l'industrie en 2025 dans l'ensemble de l'Inde et aux États-Unis ont montré une amélioration de 20 à 30 % de l'efficacité de la planification des patients et une réduction des retards administratifs grâce aux plates-formes de gestion des patients

Dynamique du marché des logiciels et services de gestion des patients

Principal moteur du marché : l'adoption croissante d'infrastructures de soins de santé numériques et de systèmes de santé interopérables

Dans le monde entier, les systèmes de santé sont soumis à des pressions croissantes pour améliorer l'efficacité opérationnelle, réduire les coûts et améliorer la qualité des soins aux patients, ce qui entraîne une forte demande de solutions logicielles de gestion des patients. Les hôpitaux et les cliniques passent de dossiers papier à des plateformes numériques intégrées qui unifient les données sur les patients entre les ministères et les fournisseurs de soins.

Les organisations de soins de santé adoptent activement des systèmes de gestion intégrée des dossiers de santé électroniques, par exemple dans les réseaux hospitaliers et les centres de soins ambulatoires, afin d'améliorer la prise de décisions cliniques, de réduire le double emploi des tests et d'améliorer la coordination des soins. Les gouvernements de régions comme l'Amérique du Nord et l'Europe encouragent également les initiatives de santé numérique et les normes d'interopérabilité pour soutenir les écosystèmes de santé unifiés.

De même, l'augmentation de la numérisation des soins de santé dans les économies émergentes accélère l'adoption de plates-formes basées sur le cloud, permettant à de plus petites cliniques et centres de diagnostic d'accéder à des solutions de gestion des patients abordables et évolutives. Selon les rapports de l'industrie datant de 2024, l'adoption des technologies de l'information dans le domaine des soins de santé a augmenté de près de 18 à 25 % dans le monde, en raison de la demande croissante d'efficacité opérationnelle et d'amélioration des résultats des patients.

Key Restrint/Challenge: Problèmes de confidentialité des données et complexité de mise en œuvre élevée

Le déploiement d'un logiciel de gestion des patients nécessite une stricte conformité aux règles de confidentialité des données de soins de santé telles que l'HIPAA aux États-Unis et le RGPD en Europe, ce qui crée une complexité réglementaire importante pour les fournisseurs et les fournisseurs de soins de santé. Les préoccupations concernant les violations de données, les menaces à la cybersécurité et l'accès non autorisé à des renseignements sensibles sur les patients continuent d'entraver l'adoption numérique à grande échelle dans certaines régions.

En outre, les coûts de mise en œuvre initiaux élevés, les difficultés d'intégration avec les systèmes hospitaliers existants et les besoins en personnel informatique qualifié alourdissent la charge pesant sur les établissements de soins de petite et moyenne taille. Les problèmes d'interopérabilité entre différents systèmes de logiciels de soins de santé compliquent encore l'échange de données entre les fournisseurs.

Les évaluations de l'industrie indiquent que les organismes de soins de santé peuvent consacrer beaucoup de temps et de ressources, par exemple de plusieurs mois à plus d'un an, à intégrer pleinement les plates-formes de gestion des patients aux systèmes d'information hospitaliers existants, à accroître la complexité du déploiement et à retarder la réalisation du ROI.

Opportunité de marché clé : expansion de la télésanté et des plateformes personnalisées de soins aux patients

La demande croissante de soins de santé personnalisés, de surveillance à distance et de services de télémédecine crée des possibilités importantes pour les fournisseurs de logiciels de gestion des patients. Les fournisseurs de soins de santé se concentrent de plus en plus sur les plateformes numériques qui permettent l'engagement en temps réel des patients, les diagnostics prédictifs et la planification personnalisée des traitements.

Les hôpitaux et les entreprises de soins de santé intègrent des systèmes de gestion des patients alimentés par l'IA, par exemple dans les consultations virtuelles, la gestion des maladies chroniques et la surveillance post-traitement, afin d'améliorer les résultats des patients et de réduire les taux de réadmission dans les hôpitaux. L'adoption croissante de dispositifs de santé portables et de systèmes de surveillance IdO élargit encore la portée de l'intégration des données en temps réel sur les patients.

De plus, les progrès dans le cloud computing, la machine learning et l'analyse des soins de santé permettent un déploiement évolutif et rentable des solutions de gestion des patients de la prochaine génération. En 2025, la Corée du Sud et l'Allemagne ont fait état d'une amélioration de 25 % de l'efficacité de l'engagement des patients et d'un délai de réponse clinique plus rapide grâce aux plateformes de soins de santé axées sur l'IA.

Logiciels et services de gestion des patients Portée du marché

Le marché est segmenté en fonction de la composante, du mode de livraison, de la taille, de l'utilisateur final, de l'application et du domaine thérapeutique.

• Par composante

Sur la base de la composante, le marché des logiciels et services de gestion des patients est segmenté en matériels, logiciels et services. En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 52,4 %, en raison de l'adoption croissante de dossiers de santé électroniques, de systèmes intégrés d'information hospitalière et de plates-formes de gestion des patients en nuage. Les fournisseurs de soins de santé comptent de plus en plus sur des solutions logicielles pour rationaliser les flux de travail cliniques, automatiser le calendrier et améliorer la gestion des données sur les patients dans de nombreux établissements de soins.

Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, de maintenance, de consultation et d'intégration des systèmes. La complexité croissante des systèmes informatiques de soins de santé et le besoin croissant d'un soutien technique continu accélèrent l'adoption des services dans les hôpitaux et les cliniques.

• Par mode de livraison

Sur la base du mode de livraison, le marché est segmenté en solutions On-Premise, solutions Cloud et plateformes Web. En 2025, le segment Solutions basées sur le cloud détenait la plus grande part du marché, soit environ 48,7 %, en raison de la demande croissante de systèmes informatiques de soins de santé évolutives, rentables et accessibles à distance. Les plateformes Cloud permettent l'accès en temps réel aux données, l'interopérabilité et l'intégration avec les services de télésanté, ce qui les rend hautement préférées dans les établissements de santé.

Le segment Solutions Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% de 2026 à 2033, sous l'impulsion de la transformation numérique rapide des soins de santé et de l'adoption croissante de modèles SaaS. L'expansion de l'utilisation de la télémédecine et des systèmes de surveillance à distance des patients soutiennent davantage le déploiement du cloud sur les réseaux mondiaux de soins de santé.

• Par taille

Sur la base de la taille, le marché est segmenté en grandes entreprises et petites et moyennes entreprises. En 2025, le segment des grandes entreprises détenait la part de marché la plus importante, soit environ 61,3 %, grâce à l'adoption généralisée d'infrastructures informatiques de pointe dans les hôpitaux spécialisés et les grands réseaux de soins de santé. Ces organisations investissent massivement dans des systèmes intégrés de gestion des patients pour améliorer l'efficacité opérationnelle et la coordination des soins.

Le segment des petites et moyennes entreprises devrait augmenter de 10,5 %, passant de 2026 à 2033, en raison de la disponibilité accrue de solutions infonuagiques abordables et de la numérisation croissante des cliniques, des centres de diagnostic et des services ambulatoires.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en fournisseurs, payeurs, utilisateurs individuels et autres. En 2025, le segment des fournisseurs détenait la plus grande part du marché, soit environ 55,9 %, en raison de l'adoption croissante de systèmes numériques de gestion des patients dans les hôpitaux, les cliniques et les centres de soins ambulatoires. Les fournisseurs comptent fortement sur des plates-formes intégrées pour l'établissement du calendrier des patients, la documentation clinique et l'optimisation des flux de travail.

Le segment des utilisateurs individuels devrait enregistrer la croissance la plus rapide à un TCAC de 12,1 %, de 2026 à 2033, en raison de l'adoption croissante d'applications de suivi de la santé personnelle, de plateformes de télésanté et d'outils de surveillance à distance pour la gestion des maladies chroniques et le suivi du mieux-être.

• Par demande

Sur la base de l'application, le marché est segmenté en gestion de la santé, gestion de la santé à domicile, gestion sociale et comportementale et gestion financière de la santé. En 2025, le segment de la gestion de la santé détenait la plus grande part du marché, soit environ 46,8 %, grâce à l'adoption de systèmes de gestion clinique pour les dossiers des patients, les diagnostics et la planification des traitements dans les hôpitaux et les établissements de soins.

Le segment de la gestion de la santé à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % de 2026 à 2033, en raison de la demande croissante de services de soins à distance, du vieillissement de la population et de l'expansion des solutions de télésanté et de surveillance à domicile.

• Par domaine thérapeutique

Sur la base du domaine thérapeutique, le marché est segmenté en maladies chroniques, santé des femmes, condition physique et autres. En 2025, le segment des maladies chroniques détenait la plus grande part des revenus du marché, soit environ 49,2 %, en raison de la forte prévalence du diabète, des maladies cardiovasculaires et des troubles respiratoires nécessitant une surveillance continue des patients et des solutions de gestion des soins de longue durée.

Le segment de la Fitness devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, grâce à l'adoption croissante de plateformes de bien-être numérique, d'appareils portables et de solutions de soins de santé préventives axées sur la gestion du mode de vie et le suivi de la condition physique.

Marché des logiciels et services de gestion des patientsAnalyse régionale

Amérique du Nord Logiciels et services de gestion des patients Aperçu du marché

L'Amérique du Nord a dominé le marché des logiciels et des services de gestion des patients avec la plus grande part de revenus d'environ 42,6 % en 2025, appuyée par une solide infrastructure informatique de soins de santé, l'adoption généralisée de dossiers de santé électroniques et la demande croissante de solutions de santé numériques intégrées. Les fournisseurs de soins de santé de la région s'emploient à améliorer l'efficacité opérationnelle, à améliorer l'engagement des patients et à réduire la charge de travail administrative grâce à des plateformes avancées de gestion des patients. Cette adoption généralisée est soutenue par des dépenses de soins de santé élevées, une forte présence de fournisseurs informatiques de premier plan et une préférence croissante pour des solutions de soins de santé basées sur le cloud, établissant des systèmes de gestion des patients comme un élément essentiel de la prestation moderne des soins de santé.

US Patient Management Software and Services Market Insight

Le marché américain des logiciels et services de gestion des patients a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par la transformation numérique rapide des établissements de soins de santé et l'adoption de systèmes informatiques interopérables. Les fournisseurs de soins de santé accordent de plus en plus de priorité à la gestion unifiée des données sur les patients, à l'intégration de la télésanté et aux flux de travail cliniques axés sur l'IA afin d'améliorer la prestation des soins. La demande croissante de soins de santé fondés sur la valeur, combinée à un solide soutien réglementaire comme les cadres de conformité de l'HIPAA, accélère encore l'expansion du marché. En outre, l'intégration généralisée des applications mobiles de santé et des systèmes de DSE basés sur le cloud contribue de façon significative à la croissance du marché.

Europe Logiciels et services de gestion des patients

Le marché européen des logiciels et des services de gestion des patients devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière de données sur les soins de santé, de la numérisation croissante des systèmes de soins de santé et de la demande croissante de coordination efficace des soins de santé. Les fournisseurs de soins de santé de toute la région adoptent rapidement des plates-formes logicielles intégrées pour améliorer l'interopérabilité entre les hôpitaux, les cliniques et les centres de diagnostic. L'expansion des services de télémédecine et l'accent croissant mis sur la réduction des coûts des soins de santé favorisent l'adoption. De plus, les initiatives gouvernementales favorisant la transformation numérique de la santé accélèrent le déploiement dans les systèmes de santé publics et privés.

U.K. Logiciels et services de gestion des patients Aperçu du marché

Le marché britannique des logiciels et services de gestion des patients devrait connaître une forte croissance de 2026 à 2033, en raison de l'adoption croissante d'initiatives de transformation numérique du NHS et de la demande croissante de services de santé efficaces. Les fournisseurs de soins de santé mettent de plus en plus en place des systèmes intégrés de gestion des patients pour rationaliser le calendrier des rendez-vous, les dossiers électroniques et les consultations à distance. L'accent mis de plus en plus sur la réduction des temps d'attente des patients et l'amélioration de la coordination des soins encourage l'adoption. De plus, l'expansion des services de télésanté et la forte pénétration des plateformes de soins de santé en nuage appuient la croissance du marché dans les hôpitaux et les cliniques.

Allemagne Logiciels et services de gestion des patients

Le marché allemand des logiciels et services de gestion des patients devrait connaître une forte croissance de 2026 à 2033, soutenue par une attention croissante accordée à la numérisation des soins de santé, à la sécurité des données et aux normes d'interopérabilité. En Allemagne, les établissements de santé adoptent des plateformes avancées de gestion des patients afin d'améliorer l'efficacité clinique et d'assurer le respect de réglementations strictes en matière de protection des données telles que le RGPD. L'augmentation des investissements dans l'infrastructure informatique hospitalière et la demande croissante de systèmes de soins de santé connectés conduisent à l'adoption. En outre, l'intégration de l'analyse basée sur l'IA dans la gestion des patients améliore la précision diagnostique et l'efficacité opérationnelle dans les établissements de soins de santé.

Asia-Pacific Patient Management Software and Services Market Insight

Le marché des logiciels et des services de gestion des patients en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par la numérisation rapide des soins de santé, l'augmentation de la population et l'augmentation des investissements dans les infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte adoption des plateformes de soins de santé basées sur le cloud en raison de leur accessibilité et de leur évolutivité. Les initiatives gouvernementales visant à promouvoir les écosystèmes de santé numérique et l'expansion de la télémédecine accélèrent encore la pénétration du marché. En outre, la présence croissante de startups informatiques de soins de santé domestiques améliore l'accessibilité et stimule l'innovation dans toute la région.

Japan Patient Management Software and Services Market Insight

Le marché japonais des logiciels et des services de gestion des patients devrait croître régulièrement de 2026 à 2033 en raison de l'infrastructure de soins de santé avancée du pays, du vieillissement de la population et de la forte concentration sur la prestation de soins de santé axée sur la technologie. Les hôpitaux et les cliniques adoptent de plus en plus des systèmes numériques de gestion des patients pour améliorer la coordination des soins aux personnes âgées et réduire la charge administrative. L'intégration de plates-formes de soins de santé compatibles avec l'IA et de systèmes de surveillance basés sur l'IoT améliore encore l'efficacité. En outre, l'accent mis sur les soins de précision et les initiatives hospitalières intelligentes conduit à l'adoption de solutions avancées de gestion des patients dans les établissements médicaux.

China Patient Management Software and Services Market Insight

Le marché chinois des logiciels et des services de gestion des patients a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à la numérisation rapide des soins de santé, à l'expansion de l'infrastructure hospitalière et au solide soutien du gouvernement aux initiatives de santé numérique. La grande base de patients de la Chine et la demande croissante de systèmes de soins de santé efficaces sont à l'origine de l'adoption généralisée de plates-formes de gestion intégrée des patients. Les hôpitaux investissent de plus en plus dans les systèmes informatiques basés sur le cloud et alimentés par l'IA pour améliorer l'efficacité opérationnelle et les résultats des soins aux patients. En outre, la croissance des entreprises nationales de technologie de la santé accélère l'innovation et accroît l'accessibilité du marché dans les établissements de santé urbains et ruraux.

Part de marché des logiciels et services de gestion des patients

L'industrie des logiciels et services de gestion des patients est principalement dirigée par des entreprises bien établies, notamment :

• GetWellNetwork, Inc. (États-Unis)

• Lincor (Irlande)

• MEDHOST (États-Unis)

• Elsevier (Pays-Bas)

• Obtenez une vraie santé (États-Unis)

• Santé Oneview (Irlande)

• Siemens (Allemagne)

• Oracle (États-Unis)

• Siilo (Pays-Bas)

• Iso Digital Health Ltd. (Royaume-Uni)

• McKesson Corporation (États-Unis)

• Allscripts Healthcare, LLC (États-Unis)

• IBM (États-Unis)

• athénasanté (États-Unis)

• Orion Health Group of Companies (Nouvelle-Zélande)

• Cerner Corporation (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.