Global Patient Positioning System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.25 Billion

USD

1.81 Billion

2025

2033

USD

1.25 Billion

USD

1.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.81 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de positionnement des patients, par produit (tables, tables chirurgicales, tables d'imagerie radiotransparentes, tables d'examen, accessoires et autres systèmes de positionnement des patients), application (chirurgies, diagnostic des maladies et thérapie du cancer), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de positionnement des patients

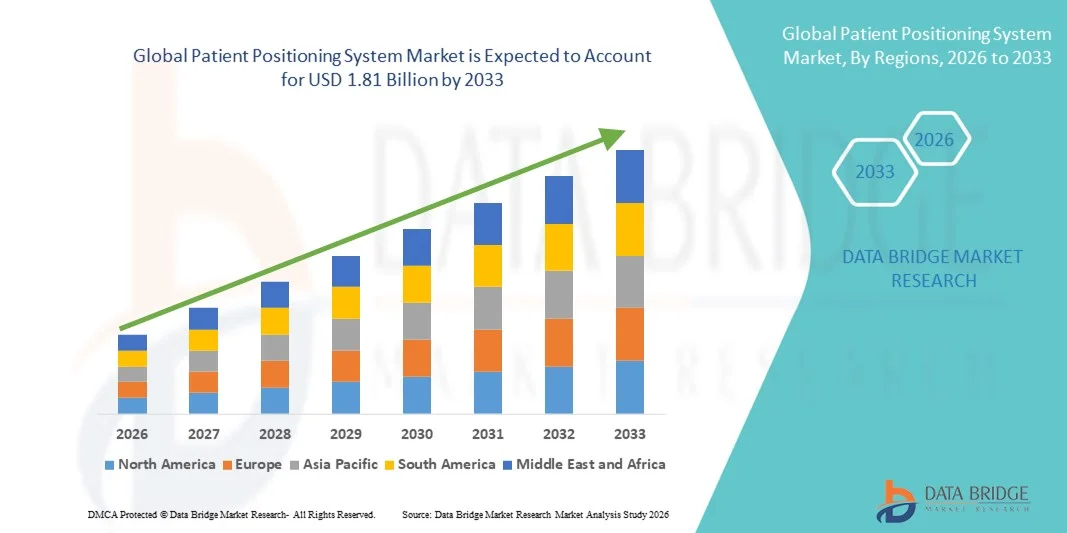

- Le marché mondial des systèmes de positionnement des patients était évalué à 1,25 milliard de dollars américains en 2025 et devrait atteindre 1,81 milliard de dollars américains d'ici 2033 , avec un TCAC de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de modalités d'imagerie avancées telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et les systèmes de radiothérapie, ainsi que par les progrès technologiques en matière de dispositifs de positionnement des patients qui améliorent la précision, la reproductibilité et la sécurité lors des procédures diagnostiques et thérapeutiques dans les hôpitaux, les cliniques et les centres de soins spécialisés.

- De plus, la demande croissante d'une meilleure précision des traitements, la prévalence grandissante de maladies chroniques telles que le cancer, l'augmentation des investissements dans les infrastructures de santé et la nécessité de réduire les erreurs humaines dans les procédures médicales font des systèmes de positionnement des patients des outils essentiels dans les flux de travail modernes des soins de santé. Ces facteurs convergents accélèrent l'adoption des solutions de systèmes de positionnement des patients, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de positionnement des patients

- Les systèmes de positionnement des patients, notamment les tables de radiothérapie, les dispositifs d'immobilisation et les tables de positionnement chirurgicales, sont de plus en plus essentiels dans les établissements de santé modernes en raison de leur capacité à améliorer la précision des procédures, la sécurité des patients et à garantir des résultats reproductibles en imagerie diagnostique, en radiothérapie et en chirurgie.

- La demande croissante de systèmes de positionnement des patients est principalement alimentée par la prévalence accrue du cancer et des maladies chroniques, l'adoption croissante d'équipements d'imagerie et de radiothérapie de pointe, l'augmentation des investissements dans les infrastructures hospitalières et le besoin d'un alignement précis et automatisé des patients afin de réduire les erreurs humaines et d'améliorer l'efficacité des traitements.

- L'Amérique du Nord a dominé le marché des systèmes de positionnement des patients en 2025, avec une part de revenus de 38,9 %, grâce à une forte adoption des technologies d'imagerie médicale et de radiothérapie avancées, à une infrastructure de santé robuste, à une présence importante d'acteurs clés du secteur et à une utilisation croissante des solutions de positionnement automatisées et robotisées. Les États-Unis ont enregistré la plus forte croissance régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de positionnement des patients au cours de la période de prévision, avec un TCAC de 9,7 % entre 2026 et 2033. Cette croissance sera soutenue par l'augmentation des dépenses de santé, le développement croissant des infrastructures hospitalières, l'urbanisation rapide et l'adoption croissante des technologies de pointe en matière de soins aux patients dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des tables d'opération a représenté la plus grande part de revenus du marché (46,3 %) en 2025, grâce à l'augmentation du nombre d'interventions chirurgicales dans le monde et au rôle crucial du positionnement du patient pour garantir la précision et la sécurité des opérations.

Portée du rapport et segmentation du marché des systèmes de positionnement des patients

|

Attributs |

Systèmes de positionnement des patients : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de positionnement des patients

Adoption croissante de l'imagerie avancée et de l'intégration robotique

- L'une des principales tendances du marché mondial des systèmes de positionnement des patients est l'intégration croissante de ces systèmes aux modalités d'imagerie avancées, telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et la fluoroscopie, permettant un alignement précis du patient et des résultats d'imagerie optimaux. Cette intégration améliore la précision du diagnostic, réduit la durée des interventions et renforce la sécurité globale du patient.

- Les systèmes chirurgicaux robotisés sont de plus en plus souvent associés à des plateformes de positionnement du patient afin d'améliorer la précision chirurgicale, notamment en orthopédie, en neurochirurgie et en chirurgie cardiovasculaire. Les hôpitaux adoptent des tables entièrement motorisées capables d'inclinaison et de positionnement automatisés lors d'interventions chirurgicales complexes.

- Par exemple, en 2024, Stryker Corporation a lancé sa plateforme de positionnement chirurgical de nouvelle génération, compatible avec les salles d'opération robotisées, offrant une précision d'alignement améliorée et un positionnement personnalisable pour diverses interventions.

- De plus, les systèmes de positionnement des patients modulaires et multifonctionnels sont de plus en plus utilisés, permettant aux hôpitaux d'utiliser une plateforme unique pour de multiples interventions, réduisant ainsi la redondance des équipements et les dépenses d'investissement.

Dynamique du marché des systèmes de positionnement des patients

Conducteur

Demande croissante d'amélioration de la sécurité des patients et de l'efficacité des flux de travail

- La sécurité des patients et les résultats des interventions sont des facteurs clés de la croissance du marché. Un positionnement incorrect lors d'interventions chirurgicales ou de procédures diagnostiques peut entraîner des complications telles que des lésions nerveuses, des escarres et un mauvais alignement des implants. Les systèmes de positionnement avancés atténuent ces risques grâce à des réglages automatisés, des paramètres mémorisés et une surveillance en temps réel.

- Le besoin d'efficacité dans les hôpitaux et les centres chirurgicaux à forte activité favorise l'adoption de ces systèmes. Les systèmes modernes réduisent le temps nécessaire au repositionnement des patients, permettant une rotation plus rapide et une productivité opérationnelle accrue.

- Par exemple, en 2023, Hillrom (désormais Baxter International) a lancé un système de positionnement des lits de soins intensifs doté de fonctions d'inclinaison et de rotation latérale automatisées, réduisant ainsi le risque d'escarres, améliorant le confort des patients et diminuant la fatigue du personnel soignant.

- L'augmentation des investissements hospitaliers dans les interventions mini-invasives et robotisées stimule davantage la demande. L'intégration de systèmes de navigation permet un alignement précis pendant les opérations, ce qui favorise de meilleurs résultats chirurgicaux et des temps de récupération plus courts.

- Le vieillissement de la population et la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, orthopédiques et neurologiques alimentent également la demande en systèmes de positionnement des patients, car ces patients nécessitent souvent des interventions complexes où un positionnement précis est essentiel.

Retenue/Défi

Coûts élevés et besoin de formation spécialisée

- Le coût initial élevé des systèmes de positionnement des patients motorisés ou compatibles avec la robotique représente un obstacle majeur, notamment pour les petits hôpitaux, les cliniques et les marchés émergents. Ces systèmes peuvent coûter de quelques dizaines à plusieurs centaines de milliers de dollars, selon leurs fonctionnalités et leurs intégrations.

- De plus, une utilisation efficace requiert du personnel formé. Ce dernier doit maîtriser le fonctionnement, les protocoles de sécurité et les procédures de maintenance, ce qui augmente les coûts de formation et peut retarder l'adoption.

- Par exemple, les hôpitaux de taille moyenne en Asie du Sud-Est ont constaté une adoption plus lente des tables d'opération motorisées en raison de contraintes budgétaires et de la nécessité d'une formation intensive du personnel.

- Les exigences en matière de maintenance et d'entretien des systèmes sophistiqués, notamment ceux intégrés aux plateformes d'imagerie et de robotique, peuvent s'avérer coûteuses et complexes, créant ainsi des défis opérationnels supplémentaires pour les prestataires de soins de santé.

- De plus, la compatibilité avec l'infrastructure hospitalière existante ou les systèmes d'imagerie anciens peut parfois poser des problèmes d'intégration, nécessitant des investissements supplémentaires dans des mises à niveau logicielles ou matérielles.

- Les fabricants relèvent ces défis en développant des solutions modulaires, économiques et conviviales, tout en proposant des programmes de formation et une assistance à distance, comme en témoignent des entreprises telles que Maquet Getinge Group , qui propose des modules de formation en présentiel et en ligne pour le personnel des blocs opératoires.

Étendue du marché des systèmes de positionnement des patients

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des systèmes de positionnement des patients est segmenté, selon le type de produit, en tables d'opération, tables d'imagerie radiotransparentes, tables d'examen, accessoires et autres systèmes de positionnement. En 2025, le segment des tables d'opération représentait la plus grande part de marché (46,3 %), portée par l'augmentation du nombre d'interventions chirurgicales dans le monde et le rôle crucial du positionnement du patient pour garantir la précision et la sécurité des opérations. Les tables d'opération sont privilégiées dans les hôpitaux et les centres de chirurgie ambulatoire en raison de leur grande adaptabilité, de leur conception ergonomique et de leur compatibilité avec les modalités d'imagerie. L'intégration avec la chirurgie robotique et les systèmes d'imagerie peropératoire favorise encore leur adoption. Ce segment bénéficie de l'augmentation des investissements dans les infrastructures hospitalières, de la hausse des dépenses de santé et des initiatives gouvernementales promouvant les soins chirurgicaux de pointe. L'innovation continue en matière de tables motorisées, de capacité de charge et de radiotransparence améliore leur utilisation. De plus, les programmes de formation destinés aux chirurgiens et au personnel favorisent une adoption généralisée en milieu clinique. En définitive, les tables d'opération dominent le marché grâce à leur rôle essentiel au bloc opératoire et à leur utilisation fréquente dans les hôpitaux.

Le segment des tables d'imagerie radiotransparentes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,8 %, entre 2026 et 2033, porté par la demande croissante d'imagerie précise lors des procédures diagnostiques et interventionnelles. Ces tables permettent d'obtenir des images de haute qualité par radiographie, tomodensitométrie (TDM) et imagerie par résonance magnétique (IRM) sans repositionner les patients, ce qui améliore l'efficacité des flux de travail et la précision diagnostique. Leur adoption est en hausse dans les laboratoires de diagnostic, les cliniques spécialisées et les hôpitaux pratiquant la radiologie interventionnelle. Les avancées technologiques, telles que les matériaux légers, les hauteurs réglables et les accessoires intégrés, stimulent cette croissance. L'augmentation de l'incidence des maladies chroniques et aiguës nécessitant une imagerie, ainsi que l'expansion des centres de diagnostic dans les marchés émergents, soutiennent le développement du marché. En définitive, les tables d'imagerie radiotransparentes représentent le segment de produits à la croissance la plus rapide grâce à leurs capacités d'imagerie améliorées et à l'optimisation des flux de travail.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie, diagnostic des maladies et thérapie du cancer. Le segment de la chirurgie représentait la plus grande part de revenus (49,2 %) en 2025, portée par l'augmentation du nombre d'interventions chirurgicales à l'échelle mondiale et la nécessité d'un positionnement précis du patient afin de réduire les complications opératoires. Les applications chirurgicales requièrent des tables d'opération hautement réglables, stables et ergonomiques pour prendre en charge diverses interventions, allant de la chirurgie générale aux opérations mini-invasives. Les hôpitaux et les centres de chirurgie ambulatoire privilégient ces systèmes pour une efficacité opérationnelle optimale. L'intégration avec les systèmes d'imagerie et les technologies de navigation peropératoire favorise leur adoption. Le soutien gouvernemental au développement des infrastructures chirurgicales et la sensibilisation croissante des chirurgiens à la sécurité des patients renforcent encore la position dominante de ces acteurs sur le marché.

Le segment des thérapies anticancéreuses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par la prévalence croissante du cancer et l'adoption accrue des traitements de radiothérapie et de protonthérapie. Les systèmes de positionnement des patients sont essentiels en radio-oncologie pour un ciblage précis, une réduction de l'exposition des tissus sains environnants et une amélioration des résultats du traitement. Les avancées technologiques, telles que les bras robotisés, le suivi des mouvements et le réglage multi-angles, améliorent la précision. L'expansion des centres de traitement du cancer et l'augmentation des investissements dans les infrastructures oncologiques contribuent également à la croissance de ce segment. De manière générale, les applications thérapeutiques contre le cancer constituent le segment à la croissance la plus rapide en raison de l'augmentation de l'incidence mondiale du cancer et de la demande croissante de solutions de positionnement avancées.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic et autres utilisateurs finaux. Le segment des hôpitaux détenait la plus grande part de revenus (52,7 %) en 2025, grâce à un volume élevé de patients, à la nécessité de réaliser diverses interventions chirurgicales et diagnostiques, et à l'intégration de systèmes d'imagerie et de chirurgie de pointe. Les hôpitaux investissent massivement dans les systèmes de positionnement des patients afin d'améliorer la précision des procédures, la sécurité des patients et l'efficacité opérationnelle. Le financement public, le développement des infrastructures de santé et l'augmentation du volume d'interventions chirurgicales contribuent également à cette position dominante.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2026 et 2033. Cette croissance est portée par l'essor des interventions en ambulatoire, la rentabilité accrue des chirurgies et la préférence pour les interventions mini-invasives. Les systèmes de positionnement des patients dans ces centres optimisent les flux de travail, améliorent le confort des patients et facilitent les interventions guidées par imagerie. Le développement des soins ambulatoires et les investissements dans des infrastructures chirurgicales modernes alimentent cette croissance. De manière générale, les centres de chirurgie ambulatoire constituent le segment d'utilisateurs finaux dont la croissance est la plus rapide, grâce à l'augmentation des interventions en ambulatoire et à la demande croissante de solutions de positionnement efficaces et compactes.

Analyse régionale du marché des systèmes de positionnement des patients

- L'Amérique du Nord a dominé le marché des systèmes de positionnement des patients avec la plus grande part de revenus (38,9 %) en 2025, grâce à l'adoption généralisée des technologies d'imagerie médicale et de radiothérapie avancées, à une infrastructure de santé robuste et à l'utilisation croissante des solutions de positionnement automatisées et robotisées.

- Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les systèmes de positionnement des patients aux plateformes de radiothérapie, d'imagerie et de chirurgie afin d'améliorer la précision, de réduire la durée des interventions et d'améliorer les résultats pour les patients.

- Les innovations constantes des principaux acteurs du secteur, tels que Medtronic plc et Siemens Healthineers, favorisent l'adoption de tables de positionnement motorisées et compatibles avec la robotique, améliorant ainsi l'efficacité des flux de travail dans les blocs opératoires et les salles d'imagerie.

Analyse du marché américain des systèmes de positionnement des patients

Le marché américain des systèmes de positionnement des patients a représenté la plus grande part du marché nord-américain en 2025, avec plus de 80 % des revenus régionaux. Cette croissance est alimentée par la forte prévalence des cancers, des troubles orthopédiques et des affections neurologiques nécessitant une imagerie précise et des interventions chirurgicales. Les hôpitaux de pointe adoptent de plus en plus les systèmes de positionnement robotisés intégrés aux équipements de tomodensitométrie (TDM), d'imagerie par résonance magnétique (IRM) et de radiothérapie afin d'améliorer la précision chirurgicale et la sécurité des patients. Des innovations telles que l'inclinaison latérale automatisée, le déplacement motorisé de la table d'opération et la surveillance de l'alignement en temps réel permettent des interventions plus rapides et minimisent les erreurs humaines, contribuant ainsi à de meilleurs résultats pour les patients. Un financement public important, le remboursement des examens d'imagerie de pointe et la généralisation des infrastructures hospitalières modernes soutiennent davantage l'expansion du marché.

Analyse du marché européen des systèmes de positionnement des patients

Le marché européen des systèmes de positionnement des patients devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par la demande croissante de solutions de soins aux patients technologiquement avancées et par des réglementations sanitaires strictes. Dans des pays comme l'Allemagne, la France et l'Italie, les hôpitaux investissent dans l'imagerie de pointe et la chirurgie robotique, favorisant ainsi l'adoption de systèmes motorisés de positionnement des patients. La tendance aux chirurgies mini-invasives et à l'amélioration de la précision de l'imagerie encourage les établissements de santé à adopter des solutions de positionnement automatisées pour les procédures diagnostiques et thérapeutiques. De plus, l'intégration avec des équipements d'imagerie multimodale, tels que le PET-CT et l'IRM, améliore la précision diagnostique et l'efficacité opérationnelle.

Analyse du marché britannique des systèmes de positionnement des patients

Le marché britannique des systèmes de positionnement des patients devrait connaître une croissance notable, portée par l'augmentation des investissements hospitaliers dans les blocs opératoires modernes, les services d'imagerie et les centres de cancérologie. La sensibilisation accrue à la sécurité des patients, conjuguée à l'adoption de systèmes chirurgicaux robotisés et d'équipements de radiothérapie de pointe, stimule la demande en plateformes de positionnement de précision. Les établissements de santé recherchent également des tables de positionnement flexibles et polyvalentes, capables de prendre en charge diverses applications diagnostiques et chirurgicales, et de réduire ainsi la redondance des équipements.

Analyse du marché allemand des systèmes de positionnement des patients

Le marché allemand des systèmes de positionnement des patients devrait connaître une croissance annuelle composée importante, grâce à l'infrastructure de santé de pointe du pays et à l'importance accordée à la médecine de précision. L'adoption massive des technologies numériques et automatisées dans les hôpitaux, conjuguée à la demande croissante en radiothérapie, neurochirurgie et interventions orthopédiques, stimule cette croissance. Les systèmes de positionnement des patients, intégrés aux technologies d'imagerie et de robotique, contribuent à réduire la durée des interventions, à améliorer la précision chirurgicale et à optimiser le flux de travail dans les hôpitaux allemands.

Analyse du marché des systèmes de positionnement des patients en Asie-Pacifique

Le marché des systèmes de positionnement des patients en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,7 % entre 2026 et 2033. Cette croissance est soutenue par l'augmentation des dépenses de santé, l'urbanisation rapide, le développement des infrastructures hospitalières et l'adoption croissante de technologies de pointe pour les soins aux patients dans des pays comme la Chine, l'Inde et le Japon. Le vieillissement de la population, la prévalence accrue des maladies chroniques et la demande croissante de procédures diagnostiques et chirurgicales avancées sont les principaux moteurs de ce marché. Des pays comme la Chine et l'Inde connaissent une adoption rapide des systèmes de positionnement automatisés et robotisés dans les hôpitaux à forte activité, afin d'améliorer l'efficacité des procédures et les résultats pour les patients. Par ailleurs, les initiatives gouvernementales visant à moderniser les infrastructures de santé, ainsi que l'augmentation des investissements privés dans la modernisation des hôpitaux, sont des facteurs clés qui accélèrent la croissance régionale.

Analyse du marché japonais des systèmes de positionnement des patients

Le marché japonais des systèmes de positionnement des patients connaît une forte croissance, portée par un secteur de la santé de pointe, une urbanisation rapide et une demande accrue de soins précis et efficaces. L'intégration de ces systèmes aux équipements d'imagerie et de radiothérapie se généralise, améliorant la précision chirurgicale et minimisant les risques liés aux interventions. Le vieillissement de la population et la demande croissante d'interventions chirurgicales complexes favorisent l'adoption de plateformes de positionnement automatisées, ergonomiques et multifonctionnelles.

Analyse du marché chinois des systèmes de positionnement des patients

Le marché chinois des systèmes de positionnement des patients a représenté la plus grande part de revenus en Asie-Pacifique en 2025, porté par le développement rapide des infrastructures hospitalières, l'augmentation des investissements dans les équipements de diagnostic de pointe et la sensibilisation croissante du public aux soins de santé. Les hôpitaux les plus modernes adoptent des systèmes de positionnement motorisés et robotisés afin d'améliorer la précision des diagnostics et des interventions chirurgicales. La transition vers les hôpitaux intelligents, conjuguée aux solides capacités de production nationales de dispositifs médicaux, rend les plateformes de positionnement des patients de pointe plus accessibles et abordables.

Part de marché des systèmes de positionnement des patients

Le secteur des systèmes de positionnement des patients est principalement dominé par des entreprises bien établies, notamment :

- Civco Medical Solutions, Inc. (États-Unis)

- Elekta AB (Suède)

- Varian Medical Systems, Inc. (États-Unis)

- Accuray Incorporated (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medical Intelligence GmbH (Allemagne)

- Orfit Industries NV (Belgique)

- Mizuho OSI, Inc. (États-Unis)

- Protura, Inc. (États-Unis)

- Société Shimadzu (Japon)

- Medtronic plc (Irlande/États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- Fischer Imaging Technologies GmbH (Allemagne)

- Biodex Medical Systems, Inc. (États-Unis)

- Isono Medical, Inc. (États-Unis)

- Esaote SpA (Italie)

- SurgiSystems GmbH (Allemagne)

- AccuTec Instruments, Inc. (États-Unis)

- ATOM Medical Corporation (Japon)

- Orthopedic Systems, Inc. (États-Unis)

Dernières évolutions du marché mondial des systèmes de positionnement des patients

- En juin 2021, Philips a lancé sa solution Precise Suite basée sur l'IA pour sa plateforme Incisive CT, visant à optimiser le flux de travail, de l'acquisition d'images à la rédaction du compte rendu, grâce à la reconstruction d'images par IA, la capture d'images cardiaques sans artefacts de mouvement et le positionnement automatisé du patient. Ce lancement avait pour objectif d'améliorer la précision de l'imagerie et l'alignement du patient lors des examens.

- En mars 2023, Hill-Rom a finalisé l'acquisition de Voalte, fournisseur de solutions de communication et de flux de travail en temps réel pour les environnements de soins de santé, afin d'améliorer la sécurité des patients et l'efficacité des flux de travail cliniques, ce qui contribue indirectement à améliorer le positionnement des patients dans les établissements de soins.

- En septembre 2023, Elekta a annoncé le développement d'un système de positionnement intégré destiné à ses solutions de radiothérapie. Ce système améliore la précision de l'alignement du patient grâce à un guidage par imagerie en temps réel, optimisant ainsi la précision des traitements complexes contre le cancer.

- En octobre 2023, Siemens Healthineers a dévoilé un système de positionnement robotisé de nouvelle génération qui améliore l'alignement du patient en radiothérapie, ce qui permet d'accroître la précision du traitement et de réduire l'exposition des tissus sains, soulignant ainsi l'innovation dans les solutions de positionnement de précision.

- En août 2023, Getinge a lancé une nouvelle gamme d'accessoires de positionnement patient conçus pour les salles d'opération hybrides, offrant une efficacité chirurgicale accrue et une sécurité patient renforcée, et élargissant ainsi les possibilités pour les environnements opératoires multi-interventions.

- En janvier 2025, Medtronic a annoncé un partenariat stratégique avec Intuitive Surgical pour co-développer des systèmes chirurgicaux robotisés avancés intégrant des technologies de positionnement du patient afin d'améliorer la précision et les résultats chirurgicaux, témoignant d'une collaboration croissante entre les principales entreprises de technologies médicales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.