Global Patient Scheduling Software Market

Taille du marché en milliards USD

TCAC :

%

USD

319.30 Million

USD

457.91 Million

2025

2033

USD

319.30 Million

USD

457.91 Million

2025

2033

| 2026 –2033 | |

| USD 319.30 Million | |

| USD 457.91 Million | |

| % | |

|

Global Patient Scheduling Software Market Segmentation, By Services (Vérification de l'admissibilité à l'assurance, Rappels de rendez-vous, Planning Snapshot, Quick-Look Summarys, Quick-Add Functions, Renouvelements récurrents, Gestion des listes d'attente, et Suivi de la salle des patients), Application (Gestion des rendez-vous de patients, Automate Administrational Workflows, Allocate Medical Staff, Hospitals, Health Systems, Clinics, et autres), Taille de l'entreprise (petites et moyennes entreprises, grandes entreprises), Gamme de prix (faible, moyenne et élevée), Déploiement (Cloud et sur les lieux), Plateforme (MacOS, Windows et Linux), Nombre de médecins (Solo Practice, 2-5 médecins, 6-10 médecins, 11-25 médecins, 25-50 médecins et 50 médecins), Classement (1 étoile et plus, 2 étoiles et plus, 3 étoiles et plus, 4 étoiles et plus), Spécialité (allergie et immunologie, cardiologie, dentisterie, cliniques de fertilité, oncologie, urologie et autres spécialités) - Tendances et prévisions de l'industrie jusqu'

Marché des logiciels de planification des patientsAperçu général

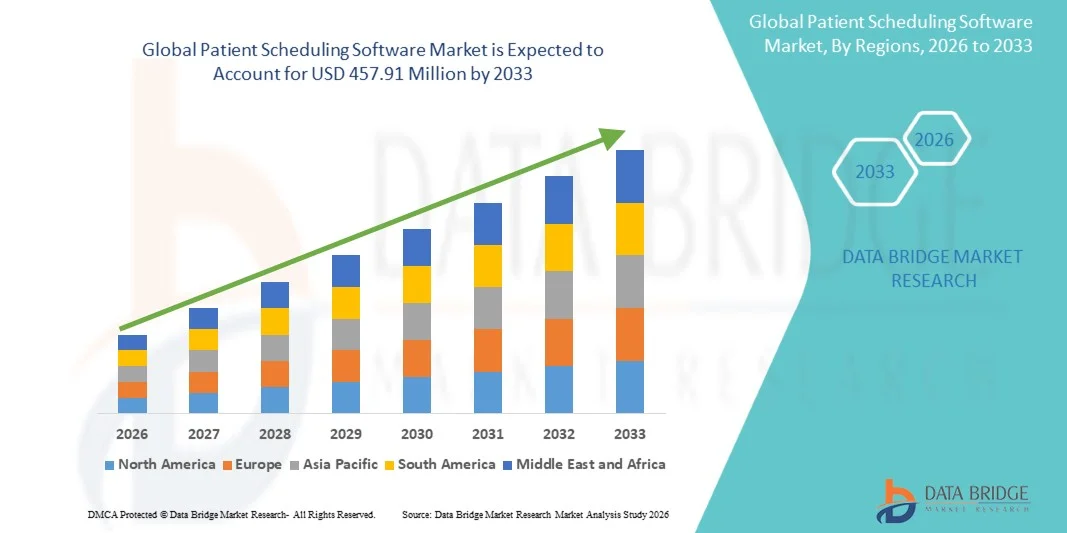

Le marché des logiciels de planification des patients a été évalué à319,30 millions de dollars en 2025et devrait atteindre457,91 millions de dollars en 2033, croissance à unTCAC de 4,61 % entre 2026 et 2033. Le marché connaît une croissance soutenue grâce à la numérisation croissante des systèmes de soins de santé, à la demande croissante de solutions efficaces de gestion des rendez-vous et à l'adoption croissante de plateformes informatiques de soins de santé en nuage dans les hôpitaux, les cliniques et les centres de diagnostic. L'expansion des services de télésanté, l'augmentation du volume de patients et la nécessité de réduire le fardeau administratif encouragent les fournisseurs de soins de santé à mettre en oeuvre des solutions logicielles de planification des patients qui améliorent l'efficacité des processus, l'engagement des patients et la coordination des soins.

La prévalence croissante des maladies chroniques et la demande croissante d'accès sans faille aux soins de santé obligent les organismes de soins de santé à adopter des plates-formes de planification automatisées et compatibles avec l'IA, capables de gérer les rendez-vous, les rappels, les consultations virtuelles et l'optimisation des flux de patients. Les systèmes de planification des patients intégrés au cloud et au mobile remplacent de plus en plus les méthodes classiques de planification manuelle en offrant des réservations de rendez-vous en temps réel, des notifications automatisées, des taux réduits de non-présentation et une efficacité opérationnelle accrue. En outre, l'intégration croissante avec les dossiers de santé électroniques, les plateformes de télémédecine et les systèmes de gestion du cycle des revenus accélère l'adoption dans les réseaux de soins de santé, les centres de soins ambulatoires et les cliniques spécialisées du monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels de planification des patients avec la plus grande part de revenus de 38,64 % en 2025, appuyée par une infrastructure informatique de pointe en soins de santé, l'adoption généralisée de dossiers de santé électroniques (DSE), la pénétration croissante de la télésanté et l'augmentation des investissements dans les solutions numériques d'engagement des patients dans les hôpitaux et les cliniques.

- Le segment cloud a dominé le marché avec une part de 62,47 % en 2025 en raison de la demande croissante de solutions logicielles de soins de santé évolutives, accessibles à distance et rentables.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par la numérisation rapide des soins de santé, l'augmentation de la pénétration des smartphones, l'expansion des infrastructures de soins de santé privées et l'adoption croissante de plateformes de programmation en nuage en Chine, en Inde et au Japon.

- Le segment Gestion des listes d'attente devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, ce qui reflète le besoin croissant d'une gestion optimisée du flux de patients, la réduction des écarts d'horaire et l'amélioration de l'utilisation des ressources en soins de santé.

- Le segment des hôpitaux domine la catégorie des applications avec une part des revenus de 36,92 % en 2025, soutenue par des volumes élevés de patients, une demande croissante d'automatisation des flux de travail et une forte adoption de systèmes de planification intégrés dans les réseaux de soins de santé multispécialisés.

- Le déploiement Cloud représente 62,47 % du marché en 2025, préféré par les fournisseurs de soins de santé en raison des coûts d'infrastructure moins élevés, de l'accessibilité à distance, de la synchronisation des données en temps réel et de l'intégration transparente avec les plateformes de télésanté et de DSE.

- Le segment des grandes entreprises a dominé la catégorie de taille de l'entreprise avec une part de 58,35 % en 2025, sous l'impulsion de solides budgets informatiques, des exigences de gestion des patients à grande échelle et des investissements croissants dans des solutions d'automatisation des flux de travail dans l'ensemble de l'entreprise.

- Le segment de plate-forme Windows a représenté la plus grande part de marché de 46,18 % en 2025, soutenue par l'adoption généralisée dans les hôpitaux, les cliniques et les systèmes d'administration des soins de santé en raison de la compatibilité, de l'évolutivité et de la facilité d'intégration des logiciels.

- Le segment des médecins de plus de 50 ans a dominé le nombre de catégories de médecins avec une part des revenus de 31,74 % en 2025, en raison de la demande croissante de systèmes centralisés de programmation capables de gérer des flux de travail multi-physiciens complexes et de grandes bases de données sur les patients.

- Le segment 4 étoiles et haut a occupé la première place dans la catégorie de notation avec une part de 42,26 % en 2025, grâce à la préférence croissante parmi les fournisseurs de soins de santé pour des solutions de planification hautement notées offrant une automatisation avancée, des interfaces conviviales et un soutien technique solide.

- Le secteur de la cardiologie a dominé la catégorie des spécialités avec une part des revenus de 18,91 % en 2025, appuyée par l'augmentation du fardeau des maladies cardiovasculaires, l'augmentation du nombre de rendez-vous des patients et le besoin croissant de systèmes de planification et de suivi efficaces dans les cliniques de soins cardiaques spécialisés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 319,30 millions de dollars

- Valeur marchande prévue (2033) : 457,91 millions de dollars

- Prévisions CAGR (2026-2033): 4,61 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et calendrier des patientsSegmentation

|

Attributs |

Logiciel de planification des patientsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Oracle Corporation (États-Unis) |

|

Possibilités de marché |

· Expansion de l'automatisation du calendrier prédictif et du flux de travail alimenté par l'IA · L'adoption croissante des services de télésanté et de soins de santé à distance · La numérisation croissante des soins de santé dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels de planification des patients

Tendance: Adoption croissante de plateformes numériques d'établissement de calendriers de soins de santé axées sur l'IA

Les fournisseurs de soins de santé adoptent de plus en plus de logiciels de planification des patients pour améliorer l'engagement des patients, rationaliser la gestion des rendez-vous et réduire le fardeau administratif dans les hôpitaux, les cliniques et les centres de soins spécialisés. L'intégration de l'intelligence artificielle, des rappels automatisés, de la connectivité à la télésanté et des tableaux de bord en temps réel permet aux organismes de soins de santé d'optimiser la circulation des patients et d'améliorer l'efficacité opérationnelle. Par exemple, des études de l'industrie indiquent que les systèmes automatisés de rappel des rendez-vous peuvent réduire les taux de non-présentation des patients de près de 25 à 35 %, ce qui améliore considérablement l'utilisation des ressources de santé et la gestion des revenus. De plus, les hôpitaux déploient de plus en plus de plates-formes de planification en libre-service et d'applications mobiles de soins de santé qui permettent aux patients de réserver, de rééchelonner et de gérer les rendez-vous à distance. L'utilisation croissante de systèmes informatiques de soins de santé basés sur le cloud et de stratégies numériques d'entrée accélère l'adoption de solutions intelligentes de planification des patients sur les marchés des soins de santé développés et émergents.

Dynamique du marché des logiciels de planification des patients

Pilote clé du marché: l'adoption croissante de l'infrastructure numérique de soins de santé et l'automatisation des flux de travail

L'expansion rapide des écosystèmes de soins de santé numériques, des services de télémédecine et de l'intégration des dossiers de santé électroniques (DSE) stimule de façon significative la demande mondiale de logiciels de planification des patients. Les organismes de soins de santé investissent de plus en plus dans des systèmes automatisés de planification pour réduire la charge de travail administrative, optimiser l'utilisation des médecins et améliorer la satisfaction des patients. Selon les estimations informatiques des soins de santé, les fournisseurs de soins de santé peuvent réduire le temps de rendez-vous de près de 30 à 40 % grâce à l'automatisation assistée par l'IA et aux plateformes numériques de gestion des flux de travail. Les hôpitaux et les cliniques multispécialisées intègrent des logiciels de planification avec les systèmes de DSE, les plateformes de facturation et les applications de télésanté pour créer des écosystèmes unifiés de gestion des patients. En outre, la préférence croissante des patients pour la réservation en ligne, les rappels automatisés et l'accès mobile aux soins de santé accélère le déploiement de logiciels dans les hôpitaux, les laboratoires de diagnostic, les centres de soins ambulatoires et les cliniques spécialisées du monde entier.

Key Restrint/Challenge: Problèmes de confidentialité des données et complexité d'intégration élevée

Un défi important sur le marché des logiciels de planification des patients est la préoccupation croissante concernant la confidentialité des données de soins de santé, les risques de cybersécurité et la complexité de l'intégration avec l'infrastructure informatique existante. Les plates-formes de planification modernes exigent une interopérabilité transparente avec les systèmes de DSE, les applications de télésanté, les logiciels de facturation et les bases de données sur les patients, ce qui crée des défis techniques et opérationnels pour les organismes de santé. En outre, le respect des règlements en matière de soins de santé tels que l'HIPAA, le RGPD et les cadres régionaux de protection des données sur les patients accroît la complexité de la mise en oeuvre et les coûts opérationnels. Les fournisseurs de soins de santé plus petits et les cliniques indépendantes sont souvent confrontés à des contraintes budgétaires et à des compétences en TI limitées, ce qui limite l'adoption de systèmes de planification avancés. Par exemple, les rapports sur la cybersécurité des soins de santé indiquent que le secteur des soins de santé continue de connaître une augmentation des incidents liés aux ransomwares et aux violations des données, ce qui incite les fournisseurs à investir massivement dans une infrastructure infonuagique sécurisée et des systèmes de communication cryptés pour les patients.

Principales possibilités de marché : intégration de l'IA, de l'analytique prédictive et des plateformes de planification de la télésanté

L'intégration de l'intelligence artificielle, de l'analyse prédictive et des plates-formes de planification de la télésanté constitue une importante opportunité de croissance pour le marché des logiciels de planification des patients. Les systèmes d'ordonnancement alimentés par l'IA peuvent analyser le comportement des patients, les antécédents de rendez-vous, la disponibilité des médecins et les flux de traitement afin d'optimiser l'efficacité de l'ordonnancement et de minimiser les taux de non-présentation. Des outils de planification prédictive avancés sont de plus en plus utilisés pour prévoir la demande des patients, automatiser la gestion des listes d'attente et améliorer la répartition du personnel entre les établissements de soins. De plus, les plates-formes de planification en nuage intégrées aux services de télémédecine permettent une réservation de rendez-vous virtuel sans faille, la gestion à distance des patients et la coordination automatisée des soins de suivi. Les marchés émergents de la santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient connaissent également de fortes possibilités de croissance en raison de l'expansion des initiatives de numérisation des soins de santé, de l'augmentation de la pénétration des téléphones intelligents et de l'augmentation des investissements dans les programmes de modernisation des technologies de la santé.

Étendue du marché des logiciels de planification des patients

Le marché des logiciels de planification des patients est segmenté en fonction des services, de l'application, de la taille de l'entreprise, de la gamme de prix, du déploiement, de la plateforme, du nombre de médecins, de la cote et de la spécialité.

- Par services

Sur la base des services, le marché des logiciels de planification des patients est segmenté en vérification de l'admissibilité à l'assurance, rappels de rendez-vous, instantanés de calendrier, résumés rapides, fonctions d'ajout rapide, rendez-vous récurrents, gestion des listes d'attente et suivi de la salle des patients. Le segment des rappels de rendez-vous a dominé le marché avec une part de 24.83% en 2025 en raison de la demande croissante de systèmes automatisés de communication des patients qui aident à réduire les taux de non-présentation des rendez-vous, améliorer l'engagement des patients et optimiser l'efficacité du flux de travail des soins de santé. Les fournisseurs de soins de santé déploient de plus en plus de systèmes de SMS, d'email et de rappel à l'IA pour améliorer l'exactitude des horaires et la productivité opérationnelle dans les hôpitaux et les cliniques. De plus, l'adoption croissante d'applications mobiles de santé, de plateformes de programmation en nuage et de systèmes intégrés de télésanté accélère la croissance du segment. Les hôpitaux et les cliniques multispécialisées tirent parti des systèmes automatisés de rappel pour réduire le fardeau administratif et améliorer l'adhésion des patients aux consultations de suivi et aux programmes de gestion des maladies chroniques. La préférence croissante des patients pour les interactions de soins de santé numériques et les options de planification en libre-service favorise l'expansion du marché. De plus, l'augmentation des initiatives de numérisation des soins de santé et l'intégration aux plateformes de DSE renforcent la domination du segment des rappels de rendez-vous sur les marchés des soins de santé développés à l'échelle mondiale.

Le segment de la gestion des listes d'attente devrait connaître le TCAC le plus rapide de 8,4% entre 2026 et 2033, en raison du besoin croissant d'une gestion optimisée du flux de patients et d'une utilisation efficace des créneaux de rendez-vous dans l'ensemble des organisations de soins de santé. Les solutions avancées de gestion des listes d'attente permettent aux fournisseurs de combler automatiquement les rendez-vous annulés, de réduire les lacunes en matière d'horaire et d'améliorer les taux d'utilisation des médecins. L'augmentation des volumes de patients, la demande croissante de consultations spécialisées et la pression croissante exercée sur les établissements de soins pour réduire les temps d'attente accélèrent l'adoption d'outils d'optimisation des listes d'attente compatibles avec l'IA. De plus, l'intégration des algorithmes d'analyse prédictive et de planification automatisée aide les fournisseurs à améliorer l'allocation des ressources et l'efficacité opérationnelle. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de listes d'attente en nuage pour prendre en charge les notifications en temps réel des patients, la gestion de la file d'attente virtuelle et les capacités de planification dynamique. L'expansion des services de télésanté et l'augmentation des investissements dans les plateformes numériques d'engagement des patients contribuent davantage à la croissance rapide de ce segment à l'échelle mondiale.

- Par demande

Sur la base de l'application, le Patient Scheduling Software Market est segmenté dans la gestion des rendez-vous des patients, automatiser les flux de travail administratifs, affecter le personnel médical, les hôpitaux, les systèmes de santé, les cliniques, etc. Le segment des rendez-vous de gestion des patients a dominé le marché avec une part de 34,76 % en 2025 en raison du besoin croissant de rationaliser la réservation des rendez-vous, le suivi des patients et la gestion automatisée des horaires dans les établissements de soins de santé. Les hôpitaux, les cliniques et les centres de soins ambulatoires adoptent de plus en plus des plateformes de planification avancées pour réduire le temps d'attente des patients, améliorer l'exactitude des rendez-vous et améliorer la productivité opérationnelle. L'intégration des applications mobiles, des services de télésanté et des outils de planification alimentés par l'IA améliore encore la commodité des patients et l'accessibilité des soins de santé. En outre, l'adoption croissante de systèmes informatiques de soins de santé en nuage et l'importance croissante accordée à la prestation de soins axés sur le patient accélèrent la croissance du segment. Les organismes de soins de santé utilisent également des systèmes automatisés de planification pour améliorer la gestion de la disponibilité des médecins et optimiser l'utilisation des ressources en soins de santé. La demande croissante de services de santé numériques et de plateformes de réservation de rendez-vous en ligne continue de renforcer la domination de ce segment à l'échelle mondiale.

Le segment automatiser les flux de travail administratifs devrait enregistrer le TCAC le plus rapide de 8,2 % entre 2026 et 2033, en raison de l'accent accru mis par les fournisseurs de soins de santé sur la réduction des tâches administratives manuelles et l'amélioration de l'efficacité des flux de travail. Les plates-formes de travail automatisées permettent aux organismes de soins de santé de rationaliser la facturation, la coordination des rendez-vous, la vérification des assurances, la communication avec les patients et les fonctions de rapport au moyen de systèmes numériques intégrés. L'augmentation des pénuries de main-d'oeuvre, l'augmentation des coûts opérationnels et la pression croissante pour améliorer la productivité des soins de santé encouragent les fournisseurs à adopter des outils d'automatisation des flux de travail axés sur l'IA. De plus, l'intégration aux systèmes de DSE, aux logiciels de gestion du cycle des revenus et aux plateformes d'engagement des patients améliore considérablement l'efficacité administrative et réduit les erreurs opérationnelles. Les organismes de santé tirent de plus en plus parti des technologies d'automatisation pour améliorer la satisfaction des patients et réduire le fardeau administratif dans les réseaux de soins multispécialisés et les hôpitaux du monde entier.

- Par taille d'entreprise

Sur la base de la taille de l'entreprise, le marché des logiciels de planification des patients est segmenté en petites et moyennes entreprises et grandes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de 58,35 % en 2025 en raison de budgets informatiques solides, de volumes élevés de patients et de l'adoption croissante de systèmes de gestion des flux de travail de soins de santé à l'échelle de l'entreprise. Les grands réseaux hospitaliers et les systèmes de soins de santé investissent de plus en plus dans des plates-formes de planification intégrées pour améliorer la coordination des patients, l'allocation des médecins et l'efficacité opérationnelle dans plusieurs établissements. En outre, le déploiement croissant d'infrastructures de soins de santé en nuage et de systèmes de gestion des patients compatibles avec l'IA accélère l'adoption parmi les grandes organisations de soins de santé. Ces entreprises ont également besoin de plates-formes de planification évolutives capables d'appuyer l'intégration de la télésanté, la gestion centralisée des données et les opérations à plusieurs emplacements. En outre, l'accent croissant mis sur l'amélioration de l'expérience des patients, la réduction des taux de non-présentation et l'amélioration de la prestation numérique des soins de santé continue de renforcer la domination du segment mondial des grandes entreprises.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 7,9 % entre 2026 et 2033, en raison de l'accessibilité accrue des solutions de programmation en nuage et de la numérisation croissante des soins de santé parmi les cliniques indépendantes et les petits fournisseurs de soins de santé. Les PME adoptent de plus en plus des plateformes de programmation par abonnement qui offrent de faibles coûts de mise en oeuvre, une accessibilité à distance et des capacités simplifiées de gestion des nominations. En outre, une sensibilisation accrue à l'efficacité opérationnelle, à la rétention des patients et à l'automatisation des flux de travail encourage les petites installations de soins à investir dans les technologies de programmation numérique. La disponibilité croissante de solutions logicielles de soins de santé basées sur SaaS et d'applications de programmation intégrées mobiles accélère l'adoption dans les marchés émergents des soins de santé.

- Par gamme de prix

Sur la base de la fourchette de prix, le marché des logiciels de planification des patients est segmenté en bas, moyen et élevé. Le segment de la fourchette de prix moyenne a dominé le marché avec une part de 46,18 % en 2025 en raison de son équilibre entre l'abordabilité et la fonctionnalité avancée. Des solutions de planification à prix moyen offrent aux fournisseurs de soins de santé une gestion intégrée des nominations, des rappels automatisés, un soutien en télésanté et des fonctions de rapport dans des structures de tarification concurrentielles. Ces plateformes sont largement adoptées dans les hôpitaux, les cliniques et les réseaux de soins de santé multispécialisés en raison de l'évolutivité et de la facilité de mise en œuvre. La demande croissante de solutions informatiques de soins de santé rentables et la préférence croissante pour les modèles de déploiement cloud basés sur l'abonnement soutiennent davantage la croissance du segment. De plus, les organismes de soins de santé choisissent de plus en plus des plateformes de niveau intermédiaire qui soutiennent l'intégration des DSE, les outils de communication des patients et l'automatisation des flux de travail sans exiger d'investissements importants.

On prévoit que le segment de l'intervalle de prix faible enregistrera le TCAC le plus rapide de 7,8 % entre 2026 et 2033, en raison de l'adoption croissante des petites cliniques, des praticiens en solo et des nouveaux fournisseurs de soins de santé. Des systèmes de programmation infonuagiques abordables avec des abonnements mensuels flexibles permettent aux petites installations de soins de numériser la gestion des rendez-vous et d'améliorer l'engagement des patients. La numérisation croissante des soins de santé dans les économies émergentes et la pénétration croissante des plateformes de soins de santé SaaS accélèrent l'adoption de solutions logicielles de planification à faible coût à l'échelle mondiale.

- Par déploiement

Sur la base du déploiement, le marché du logiciel Patient Scheduling est segmenté en cloud et sur site. Le segment cloud a dominé le marché avec une part de 62,47 % en 2025 en raison de la demande croissante de solutions logicielles de soins de santé évolutives, accessibles à distance et rentables. Les systèmes de planification des patients basés sur le cloud permettent aux fournisseurs de soins de gérer les rendez-vous, la communication avec les patients, l'intégration de la télésanté et la coordination des flux de travail grâce à des plateformes numériques centralisées. En outre, des coûts d'infrastructure moins élevés, des mises à jour automatiques de logiciels et des processus de déploiement simplifiés conduisent à l'adoption dans les hôpitaux, les cliniques et les centres de soins spécialisés. Les organismes de soins de santé préfèrent de plus en plus le déploiement en nuage en raison de l'amélioration de l'interopérabilité, de l'accès en temps réel aux données et du soutien aux services de soins de santé à distance. L'augmentation des investissements dans la transformation numérique des soins de santé et l'expansion des services de télémédecine renforcent encore la position de leader du segment cloud à l'échelle mondiale.

Le segment cloud devrait également connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, grâce à l'adoption croissante d'applications de santé SaaS et à la demande croissante d'écosystèmes de santé connectés. L'utilisation accrue des plates-formes de planification alimentées par l'IA, des applications mobiles de santé et des systèmes d'engagement à distance des patients contribue grandement à la croissance du segment. De plus, l'augmentation des investissements dans la cybersécurité des soins de santé et la sécurité de l'infrastructure cloud renforcent la confiance des fournisseurs dans les plateformes de planification des patients basées sur le cloud.

- Par plateforme

Sur la base de la plate-forme, le Patient Scheduling Software Market est segmenté en MacOS, Windows et Linux. Le segment Windows a dominé le marché avec une part de 46,18 % en 2025 en raison de son adoption généralisée dans les hôpitaux, les systèmes d'administration des soins de santé et les plateformes de gestion clinique. Les systèmes de programmation basés sur Windows offrent une large compatibilité avec l'infrastructure informatique des soins de santé, les plates-formes EHR et les applications logicielles d'entreprise, ce qui les rend hautement préférés parmi les fournisseurs de soins de santé à l'échelle mondiale. De plus, la facilité d'intégration des logiciels, la familiarité des utilisateurs et la disponibilité de services d'appui technique favorisent une forte adoption dans l'ensemble des organismes de santé. Les établissements de santé déploient de plus en plus de plateformes de planification compatibles avec Windows pour rationaliser la coordination des nominations, les flux de travail administratifs et les opérations de télésanté.

Le segment MacOS devrait connaître le TCAC le plus rapide de 7,5 % entre 2026 et 2033, en raison de l'adoption croissante des cliniques privées, des dispensateurs de soins spécialisés et des établissements de soins de santé de qualité qui recherchent des solutions de planification sûres et conviviales. L'utilisation croissante des écosystèmes de soins de santé basés sur Apple, l'intégration des appareils mobiles et les applications de soins de santé compatibles avec le cloud accélère la croissance du segment sur les marchés de soins de santé développés.

- Nombre de médecins

Sur la base du nombre de médecins, le Patient Scheduling Software Market est segmenté en pratique individuelle, 2-5 médecins, 6-10 médecins, 11-25 médecins, 25-50 médecins et 50+ médecins. Le segment des 50 médecins a dominé le marché avec une part de 31,74 % en 2025 en raison de l'adoption croissante de systèmes de programmation centralisés dans les grands hôpitaux et les réseaux de soins de santé multispécialisés. Ces organismes de santé ont besoin de plates-formes de planification avancées capables de gérer des volumes élevés de patients, la coordination des médecins et des processus de nomination complexes dans plusieurs ministères. En outre, l'accent croissant mis sur l'optimisation des flux de travail, l'engagement des patients et l'affectation des ressources en soins de santé accélère l'adoption de solutions de planification de niveau d'entreprise parmi les grands réseaux de médecins.

Le segment des médecins de 11 à 25 devrait connaître le TCAC le plus rapide de 7,7 % entre 2026 et 2033, en raison de la transformation numérique croissante des cliniques de taille moyenne et des fournisseurs de soins spécialisés. La demande croissante de solutions intégrées de planification, de facturation et de gestion de la télésanté encourage les établissements de soins de taille moyenne à adopter des plateformes de planification des patients en nuage. L'accent mis de plus en plus sur l'amélioration de l'efficacité opérationnelle et de la satisfaction des patients appuie l'expansion du segment à l'échelle mondiale.

- Par catégorie

Sur la base de la note, le Patient Scheduling Software Market est segmenté en 1 étoile et plus, 2 étoiles et plus, 3 étoiles et plus, et 4 étoiles et plus. Le segment 4 étoiles et plus a dominé le marché avec une part de 42,26 % en 2025 en raison de la préférence croissante parmi les fournisseurs de soins de santé pour des solutions de planification hautement notées offrant des capacités d'automatisation, de fiabilité et de soutien technique avancées. Les organisations de soins de santé privilégient de plus en plus les plates-formes logicielles avec de solides notes de satisfaction client, des interfaces intuitives et des fonctionnalités complètes de gestion des flux de travail. De plus, le recours accru aux examens par les pairs, aux plateformes de comparaison de logiciels et aux recommandations en matière de TI dans le domaine des soins de santé influe sur les décisions d'achat dans les hôpitaux et les cliniques.

Le segment 3 étoiles et plus devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de la demande croissante de plates-formes de planification rentables chez les petits fournisseurs de soins de santé et de pratiques indépendantes. Ces solutions offrent des fonctions essentielles de planification, de rappel et de gestion des patients dans des structures de prix abordables, favorisant une adoption plus large sur les marchés émergents des soins de santé.

- Par spécialité

Sur la base de la spécialité, le Patient Scheduling Software Market est segmenté en allergies et immunologie, cardiologie, dentisterie, cliniques de fertilité, oncologie, urologie et autres spécialités. Le segment de la cardiologie a dominé le marché avec une part de 18,91 % en 2025 en raison de l'augmentation de la prévalence des maladies cardiovasculaires et de l'augmentation des volumes de rendez-vous des patients dans les centres de soins cardiaques spécialisés. Les pratiques de cardiologie exigent des plateformes de planification avancées pour gérer efficacement les consultations récurrentes, les procédures diagnostiques, les rendez-vous de suivi et les services de télécardiologie. De plus, l'adoption croissante d'outils numériques d'engagement des patients et de plates-formes de surveillance cardiaque à distance accélère la demande de systèmes intégrés de planification dans les services de cardiologie à l'échelle mondiale.

Le segment oncologie devrait être témoin du TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de l'augmentation du fardeau mondial du cancer et de la demande croissante de flux de travail coordonnés pour les soins aux patients dans les centres de traitement en oncologie. Les cliniques d'oncologie adoptent de plus en plus de plates-formes de planification capables de gérer les séances de chimiothérapie, les visites de suivi, les consultations multidisciplinaires et la planification du traitement à long terme. Les investissements croissants dans l'infrastructure des soins contre le cancer et les systèmes numériques de gestion de l'oncologie contribuent davantage à la croissance du segment mondial.

Analyse régionale du marché des logiciels de planification des patients

L'Amérique du Nord a dominé le marché des logiciels de planification des patients et a représenté la plus grande part des revenus de 38,64 % en 2025, grâce à une infrastructure informatique de pointe en matière de soins de santé, à l'adoption généralisée de dossiers de santé électroniques (DSE), à la pénétration croissante de la télésanté et à l'augmentation des investissements dans les solutions numériques d'engagement des patients dans les hôpitaux et les cliniques. La région bénéficie également d'une forte présence de fournisseurs de technologies de soins de santé de premier plan, de l'accent accru mis sur l'optimisation des flux de travail et de la demande croissante de systèmes automatisés de gestion des rendez-vous pour améliorer l'efficacité opérationnelle et l'expérience des patients. Des progrès continus dans les plates-formes de planification alimentées par l'IA, les solutions de soins de santé en nuage et les technologies d'interopérabilité renforcent encore la position de leader nord-américaine sur le marché mondial.

Aperçu du marché des logiciels de planification des patients américains

Le marché américain du logiciel de planification des patients connaît une forte croissance en raison de l'adoption croissante de technologies de soins de santé numériques, de la demande croissante de gestion simplifiée des rendez-vous et de l'importance croissante accordée à l'amélioration de l'engagement des patients et de l'efficacité opérationnelle. L'infrastructure de soins de santé avancée du pays, l'intégration généralisée des DSE et l'expansion rapide des services de télésanté favorisent l'adoption de logiciels dans les hôpitaux, les cliniques et les centres de soins ambulatoires. De plus, l'augmentation des investissements dans les systèmes de planification de l'IA, les rappels automatisés et les plateformes de soins de santé en nuage appuient l'expansion du marché aux États-Unis.

Perspectives du marché des logiciels de planification des patients en Europe

Le marché européen des logiciels de planification des patients continue de contribuer de manière importante aux recettes mondiales, en raison de l'augmentation de la numérisation des soins de santé, d'un solide soutien des pouvoirs publics aux initiatives de cybersanté et d'une demande croissante de solutions efficaces de gestion des patients. Les fournisseurs de soins de santé de toute la région adoptent de plus en plus des plates-formes de planification intégrées au cloud et à l'IA afin de réduire le fardeau administratif, de réduire le nombre de rendez-vous et d'améliorer la coordination des soins aux patients. En outre, l'accent croissant mis sur l'interopérabilité, la sécurité des données et la transformation numérique des systèmes de soins de santé continue d'accélérer l'adoption du logiciel de planification des patients en Europe.

U.K. Perspectives du marché des logiciels de planification des patients

Le marché des logiciels de planification des patients du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de systèmes de soins de santé numériques, l'accent croissant mis sur la réduction des temps d'attente des patients et la demande croissante de solutions de planification des rendez-vous efficaces au sein du Service national de santé (SSN) et des établissements de santé privés. L'augmentation des investissements dans l'automatisation des soins de santé, les plates-formes de télémédecine et les technologies de communication assistées par l'IA contribue à la croissance du marché. En outre, l'accent croissant mis sur l'amélioration de l'accessibilité des soins de santé et de la satisfaction des patients stimule l'adoption de logiciels dans l'ensemble du secteur des soins de santé au Royaume-Uni.

Allemagne Perspectives du marché des logiciels de planification des patients

Le marché allemand des logiciels de planification des patients ne cesse d'augmenter en raison des infrastructures de soins de santé avancées du pays, de l'accent mis sur la numérisation des soins de santé et de l'adoption croissante de systèmes intégrés de gestion des hôpitaux. Les hôpitaux, les cliniques spécialisées et les fournisseurs de soins de santé utilisent de plus en plus des logiciels automatisés de planification pour améliorer l'efficacité opérationnelle, optimiser la circulation des patients et améliorer la coordination des soins. Les progrès continus de l'informatique en nuage, de l'analyse des soins de santé par l'IA et des plateformes de santé numériques sécurisées soutiennent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels de planification des patients en Asie-Pacifique

Le marché des logiciels de planification des patients en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la numérisation des soins de santé, de l'expansion des infrastructures de soins de santé privées et de l'augmentation de la pénétration des smartphones et de l'Internet dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante des solutions de santé numériques, l'adoption croissante de plateformes de programmation en nuage et la demande croissante de systèmes de gestion des soins de santé rentables appuient l'expansion du marché régional. De plus, les initiatives gouvernementales visant à promouvoir les services de cybersanté et la croissance rapide de l'adoption de la télémédecine accélèrent la mise en oeuvre du logiciel de planification des patients dans la région Asie-Pacifique.

Aperçu du marché japonais des logiciels de planification des patients

Le marché japonais des logiciels de planification des patients connaît une croissance constante en raison de l'augmentation des investissements dans l'infrastructure informatique des soins de santé, de l'adoption croissante de systèmes numériques de gestion des patients et de la demande croissante de services de santé efficaces. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus d'outils de planification axés sur l'IA, l'intégration de la télésanté et les systèmes automatisés de communication des patients pour améliorer l'efficacité opérationnelle et la satisfaction des patients. De plus, le pays met l'accent sur les technologies de pointe en matière de soins de santé et le vieillissement de la population contribue à la croissance du marché.

China Patient Scheduling Software Aperçu du marché

Le marché chinois des logiciels de planification des patients connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la numérisation des soins de santé et du soutien accru du gouvernement aux initiatives de soins de santé intelligents. L'adoption croissante de plateformes de soins de santé en nuage, de systèmes de gestion des rendez-vous alimentés par l'IA et d'applications mobiles dans les hôpitaux et les cliniques stimule considérablement la demande du marché. En outre, l'augmentation des volumes de patients, l'augmentation de la pénétration des smartphones et les investissements importants dans l'innovation technologique en matière de soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour Patient Scheduling Software dans le monde.

Part du marché des logiciels de planification des patients

L'industrie du logiciel de planification des patients est principalement dirigée par des entreprises bien établies, notamment :

- Oracle Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- Athenahealth, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- eClinicalWorks LLC (États-Unis)

- Cerner Corporation (États-Unis)

- QGenda, LLC (États-Unis)

- Zocdoc, Inc. (États-Unis)

- SimplePractice, LLC (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- NexHealth, Inc. (États-Unis)

- Careo AI (États-Unis)

- DrChrono Inc. (États-Unis)

- PatientPop, Inc. (États-Unis)

- Doctolib SAS (France)

- Practo Technologies Pvt. Ltd. (Inde)

- Booksy International Sp. z o.o. (Pologne)

- MEDIKEEPER, Inc. (États-Unis)

- Phreesia, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Salesforce, Inc. (États-Unis)

- Société McKesson (États-Unis)

- Santé d'expérience (États-Unis)

- WellSky Corporation (États-Unis)

- CureMD Healthcare (États-Unis)

- 10to8 Ltd. (Royaume-Uni)

- Rendez-vous Setmore (États-Unis)

- SimplyBook.me Ltd. (Chypre)

- Fresha.com SV Ltd. (Royaume-Uni)

- Zoho Corporation Pvt. Ltd. (Inde)

- Docpulse Technologies Pvt. Ltd. (Inde)

- (États-Unis)

- Réserve s.r.o. (République tchèque)

- CliniqueSense, LLC (Canada)

Les derniers développements dans le marché des logiciels de planification des patients

- En décembre 2021, Oracle Corporation a annoncé son accord d'acquisition de Cerner Corporation pour environ 28,3 milliards de dollars. L'acquisition visait à renforcer la position d'Oracle dans l'informatique de soins de santé et à accélérer le développement de la gestion des soins de santé en nuage, des dossiers de santé électroniques et des solutions de planification des patients. Ce développement a marqué l'une des plus grandes acquisitions de technologies de soins de santé au monde et a souligné l'importance croissante des plateformes de gestion numérique intégrée des patients

- En juin 2022, Oracle Corporation a officiellement achevé l'acquisition de Cerner Corporation, élargissant encore l'écosystème des technologies de santé Oracle. L'acquisition a renforcé les capacités d'Oracle en matière d'automatisation des flux de travail des hôpitaux, de planification des patients, d'infrastructure de soins en nuage et de solutions de soins numériques connectées, soutenant la modernisation des systèmes d'administration des soins de santé dans le monde entier

- En juin 2023, Zocdoc s'est associé à Elation Health pour intégrer la planification en ligne des patients directement à la plateforme EHR d'Elation. La collaboration a permis aux fournisseurs de soins de santé de synchroniser la disponibilité des rendez-vous en temps réel et d'améliorer l'efficacité des réservations de patients, en réduisant la charge de travail administrative tout en améliorant l'accès des patients aux soins.

- En septembre 2023, Zocdoc a lancé une nouvelle série d'outils d'engagement et de planification des patients, incluant la planification des rendez-vous en ligne, les formulaires d'admission numérique et les services de télésanté. Le lancement reflète le changement croissant de l'industrie vers des écosystèmes intégrés de planification des patients conçus pour améliorer l'accessibilité des soins de santé et rationaliser les opérations de première ligne

- En février 2025, Zocdoc a annoncé un partenariat avec Epic Systems Corporation pour intégrer les capacités de rendez-vous en ligne de Zocdoc avec la plateforme MyChart d'Epic. L'intégration a permis aux patients de réserver des rendez-vous de façon plus transparente dans les systèmes de soins de santé, en améliorant l'engagement numérique des patients et l'efficacité de l'horaire

- En avril 2025, eClinicalWorks a lancé la plateforme de planification des patients « Scheduling Pro 2.0 », une plate-forme améliorée offrant une optimisation des rendez-vous assistés par l'IA, des fonctions d'autoprogrammation améliorées et des outils de gestion de la disponibilité améliorés. Le lancement a mis en évidence l'adoption croissante de l'automatisation axée sur l'IA dans le logiciel de planification des patients afin de réduire l'absence d'expositions et d'améliorer l'efficacité opérationnelle des établissements de soins de santé.

- En mai 2025, Epic Systems Corporation a introduit un outil de planification conversationnelle de l'IA qui a permis aux patients d'organiser des rendez-vous de soins de santé par SMS sans avoir besoin d'accès au portail. L'assistant à l'IA a simplifié la réservation de rendez-vous, les confirmations et la communication avec les patients, démontrant l'intégration croissante des technologies d'IA conversationnelle dans les plateformes logicielles modernes de planification des patients

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR TYPE

6.1 APERÇU

6.2 INTÉGRÉ

6.3 AUTONOME

7 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR APPLICATION

7.1 APERÇU

7.2 VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

7.3 PRÉ-ENREGISTREMENT DU PATIENT

7.4 DOCUMENTATION DU PATIENT

7.5 RAPPELS DE RENDEZ-VOUS

7.6 SUIVI DES CHAMBRES DES PATIENTS

7.7 DOSSIER DE SANTÉ DU PATIENT

7.8 AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

7.9 FACTURATION

7.1 LISTE D'ATTENTE POUR RENDEZ-VOUS

7.11 AFFECTER LE PERSONNEL MÉDICAL

7.12 AUTRES

8 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR SPÉCIALITÉ

8.1 APERÇU

8.2 ALLERGIE ET IMMUNOLOGIE

8.3 CARDIOLOGIE

8.4 DENTISTERIE

8.5 CLINIQUES DE FERTILITÉ

8.6 ONCOLOGIE

8.7 UROLOGIE

8.8 AUTRES

9 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR TYPE DE PLATEFORME

9.1 APERÇU

9.2 BASÉ SUR LE WEB

9.3 BASÉ SUR MOBILE

10 MARCHÉS MONDIAUX DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR SYSTÈME D'EXPLOITATION

10.1 APERÇU

10.2 FENÊTRES

10.3 LINUX

10.4 MAC OS

10.5 ANDROID

11 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR MODE DE DÉPLOIEMENT

11.1 APERÇU

11.2 NUAGE

11.3 SUR LOCAL

12 MARCHÉS MONDIAUX DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR TAILLE D'ENTREPRISE

12.1 APERÇU

12.2 TAILLE DES PETITES ET MOYENNES ENTREPRISES

12.2.1 PAR MODE DE DÉPLOIEMENT

12.2.1.1. NUAGE

12.2.1.2. SUR LOCAL

12.3 TAILLE DES GRANDES ENTREPRISES

12.3.1 PAR MODE DE DÉPLOIEMENT

12.3.1.1. NUAGE

12.3.1.2. SUR LOCAL

13 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR CATÉGORIE DE PRIX

13.1 APERÇU

13.2 ABONNEMENT

13.2.1 ABONNEMENT MENSUEL

13.2.2 ABONNEMENT ANNUEL

13.3 LICENCE UNIQUE

14 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR GAMME DE PRIX

14.1 APERÇU

14,2 ÉLEVÉ

14.3 MOYEN

14,4 FAIBLE

15 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAUX

15.2.1 PAR TYPE D'HÔPITAL

15.2.1.1. PUBLIC

15.2.1.1.1. PAR TYPE

15.2.1.1.1.1 NIVEAU 1

15.2.1.1.1.2 NIVEAU 2

15.2.1.1.1.3 NIVEAU 3

15.2.1.2. PRIVÉ

15.2.1.2.1. PAR TYPE

15.2.1.2.1.1 NIVEAU 1

15.2.1.2.1.2 NIVEAU 2

15.2.1.2.1.3 NIVEAU 3

15.2.2 PAR APPLICATION

15.2.2.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.2.2.2. PRÉ-ENREGISTREMENT DU PATIENT

15.2.2.3. DOCUMENTATION DU PATIENT

15.2.2.4. RAPPELS DE RENDEZ-VOUS

15.2.2.5. SUIVI DES CHAMBRES DES PATIENTS

15.2.2.6. DOSSIER DE SANTÉ DU PATIENT

15.2.2.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.2.2.8. FACTURATION

15.2.2.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.2.2.10. AFFECTER LE PERSONNEL MÉDICAL

15.2.2.11. AUTRES

15.3 CENTRES CHIRURGICAUX AMBULATOIRES

15.3.1 PAR APPLICATION

15.3.1.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.3.1.2. PRÉ-ENREGISTREMENT DU PATIENT

15.3.1.3. DOCUMENTATION DU PATIENT

15.3.1.4. RAPPELS DE RENDEZ-VOUS

15.3.1.5. SUIVI DES CHAMBRES DES PATIENTS

15.3.1.6. DOSSIER DE SANTÉ DU PATIENT

15.3.1.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.3.1.8. FACTURATION

15.3.1.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.3.1.10. AFFECTER LE PERSONNEL MÉDICAL

15.3.1.11. AUTRES

15.4 CLINIQUES

15.4.1 PAR APPLICATION

15.4.1.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.4.1.2. PRÉ-ENREGISTREMENT DU PATIENT

15.4.1.3. DOCUMENTATION DU PATIENT

15.4.1.4. RAPPELS DE RENDEZ-VOUS

15.4.1.5. SUIVI DES CHAMBRES DES PATIENTS

15.4.1.6. DOSSIER DE SANTÉ DU PATIENT

15.4.1.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.4.1.8. FACTURATION

15.4.1.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.4.1.10. AFFECTER LE PERSONNEL MÉDICAL

15.4.1.11. AUTRES

15.5 PRATICIENS INDÉPENDANTS

15.5.1 PAR APPLICATION

15.5.1.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.5.1.2. PRÉ-ENREGISTREMENT DU PATIENT

15.5.1.3. DOCUMENTATION DU PATIENT

15.5.1.4. RAPPELS DE RENDEZ-VOUS

15.5.1.5. SUIVI DES CHAMBRES DES PATIENTS

15.5.1.6. DOSSIER DE SANTÉ DU PATIENT

15.5.1.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.5.1.8. FACTURATION

15.5.1.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.5.1.10. AFFECTER LE PERSONNEL MÉDICAL

15.5.1.11. AUTRES

15.6 CENTRES D'IMAGERIE

15.6.1 PAR APPLICATION

15.6.1.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.6.1.2. PRÉ-ENREGISTREMENT DU PATIENT

15.6.1.3. DOCUMENTATION DU PATIENT

15.6.1.4. RAPPELS DE RENDEZ-VOUS

15.6.1.5. SUIVI DES CHAMBRES DES PATIENTS

15.6.1.6. DOSSIER DE SANTÉ DU PATIENT

15.6.1.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.6.1.8. FACTURATION

15.6.1.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.6.1.10. AFFECTER LE PERSONNEL MÉDICAL

15.6.1.11. AUTRES

15.7 CENTRES DE DIAGNOSTIC

15.7.1 PAR APPLICATION

15.7.1.1. VÉRIFICATION DE L'ADMISSIBILITÉ À L'ASSURANCE

15.7.1.2. PRÉ-ENREGISTREMENT DU PATIENT

15.7.1.3. DOCUMENTATION DU PATIENT

15.7.1.4. RAPPELS DE RENDEZ-VOUS

15.7.1.5. SUIVI DES CHAMBRES DES PATIENTS

15.7.1.6. DOSSIER DE SANTÉ DU PATIENT

15.7.1.7. AUTOMATISER LE FLUX DE TRAVAIL ADMINISTRATIF

15.7.1.8. FACTURATION

15.7.1.9. LISTE D'ATTENTE POUR RENDEZ-VOUS

15.7.1.10. AFFECTER LE PERSONNEL MÉDICAL

15.7.1.11. AUTRES

15.8 AUTRES

16 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAR ZONE GÉOGRAPHIQUE

16.1 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1.1 AMÉRIQUE DU NORD

16.1.1.1. États-Unis

16.1.1.2. CANADA

16.1.1.3. MEXIQUE

16.1.2 EUROPE

16.1.2.1. ALLEMAGNE

16.1.2.2. FRANCE

16.1.2.3. Royaume-Uni

16.1.2.4. ITALIE

16.1.2.5. ESPAGNE

16.1.2.6. RUSSIE

16.1.2.7. TURQUIE

16.1.2.8. BELGIQUE

16.1.2.9. PAYS-BAS

16.1.2.10. NORVÈGE

16.1.2.11. FINLAND

16.1.2.12. SUISSE

16.1.2.13. DANEMARK

16.1.2.14. SUÈDE

16.1.2.15. POLOGNE

16.1.2.16. RESTE DE L'EUROPE

16.1.3 ASIE-PACIFIQUE

16.1.3.1. JAPON

16.1.3.2. CHINE

16.1.3.3. CORÉE DU SUD

16.1.3.4. INDE

16.1.3.5. AUSTRALIE

16.1.3.6. NOUVELLE-ZÉLANDE

16.1.3.7. SINGAPOUR

16.1.3.8. THAÏLANDE

16.1.3.9. MALAISIE

16.1.3.10. INDONÉSIE

16.1.3.11. PHILIPPINES

16.1.3.12. TAÏWAN

16.1.3.13. VIETNAM

16.1.3.14. RESTE DE L'ASIE-PACIFIQUE

16.1.4 AMÉRIQUE DU SUD

16.1.4.1. BRÉSIL

16.1.4.2. ARGENTINE

16.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

16.1.5 MOYEN-ORIENT ET AFRIQUE

16.1.5.1. AFRIQUE DU SUD

16.1.5.2. ÉGYPTE

16.1.5.3. ARABIE SAOUDITE

16.1.5.4. Émirats arabes unis

16.1.5.5. OMAN

16.1.5.6. BAHREÏN

16.1.5.7. ISRAËL

16.1.5.8. KOWEÏT

16.1.5.9. QATAR

16.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES LOGICIELS DE PLANIFICATION DES PATIENTS, PROFIL DE L'ENTREPRISE

19.1 EXPERIAN INFORMATION SOLUTIONS, INC.

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTION RÉCENTE

19.2 KEONA HEALTH

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTION RÉCENTE

19.3 LUMA HEALTH INC.

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTION RÉCENTE

19.4 WEBPT

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTION RÉCENTE

19.5 NXGN MANAGEMENT, LLC.

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTION RÉCENTE

19.6 MEND VIP, INC.

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTION RÉCENTE

19.7 SANTÉ RADIX

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTION RÉCENTE

19.8 ZOCDOC, INC.

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTION RÉCENTE

19.9 KYRUUS

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTION RÉCENTE

19.1 WELLSKY.

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTION RÉCENTE

19.11 SILVERLINE

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTION RÉCENTE

19.12 NTELICHART

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTION RÉCENTE

19.13 BIZMATICS, INC. (PROGNOCIS)

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTION RÉCENTE

19.14 MOBISOFT INFOTECH LLC

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTION RÉCENTE

19.15 ADVANCEDMD, INC.

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTION RÉCENTE

19.16 CARECLOUD, INC

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTION RÉCENTE

19.17 4SOINS AUX PATIENTS

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTION RÉCENTE

19.18 RXNT

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTION RÉCENTE

19.19 EPIC SYSTEMS CORPORATION

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTION RÉCENTE

19.2 ACCURO

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTION RÉCENTE

19.21 SANTÉ DU BOUVIER

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTION RÉCENTE

19.22 OMNIMD

19.22.1 INSTANTANÉ DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTION RÉCENTE

19.23 TECHNOLOGIE MICROWIZE

19.23.1 INSTANTANÉ DE L'ENTREPRISE

19.23.2 ANALYSE DES REVENUS

19.23.3 PRÉSENCE GÉOGRAPHIQUE

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 CONCLUSION

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.