Global Peripheral Vascular Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

12.55 Billion

USD

20.52 Billion

2025

2033

USD

12.55 Billion

USD

20.52 Billion

2025

2033

| 2026 –2033 | |

| USD 12.55 Billion | |

| USD 20.52 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs chirurgicaux vasculaires périphériques, par produit (ballons d'angioplastie, stents d'angioplastie, cathéters, endoprothèses EVAR, filtres de veine cave inférieure, dispositifs de modification de la plaque, dispositifs de modification du flux hémodynamique et autres dispositifs), utilisateurs finaux (hôpitaux, cliniques, centres de chirurgie ambulatoire , cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs chirurgicaux vasculaires périphériques

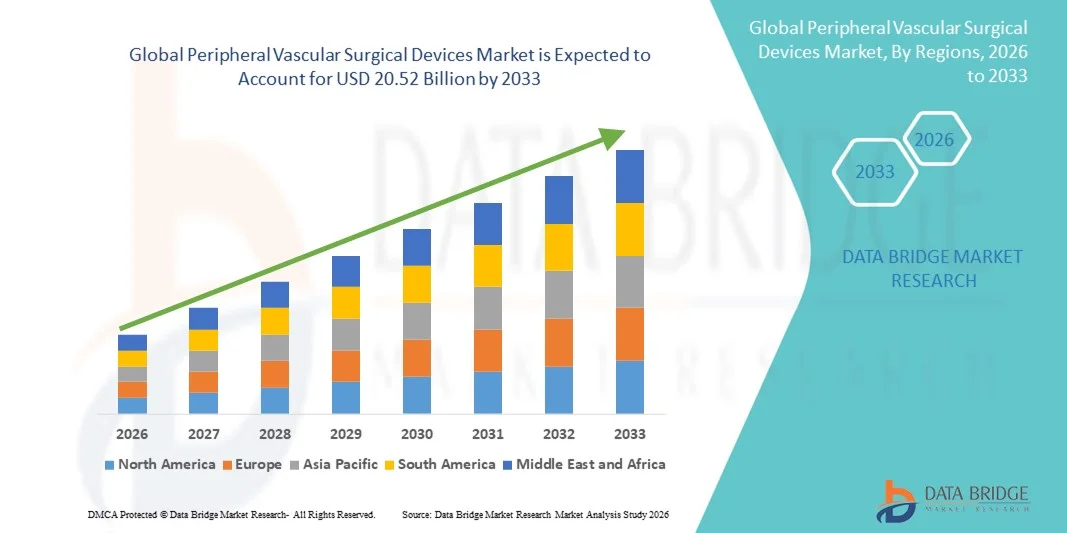

- Le marché mondial des dispositifs chirurgicaux vasculaires périphériques était évalué à 12,55 milliards de dollars américains en 2025 et devrait atteindre 20,52 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,34 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies vasculaires périphériques, le vieillissement de la population et la sensibilisation accrue aux traitements chirurgicaux mini-invasifs, ce qui conduit à une adoption plus fréquente des dispositifs de chirurgie vasculaire de pointe dans les hôpitaux et les centres de soins spécialisés.

- De plus, la demande croissante de solutions efficaces, sûres et technologiquement avancées pour les interventions vasculaires fait des dispositifs chirurgicaux vasculaires périphériques un choix essentiel pour le traitement d'affections telles que l'artériopathie périphérique, les anévrismes et les varices. Ces facteurs convergents accélèrent l'adoption des solutions de dispositifs chirurgicaux vasculaires périphériques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs chirurgicaux vasculaires périphériques

- Les dispositifs chirurgicaux vasculaires périphériques, notamment les stents de pointe, les cathéters et les outils d'intervention mini-invasifs, jouent un rôle de plus en plus crucial dans le traitement des maladies vasculaires périphériques, car ils permettent d'améliorer les résultats pour les patients, de réduire la durée des interventions et d'accroître la sécurité des procédures, tant en milieu hospitalier que dans les centres de soins spécialisés.

- La demande croissante pour ces dispositifs est principalement alimentée par la prévalence accrue des maladies artérielles périphériques, le vieillissement de la population et la préférence grandissante pour les interventions mini-invasives par rapport aux chirurgies conventionnelles.

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux vasculaires périphériques avec la plus grande part de revenus (42,5 %) en 2025, grâce à la forte incidence des troubles vasculaires, à une infrastructure de soins de santé bien établie et à la présence de grands fabricants de dispositifs. Les États-Unis ont connu une adoption importante de solutions chirurgicales vasculaires innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs chirurgicaux vasculaires périphériques au cours de la période de prévision, enregistrant un TCAC d'environ 9,8 %, grâce à une sensibilisation accrue aux maladies vasculaires, à l'augmentation des dépenses de santé et à l'adoption rapide des technologies mini-invasives dans les pays émergents comme la Chine et l'Inde.

- Le segment des stents d'angioplastie a représenté la plus grande part de revenus du marché, soit 35,7 %, en 2025, grâce à leur utilisation généralisée dans le traitement des maladies coronariennes et artérielles périphériques.

Portée du rapport et segmentation du marché des dispositifs chirurgicaux vasculaires périphériques

|

Attributs |

Dispositifs chirurgicaux vasculaires périphériques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux vasculaires périphériques

Évolution vers des techniques chirurgicales mini-invasives et avancées

- L'une des tendances importantes et croissantes du marché mondial des dispositifs de chirurgie vasculaire périphérique est l'adoption croissante des procédures chirurgicales mini-invasives et guidées par l'image.

- Ces techniques visent à réduire le temps de convalescence des patients, à minimiser les complications et à améliorer la précision des interventions. Les hôpitaux et les cliniques spécialisées investissent de plus en plus dans des dispositifs de pointe tels que les cathéters endovasculaires, les systèmes d'angioplastie par ballonnet et les stents afin de répondre à la demande croissante d'interventions vasculaires précises.

- Par exemple, en 2024, plusieurs grands centres cardiovasculaires d'Amérique du Nord et d'Europe ont adopté des systèmes de stents vasculaires périphériques de nouvelle génération dotés de capacités de navigation améliorées, ce qui a permis d'optimiser l'efficacité des procédures et d'améliorer les résultats pour les patients.

- L'intégration de modalités d'imagerie telles que l'échographie intravasculaire (IVUS) et la tomographie par cohérence optique (OCT) aux dispositifs vasculaires périphériques offre aux cliniciens une visualisation en temps réel, permettant une meilleure prise de décision lors des interventions.

- De plus, les innovations en matière de matériaux et de revêtements des dispositifs améliorent les taux de perméabilité à long terme et réduisent le risque de resténose, favorisant ainsi une adoption plus large des dispositifs vasculaires périphériques avancés.

- Cette tendance vers des interventions plus sûres, moins invasives et plus précises transforme les protocoles de traitement et encourage les prestataires de soins de santé du monde entier à moderniser leurs capacités en chirurgie vasculaire.

Dynamique du marché des dispositifs chirurgicaux vasculaires périphériques

Conducteur

Incidence croissante des maladies artérielles périphériques et des troubles cardiovasculaires

- La prévalence croissante de l'artériopathie oblitérante des membres inférieurs (AOMI), des complications vasculaires liées au diabète et d'autres troubles cardiovasculaires est un facteur clé de l'expansion du marché des dispositifs chirurgicaux vasculaires périphériques.

- Le vieillissement de la population, les modes de vie malsains et la sédentarité accrue contribuent à l'augmentation de l'incidence des maladies vasculaires dans le monde entier.

- Par exemple, en 2025, les hôpitaux de la région Asie-Pacifique ont signalé une augmentation des interventions endovasculaires pour traiter l'ischémie critique des membres et d'autres affections vasculaires périphériques, ce qui a entraîné une demande accrue de cathéters, de ballons et de stents spécialisés.

- Une meilleure sensibilisation au diagnostic précoce et aux soins préventifs, ainsi que la disponibilité d'options de traitement avancées, incitent les patients à solliciter des interventions rapides.

- La présence de cardiologues interventionnels qualifiés et le développement des infrastructures hospitalières, notamment sur les marchés émergents, favorisent l'adoption des dispositifs chirurgicaux vasculaires périphériques.

- De plus, les initiatives gouvernementales et les politiques de couverture d'assurance promouvant la santé cardiovasculaire et les interventions contribuent à une croissance soutenue du marché.

Retenue/Défi

Coûts élevés des dispositifs et complexité des procédures

- Le coût élevé des dispositifs chirurgicaux vasculaires périphériques de pointe et des interventions associées constitue un obstacle important, notamment dans les régions en développement et pour les petits établissements de santé.

- L’acquisition de cathéters spécialisés, de stents et de dispositifs d’imagerie intégrés peut s’avérer coûteuse, limitant ainsi l’accès à ces soins pour certains patients.

- Par exemple, les hôpitaux d'Amérique latine et d'Afrique ont souvent recours aux techniques chirurgicales conventionnelles en raison de contraintes budgétaires et de la disponibilité limitée des dispositifs vasculaires modernes.

- La complexité des procédures et le besoin de professionnels de santé hautement qualifiés peuvent également ralentir l'adoption dans les régions où les spécialistes sont peu nombreux.

- Les risques postopératoires et les hésitations des patients face aux interventions invasives pourraient freiner davantage la croissance du marché.

- Relever ces défis grâce au développement de dispositifs rentables, à l'amélioration de la formation des cliniciens et au développement plus large des infrastructures de santé sera essentiel pour une expansion durable du marché à l'échelle mondiale.

Portée du marché des dispositifs chirurgicaux vasculaires périphériques

Le marché est segmenté en fonction du produit et des utilisateurs finaux.

- Sous-produit

Le marché des dispositifs chirurgicaux vasculaires périphériques est segmenté, selon le type de produit, en ballons d'angioplastie, stents d'angioplastie, cathéters, endoprothèses EVAR, filtres de veine cave inférieure (VCI), dispositifs de modification de la plaque, dispositifs de modification du flux hémodynamique et autres dispositifs. Le segment des stents d'angioplastie a représenté la plus grande part de marché (35,7 %) en 2025, grâce à leur utilisation généralisée dans le traitement des maladies coronariennes et artérielles périphériques. Les stents assurent la perméabilité vasculaire à long terme et sont privilégiés pour les lésions complexes. Ce segment bénéficie des innovations technologiques telles que les stents à élution médicamenteuse et les stents biorésorbables, qui réduisent les taux de resténose. La prévalence croissante de l'artériopathie oblitérante des membres inférieurs (AOMI) à l'échelle mondiale alimente la demande. Les hôpitaux et les cliniques spécialisées adoptent largement les stents en raison de leur efficacité prouvée. Les taux de réussite élevés et le caractère mini-invasif de la procédure favorisent l'acceptation par les patients. La prise en charge et le remboursement par les assurances dans les régions développées soutiennent la part de marché. La sensibilisation croissante des cliniciens aux résultats post-interventionnels renforce la position dominante du marché en termes de revenus. Les améliorations constantes apportées à la conception et à la flexibilité des stents favorisent leur utilisation dans les anatomies complexes. La préférence des patients pour les traitements mini-invasifs contribue également à cette croissance. L'augmentation de l'incidence du diabète et de l'obésité stimule indirectement le recours aux stents.

Le segment des dispositifs de modification de la plaque devrait connaître la croissance la plus rapide, avec un TCAC de 12,8 % entre 2026 et 2033, portée par l'adoption croissante des dispositifs d'athérectomie et de lithotripsie pour les lésions vasculaires complexes. Ces dispositifs permettent l'élimination ou la modification en toute sécurité des plaques calcifiées, améliorant ainsi les résultats des interventions. Leur utilisation croissante dans la prise en charge de l'artériopathie oblitérante des membres inférieurs (AOMI) stimule leur adoption. Le vieillissement de la population, associé à des taux de calcification vasculaire plus élevés, favorise également cette adoption. Les progrès technologiques, notamment l'athérectomie directionnelle et orbitale, alimentent la croissance. Les hôpitaux et les centres de cardiologie interventionnelle privilégient ces dispositifs pour les cas à haut risque. L'intégration aux systèmes d'imagerie améliore la précision et la sécurité. Les campagnes de sensibilisation et les programmes de formation permettent aux cliniciens de mieux les maîtriser. La réduction de la durée des interventions et des complications explique la préférence des patients. L'expansion des applications dans les interventions coronaires contribue également à cette croissance. Les marchés émergents, où la prévalence de l'AOMI est en hausse, offrent des opportunités supplémentaires.

- Par les utilisateurs finaux

Le marché des dispositifs chirurgicaux vasculaires périphériques est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques, centres de chirurgie ambulatoire, cliniques spécialisées et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (48,9 %), grâce à un volume élevé de patients et à la disponibilité d'infrastructures d'intervention vasculaire de pointe. Les hôpitaux sont équipés de salles de cathétérisme et de modalités d'imagerie nécessaires aux interventions complexes. Les grands centres de traitement privilégient les stents, les cathéters et les dispositifs EVAR pour les cas critiques. La présence de cardiologues interventionnels et de chirurgiens vasculaires qualifiés favorise l'adoption de ces dispositifs. La disponibilité de soins post-opératoires et d'une assistance d'urgence renforce la position dominante des hôpitaux. La prise en charge des interventions hospitalières par les assurances contribue au chiffre d'affaires du marché. L'augmentation de l'incidence des maladies cardiovasculaires à l'échelle mondiale contribue à une utilisation élevée. L'intégration des techniques mini-invasives dans les hôpitaux améliore l'efficacité des interventions. Les hôpitaux pratiquent souvent des interventions hybrides complexes nécessitant plusieurs dispositifs. Les collaborations de recherche et les essais cliniques soutiennent également l'adoption de ces dispositifs. La grande confiance des patients dans les établissements hospitaliers stimule la demande.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 11,5 % entre 2026 et 2033, portée par l'essor des interventions vasculaires en ambulatoire. Ces centres offrent des alternatives économiques aux interventions hospitalières, avec des temps de récupération plus courts et des coûts d'intervention moindres. L'adoption des angioplasties et des poses de stents mini-invasives dans les centres de chirurgie ambulatoire est en hausse. L'amélioration des systèmes d'imagerie et la disponibilité de salles de cathétérisme mobiles contribuent à cette croissance. Les patients privilégient les centres de chirurgie ambulatoire pour leur commodité et la réduction de la durée d'hospitalisation. La multiplication des centres de chirurgie vasculaire spécialisés dans les régions développées stimule l'adoption de ces centres. L'élargissement de la couverture d'assurance pour les interventions ambulatoires y contribue également. L'accent mis sur la satisfaction des patients et les soins personnalisés accélère le développement de ces centres. La présence de personnel interventionnel qualifié dans les centres de chirurgie ambulatoire garantit la sécurité des interventions. Les marchés émergents voient l'implantation de centres de chirurgie ambulatoire, favorisant ainsi l'expansion du marché. La sensibilisation croissante aux traitements vasculaires non invasifs est un moteur de croissance.

Analyse régionale du marché des dispositifs chirurgicaux vasculaires périphériques

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux vasculaires périphériques avec la plus grande part de revenus, soit 42,5 %, en 2025.

- Motivée par la forte incidence des troubles vasculaires, l'infrastructure de soins de santé établie et la présence de grands fabricants de dispositifs médicaux

- Ce marché représentait une part importante du marché régional grâce à l'adoption massive de solutions chirurgicales vasculaires innovantes, de pratiques cliniques avancées et d'initiatives de recherche en cours.

Analyse du marché américain des dispositifs chirurgicaux vasculaires périphériques :

En 2025, le marché américain des dispositifs chirurgicaux vasculaires périphériques a généré la plus grande part de revenus en Amérique du Nord, grâce à l’utilisation généralisée de dispositifs chirurgicaux vasculaires de pointe, à la prévalence croissante des maladies vasculaires périphériques et à la forte présence d’entreprises clés du secteur des dispositifs médicaux. La demande croissante de procédures mini-invasives et l’innovation continue dans le domaine des technologies des dispositifs contribuent également à la croissance de ce marché aux États-Unis.

Aperçu du marché européen des dispositifs chirurgicaux vasculaires périphériques :

Le marché européen des dispositifs chirurgicaux vasculaires périphériques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé bien établie, la prévalence croissante des troubles vasculaires et les progrès technologiques en matière de solutions chirurgicales. Des pays comme l’Allemagne, la France et le Royaume-Uni enregistrent une forte croissance, tant dans les hôpitaux que dans les cliniques spécialisées, favorisant ainsi l’adoption de dispositifs chirurgicaux vasculaires de pointe.

Analyse du marché britannique des dispositifs chirurgicaux vasculaires périphériques :

Le marché britannique des dispositifs chirurgicaux vasculaires périphériques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies vasculaires, des politiques de remboursement favorables et l’adoption de procédures chirurgicales mini-invasives. La présence de cliniques spécialisées et de réseaux hospitaliers de pointe contribue également à l’expansion du marché.

Aperçu du marché allemand des dispositifs chirurgicaux vasculaires périphériques :

Le marché allemand des dispositifs chirurgicaux vasculaires périphériques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des normes de soins de santé élevées, une infrastructure de recherche et développement solide et un fort accent mis sur les technologies chirurgicales innovantes. L’intégration de dispositifs vasculaires de pointe dans les hôpitaux et les cliniques spécialisées contribue également à la croissance du marché.

Aperçu du marché des dispositifs chirurgicaux vasculaires périphériques en Asie-Pacifique :

Le marché des dispositifs chirurgicaux vasculaires périphériques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à environ 9,8 %, au cours de la période de prévision. Cette croissance est soutenue par une sensibilisation accrue aux maladies vasculaires, l’augmentation des dépenses de santé et l’adoption rapide des technologies mini-invasives dans les pays émergents tels que la Chine et l’Inde. L’expansion des réseaux hospitaliers, les initiatives gouvernementales et la croissance de la population de patients sont les principaux facteurs de croissance dans la région.

Aperçu du marché japonais des dispositifs chirurgicaux vasculaires périphériques :

Le marché japonais des dispositifs chirurgicaux vasculaires périphériques connaît une croissance soutenue, portée par la prévalence croissante des maladies vasculaires périphériques, le développement des infrastructures de santé et l’intérêt marqué pour les interventions chirurgicales mini-invasives. L’adoption croissante de dispositifs vasculaires innovants dans les hôpitaux et les cliniques spécialisées stimule l’expansion du marché.

Aperçu du marché chinois des dispositifs chirurgicaux vasculaires périphériques :

En 2025, le marché chinois des dispositifs chirurgicaux vasculaires périphériques représentait la plus grande part de revenus en Asie-Pacifique. Cette croissance s’explique par une sensibilisation accrue aux troubles vasculaires, le développement des infrastructures de santé, l’augmentation du nombre de patients et l’adoption rapide des technologies mini-invasives. La disponibilité de dispositifs chirurgicaux vasculaires de pointe et le soutien gouvernemental à la modernisation des soins de santé constituent des facteurs de croissance importants.

Part de marché des dispositifs chirurgicaux vasculaires périphériques

Le secteur des dispositifs chirurgicaux vasculaires périphériques est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Boston Scientific Corporation (États-Unis)

• Abbott Laboratories (États-Unis)

• Terumo Corporation (Japon)

• BD (États-Unis)

• Cook Medical (États-Unis)

• Cordis (États-Unis)

• B. Braun Melsungen AG (Allemagne)

• Cardinal Health (États-Unis)

• Meril Life Sciences (Inde)

• MicroPort Scientific Corporation (Chine)

• Getinge AB (Suède)

• Endologix, Inc. (États-Unis)

• WL Gore & Associates (États-Unis)

• AngioDynamics, Inc. (États-Unis)

• BIOTRONIK (Allemagne)

• Lepu Medical Technology (Chine)

• Penumbra, Inc. (États-Unis)

• iVascular SLU (Espagne)

• Nipro Corporation (Japon)

Dernières évolutions du marché mondial des dispositifs chirurgicaux vasculaires périphériques

- En mars 2022, Shockwave Medical Inc. a lancé le cathéter de lithotripsie intravasculaire périphérique (LIV) Shockwave M5+, conçu pour réduire la durée du traitement et élargir les options thérapeutiques de la LIV pour l'artériopathie oblitérante des membres inférieurs (AOMI) en modifiant efficacement la plaque artérielle calcifiée dans les lésions complexes. Ce produit a représenté une avancée majeure dans le traitement non chirurgical de la calcification vasculaire et l'extension de l'utilisation de la LIV périphérique.

- En mars 2023, Shockwave Medical a lancé le cathéter Shockwave L6 Peripheral IVL, conçu spécifiquement pour les gros vaisseaux périphériques tels que les artères iliaques et fémorales communes. Ce cathéter utilise la lithotripsie ciblée pour fragmenter la plaque calcifiée et améliorer les résultats des interventions chez les patients atteints d'AOMI. Cette innovation a élargi le champ d'application de la technologie IVL dans le domaine des interventions vasculaires périphériques.

- En juin 2023, Endologix (désormais TriReme Medical) a obtenu l'approbation de la FDA américaine pour le système Detour, un dispositif de pontage endovasculaire qui rétablit la circulation sanguine autour des obstructions longues de l'artère fémorale superficielle (AFS) sans chirurgie ouverte, élargissant ainsi les options de traitement endovasculaire dans le domaine de l'AOMI. Cette approbation a offert aux cliniciens des options mini-invasives supplémentaires au-delà de l'angioplastie et de la pose de stents conventionnelles.

- En octobre 2023, le système d'athérectomie orbitale CardioFlow FreedomFlow a obtenu l'autorisation 510(k) de la FDA américaine, proposant une approche d'athérectomie rotationnelle innovante pour traiter les lésions artérielles périphériques sévèrement calcifiées et dynamiser le marché des dispositifs de modification de la plaque d'artériopathie oblitérante des membres inférieurs (AOMI). Cette autorisation a conforté la tendance vers des technologies ciblant les calcifications vasculaires complexes.

- En juin 2024, Philips a obtenu l'autorisation de mise sur le marché (PMA) de la FDA américaine pour son système d'endoprothèse veineuse Duo, destiné au traitement des obstructions veineuses, notamment la thrombose veineuse profonde (TVP) chronique, élargissant ainsi considérablement les options thérapeutiques pour les maladies veineuses périphériques. Le système d'endoprothèse veineuse Duo vise à améliorer les résultats cliniques et à diversifier la gamme de dispositifs pour les interventions veineuses périphériques.

- En juin 2024, le système Esprit BTK (Below-The-Knee) d'Abbott, qui utilise un implant résorbable à élution pour traiter l'ischémie critique des membres inférieurs (ICMI), a reçu l'approbation de la FDA américaine. Cette approbation a introduit une nouvelle plateforme d'implants dédiée aux applications BTK et a démontré les progrès réalisés dans le domaine des dispositifs ciblés pour l'artériopathie oblitérante des membres inférieurs (AOMI). Elle a permis l'adoption clinique d'une approche d'implant de nouvelle génération pour l'ischémie sévère des membres inférieurs.

- En octobre 2024, Boston Scientific Corporation a finalisé l'acquisition de Silk Road Medical Inc. pour environ 1,18 milliard de dollars américains, renforçant ainsi considérablement son portefeuille de technologies vasculaires périphériques grâce à l'intégration de la plateforme de revascularisation transcarotidienne (TCAR) de Silk Road et de son expertise endovasculaire complémentaire. Cette opération stratégique a consolidé les capacités de Boston Scientific dans les domaines des interventions carotidiennes et périphériques.

- En juillet 2025, MicroPort Endovastec a annoncé la première utilisation commerciale de son système d'endoprothèse thoracique Talos en Argentine, avec le traitement réussi d'une dissection aortique de type B de Stanford grâce à une endoprothèse unique et personnalisée, réduisant ainsi le risque de lésion médullaire. Cette première utilisation a mis en lumière les progrès réalisés dans le domaine des endoprothèses vasculaires complexes. Cette application concrète a illustré l'utilisation croissante, à l'échelle mondiale, des systèmes d'endoprothèses de pointe pour le traitement des pathologies de l'aorte thoracique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.