Global Pet Cancer Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

Segmentation du marché mondial des thérapies anticancéreuses pour animaux de compagnie, par thérapie (chimiothérapie, radiothérapie, immunothérapie, thérapie ciblée, polythérapie et autres), type de médicament (chimiothérapie et vaccins), voie d'administration (parentérale, orale et autres), type de cancer (mélanome, mastocytome, lymphome, cancer mammaire et épidermoïde et autres), espèce (chat, chien et autres), utilisateur final (hôpitaux vétérinaires et pharmacies cliniques, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies anticancéreuses pour animaux de compagnie

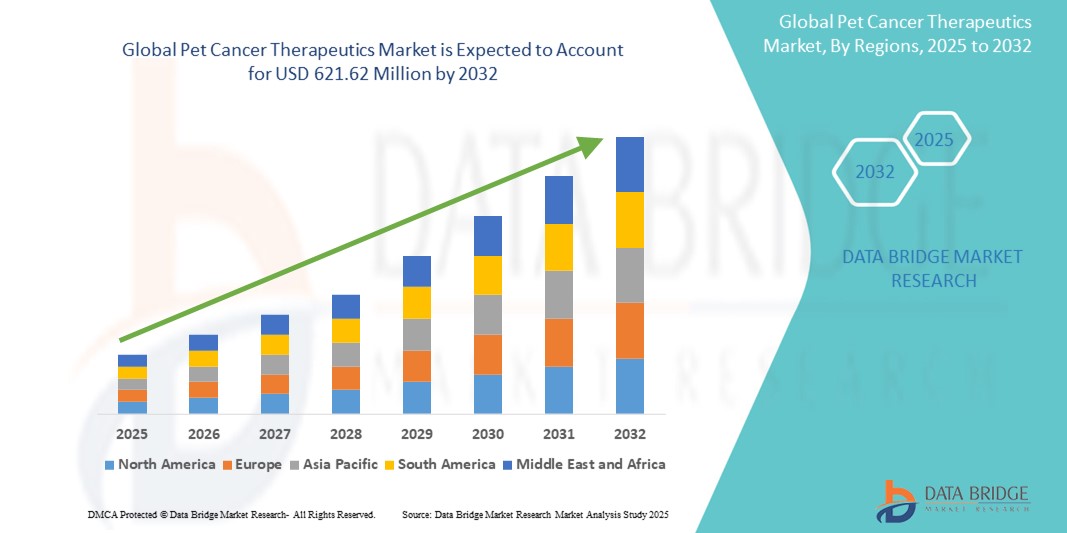

- La taille du marché mondial des thérapies contre le cancer pour animaux de compagnie était évaluée à 309,69 millions USD en 2024 et devrait atteindre 621,62 millions USD d'ici 2032 , à un TCAC de 9,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques en oncologie vétérinaire, qui conduisent au développement de thérapies ciblées plus avancées pour traiter le cancer chez les animaux de compagnie. Parmi ces innovations figurent les anticorps monoclonaux, les petites molécules ciblées et l'immunothérapie, qui transforment le paysage de la prise en charge du cancer animal.

- De plus, l'augmentation du nombre d'animaux de compagnie, la sensibilisation croissante des propriétaires au diagnostic précoce du cancer et la volonté croissante d'investir dans des traitements spécialisés stimulent considérablement la demande de solutions thérapeutiques anticancéreuses efficaces et sûres pour les animaux de compagnie. Ces facteurs convergents accélèrent l'adoption de médicaments oncologiques vétérinaires et de traitements personnalisés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies anticancéreuses pour animaux de compagnie

- Les thérapies contre le cancer des animaux de compagnie, notamment la chimiothérapie, la thérapie ciblée, l'immunothérapie et d'autres, deviennent essentielles en oncologie vétérinaire en raison de l'incidence croissante du cancer chez les animaux de compagnie et de la sensibilisation croissante des propriétaires d'animaux de compagnie aux options de traitement avancées.

- La demande croissante de produits thérapeutiques contre le cancer destinés aux animaux de compagnie est en grande partie due à la croissance de la population d'animaux de compagnie, à l'augmentation des dépenses de santé consacrées aux animaux de compagnie et aux progrès technologiques en matière de diagnostic et de traitements vétérinaires.

- L'Amérique du Nord a dominé le marché des thérapies anticancéreuses pour animaux de compagnie, avec une part de chiffre d'affaires de 41,6 % en 2024, grâce à l'adoption précoce de soins vétérinaires avancés, à un taux élevé de propriétaires d'animaux de compagnie et à une infrastructure de soins robuste pour les animaux de compagnie. Les États-Unis contribuent largement à cette croissance grâce à des investissements importants dans la recherche en santé animale et à la présence d'acteurs majeurs du marché axés sur les solutions oncologiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des thérapies contre le cancer des animaux de compagnie au cours de la période de prévision, avec un TCAC de 11,3 % de 2025 à 2032, grâce à une urbanisation rapide, à l'augmentation des revenus disponibles et à une sensibilisation croissante aux soins oncologiques vétérinaires dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la chimiothérapie a dominé le marché des thérapies contre le cancer des animaux de compagnie avec la plus grande part de revenus de 38,4 % en 2024, en raison de son utilisation généralisée dans le traitement d'une variété de cancers des animaux de compagnie.

Portée du rapport et segmentation du marché des thérapies anticancéreuses pour animaux de compagnie

|

Attributs |

Informations clés sur le marché des thérapies anticancéreuses pour animaux de compagnie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies anticancéreuses pour animaux de compagnie

« Faire progresser l'oncologie vétérinaire grâce à des thérapies ciblées et personnalisées »

- Une tendance majeure et croissante sur le marché mondial des thérapies anticancéreuses pour animaux de compagnie est l'intérêt croissant pour les thérapies ciblées et la médecine personnalisée pour traiter le cancer chez les animaux de compagnie. Cette approche transforme l'oncologie vétérinaire en offrant des options thérapeutiques plus efficaces et moins invasives, adaptées aux différents types de cancer et au profil génétique des animaux.

- Par exemple, les thérapies ciblées telles que les inhibiteurs de la tyrosine kinase (ITK) gagnent du terrain dans le traitement des mastocytes canins, avec des produits comme Palladia (phosphate de tocéranib) approuvé par la FDA américaine pour un usage vétérinaire. Ces thérapies agissent en interférant avec des cibles moléculaires spécifiques impliquées dans la progression du cancer, minimisant ainsi les dommages aux tissus sains et améliorant les résultats du traitement.

- La disponibilité croissante d'outils de diagnostic vétérinaire, tels que les tests génétiques et l'analyse de biomarqueurs, permet aux vétérinaires de sélectionner des traitements plus adaptés et plus efficaces pour chaque animal. Cette tendance contribue à l'essor du diagnostic des animaux de compagnie dans le secteur de la santé animale, favorisant une détection plus précoce et un meilleur suivi de la progression du cancer.

- De plus, l'immunothérapie apparaît comme un domaine prometteur, notamment dans le traitement du mélanome et du lymphome canin. Les oncologues vétérinaires explorent actuellement l'utilisation de vaccins anticancéreux et d'anticorps monoclonaux qui stimulent le système immunitaire de l'animal afin qu'il reconnaisse et détruise les cellules cancéreuses.

- Les propriétaires d'animaux de compagnie s'investissant de plus en plus, tant émotionnellement que financièrement, dans la santé de leurs animaux, ils sont de plus en plus enclins à recourir à des soins oncologiques avancés, notamment la chimiothérapie, la radiothérapie et la chirurgie. Cela a conduit à l'essor de centres vétérinaires spécialisés en cancérologie sur des marchés majeurs comme les États-Unis, le Canada et certaines régions d'Europe.

- Les principales sociétés pharmaceutiques et sociétés de biotechnologie investissent massivement dans la R&D pour de nouveaux médicaments oncologiques vétérinaires, soutenues par des environnements réglementaires favorables qui facilitent les approbations accélérées des produits de santé animale.

- Cette évolution vers l'oncologie de précision et les traitements fondés sur des données probantes devrait continuer à stimuler l'innovation et la croissance des revenus sur le marché des thérapies contre le cancer pour animaux de compagnie, améliorant ainsi les taux de survie et la qualité de vie des animaux de compagnie soumis à un traitement contre le cancer.

Dynamique du marché des thérapies anticancéreuses pour animaux de compagnie

Conducteur

« Une demande croissante due à l'augmentation du nombre d'animaux de compagnie et à l'augmentation de l'incidence du cancer »

- L'augmentation du nombre d'animaux de compagnie dans le monde, conjuguée à la sensibilisation accrue des propriétaires à la santé animale, contribue fortement à la demande croissante de traitements anticancéreux pour animaux de compagnie. Les animaux étant de plus en plus considérés comme des membres de la famille, leurs propriétaires sont de plus en plus enclins à recourir à des traitements avancés, notamment anticancéreux.

- Par exemple, en mai 2024, Zoetis Services LLC a annoncé l'élargissement de son portefeuille de produits en oncologie, en mettant l'accent sur les produits biologiques et les immunothérapies ciblés pour les cancers canins et félins. De telles initiatives, menées par des entreprises clés, devraient stimuler considérablement la croissance du marché des thérapies anticancéreuses pour animaux de compagnie dans les années à venir.

- De plus, l'incidence croissante de cancers tels que le lymphome, les mastocytomes et le mélanome chez les chats et les chiens incite à privilégier un diagnostic et une intervention précoces. Avec l'adoption croissante de techniques d'imagerie et de biopsie avancées par les cabinets vétérinaires, la demande de traitements efficaces contre le cancer augmente rapidement.

- La disponibilité de traitements spécialisés contre le cancer, notamment la chimiothérapie, l'immunothérapie et la thérapie ciblée, ainsi que l'amélioration des infrastructures vétérinaires, contribuent à accroître l'adoption sur les marchés urbains et semi-urbains.

- De plus, l'émergence de la télémédecine et des pharmacies vétérinaires en ligne améliore l'accessibilité aux traitements contre le cancer, notamment dans les régions reculées. Cette tendance, conjuguée à une sensibilisation et une formation vétérinaires croissantes, devrait stimuler l'adoption de solutions oncologiques pour animaux de compagnie.

Retenue/Défi

« Coûts de traitement élevés et disponibilité limitée des thérapies approuvées »

- L'un des principaux défis du marché des thérapies anticancéreuses pour animaux de compagnie est le coût élevé des traitements. De nombreuses thérapies avancées, telles que les médicaments ciblés et la radiothérapie, restent coûteuses et peuvent ne pas être financièrement viables pour tous les propriétaires d'animaux, notamment dans les régions en développement.

- De plus, le nombre limité de médicaments oncologiques approuvés pour les animaux, comparé à celui de l'industrie pharmaceutique humaine, limite les options thérapeutiques. Les difficultés réglementaires et les longs délais d'approbation ralentissent encore davantage l'introduction de nouveaux médicaments sur le marché.

- Par exemple, même si des entreprises comme Elanco et AB Science ont fait des progrès en oncologie vétérinaire, le processus de mise sur le marché de thérapies innovantes reste long et gourmand en ressources.

- De plus, dans de nombreux pays, les traitements pour animaux de compagnie ne bénéficient pas d'une couverture d'assurance ou de politiques de remboursement, ce qui rend les soins avancés contre le cancer inabordables pour une grande partie des propriétaires d'animaux de compagnie.

- Surmonter ces défis nécessitera des investissements accrus en R&D, une collaboration avec les institutions vétérinaires et un soutien politique pour améliorer l'accès, réduire les coûts de traitement et stimuler une croissance durable sur le marché des thérapies contre le cancer des animaux de compagnie.

Portée du marché des thérapies anticancéreuses pour animaux de compagnie

Le marché est segmenté en fonction de la thérapie, du type de médicament, de la voie d’administration, du type de cancer, du type d’espèce et de l’utilisateur final.

• Par thérapie

En fonction du traitement, le marché des thérapies anticancéreuses pour animaux de compagnie est segmenté en chimiothérapie, radiothérapie, immunothérapie, thérapie ciblée, thérapie combinée, etc. En 2024, la chimiothérapie a dominé le marché avec une part de chiffre d'affaires de 38,4 %, en raison de son utilisation généralisée dans le traitement de divers cancers chez les animaux de compagnie.

Le segment de l'immunothérapie devrait enregistrer le TCAC le plus rapide de 10,8 % entre 2025 et 2032, grâce à l'accent accru mis sur les nouveaux vaccins contre le cancer et les anticorps monoclonaux.

• Par type de médicament

En fonction du type de médicament, le marché des thérapies anticancéreuses pour animaux de compagnie est segmenté en chimiothérapies et vaccins. En 2024, le segment des chimiothérapies détenait la plus grande part de marché, soit 66,1 %, grâce à la large disponibilité des médicaments cytotoxiques conventionnels.

Le segment des vaccins devrait croître à un TCAC de 11,5 % entre 2025 et 2032, à mesure que la demande de thérapies préventives en oncologie animale augmente.

• Par voie d'administration

En fonction de la voie d'administration, le marché des traitements anticancéreux pour animaux de compagnie est segmenté en deux catégories : parentéral, oral et autres. Le segment parentéral représentait la plus grande part de chiffre d'affaires en 2024, avec 57,9 %, reflétant sa prédominance dans les cliniques vétérinaires pour son action rapide.

Le segment oral devrait connaître le TCAC le plus rapide, soit 9,7 %, entre 2025 et 2032, soutenu par la préférence des propriétaires d'animaux pour les soins à domicile.

• Par type de cancer

En fonction du type de cancer, le marché des thérapies anticancéreuses pour animaux de compagnie est segmenté en mélanome, mastocyte, lymphome, cancer mammaire et épidermoïde, entre autres. Le lymphome a dominé le marché avec une part de marché de 29,6 % en 2024, en raison de sa forte incidence et de sa réactivité au traitement.

Le segment du mélanome devrait connaître le TCAC le plus rapide de 10,2 % entre 2025 et 2032, grâce aux progrès des vaccins thérapeutiques et des diagnostics.

• Par type d'espèce

En fonction du type d'espèce, le marché des thérapies anticancéreuses pour animaux de compagnie est segmenté en chats, chiens et autres. Le segment canin détenait la plus grande part de marché en 2024, avec 71,3 %, en raison d'une prévalence plus élevée du cancer chez les chiens et de la disponibilité de davantage d'options thérapeutiques.

Le segment des chats devrait connaître une croissance TCAC très rapide de 8,6 % entre 2025 et 2032, avec un accès croissant aux thérapies félines spécialisées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des thérapies anticancéreuses pour animaux de compagnie est segmenté en hôpitaux vétérinaires et pharmacies cliniques, pharmacies de détail, pharmacies en ligne, etc. En 2024, ces segments dominaient le marché avec une part de marché de 54,8 %, bénéficiant de services oncologiques complets et de soins aux patients.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 12,3 % entre 2025 et 2032, grâce à l'adoption croissante des soins numériques pour animaux de compagnie et à l'expansion du commerce électronique.

Analyse régionale du marché des thérapies anticancéreuses pour animaux de compagnie

- L'Amérique du Nord a dominé le marché des thérapies contre le cancer des animaux de compagnie avec la plus grande part de revenus de 41,6 % en 2024, grâce à la prévalence croissante du cancer chez les animaux de compagnie, à une forte sensibilisation des propriétaires d'animaux et à une solide infrastructure de soins de santé vétérinaires.

- Il existe une demande croissante de thérapies avancées, notamment la chimiothérapie, l'immunothérapie et l'administration ciblée de médicaments, soutenue par la couverture d'assurance pour animaux de compagnie et l'augmentation des dépenses de santé pour animaux de compagnie dans la région.

- La présence d'acteurs majeurs et la recherche et le développement continus en oncologie vétérinaire alimentent davantage la croissance du marché

Aperçu du marché américain des thérapies anticancéreuses pour animaux de compagnie

Le marché américain des thérapies anticancéreuses pour animaux de compagnie représentait 85,1 % du marché nord-américain en 2024, grâce à un solide réseau de centres d'oncologie vétérinaire, un accès précoce aux thérapies récemment approuvées et une forte adoption de traitements anticancéreux personnalisés pour les animaux de compagnie. L'augmentation des cas de lymphomes, de mastocytes et de mélanomes chez les chiens et les chats contribue à la demande de nouvelles thérapies. Les États-Unis bénéficient également de diagnostics avancés et d'un cadre réglementaire favorable du Centre de médecine vétérinaire (CVM) de la FDA.

Aperçu du marché européen des thérapies anticancéreuses pour animaux de compagnie

Le marché européen des traitements anticancéreux pour animaux de compagnie devrait connaître un TCAC important au cours de la période de prévision, en raison de l'augmentation des taux d'adoption et de la sensibilisation croissante à la santé animale. Le renforcement des réglementations en matière de bien-être animal et l'augmentation du financement de la recherche vétérinaire favorisent l'élargissement des options thérapeutiques. Plusieurs pays européens, dont l'Allemagne, la France et le Royaume-Uni, s'attachent à intégrer les services d'oncologie à la pratique vétérinaire générale.

Aperçu du marché britannique des thérapies anticancéreuses pour animaux de compagnie

Le marché britannique des thérapies anticancéreuses pour animaux de compagnie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par un nombre croissant de propriétaires d'animaux de compagnie à la recherche de traitements et de diagnostics avancés. Les cabinets vétérinaires du pays adoptent de plus en plus de thérapies anticancéreuses spécialisées, et la présence d'universités et d'institutions menant des recherches en oncologie vétérinaire soutient cette croissance.

Aperçu du marché allemand des thérapies anticancéreuses pour animaux de compagnie

Le marché allemand des traitements anticancéreux pour animaux de compagnie devrait connaître une croissance significative au cours de la période de prévision, avec une forte demande de diagnostics et de protocoles thérapeutiques vétérinaires avancés. Le marché allemand bénéficie d'un taux de possession élevé d'animaux de compagnie, de dépenses croissantes consacrées aux soins et de l'accent mis sur l'amélioration de la qualité de vie des animaux de compagnie atteints de maladies chroniques, dont le cancer.

Aperçu du marché des thérapies anticancéreuses pour animaux de compagnie en Asie-Pacifique

Le marché des traitements anticancéreux pour animaux de compagnie en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 11,3 % entre 2025 et 2032, grâce à une sensibilisation croissante à la santé des animaux, à l'augmentation des revenus disponibles et au développement des services vétérinaires dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation et l'humanisation des animaux de compagnie accroissent la demande de services spécialisés, notamment en matière de diagnostic et de traitement du cancer. Les politiques gouvernementales de soutien et les collaborations internationales encouragent les avancées vétérinaires dans la région.

Aperçu du marché japonais des thérapies anticancéreuses pour animaux de compagnie

Le marché japonais des thérapies anticancéreuses pour animaux de compagnie connaît une demande croissante en matière de traitement du cancer, stimulée par le vieillissement de la population animale et l'exigence des soins vétérinaires. Ce marché bénéficie des innovations technologiques en matière de diagnostic et de l'importance accordée aux soins préventifs pour les animaux, favorisant ainsi le dépistage et le traitement précoces de divers cancers.

Aperçu du marché chinois des thérapies anticancéreuses pour animaux de compagnie

En 2024, le marché chinois des traitements anticancéreux pour animaux de compagnie détenait la plus grande part du marché Asie-Pacifique, soutenu par une urbanisation rapide, une classe moyenne en pleine croissance et une hausse des dépenses consacrées aux soins de santé pour animaux de compagnie. L'expansion du secteur de l'assurance pour animaux de compagnie et la forte présence des laboratoires pharmaceutiques vétérinaires nationaux favorisent un accès plus large aux traitements anticancéreux. La Chine connaît également une croissance du nombre de cliniques vétérinaires spécialisées proposant des traitements anticancéreux ciblés, tels que la chimiothérapie et l'immunothérapie.

Part de marché des thérapies anticancéreuses pour animaux de compagnie

L'industrie des thérapies contre le cancer des animaux de compagnie est principalement dirigée par des entreprises bien établies, notamment :

- AB Science (France)

- Elanco (États-Unis)

- Candel Therapeutics (Canada)

- NIPPON ZENYAKU KOGYO CO., LTD. (Japon)

- Rhizen Pharmaceuticals AG (Suisse)

- Virbac (France)

- Pfizer Inc. (États-Unis)

- VetDC (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Karyopharm (États-Unis)

- VETCO (États-Unis)

- ELIAS Santé Animale (États-Unis)

- Vivesto AB (Suède)

- Torigen Pharmaceuticals Inc. (États-Unis)

- Zoetis Services LLC (États-Unis)

Derniers développements sur le marché mondial des thérapies anticancéreuses pour animaux de compagnie

- En octobre 2024, Calviri (société de biotechnologie spécialisée dans les vaccins contre le cancer canin) a lancé un essai clinique pour son vaccin d'immunothérapie ciblant l'hémangiosarcome à un stade précoce chez le chien. Cette étude SOCH évalue si l'association du vaccin à la chirurgie et à la chimiothérapie peut prolonger significativement la survie par rapport aux soins standard.

- En mars 2025, ELIAS Animal Health a reçu l'approbation complète de l'USDA pour son immunothérapie contre le cancer ELIAS (ECI) - la première thérapie cellulaire autologue autorisée pour le traitement de l'ostéosarcome canin - ouvrant l'accès via les centres de traitement par aphérèse à travers les États-Unis.

- En août 2024, FidoCure (One Health Company) a obtenu un brevet américain pour sa plateforme de thérapie ciblée et de biomarqueurs améliorée par l'IA pour le cancer de la vessie canin, ce qui représente une avancée majeure dans l'oncologie vétérinaire personnalisée.

- En janvier 2025, Vetigenics, une société de biotechnologie spécialisée dans les anticorps monoclonaux canins, a clôturé un tour de table de 6 millions de dollars. Elle a obtenu des résultats positifs lors d'un essai clinique portant sur un traitement anti-CTLA4 pour le mélanome buccal canin et est sur le point de finaliser une étude anti-PD1 pour le carcinome urothélial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR ANTÉRIEUR

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE PIPELINE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE POUR LE MARCHÉ DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE POUR LE MARCHÉ DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR TYPE

18.1 APERÇU

18.2 CHIMIOTHÉRAPIE

18.3 IMMUNOTHÉRAPIE

18.4 THÉRAPIE CIBLÉE

18.5 THÉRAPIE COMBINÉE

18.6 RADIOTHÉRAPIE

18.6.1 RAYONNEMENT STÉRÉOTAXIQUE

18.6.2 RADIOTHÉRAPIE CONVENTIONNELLE

18.7 THÉRAPIE À L'IODE RADIOACTIF I-131

18,8 AUTRES

19 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR TYPE DE PRODUIT

19.1 APERÇU

19.2 MÉDICAMENTS/DROGUES

19.2.1 PAR LES MÉDICAMENTS

19.2.1.1. COMMERCIALISÉ

19.2.1.1.1. CISPLATINE

19.2.1.1.2. TOCÉRANIB

19.2.1.1.3. PREDNISONE

19.2.1.1.4. CYCLOPHOSPHAMIDE

19.2.1.1.5. CHLORAMBUCILE

19.2.1.1.6. LOMUSTINE

19.2.1.1.7. MÉTHOTREXATE

19.2.1.1.8. AUTRES

19.2.1.2. ÉMERGENTS

19.2.1.2.1. AURANOFIN

19.2.1.2.2. DESMOPRESSINE

19.2.1.2.3. DOXYCYCLINE

19.2.1.2.4. LOSARTAN

19.2.1.2.5. AUTRES

19.2.2 PAR FORMULAIRE

19.2.2.1. COMPRIMÉ

19.2.2.2. CAPSULES

19.2.2.3. AUTRES

19.2.3 PAR TYPE DE MÉDICAMENT

19.2.3.1. MARQUE

19.2.3.2. GÉNÉRIQUES

19.2.4 PAR TYPE DE THÉRAPIE

19.2.4.1. MONOTHÉRAPIE

19.2.4.2. THÉRAPIE COMBINÉE

19.2.5 AUTRES

19.3 INJECTABLES/VACCINS

19.3.1 PAR TYPE

19.3.1.1. INJECTIONS

19.3.1.1.1. RABACFOSADINE

19.3.1.1.2. DACTINOMYCINE

19.3.1.1.3. MELPHALAN

19.3.1.1.4. L-ASPARAGINASE

19.3.1.1.5. AUTRES

19.3.1.2. PERFUSIONS INTRAVEINEUSES (IV)

19.3.1.2.1. DOXORUBICINE

19.3.1.2.2. CARBOPLATINE

19.3.1.2.3. ÉPIRUBICINE

19.3.1.2.4. MITOXANTRONE

19.3.1.2.5. VINBLASTINE

19.3.1.2.6. VINCRISTINE

19.3.1.2.7. VINORELBINE

19.3.1.2.8. CYTOSINE ARABINOSIDE

19.3.1.2.9. AUTRES

19.3.2 PAR TYPE DE MÉDICAMENT

19.3.2.1. MARQUE

19.3.2.2. GÉNÉRIQUES

19.3.3 PAR THÉRAPIE

19.3.3.1. MONOTHÉRAPIE

19.3.3.2. THÉRAPIE COMBINÉE

19.3.4 AUTRES

20 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR TYPE DE MÉDICAMENT

20.1 APERÇU

20.2 MARQUE

20.3 GÉNÉRIQUES

21 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER POUR ANIMAUX DE COMPAGNIE, PAR TYPE D'ANIMAL

21.1 APERÇU

21.2 CAT

21.3 CHIEN

21.4 AUTRES

22 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR VOIE D'ADMINISTRATION

22.1 APERÇU

22.2 ORALE

22.2.1 COMPRIMÉ

22.2.2 CAPSULES

22.2.3 AUTRES

22.3 PARENTÉRALE

22.3.1 INTRAVEINEUSE

22.3.2 SOUS-CUTANÉ

22.3.3 AUTRES

22.4 AUTRES

23 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR APPLICATION

23.1 APERÇU

23.2 LYMPHOME

23.3 MÉLANOME

23.4 CANCER DES MASTOCYTES

23.5 CANCER MAMMAIRE ET ÉPINARD

23,6 AUTRES

24 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, PAR UTILISATEUR FINAL

24.1 APERÇU

24.2 HÔPITAUX VÉTÉRINAIRES

24.2.1 PUBLIC

24.2.2 PRIVÉ

24.3 SOINS DE SANTÉ À DOMICILE

24.4 CENTRES DE SOINS VÉTÉRINAIRES

24.5 FERMES ANIMALES ET VÉTÉRINAIRES

24.6 CENTRES DE RECHERCHE VÉTÉRINAIRE

24,7 AUTRES

25e marché mondial des thérapies anticancéreuses par animaux de compagnie, par canal de distribution

25.1 APERÇU

25.2 APPEL D'OFFRES DIRECT

25.3 VENTES AU DÉTAIL

25.3.1 VENTES EN LIGNE

25.3.2 VENTES HORS LIGNE

25.4 AUTRES

26e marché mondial des thérapies anticancéreuses par animaux de compagnie, par zone géographique

MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP (Tous les segments indiqués ci-dessus sont représentés dans ce chapitre par pays)

26.1 AMÉRIQUE DU NORD

26.1.1 États-Unis

26.1.2 CANADA

26.1.3 MEXIQUE

26.2 EUROPE

26.2.1 ALLEMAGNE

26.2.2 FRANCE

26.2.3 Royaume-Uni

26.2.4 HONGRIE

26.2.5 LITUANIE

26.2.6 AUTRICHE

26.2.7 IRLANDE

26.2.8 NORVÈGE

26.2.9 POLOGNE

26.2.10 ITALIE

26.2.11 ESPAGNE

26.2.12 RUSSIE

26.2.13 TURQUIE

26.2.14 BELGIQUE

26.2.15 PAYS-BAS

26.2.16 SUISSE

26.2.17 RESTE DE L'EUROPE

26.3 ASIE-PACIFIQUE

26.3.1 JAPON

26.3.2 CHINE

26.3.3 CORÉE DU SUD

26.3.4 INDE

26.3.5 AUSTRALIE

26.3.6 SINGAPOUR

26.3.7 THAÏLANDE

26.3.8 MALAISIE

26.3.9 INDONÉSIE

26.3.10 PHILIPPINES

26.3.11 VIETNAM

26.3.12 RESTE DE L'ASIE-PACIFIQUE

26.4 AMÉRIQUE DU SUD

26.4.1 BRÉSIL

26.4.2 ARGENTINE

26.4.3 PÉROU

26.4.4 RESTE DE L'AMÉRIQUE DU SUD

26,5 MOYEN-ORIENT ET AFRIQUE

26.5.1 AFRIQUE DU SUD

26.5.2 ARABIE SAOUDITE

26.5.3 Émirats arabes unis

26.5.4 ÉGYPTE

26.5.5 KOWEÏT

26.5.6 ISRAËL

26.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

27 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR ANIMAUX DE COMPAGNIE, PANORAMA DES ENTREPRISES

27.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

27.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

27.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

27.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

27.5 FUSIONS ET ACQUISITIONS

27.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

27.7 EXTENSION

27.8 MODIFICATIONS RÉGLEMENTAIRES

27.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

28 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR TEP, ANALYSE SWOT ET DBMR

29e MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE LE CANCER PAR ANTÉRIEUR, PROFIL DE L'ENTREPRISE

29.1 ELANCO OU SES FILIALES.

29.1.1 PRÉSENTATION DE L'ENTREPRISE

29.1.2 ANALYSE DES REVENUS

29.1.3 PRÉSENCE GÉOGRAPHIQUE

29.1.4 PORTEFEUILLE DE PRODUITS

29.1.5 ÉVOLUTIONS RÉCENTES

29.2 ZOETIS SERVICES LLC.

29.2.1 PRÉSENTATION DE L'ENTREPRISE

29.2.2 ANALYSE DES REVENUS

29.2.3 PRÉSENCE GÉOGRAPHIQUE

29.2.4 PORTEFEUILLE DE PRODUITS

29.2.5 ÉVOLUTIONS RÉCENTES

29.3 AB SCIENCE

29.3.1 PRÉSENTATION DE L'ENTREPRISE

29.3.2 ANALYSE DES REVENUS

29.3.3 PRÉSENCE GÉOGRAPHIQUE

29.3.4 PORTEFEUILLE DE PRODUITS

29.3.5 ÉVOLUTIONS RÉCENTES

29.4 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

29.4.1 PRÉSENTATION DE L'ENTREPRISE

29.4.2 ANALYSE DES REVENUS

29.4.3 PRÉSENCE GÉOGRAPHIQUE

29.4.4 PORTEFEUILLE DE PRODUITS

29.4.5 ÉVOLUTIONS RÉCENTES

29,5 PFIZER INC.

29.5.1 PRÉSENTATION DE L'ENTREPRISE

29.5.2 ANALYSE DES REVENUS

29.5.3 PRÉSENCE GÉOGRAPHIQUE

29.5.4 PORTEFEUILLE DE PRODUITS

29.5.5 ÉVOLUTIONS RÉCENTES

29.6 TORIGEN PHARMACEUTICALS INC.

29.6.1 PRÉSENTATION DE L'ENTREPRISE

29.6.2 ANALYSE DES REVENUS

29.6.3 PRÉSENCE GÉOGRAPHIQUE

29.6.4 PORTEFEUILLE DE PRODUITS

29.6.5 ÉVOLUTIONS RÉCENTES

29.7 ELIAS SANTÉ ANIMALE

29.7.1 PRÉSENTATION DE L'ENTREPRISE

29.7.2 ANALYSE DES REVENUS

29.7.3 PRÉSENCE GÉOGRAPHIQUE

29.7.4 PORTEFEUILLE DE PRODUITS

29.7.5 ÉVOLUTIONS RÉCENTES

29,8 RHIZEN PHARMACEUTICALS AG

29.8.1 PRÉSENTATION DE L'ENTREPRISE

29.8.2 ANALYSE DES REVENUS

29.8.3 PRÉSENCE GÉOGRAPHIQUE

29.8.4 PORTEFEUILLE DE PRODUITS

29.8.5 ÉVOLUTIONS RÉCENTES

29,9 VIRBAC

29.9.1 PRÉSENTATION DE L'ENTREPRISE

29.9.2 ANALYSE DES REVENUS

29.9.3 PRÉSENCE GÉOGRAPHIQUE

29.9.4 PORTEFEUILLE DE PRODUITS

29.9.5 ÉVOLUTIONS RÉCENTES

29.1 KARYOPHARM

29.10.1 PRÉSENTATION DE L'ENTREPRISE

29.10.2 ANALYSE DES REVENUS

29.10.3 PRÉSENCE GÉOGRAPHIQUE

29.10.4 PORTEFEUILLE DE PRODUITS

29.10.5 ÉVOLUTIONS RÉCENTES

29.11 VETCO PHARMACEUTICAL INC.

29.11.1 PRÉSENTATION DE L'ENTREPRISE

29.11.2 ANALYSE DES REVENUS

29.11.3 PRÉSENCE GÉOGRAPHIQUE

29.11.4 PORTEFEUILLE DE PRODUITS

29.11.5 ÉVOLUTIONS RÉCENTES

29.12 VIVESTO AB

29.12.1 PRÉSENTATION DE L'ENTREPRISE

29.12.2 ANALYSE DES REVENUS

29.12.3 PRÉSENCE GÉOGRAPHIQUE

29.12.4 PORTEFEUILLE DE PRODUITS

29.12.5 ÉVOLUTIONS RÉCENTES

29.13 CURELAB ONCOLOGIE

29.13.1 PRÉSENTATION DE L'ENTREPRISE

29.13.2 ANALYSE DES REVENUS

29.13.3 PRÉSENCE GÉOGRAPHIQUE

29.13.4 PORTEFEUILLE DE PRODUITS

29.13.5 ÉVOLUTIONS RÉCENTES

29.14 DECHRA

29.14.1 PRÉSENTATION DE L'ENTREPRISE

29.14.2 ANALYSE DES REVENUS

29.14.3 PRÉSENCE GÉOGRAPHIQUE

29.14.4 PORTEFEUILLE DE PRODUITS

29.14.5 ÉVOLUTIONS RÉCENTES

29.15 GROUPE QBIOTICS

29.15.1 PRÉSENTATION DE L'ENTREPRISE

29.15.2 ANALYSE DES REVENUS

29.15.3 PRÉSENCE GÉOGRAPHIQUE

29.15.4 PORTEFEUILLE DE PRODUITS

29.15.5 ÉVOLUTIONS RÉCENTES

29.16 NOVAVIVE INC.

29.16.1 PRÉSENTATION DE L'ENTREPRISE

29.16.2 ANALYSE DES REVENUS

29.16.3 PRÉSENCE GÉOGRAPHIQUE

29.16.4 PORTEFEUILLE DE PRODUITS

29.16.5 ÉVOLUTIONS RÉCENTES

29.17 NIPPON ZENYAKU KOGYO CO., LTD.

29.17.1 PRÉSENTATION DE L'ENTREPRISE

29.17.2 ANALYSE DES REVENUS

29.17.3 PRÉSENCE GÉOGRAPHIQUE

29.17.4 PORTEFEUILLE DE PRODUITS

29.17.5 ÉVOLUTIONS RÉCENTES

29.18 VETDC

29.18.1 PRÉSENTATION DE L'ENTREPRISE

29.18.2 ANALYSE DES REVENUS

29.18.3 PRÉSENCE GÉOGRAPHIQUE

29.18.4 PORTEFEUILLE DE PRODUITS

29.18.5 ÉVOLUTIONS RÉCENTES

29.19 ANIVIVE

29.19.1 PRÉSENTATION DE L'ENTREPRISE

29.19.2 ANALYSE DES REVENUS

29.19.3 PRÉSENCE GÉOGRAPHIQUE

29.19.4 PORTEFEUILLE DE PRODUITS

29.19.5 ÉVOLUTIONS RÉCENTES

29.2 VÉTOQUINOL

29.20.1 PRÉSENTATION DE L'ENTREPRISE

29.20.2 ANALYSE DES REVENUS

29.20.3 PRÉSENCE GÉOGRAPHIQUE

29.20.4 PORTEFEUILLE DE PRODUITS

29.20.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

30 RAPPORTS CONNEXES

31 CONCLUSION

32 QUESTIONNAIRE

33 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.