Global Pet Jars Market

Taille du marché en milliards USD

TCAC :

%

USD

735.00 Million

USD

1,085.93 Million

2025

2033

USD

735.00 Million

USD

1,085.93 Million

2025

2033

| 2026 –2033 | |

| USD 735.00 Million | |

| USD 1,085.93 Million | |

| % | |

|

Marché mondial du téréphtalate de polyéthylène (PET), par emballage (rigide et flexible), par forme ( PET amorphe et PET cristallin), par technologie de remplissage (Remplissage à chaud, remplissage à froid, remplissage aseptique, etc.), par industrie utilisatrice finale (aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits industriels, produits ménagers, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des pots de téréphtalate de polyéthylène (PET)Aperçu général

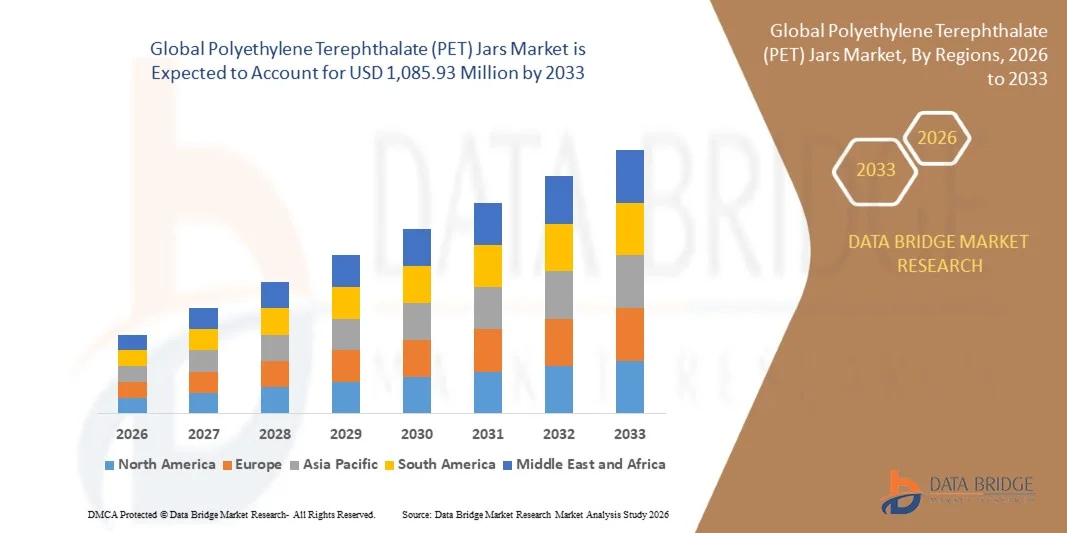

Le marché des pots de téréphtalate de polyéthylène (PET) a été évalué à735,00 millions de dollars en 2025et devrait atteindre1 085 93 millions de dollars en 2033, croissance à unTCAC de 5,0 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions d'emballage légères, durables et recyclables dans les industries des aliments et des boissons, des produits pharmaceutiques et des soins personnels. L'adoption croissante de pots en PET rigides dans le stockage des aliments emballés et l'utilisation croissante dans les emballages cosmétiques haut de gamme appuient davantage l'expansion du marché dans les économies développées et émergentes.

L'accent de plus en plus mis à l'échelle mondiale sur les initiatives en matière d'emballages durables et d'économie circulaire, combiné à des réglementations strictes sur les plastiques à usage unique, accélère le passage à des solutions d'emballages en PET recyclables. Les progrès continus dans les technologies de traitement des polymères et l'augmentation des investissements dans la production de PET (r-PET) recyclés améliorent encore l'efficacité des matériaux et réduisent l'impact environnemental. En outre, l'expansion rapide du commerce électronique et des circuits de vente organisés renforce la demande de formats d'emballage sûrs, transparents et rentables, comme les pots en PET.

Principales tendances et perspectives du marché

- L'Asie-Pacifique domine le marché des pots de téréphtalate de polyéthylène (PET) avec la plus grande part des revenus de 39 % en 2025, soutenue par une forte capacité de fabrication d'emballages en plastique, une consommation élevée d'aliments et de boissons emballés, et une expansion rapide des soins personnels et des industries pharmaceutiques

- Le segment rigide a dominé le marché avec une part de 62,3 % en 2025, grâce à sa force structurale supérieure, une grande capacité de protection des produits et une utilisation généralisée dans les applications d'entreposage des aliments, des boissons et des soins personnels

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 4,22 % entre 2026 et 2033, alimenté par la demande croissante de solutions d'emballage durables, la forte croissance de la consommation de produits alimentaires emballés et l'adoption croissante de matières plastiques recyclables

- Aseptic Fill est le type de technologie de remplissage qui connaît la plus forte croissance et qui devrait enregistrer un TCAC de 13,5 % entre 2026 et 2033, soutenu par une demande croissante de produits emballés sans conservateurs et de haute qualité

- Le segment PET amorphe a dominé la catégorie de forme avec une part de 58% des revenus en 2025, sous l'impulsion de son excellente clarté, sa légèreté et sa grande adéquation aux applications d'emballage transparentes

- Les aliments et les boissons représentaient 48 % du marché en 2025, en raison de la consommation élevée de collations, de sauces, de produits laitiers et de boissons emballées dans des pots en PET

- Le segment flexible est la catégorie d'emballage qui connaît la croissance la plus rapide, avec un TCAC de 12,5 % de 2026 à 2033, entraîné par une demande croissante de solutions d'emballage légères, portatives et d'efficacité spatiale

Taille du marché et prévisions

- Valeur du marché mondial (2025): 735,00 milliards de dollars

- Valeur marchande prévue (2033): USD 1 085,93 Million

- Prévisions CAGR (2026-2033): 5,00%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché des pots de téréphtalate de polyéthylèneSegmentation

|

Attributs |

Boîtes en téréphtalate de polyéthylène (PET)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Shri Ram Groupe des industries (Inde) · Berlin Packaging Pays-Bas B.V. (Pays-Bas) ·Amcor plc(Australie) ·Gerresheimer AG(Allemagne) ·Berry Global Inc.(États-Unis) ·Plastiques silgan(États-Unis) · Maison nationale des bouteilles (Inde) · Emballage flexible Mahalaxmi (Inde) · Duropet (Inde) · Trimurti Plast Containers Private Limited (Inde) · Sibi Polymers (Inde) · Conteneurs Adeshwar (Inde) · Plast de Gopinath (Inde) · Vah International (Inde) · Kripa Plastic Industries (Inde) · DuPont (États-Unis) · Alpack Plastiques (Australie) · CCL Industries (Canada) · Smurfit Kappa (Irlande) ·- Oui.(Finlande) |

|

Possibilités de marché |

· Extension des systèmes de fabrication et de recyclage des jarres r-PET · Utilisation croissante dans les emballages pharmaceutiques et nutraceutiques · Demande croissante de solutions d'emballage de soins personnels de qualité supérieure |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Pots de téréphtalate de polyéthylène (PET) Tendances du marché

Tendance: Croissance de l'adoption de pots en PET durables et recyclés

Le marché des pots de téréphtalate de polyéthylène (PET) connaît une forte évolution vers des solutions d'emballage durables grâce à l'utilisation croissante du PET recyclé (r-PET) et des initiatives d'économie circulaire dans les secteurs des FMCG, des soins personnels et de l'emballage alimentaire. Les fabricants adoptent des pots en PET légers et recyclables pour réduire les déchets plastiques et respecter des règlements environnementaux stricts sur les plastiques à usage unique. L'intégration de technologies de recyclage avancées et de systèmes d'emballage en boucle fermée accélère encore l'adoption durable de matériaux.

Des entreprises telles que Berry Global Inc. et Amcor plc développent activement leurs portefeuilles d'emballages r-PET, y compris des contenants rigides et des pots fabriqués avec un contenu recyclé élevé pour soutenir les engagements mondiaux en matière de durabilité et réduire la dépendance en plastique vierge.

Dynamique du marché du téréphtalate de polyéthylène (PET)

Principal moteur du marché : augmentation de la demande d'emballages légers et économiques

La demande croissante de solutions d'emballage légères, résistantes aux brisures et rentables est à l'origine du marché des pots en PET dans les industries des aliments, des boissons, des produits pharmaceutiques et des soins personnels. Les pots en PET offrent une durabilité élevée, une transparence et des coûts de transport plus faibles que les pots en verre et en métal. La hausse de la consommation urbaine et la pénétration accrue du commerce de détail organisé renforcent encore la demande.

Des entreprises comme Silgan Plastics et Gerresheimer AG développent la production de pots en PET légers pour les contenants pharmaceutiques et les applications d'emballage alimentaire pour répondre à la demande mondiale croissante de formats d'emballage efficaces et sûrs.

Restraction des clés/Défi: Volatilité du prix des matières premières dans l'approvisionnement en résine PET

Les fluctuations des prix du pétrole brut et l'instabilité de l'offre de résine PET demeurent un défi majeur pour le marché mondial des pots en PET, ce qui a une incidence directe sur les coûts de production et la stabilité des prix. Étant donné que le PET est dérivé du pétrole, toute perturbation des chaînes d'approvisionnement pétrochimiques en amont affecte considérablement les marges de fabrication et les prix contractuels à long terme. De plus, les déséquilibres entre l'offre et la demande mondiale et les fluctuations des échanges accroissent encore l'incertitude en matière d'approvisionnement pour les fabricants.

Par exemple, des producteurs d'emballages comme Berry Global Inc. ont souligné que la volatilité des coûts de la résine était un facteur clé qui influe sur la pression de la marge et la planification des achats dans les opérations d'emballage en plastique rigide sur les marchés mondiaux.

Principales possibilités de marché : Utilisation croissante des emballages pharmaceutiques et nutraceutiques

Les industries pharmaceutiques et nutraceutiques en expansion créent de fortes possibilités de croissance pour les pots en PET en raison de la demande croissante de solutions d'emballage sûres, résistantes à la contamination et chimiquement stables. Les pots en PET sont largement utilisés pour les comprimés, les poudres, les compléments alimentaires et les formulations à base de plantes en raison de leur résistance à l'humidité et de leur durabilité. La sensibilisation accrue aux soins de santé et l'augmentation de la production de médicaments en vente libre stimulent encore l'adoption.

Des entreprises comme Gerresheimer AG et CCL Industries élargissent activement leur portefeuille d'emballages pharmaceutiques, y compris des contenants et des pots à base de PET conçus pour répondre à des normes réglementaires strictes et assurer la sécurité des produits dans les chaînes mondiales d'approvisionnement en soins de santé.

Pots de téréphtalate de polyéthylène (PET) Portée du marché

Le marché des pots de téréphtalate de polyéthylène (PET) est segmenté en fonction de l'emballage, de la forme, de la technologie de remplissage et de l'industrie des utilisateurs finaux.

- Par emballage

Sur la base de l'emballage, le marché des pots de téréphtalate de polyéthylène (PET) est segmenté en formats rigides et flexibles. Le segment Rigid a dominé le marché avec la plus grande part de 62,3 % en 2025, grâce à sa force structurale supérieure, sa grande capacité de protection des produits et son utilisation généralisée dans les applications d'entreposage des aliments, des boissons et des soins personnels. Les pots en PET rigides offrent de meilleures propriétés de barrière contre l'humidité et l'oxygène, ce qui permet une plus longue durée de conservation des produits emballés. Les fabricants préfèrent les formats rigides pour les emballages en vrac en raison de la facilité de gerbage et d'efficacité du transport. La forte demande des applications d'emballage prêtes au détail renforce encore le leadership du segment.

Le segment Flexible devrait enregistrer la croissance la plus rapide à un TCAC de 12,5 % de 2026 à 2033, sous l'effet de la demande croissante de solutions d'emballage légères, portatives et spatiales. Les pots en PET flexibles gagnent en traction dans les applications de niche où la commodité et l'utilisation réduite des matériaux sont prioritaires. Les progrès des techniques de mélange et de traitement des polymères améliorent la durabilité et la transparence des formats flexibles. L'augmentation des initiatives de développement durable encourageant la réduction de la consommation de plastique favorise également l'adoption dans les marchés émergents. L'utilisation croissante des soins personnels de taille voyage et des emballages alimentaires à usage unique accélère l'expansion du segment.

- Par formulaire

Sur la base de la forme, le marché des pots de téréphtalate de polyéthylène (PET) est segmenté en PET amorphe et en PET cristallin. Le segment du PET amorphe a dominé le marché avec une part de 58 % en 2025, soutenue par son excellente clarté, sa légèreté et sa grande adéquation aux applications d'emballage transparentes. Les pots en PET amorphes sont largement utilisés dans les aliments et les boissons où l'attrait visuel joue un rôle clé dans les décisions d'achat des consommateurs. Leur coût de transformation moins élevé et leur facilité de moulage améliorent encore l'adoption industrielle. La forte demande des secteurs du commerce de détail et de la FMCG continue de renforcer la domination du segment.

Le segment PET cristallin devrait enregistrer la croissance la plus rapide à un TCAC de 11,8% de 2026 à 2033, entraîné par sa résistance thermique supérieure et sa résistance mécanique. Les pots en PET cristallin sont de plus en plus utilisés dans les applications nécessitant des processus de remplissage à chaud et une durabilité accrue dans des conditions de stockage variables. Les améliorations apportées aux technologies de contrôle de la cristallisation améliorent l'efficacité de la production et la performance des matériaux. L'augmentation de la demande des secteurs pharmaceutique et de l'emballage industriel accélère encore l'adoption. Le besoin croissant d'emballages performants dans des environnements réglementés renforce l'expansion du segment.

- En remplissant la technologie

Sur la base de la technologie de remplissage, le marché des pots de téréphtalate de polyéthylène (PET) est segmenté en remplissage à chaud, remplissage à froid, remplissage aseptique et autres. Le segment Hot Fill domine le marché avec une part de 40 % en 2025, en raison de son utilisation généralisée dans les sauces, confitures, boissons et produits alimentaires transformés nécessitant une stérilisation thermique. La technologie de remplissage à chaud améliore la sécurité des produits et prolonge la durée de conservation sans forte dépendance à l'égard des conservateurs. Les fabricants préfèrent cette méthode en raison de sa compatibilité avec les lignes de production existantes et de son rapport coût-efficacité. La forte demande des industries alimentaires emballées appuie davantage la domination du segment.

Le segment de remplissage aseptique devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % entre 2026 et 2033, en raison de la demande croissante de produits emballés sans conservateurs et de haute qualité. Le remplissage aseptique assure une stabilité prolongée de la tablette tout en maintenant la valeur nutritive et l'intégrité du produit. Les progrès réalisés dans les systèmes de traitement stérile et les lignes de remplissage automatisées améliorent l'efficacité opérationnelle. L'adoption croissante dans les emballages pharmaceutiques et les emballages de boissons de première qualité accélère encore la croissance. L'accent mis sur les normes d'hygiène et les emballages sans contamination renforce l'expansion du segment.

- Par l'industrie des utilisateurs finaux

Sur la base de l'industrie de l'utilisateur final, le marché des pots de téréphtalate de polyéthylène (PET) est segmenté en aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits industriels, produits ménagers, etc. Le segment des aliments et boissons a dominé le marché avec une part de 48 % en 2025, en raison de la forte consommation de collations, de sauces, de produits laitiers et de boissons emballées dans des pots en PET. Une forte demande de formats d'emballage commodes et refermables favorise l'adoption généralisée dans tous les circuits de vente au détail. Les pots en PET offrent une excellente visibilité des produits et un attrait sur les tablettes, ce qui améliore l'engagement des consommateurs. L'expansion de la consommation alimentaire transformée à l'échelle mondiale renforce encore le leadership du segment.

Le segment des produits pharmaceutiques devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage sûres, légères et résistantes à la contamination. Les pots en PET sont largement utilisés pour les comprimés, les poudres et les suppléments médicaux en raison de leur stabilité chimique et de leur durabilité. L'augmentation des dépenses de santé et l'augmentation des capacités de production pharmaceutique favorisent l'adoption. Les améliorations technologiques apportées aux revêtements de barrière améliorent les normes de protection des produits. L'intensification de la réglementation sur les matériaux d'emballage sûrs accélère la croissance du segment.

Pots de téréphtalate de polyéthylène (PET) Analyse régionale du marché

L'Asie-Pacifique a dominé le marché des pots de téréphtalate de polyéthylène (PET) et a représenté la plus grande part des revenus de 39 % en 2025, soutenue par une forte capacité de fabrication d'emballages en plastique, une forte consommation d'aliments et de boissons emballés et une expansion rapide des soins personnels et des industries pharmaceutiques. La région bénéficie d'écosystèmes de production rentables, d'une disponibilité abondante de matières premières et de bases de fabrication de FMCG à grande échelle dans les grandes économies. L'urbanisation croissante, l'augmentation de la pénétration au détail et la demande croissante de solutions d'emballage légères et recyclables accélèrent encore la croissance du marché dans toute la région. La croissance de la production d'emballages axés sur l'exportation et la forte demande des applications d'emballages du commerce électronique renforcent la domination régionale.

Chine Pots de téréphtalate de polyéthylène (PET) Aperçu du marché

La Chine détenait la plus grande part du marché des pots de téréphtalate de polyéthylène (PET) en Asie et dans le Pacifique en 2025, avec l'appui de son industrie massive de transformation de plastique, d'une solide base de production de FMCG et d'une forte consommation intérieure de produits alimentaires, de boissons et de soins personnels emballés. Le pays dispose d'une infrastructure bien établie de moulage par injection et de moulage par soufflage qui permet la production à grande échelle de pots en polyéthylène téréphtalate (PET) à des coûts compétitifs. L'augmentation de la demande des secteurs des emballages pharmaceutiques et des produits ménagers renforce encore l'expansion du marché. En outre, de solides capacités d'exportation pour les marchandises emballées et des investissements continus dans des technologies de traitement des polymères de pointe renforcent la position de leadership de la Chine.

Inde Pots de téréphtalate de polyéthylène (PET) Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, en raison de l'augmentation de la consommation d'aliments emballés, de l'expansion rapide du commerce de détail organisé et de la demande croissante de solutions d'emballage abordables et durables. L'utilisation croissante de pots de téréphtalate de polyéthylène (PET) dans les épices, les produits laitiers, les collations, les produits pharmaceutiques et les articles de soins personnels appuie de façon significative l'expansion du marché. Le pays bénéficie également de l'augmentation des investissements dans les industries de transformation des aliments et de l'adoption croissante de matériaux d'emballage durables et recyclables. En outre, l'expansion des plateformes de commerce électronique et la demande croissante de formats d'emballage commodes accélèrent la croissance du marché à long terme.

European Polyéthylène Téréphtalate (PET) Pots Aperçu du marché

Le marché européen des pots de polyéthylène téréphtalate (PET) est en pleine expansion, soutenu par une forte demande d'emballage durable, une préférence croissante pour les matériaux recyclables et des industries alimentaires, des boissons et cosmétiques bien établies. Les consommateurs de la région s'orientent de plus en plus vers des formats d'emballage écologiques et légers, ce qui renforce l'adoption de pots en polyéthylène téréphtalate (PET) dans plusieurs secteurs d'utilisation finale. Un solide soutien réglementaire aux initiatives de l'économie circulaire et aux objectifs de recyclage des matières plastiques favorise le développement du marché. En outre, la demande croissante de soins personnels de qualité supérieure et d'emballages pharmaceutiques contribue à l'expansion régionale.

Allemagne Pots de téréphtalate de polyéthylène (PET) Aperçu du marché

En 2025, l'Allemagne a représenté la plus grande part du marché européen des pots de polyéthylène téréphtalate (PET), grâce à son industrie de fabrication d'emballages de pointe, à la forte présence de FMCG et d'entreprises pharmaceutiques et à l'adoption de solutions d'emballage durables. Le pays dispose d'une solide infrastructure de recyclage qui favorise l'utilisation généralisée de matériaux recyclables en polyéthylène téréphtalate (PET) dans les applications d'emballage. La demande croissante des secteurs des cosmétiques, des produits pharmaceutiques et des produits alimentaires transformés renforce encore la croissance du marché. En outre, l'innovation continue dans les solutions d'emballage en polyéthylène téréphtalate (PET) léger et à haute barre renforce la position de leader de l'Allemagne.

UK Polyéthylène Téréphtalate (PET) Pots Aperçu du marché

Le marché britannique est soutenu par une demande croissante de solutions d'emballage pratiques, légères et recyclables dans les industries des aliments, des boissons et des soins personnels. La sensibilisation accrue des consommateurs à la durabilité de l'environnement conduit à l'adoption de pots en polyéthylène téréphtalate (PET) au lieu des formats traditionnels d'emballage en plastique et en verre. Le pays est également témoin d'une utilisation croissante de pots de téréphtalate de polyéthylène (PET) dans des applications d'emballages cosmétiques et pharmaceutiques de qualité supérieure. De plus, l'expansion des circuits de vente au détail en ligne et l'augmentation de la demande de produits emballés prêts à l'emploi appuient davantage la croissance du marché.

North America Pots de téréphtalate de polyéthylène (PET) Aperçu du marché

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 4,22 %, passant de 2026 à 2033, en raison de l'augmentation de la demande de solutions d'emballage durables, de la forte croissance de la consommation d'aliments emballés et de l'adoption croissante de matières plastiques recyclables. La région bénéficie de technologies d'emballage de pointe, d'une forte pénétration du commerce de détail organisé et d'une forte demande de l'industrie pharmaceutique et des soins personnels. La préférence croissante pour l'emballage léger, résistant aux bris et rentable accélère l'adoption du pot de téréphtalate de polyéthylène (PET). En outre, l'accent mis par la réglementation sur la recyclabilité et la réduction de l'impact environnemental stimule l'expansion du marché.

Aperçu du marché américain des pots en PET

Les États-Unis ont représenté la plus grande part du marché nord-américain des pots de polyéthylène téréphtalate (PET) en 2025, appuyés par la forte demande des industries de l'emballage des aliments et des boissons, des produits pharmaceutiques et des soins personnels. Le pays a un écosystème d'emballage très développé avec l'adoption généralisée de conteneurs à base de téréphtalate de polyéthylène (PET) pour des produits orientés vers la commodité. La préférence croissante des consommateurs pour les matériaux d'emballage durables et recyclables renforce encore la croissance du marché. De plus, l'utilisation croissante de pots de téréphtalate de polyéthylène (PET) dans les produits emballés à base de commerce électronique et les emballages de suppléments de santé de qualité supérieure renforce la position de leadership des États-Unis sur le marché régional.

Part de marché du téréphtalate de polyéthylène (PET)

L'industrie des pots de téréphtalate de polyéthylène (PET) est principalement dirigée par des entreprises bien établies, notamment :

- Groupe des industries de Shri Ram (Inde)

- Berlin Packaging Pays-Bas B.V. (Pays-Bas)

- Amcor plc (Australie)

- Gerresheimer AG (Allemagne)

- Berry Global Inc. (États-Unis)

- Plastiques silgan (États-Unis)

- Maison nationale des bouteilles (Inde)

- Emballage flexible Mahalaxmi (Inde)

- Duropet (Inde)

- Trimurti Plast Containers Private Limited (Inde)

- Sibi Polymers (Inde)

- Conteneurs Adeshwar (Inde)

- Plast de gopinath (Inde)

- Vah International (Inde)

- Kripa Industries Plastiques (Inde)

- DuPont (États-Unis)

- Alpack Plastiques (Australie)

- CCL Industries (Canada)

- Smurfit Kappa (Irlande)

- Huhtamaki (Finlande)

Derniers développements sur le marché des pots en polyéthylène téréphtalate (PET)

- En mars 2026, l'introduction de ses bocaux avancés Apex PET avec la technologie Elige renforce le marché mondial des bocaux PET en améliorant la résistance à la chaleur, l'intégrité structurelle et l'efficacité du transport pour les applications d'emballage rigides. Ce développement améliore la performance opérationnelle des fabricants de FMCG en réduisant les risques de déformation lors des processus de remplissage à chaud et en optimisant les coûts logistiques. Il renforce également la demande de solutions de pot en PET premium dans les segments d'emballage des aliments et des sauces transformés, où la durabilité et la stabilité des tablettes sont essentielles. Dans l'ensemble, il accélère le passage à des systèmes d'emballages en PET rigides et performants et légers dans le monde

- En janvier 2026, l'expansion continue de ses capacités de production et d'emballage européennes a un impact positif sur le marché des pots en PET en augmentant l'efficacité de fabrication et en soutenant la demande croissante de formats d'emballage recyclables et légers. Cet investissement améliore la résilience de la chaîne d'approvisionnement dans toute l'Europe tout en permettant l'adoption plus rapide de technologies avancées de pot en PET pour les applications alimentaires et de boissons. Il renforce également la compétitivité régionale dans les solutions d'emballage durables, dans un contexte de resserrement des réglementations environnementales. Le développement contribue à élargir le marché en soutenant la production évolutive de pots en PET de nouvelle génération

- En septembre 2025, le partenariat de LNJ GreenPET avec Sumitomo Corporation est à l'origine d'avancées significatives sur le marché des pots en PET en renforçant la chaîne de valeur du PET recyclé (r-PET) en Inde. Cette collaboration améliore la disponibilité des matières premières pour des applications d'emballage rigides durables, y compris les pots en PET utilisés dans les secteurs des aliments, des boissons et des soins personnels. Il accélère également l'adoption de l'économie circulaire en améliorant l'infrastructure de collecte, de recyclage et de commercialisation des matières en PET. Le développement devrait réduire la dépendance à l'égard des plastiques vierges et favoriser la croissance durable à long terme des emballages

- En août 2025, la collaboration de Berry Global avec Nestlé Purina PetCare pour lancer des emballages en PET 100% recyclés a un impact sur le marché des pots en PET en accélérant la demande de solutions d'emballage circulaires et respectueuses de l'environnement. Cette initiative améliore le positionnement de la marque durable tout en maintenant la durabilité des emballages et les normes de sécurité alimentaire. Il encourage également l'adoption plus large de matériaux PET recyclés dans les applications de conteneurs rigides, y compris les pots utilisés dans les aliments pour animaux familiers et les emballages de biens de consommation. Le développement renforce l'évolution du marché vers des systèmes de recyclage en boucle fermée dans les emballages plastiques

- En juin 2025, le groupe Chemco et le groupe Kandoi investissent massivement dans les installations de recyclage et de fabrication du PET, ce qui influe de façon significative sur le marché des pots en PET en augmentant la capacité de production nationale des matériaux en PET recyclés. Cette expansion améliore la disponibilité de l'offre pour les fabricants d'emballages rigides et réduit la dépendance à l'égard des matières premières importées. Il soutient également la production rentable et durable de pots en PET pour les applications alimentaires, de boissons et de produits ménagers. Le développement renforce la position de l'Inde en tant que plaque tournante pour les solutions d'emballage en PET recyclées

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.