Global Pharmaceutical Isolator Market

Taille du marché en milliards USD

TCAC :

%

USD

4.21 Billion

USD

12.26 Billion

2025

2033

USD

4.21 Billion

USD

12.26 Billion

2025

2033

| 2026 –2033 | |

| USD 4.21 Billion | |

| USD 12.26 Billion | |

| % | |

|

Segmentation du marché mondial des isolateurs pharmaceutiques, par type (isolateurs aseptiques, isolateurs de confinement, bio-isolateurs, isolateurs d'échantillonnage et de pesage, isolateurs pour la fabrication de principes actifs pharmaceutiques (API), isolateurs radiopharmaceutiques, isolateurs de production et autres), type de système (système fermé et système ouvert), pression (pression positive et pression négative), configuration (sur pied, modulaire, mobile, compact, de table, portable et autres), application (tests de stérilité, fabrication, échantillonnage/pesage/distribution et fabrication de dispositifs médicaux ), utilisateur final (hôpitaux, laboratoires de diagnostic, établissements d'enseignement et de recherche, entreprises pharmaceutiques et biotechnologiques , organismes de recherche sous contrat et autres), canal de distribution (appel d'offres direct, vente au détail et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des isolateurs pharmaceutiques

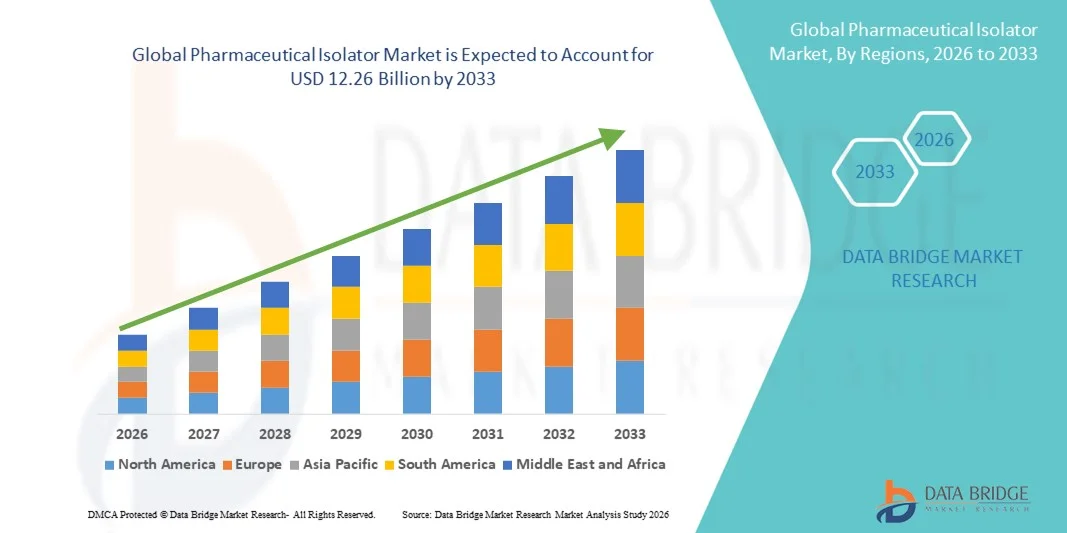

- Le marché mondial des isolateurs pharmaceutiques était évalué à 4,21 milliards de dollars en 2025 et devrait atteindre 12,26 milliards de dollars d'ici 2033 , avec un TCAC de 14,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'importance croissante accordée à la fabrication de médicaments stériles, par les exigences réglementaires strictes en matière de contrôle de la contamination et par les progrès technologiques constants dans les systèmes de traitement aseptique et de salles blanches au sein des installations pharmaceutiques et biotechnologiques.

- De plus, la demande croissante de manipulation sûre et exempte de contamination des médicaments dangereux, la production accrue de produits biologiques et de principes actifs pharmaceutiques à haute activité (HPAPI), ainsi que l'attention accrue portée à la protection des opérateurs et des produits, font des isolateurs pharmaceutiques des éléments essentiels des environnements de fabrication et de laboratoire modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'isolateurs pharmaceutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des isolateurs pharmaceutiques

- Les isolateurs pharmaceutiques, conçus pour fournir un environnement stérile et exempt de contamination pour la manipulation de composés puissants et la fabrication aseptique de médicaments, sont des éléments de plus en plus essentiels des installations pharmaceutiques et biotechnologiques modernes en raison de leur haut niveau de protection des produits, de la sécurité des opérateurs et de leur conformité aux normes réglementaires strictes.

- La demande croissante d'isolateurs pharmaceutiques est principalement alimentée par la production accrue de produits biologiques et de principes actifs pharmaceutiques à haute activité (HPAPI), l'importance accrue accordée au contrôle de la contamination et le renforcement des exigences réglementaires relatives aux procédés de fabrication de médicaments stériles.

- L'Amérique du Nord a dominé le marché des isolateurs pharmaceutiques en 2025, représentant 39,2 % des revenus. Cette domination s'explique par des infrastructures de production pharmaceutique avancées, une forte présence d'entreprises biopharmaceutiques de premier plan, des investissements importants en R&D et des normes de conformité réglementaire strictes. Les États-Unis concentrent une part importante des installations régionales, portée par l'expansion de la production de produits biologiques et des installations de traitement aseptique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des isolateurs pharmaceutiques au cours de la période de prévision, avec un TCAC de 9,4 % entre 2026 et 2033. Cette croissance s'explique par l'augmentation des capacités de production pharmaceutique, la hausse des investissements en biotechnologie, la croissance de la production de médicaments génériques et le renforcement des cadres réglementaires dans les économies émergentes.

- Le segment des systèmes fermés détenait la plus grande part de marché en termes de revenus (62,4 %) en 2025, grâce à ses capacités supérieures de contrôle de la contamination et à son isolation environnementale complète.

Portée du rapport et segmentation du marché des isolateurs pharmaceutiques

|

Attributs |

Principaux enseignements du marché des isolateurs pharmaceutiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des isolateurs pharmaceutiques

Progrès technologiques et automatisation dans le contrôle de la contamination

- Une tendance majeure et croissante sur le marché mondial des isolateurs pharmaceutiques est l'intégration accrue de systèmes d'automatisation, de robotique et de surveillance numérique avancés au sein des isolateurs, afin d'améliorer la garantie de stérilité et l'efficacité opérationnelle.

- Les fabricants s'efforcent de minimiser l'intervention humaine dans les processus critiques en intégrant des tests automatisés de gants, des systèmes robotisés de transfert de matériaux et des technologies de surveillance environnementale en temps réel. Cette évolution améliore considérablement le contrôle de la contamination tout en garantissant la conformité aux normes réglementaires mondiales les plus strictes.

- Par exemple, les principaux fabricants d'équipements pharmaceutiques proposent des isolateurs dotés de systèmes intégrés de biodécontamination au peroxyde d'hydrogène vaporisé (VHP) et de mécanismes automatisés de contrôle de la pression, garantissant des conditions aseptiques constantes tout au long des cycles de production. De même, les plateformes d'isolateurs avancées intègrent désormais des interfaces tactiles et des systèmes d'enregistrement de données permettant l'enregistrement numérique des lots et la conformité aux exigences d'audit.

- L'adoption des principes de l'Industrie 4.0 dans les sites de production pharmaceutique améliore encore les performances des isolateurs. Des capteurs intelligents intégrés aux chambres d'isolation surveillent en continu la vitesse du flux d'air, le nombre de particules, la température, l'humidité et la pression différentielle afin de garantir des conditions de fonctionnement stables et validées. Ces systèmes permettent une maintenance prédictive et réduisent les temps d'arrêt en identifiant les écarts potentiels avant qu'ils ne deviennent problématiques en matière de conformité.

- L'intégration transparente des isolateurs aux systèmes centralisés d'exécution de la production (MES) et aux plateformes de gestion de la qualité permet aux entreprises pharmaceutiques de garantir une traçabilité et une documentation complètes. Grâce à une interface numérique unifiée, les opérateurs peuvent superviser les paramètres de production, les conditions environnementales et les enregistrements de validation, renforçant ainsi la conformité réglementaire et la transparence opérationnelle.

- Cette évolution vers des systèmes d'isolateurs intelligents, automatisés et connectés numériquement transforme en profondeur les environnements de production pharmaceutique. Les entreprises privilégient les isolateurs modulaires prêts pour l'automatisation, capables de prendre en charge la production de produits biologiques, de thérapies cellulaires et géniques, ainsi que de médicaments à haute activité, avec des risques de contamination minimaux.

- La demande d'isolateurs pharmaceutiques technologiquement avancés croît rapidement sur les marchés développés et émergents, les fabricants privilégiant de plus en plus l'assurance de la stérilité, la sécurité des opérateurs et la rentabilité à long terme dans des environnements de production hautement réglementés.

Dynamique du marché des isolateurs pharmaceutiques

Conducteur

Demande croissante de produits pharmaceutiques stériles et exigences de conformité réglementaire

- La demande mondiale croissante de médicaments injectables stériles, de produits biologiques, de vaccins et de composés à haute activité est un facteur important qui alimente la croissance du marché des isolateurs pharmaceutiques.

- À mesure que les chaînes de production pharmaceutiques se complexifient, les fabricants ont besoin d'environnements hautement contrôlés pour garantir l'intégrité des produits et la sécurité des patients.

- Par exemple, l'expansion rapide des installations de fabrication de produits biologiques et des unités de production de vaccins à travers le monde a nécessité l'installation de systèmes d'isolation aseptiques et de confinement de pointe afin de répondre aux normes réglementaires de stérilité. Les investissements stratégiques des entreprises pharmaceutiques dans de nouvelles lignes de production stériles devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- Face au renforcement des inspections par les autorités réglementaires et à l'application plus stricte des Bonnes Pratiques de Fabrication (BPF), les fabricants de produits pharmaceutiques sont contraints d'adopter des systèmes d'isolateurs garantissant un contrôle validé de la contamination et la protection des opérateurs. Les isolateurs réduisent considérablement les risques de rappels de produits, de défauts de lots et d'incidents de contamination croisée.

- De plus, la production croissante de médicaments oncologiques et de principes actifs pharmaceutiques à haute activité (HPAPI) exige des isolateurs de confinement pour protéger le personnel et l'environnement extérieur contre toute exposition dangereuse. La sensibilisation accrue aux normes de sécurité au travail renforce encore cette demande.

- L'expansion des organisations de fabrication à façon (CMO) et des organisations de recherche à façon (CRO) contribue également à la croissance du marché, car ces installations s'appuient de plus en plus sur des isolateurs pour maintenir des normes élevées de stérilité et de sécurité tout en desservant de multiples clients pharmaceutiques.

Retenue/Défi

Investissements importants et procédures de validation complexes

- Le coût initial élevé des isolateurs pharmaceutiques constitue un frein important à leur adoption à grande échelle, notamment pour les PME pharmaceutiques aux budgets limités. Les isolateurs de pointe, dotés de systèmes d'automatisation, de décontamination et de technologies de surveillance numérique, nécessitent un investissement initial conséquent.

- Par exemple, l'installation d'une ligne d'isolateurs aseptiques entièrement intégrée dans une usine de fabrication stérile implique non seulement des coûts d'acquisition d'équipements, mais aussi des modifications d'infrastructure, des mises à niveau du système CVC et des frais de validation, ce qui augmente le coût total du projet.

- De plus, les processus de validation et de qualification des systèmes d'isolateurs sont complexes et longs, nécessitant une documentation exhaustive, des essais de performance et des approbations réglementaires. Les entreprises doivent réaliser les procédures de qualification d'installation (QI), de qualification opérationnelle (QO) et de qualification de performance (QP) avant le début de la production commerciale.

- Les exigences de maintenance, la revalidation périodique et la formation des opérateurs augmentent encore les coûts opérationnels. Tout écart par rapport aux paramètres validés peut entraîner des retards de production et des risques de non-conformité, alourdissant ainsi la charge financière des fabricants.

- Pour surmonter ces défis, il faudra concevoir des systèmes optimisés en termes de coûts, simplifier les protocoles de validation et bénéficier d'un cadre réglementaire favorable. Les fabricants qui privilégient les solutions d'isolation modulaires, évolutives et écoénergétiques devraient atténuer certaines de ces contraintes et assurer une croissance durable du marché.

Étendue du marché des isolateurs pharmaceutiques

Le marché est segmenté en fonction du type, du type de système, de la pression, de la configuration, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché mondial des isolateurs pharmaceutiques est segmenté selon le type d'isolateur : isolateurs aseptiques, isolateurs de confinement, bio-isolateurs, isolateurs d'échantillonnage et de pesage, isolateurs pour la fabrication de principes actifs pharmaceutiques (API), isolateurs radiopharmaceutiques, isolateurs de production et autres. En 2025, le segment des isolateurs aseptiques représentait la plus grande part de marché (34,6 %), principalement grâce à la demande mondiale croissante de médicaments injectables stériles, de produits biologiques et de vaccins nécessitant des environnements hautement contrôlés pour prévenir toute contamination. Ces isolateurs créent un espace de travail entièrement clos et décontaminé, réduisant considérablement l'intervention humaine et minimisant ainsi les risques microbiens. Les entreprises pharmaceutiques adoptent de plus en plus les isolateurs aseptiques pour se conformer aux Bonnes Pratiques de Fabrication (BPF) et aux exigences réglementaires strictes en matière de garantie de stérilité. Le développement rapide des produits biologiques, la production d'anticorps monoclonaux et les thérapies cellulaires et géniques avancées ont encore renforcé la demande. Les isolateurs aseptiques améliorent également l'efficacité opérationnelle en automatisant les processus de remplissage et de préparation. De plus, la croissance des activités de préparation magistrale en milieu hospitalier et le recours croissant à la sous-traitance auprès d'organismes de fabrication à façon favorisent leur adoption progressive. Les progrès technologiques constants, notamment les systèmes intégrés de peroxyde d'hydrogène vaporisé (VHP), renforcent encore la position dominante de cette technologie sur le marché.

Le segment des isolateurs de confinement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de la production de principes actifs pharmaceutiques à haute activité (HPAPI) et de médicaments cytotoxiques exigeant une protection stricte des opérateurs. Ces systèmes sont spécifiquement conçus pour prévenir l'exposition aux médicaments dangereux et la contamination de l'environnement, garantissant ainsi la sécurité des travailleurs. Le développement croissant de médicaments oncologiques et l'expansion des thérapies ciblées stimulent fortement la demande. Les autorités réglementaires appliquent des normes de sécurité au travail plus strictes, incitant les fabricants à investir dans des technologies de confinement avancées. La sensibilisation accrue aux risques de contamination croisée dans les installations multiproduits favorise également l'adoption de ces technologies. Les isolateurs de confinement améliorent l'intégrité des produits tout en maintenant un environnement à pression négative pour une manipulation en toute sécurité. L'expansion de la production pharmaceutique sur les marchés émergents contribue à une croissance soutenue.

- Par type de système

Selon le type de système, le marché est segmenté en systèmes fermés et systèmes ouverts. Le segment des systèmes fermés détenait la plus grande part de marché (62,4 %) en 2025, grâce à ses capacités supérieures de contrôle de la contamination et à son isolation environnementale complète. Les systèmes fermés créent une barrière étanche entre la zone de travail interne et l'environnement extérieur, garantissant une stérilité maximale et la sécurité des opérateurs. Ces systèmes sont largement privilégiés dans la fabrication aseptique de médicaments, la préparation stérile et la production de vaccins. Leur capacité à maintenir des paramètres environnementaux constants, tels que le débit d'air, la pression et l'humidité, améliore la conformité aux normes réglementaires internationales. L'automatisation croissante des installations pharmaceutiques favorise également l'intégration des systèmes fermés. De plus, les entreprises pharmaceutiques privilégient les systèmes fermés pour leur rentabilité à long terme, grâce à la réduction des pertes de produits et des risques de contamination. La complexité croissante de la fabrication des médicaments biologiques continue de renforcer la position dominante de ce segment.

Le segment des systèmes ouverts devrait connaître un TCAC de 7,8 % entre 2026 et 2033, porté par leur flexibilité, leur facilité d'installation et leur rentabilité pour les applications non critiques. Les isolateurs ouverts sont couramment utilisés dans la recherche et les environnements de production à faible risque où un confinement total n'est pas indispensable. Leur adaptabilité à la production à petite échelle et à la recherche académique favorise leur adoption croissante. L'essor mondial de la R&D pharmaceutique devrait stimuler la demande. Par ailleurs, la multiplication des projets de développement de médicaments en phase précoce et des activités de production pilote contribue à une utilisation accrue des isolateurs ouverts. Ces systèmes offrent également une maintenance simplifiée et des processus de validation plus rapides, ce qui les rend attractifs pour les institutions aux budgets limités. Enfin, le développement des collaborations entre les instituts de recherche et les jeunes entreprises de biotechnologie devrait générer une demande soutenue pour des solutions d'isolation flexibles et économiques.

- Par pression

Le marché des isolateurs pharmaceutiques est segmenté, selon la pression exercée, en isolateurs à pression positive et à pression négative. Le segment à pression positive représentait la plus grande part de revenus (55,1 %) en 2025, principalement grâce à son utilisation intensive dans les environnements de fabrication de médicaments stériles où la protection du produit est essentielle. Les systèmes à pression positive garantissent que toute fuite potentielle se produit vers l'extérieur, empêchant ainsi toute contamination de l'espace de travail stérile. Ces isolateurs sont largement utilisés dans la production de médicaments injectables, les lignes de remplissage de vaccins et les pharmacies de préparation stérile. La forte augmentation de la demande en produits biologiques et en formulations parentérales a considérablement stimulé la croissance de ce segment. Les entreprises pharmaceutiques privilégient les isolateurs à pression positive afin d'atteindre des niveaux d'assurance de stérilité plus élevés et de se conformer aux réglementations. De plus, l'intégration technologique avec des cycles de décontamination automatisés améliore la fiabilité et l'efficacité.

Le segment de la pression négative devrait connaître une croissance annuelle composée de 9,3 % entre 2026 et 2033, portée par la manipulation croissante de composés dangereux, de médicaments oncologiques et de principes actifs pharmaceutiques hautement puissants (HPAPI). Les isolateurs à pression négative protègent les opérateurs et l'environnement en confinant les substances nocives dans la chambre. La sensibilisation accrue aux réglementations en matière de sécurité au travail et aux normes de protection des travailleurs soutient fortement la demande. L'expansion mondiale des sites de production de médicaments anticancéreux devrait accélérer l'adoption de ces systèmes. Par ailleurs, le développement croissant de conjugués anticorps-médicament (ADC) et d'autres thérapies ciblées très puissantes renforce encore le besoin de systèmes de confinement avancés. Les fabricants de produits pharmaceutiques investissent également dans des technologies de pression négative améliorées afin de se conformer à des normes environnementales et de santé au travail plus strictes. Enfin, la multiplication des inspections et des audits réglementaires sur les sites de production mondiaux incite les entreprises à adopter des isolateurs de confinement haute performance pour minimiser les risques de contamination et garantir la sécurité opérationnelle à long terme.

- Par configuration

Selon leur configuration, le marché se segmente en isolateurs sur pied, modulaires, mobiles, compacts, de table, portables et autres. Le segment des isolateurs sur pied a dominé le marché en 2025, représentant 39,7 % des revenus, grâce à son déploiement massif dans les grandes installations de production pharmaceutique et biotechnologique du monde entier. Ces systèmes sont spécifiquement conçus pour les environnements de production à haut volume où la continuité des processus, la garantie de stérilité et la conformité réglementaire sont essentielles. Les isolateurs sur pied offrent une intégrité structurelle supérieure et s'intègrent parfaitement aux lignes de remplissage automatisées, aux bras robotisés, aux systèmes de convoyage et aux unités de décontamination. Leur capacité à s'adapter à des configurations d'équipements complexes les rend particulièrement adaptés à la fabrication de produits biologiques, de vaccins et de médicaments injectables. Les entreprises pharmaceutiques privilégient ces systèmes pour leur stabilité opérationnelle à long terme et leur évolutivité au sein d'infrastructures de production fixes. De plus, leur compatibilité avec les systèmes avancés de gestion des flux d'air et de surveillance environnementale renforce le contrôle de la contamination. L'augmentation des investissements dans les nouvelles usines et le développement des organisations de fabrication à façon (CMO) ont encore accéléré leur adoption. Ce segment bénéficie également d'une forte demande sur les marchés développés où les normes de conformité réglementaire sont strictes.

Le segment modulaire devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, au cours de la période de prévision, porté par la demande croissante de solutions de production flexibles, évolutives et économiques. Les isolateurs modulaires sont conçus avec des unités interchangeables permettant aux fabricants d'étendre, de déplacer ou de reconfigurer leurs installations de production avec un minimum de perturbations. Cette adaptabilité est particulièrement précieuse pour les installations multiproduits gérant des portefeuilles de médicaments diversifiés, notamment des produits biologiques et des composés à haute activité. Face à l'évolution rapide des filières pharmaceutiques, les entreprises recherchent des infrastructures capables de s'adapter aux fluctuations des volumes de production. Les systèmes modulaires réduisent les risques liés aux dépenses d'investissement en permettant des investissements échelonnés plutôt que des coûts initiaux importants. Ils gagnent également en popularité sur les marchés émergents où l'infrastructure pharmaceutique est encore en développement. De plus, les conceptions modulaires permettent des délais d'installation plus courts et des processus de validation plus simples. L'accent croissant mis sur la production au plus juste et l'efficacité opérationnelle contribue également à leur adoption rapide sur les marchés mondiaux.

- Sur demande

En fonction de l'application, le marché est segmenté en tests de stérilité, fabrication, échantillonnage/pesage/distribution et fabrication de dispositifs médicaux. Le segment de la fabrication détenait la plus grande part de revenus (41,3 %) en 2025, principalement grâce à l'expansion de la production mondiale de produits pharmaceutiques stériles, de thérapies injectables, de vaccins et de produits biologiques de pointe. Les isolateurs jouent un rôle essentiel dans le maintien d'environnements exempts de contamination lors de processus critiques tels que le remplissage aseptique, la préparation, le bouchage et le conditionnement. Face à la croissance rapide des produits biologiques et des médicaments personnalisés, les fabricants ont besoin d'environnements hautement contrôlés pour garantir l'intégrité des produits. Les cadres réglementaires stricts des autorités sanitaires mondiales imposent des normes de stérilité rigoureuses, renforçant ainsi le recours à la technologie des isolateurs. Par ailleurs, l'externalisation croissante de la production auprès des CMO a amplifié la demande d'intégration d'isolateurs à grande échelle. La prévalence croissante des maladies chroniques et le développement des programmes de vaccination stimulent encore davantage les volumes de production. Les entreprises pharmaceutiques investissent massivement dans les systèmes d'isolateurs automatisés afin d'améliorer le rendement et de minimiser les erreurs humaines. L'innovation continue dans les technologies de décontamination intégrées améliore également la fiabilité opérationnelle des isolateurs de production.

Le segment des tests de stérilité devrait connaître une croissance annuelle composée de 8,7 % entre 2026 et 2033, sous l'effet d'un contrôle réglementaire renforcé et d'exigences obligatoires de validation de la qualité avant la mise sur le marché des produits. Chaque lot de produit pharmaceutique stérile doit subir des tests de stérilité rigoureux, ce qui accroît considérablement la demande en environnements de test contrôlés. L'essor de la production de produits biologiques, qui requiert des niveaux d'assurance de stérilité plus élevés, contribue également à la croissance de ce segment. L'adoption croissante de méthodes de tests microbiologiques rapides au sein des systèmes d'isolateurs améliore l'efficacité opérationnelle. L'augmentation des investissements dans le contrôle qualité par les entreprises pharmaceutiques à l'échelle mondiale participe également à cette expansion. Par ailleurs, le développement de thérapies cellulaires et géniques avancées nécessite des procédures de validation de la stérilité plus fréquentes. Face au durcissement continu des protocoles d'inspection des organismes de réglementation, les fabricants de produits pharmaceutiques privilégient les isolateurs de test de stérilité avancés afin de prévenir les risques de non-conformité et les rappels de produits.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, établissements d'enseignement et de recherche, entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat et autres. Les entreprises pharmaceutiques et biotechnologiques ont représenté la plus grande part de revenus (48,9 %) en 2025, grâce à leur forte dépendance aux isolateurs pour la fabrication stérile, la recherche et le développement, ainsi que la manipulation de composés hautement actifs. Ces entreprises exploitent des installations de production à grande échelle qui exigent des normes strictes en matière de contrôle de la contamination et de sécurité des opérateurs. L'expansion rapide des portefeuilles de produits biologiques, de biosimilaires et de médicaments oncologiques stimule fortement la demande au sein de ce segment. L'augmentation des autorisations de mise sur le marché de médicaments à l'échelle mondiale et les progrès réalisés dans ce domaine encouragent la modernisation des installations. Les entreprises pharmaceutiques privilégient également les systèmes d'isolateurs pour améliorer l'efficacité, réduire les pertes de produits et maintenir des normes de qualité constantes. L'intégration technologique continue, notamment les systèmes de surveillance automatisée et de validation numérique, renforce encore la position de leader du segment. L'augmentation des investissements dans la production de vaccins et le développement de thérapies avancées contribue à la croissance soutenue du marché.

Les organismes de recherche sous contrat (CRO) devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, grâce à l'externalisation croissante de la recherche clinique, de la découverte de médicaments et des activités de production en phase précoce. Les entreprises pharmaceutiques s'associent aux CRO pour réduire leurs coûts opérationnels et accélérer la mise sur le marché de nouvelles thérapies. Face à l'élargissement de leur offre de services, les CRO investissent dans des infrastructures d'isolateurs de pointe afin de répondre aux exigences réglementaires et aux attentes de leurs clients. Les PME biotechnologiques en pleine croissance dépendent fortement des CRO pour leurs compétences spécialisées en manipulation stérile. L'expansion des essais cliniques à l'échelle mondiale stimule davantage la demande de laboratoires équipés d'isolateurs. Enfin, la multiplication des collaborations transfrontalières et des initiatives de recherche contribue également à la hausse des investissements dans les infrastructures.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et distributeurs tiers. Le segment des appels d'offres directs représentait la plus grande part de revenus (57,8 %) en 2025, grâce aux accords d'achat groupé conclus entre les fabricants d'isolateurs et les entreprises pharmaceutiques, les hôpitaux et les établissements de santé publics. Les projets d'expansion d'envergure impliquent généralement des processus d'achat centralisés via des contrats à long terme. Les appels d'offres directs garantissent des prix compétitifs, la personnalisation des produits et des contrats de service après-vente, ce qui les rend particulièrement attractifs pour l'acquisition d'équipements lourds. Les gouvernements et les établissements de santé publique privilégient également les achats directs pour leurs initiatives de modernisation des infrastructures. Les fabricants de produits pharmaceutiques privilégient ce canal pour des solutions sur mesure conformes aux exigences réglementaires. Enfin, les partenariats stratégiques avec les fournisseurs et les accords-cadres renforcent la position dominante de ce segment.

Le segment des distributeurs tiers devrait connaître une croissance annuelle composée de 8,4 % au cours de la période de prévision, portée par l'expansion des chaînes d'approvisionnement mondiales et une pénétration accrue des marchés émergents. Les distributeurs jouent un rôle crucial pour atteindre les petites et moyennes entreprises pharmaceutiques qui ne concluent pas nécessairement de contrats d'approvisionnement directs. Ils fournissent un support technique localisé, des services d'installation et une assistance à la maintenance. Le développement croissant des infrastructures pharmaceutiques en Asie-Pacifique, en Amérique latine et au Moyen-Orient renforce les opportunités de vente via les distributeurs. Par ailleurs, les partenariats entre les fabricants mondiaux et les distributeurs régionaux consolident la présence sur le marché et accélèrent l'adoption dans les économies en développement.

Analyse régionale du marché des isolateurs pharmaceutiques

- L'Amérique du Nord a dominé le marché des isolateurs pharmaceutiques en 2025, représentant la plus grande part de revenus (39,2 %). Cette domination s'explique par des infrastructures de production pharmaceutique de pointe, une forte présence d'entreprises biopharmaceutiques leaders, des investissements substantiels en R&D et des normes de conformité réglementaire strictes encadrant la production de médicaments stériles.

- La région bénéficie d'installations de traitement aseptique bien établies, d'une forte adoption des technologies de confinement et de mises à niveau continues des environnements de salles blanches afin de répondre aux exigences changeantes des BPF et de la FDA.

- Les États-Unis représentent une part importante des installations régionales, sous l'effet de l'expansion de la production de produits biologiques, de la demande croissante de produits injectables stériles et de la mise en œuvre croissante de systèmes de barrière avancés dans les usines de fabrication à grande échelle.

Aperçu du marché américain des isolateurs pharmaceutiques :

En 2025, le marché américain des isolateurs pharmaceutiques a généré la plus grande part de revenus en Amérique du Nord, grâce à l’important secteur de la production de produits biologiques du pays et à l’expansion rapide des opérations de remplissage et de conditionnement aseptiques. La présence de grandes entreprises biopharmaceutiques et d’organisations de développement et de fabrication à façon (CDMO) accélère l’adoption des systèmes d’isolateurs ouverts et fermés. Le contrôle réglementaire rigoureux de la FDA américaine incite les fabricants à mettre en œuvre des solutions de confinement élevé afin de minimiser les risques de contamination et de garantir la stérilité des produits. L’augmentation des investissements dans les installations de production de thérapie cellulaire et génique stimule davantage la demande en technologies d’isolateurs avancées. Par ailleurs, la modernisation continue des usines pharmaceutiques existantes et le besoin croissant de sécurité pour les opérateurs manipulant des composés puissants renforcent la croissance du marché à travers le pays.

Aperçu du marché européen des isolateurs pharmaceutiques :

Le marché européen des isolateurs pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, portée par des cadres réglementaires rigoureux, une production croissante de produits biologiques et une importance accrue accordée à la maîtrise de la contamination dans la fabrication stérile. La région se caractérise par la présence de pôles pharmaceutiques établis et d'infrastructures de salles blanches de pointe. La conformité aux révisions de l'annexe 1 des BPF de l'UE incite les fabricants à moderniser leurs salles blanches conventionnelles grâce à des systèmes d'isolateurs modernes. La demande croissante de principes actifs pharmaceutiques à haute activité (HPAPI) et d'injectables stériles accélère encore l'adoption de ces systèmes. Par ailleurs, le recours accru à l'externalisation auprès des CDMO et les investissements dans les installations de production de vaccins soutiennent une croissance régionale soutenue.

Analyse du marché britannique des isolateurs pharmaceutiques :

Le marché britannique des isolateurs pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenue par une forte activité de R&D pharmaceutique et le développement des capacités de production de produits biologiques. L’intérêt du pays pour les médicaments de thérapie innovante (MTI), notamment les thérapies cellulaires et géniques, stimule la demande en environnements aseptiques hautement contrôlés. L’alignement de la réglementation sur les normes de qualité internationales garantit la poursuite des investissements dans les technologies de contrôle de la contamination. Par ailleurs, le renforcement des partenariats entre les instituts de recherche et les entreprises pharmaceutiques favorise l’innovation dans les procédés de production stériles. La modernisation des installations de production et l’accent mis sur la sécurité des opérateurs contribuent également à la croissance soutenue du marché.

Analyse du marché allemand des isolateurs pharmaceutiques :

Le marché allemand des isolateurs pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la vigueur du secteur pharmaceutique allemand et l’excellence de son ingénierie. L’infrastructure industrielle performante de l’Allemagne et son leadership dans la fabrication d’équipements de précision favorisent l’adoption de systèmes d’isolateurs à la pointe de la technologie. La production croissante de produits biologiques, de biosimilaires et de médicaments injectables stériles génère une demande soutenue en solutions de confinement aseptique. Le strict respect des normes réglementaires européennes et l’accent mis sur l’automatisation de la production pharmaceutique contribuent également à la croissance du marché. Par ailleurs, les investissements dans des technologies de salles blanches durables et économes en énergie s’inscrivent dans les priorités industrielles plus larges de l’Allemagne.

Aperçu du marché des isolateurs pharmaceutiques en Asie-Pacifique :

Le marché des isolateurs pharmaceutiques en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 9,4 % entre 2026 et 2033. Cette croissance est portée par l’augmentation rapide des capacités de production pharmaceutique et la hausse des investissements en biotechnologie. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud renforcent leurs cadres réglementaires et modernisent leurs installations de production afin de répondre aux normes de qualité internationales. La production croissante de médicaments génériques, le développement des capacités de production de vaccins et l’augmentation des exportations de formulations stériles stimulent fortement la demande de systèmes d’isolation. Par ailleurs, les initiatives gouvernementales favorables à la production pharmaceutique nationale et aux investissements directs étrangers accélèrent le développement des infrastructures. Les avantages en matière de coûts de production et la présence croissante des CDMO (Contract Development and Manufacturing Organizations) internationales contribuent également à cette forte dynamique de croissance régionale.

Aperçu du marché japonais des isolateurs pharmaceutiques :

Le marché japonais des isolateurs pharmaceutiques est en plein essor grâce à l’infrastructure de santé avancée du pays, à un cadre réglementaire rigoureux et à l’accent mis sur une production pharmaceutique de haute qualité. Le leadership du Japon dans la recherche en produits biologiques et en médecine régénérative stimule la demande en technologies de traitement aseptique sophistiquées. Les fabricants de produits pharmaceutiques investissent de plus en plus dans des systèmes d’isolateurs automatisés et à confinement élevé afin de garantir l’intégrité des produits et la protection des opérateurs. La modernisation des installations de production vieillissantes et la mise en conformité avec les normes BPF internationales contribuent également à cette croissance. Par ailleurs, l’importance accordée par le Japon à l’innovation et à l’ingénierie de précision favorise l’intégration de technologies d’isolateurs avancées dans la production commerciale et la recherche.

Aperçu du marché chinois des isolateurs pharmaceutiques :

En 2025, le marché chinois des isolateurs pharmaceutiques représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l’expansion rapide des capacités de production pharmaceutique, à la croissance des investissements en biotechnologie et au renforcement du contrôle réglementaire. L’essor de la classe moyenne et l’augmentation des dépenses de santé stimulent la demande de produits pharmaceutiques stériles et de haute qualité. Les initiatives gouvernementales visant à améliorer la conformité aux BPF et à promouvoir la fabrication nationale de médicaments accélèrent l’adoption des systèmes d’isolation. La présence de grands pôles de production pharmaceutique et la hausse des exportations de principes actifs et de formulations finies contribuent également à la croissance du marché. Par ailleurs, le développement des collaborations avec les entreprises pharmaceutiques internationales favorise les avancées technologiques et dynamise le déploiement de solutions de confinement modernes à travers la Chine.

Part de marché des isolateurs pharmaceutiques

L'industrie des isolateurs pharmaceutiques est principalement dominée par des entreprises bien établies, notamment :

- Getinge AB (Suède)

- SKAN AG (Suisse)

- COMECER SpA (Italie)

- Extract Technology Ltd. (Royaume-Uni)

- Azbil Telstar, SL (Espagne)

- Laboratoires sans germes, Inc. (États-Unis)

- Systèmes à flux d'air laminaire (États-Unis)

- Hosokawa Micron Ltd. (Royaume-Uni)

- IsoTech Design (Royaume-Uni)

- NuAire, Inc. (États-Unis)

- La société Baker, Inc. (États-Unis)

- Terra Universal, Inc. (États-Unis)

- Weiss Technik (Allemagne)

- Chiyoda Corporation (Japon)

- Fedegari Autoclavi SpA (Italie)

- Groupe Munters (Suède)

- Mikron Corporation (États-Unis)

- Howorth Air Technology (Royaume-Uni)

- Envair Technology (Royaume-Uni)

- Bioquell (Royaume-Uni)

Dernières évolutions du marché mondial des isolateurs pharmaceutiques

- En juillet 2023, Metall+Plastic a lancé un nouveau système d'isolateurs pharmaceutiques de pointe, conçu pour créer un environnement contrôlé plus sûr et plus sécurisé pour la fabrication de médicaments. Ce système intègre des fonctionnalités d'automatisation avancées qui réduisent les risques de contamination et améliorent la sécurité des opérateurs. Cette innovation témoigne de la tendance générale du secteur vers des procédés aseptiques plus automatisés et plus efficaces.

- En mars 2023, SKAN AG a lancé un système d'isolateurs avancé doté d'une technologie de filtration innovante qui augmente d'environ 30 % la pureté de l'air dans les enceintes de confinement, renforçant ainsi la garantie de stérilité pour les applications pharmaceutiques critiques telles que les opérations de remplissage et de conditionnement aseptiques.

- En octobre 2023, Getinge AB a annoncé le lancement d'ISOPRIME, un isolateur pharmaceutique à paroi rigide et économique conçu pour les procédures aseptiques courantes, facilitant ainsi l'accès au marché pour les entreprises ayant besoin de solutions d'isolation conformes aux normes tout en maintenant des performances de stérilité élevées.

- En mars 2024, Telstar a présenté au Congrès pharmaceutique de Wiesbaden un système d'isolateur bimode capable de réaliser des opérations de confinement et d'asepsie. Cette conception polyvalente permet aux entreprises d'utiliser un seul isolateur pour de multiples besoins de traitement stérile, réduisant ainsi l'encombrement et les investissements.

- En janvier 2025, Getinge AB a lancé une nouvelle gamme d'isolateurs de transfert automatisés, spécialement conçus pour s'intégrer aux lignes de remplissage aseptique robotisées. Cette innovation majeure améliore le débit et réduit les interventions manuelles dans la production de médicaments stériles, et représente une avancée importante pour la fabrication à grande échelle de produits biologiques et de médicaments injectables.

- En février 2025, Skan AG a annoncé un partenariat avec une importante organisation européenne de développement et de fabrication à façon (CDMO) pour la mise en œuvre de systèmes d'isolateurs entièrement intégrés destinés à la production stérile de thérapies cellulaires et géniques de nouvelle génération, illustrant ainsi la tendance vers des isolateurs spécialisés pour la fabrication de produits biologiques avancés.

- En janvier 2025, Comecer SpA a lancé un nouveau système de décontamination par vapeur de peroxyde d'hydrogène (VPH) pour sa gamme d'isolateurs, offrant des cycles plus rapides et une meilleure compatibilité avec les matériaux sensibles, répondant ainsi aux besoins critiques d'efficacité opérationnelle et de fiabilité des installations de traitement aseptique modernes.

- En octobre 2025, Jubilant HollisterStier LLC a inauguré une troisième ligne de remplissage et de conditionnement stérile sur son site de Spokane (États-Unis). Dotée d'une technologie d'isolateurs de pointe, cette ligne améliore la garantie de stérilité, le débit et la précision des programmes complexes de fabrication de médicaments injectables. Ce projet de 132 millions de dollars accroît considérablement la capacité de production stérile de l'entreprise et contribue à répondre aux besoins mondiaux d'approvisionnement en produits thérapeutiques à forte valeur ajoutée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.