Marché mondial de l'automatisation des pharmacies, par produit (systèmes, logiciels et services), type de pharmacie (indépendante, chaîne et fédérale), taille de la pharmacie (pharmacie de grande taille, pharmacie de taille moyenne et pharmacie de petite taille), application (distribution et conditionnement de médicaments, stockage de médicaments et gestion des stocks), utilisateur final (pharmacies pour patients hospitalisés, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies de remplissage central/de vente par correspondance, organisations de gestion des prestations pharmaceutiques et autres), canal de distribution (appel d'offres direct et distributeur tiers) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et perspectives du marché de l'automatisation des pharmacies

L'augmentation du nombre d'accidents et de décès dus à des erreurs médicales exerce une pression énorme sur le secteur de la santé en général. Les professionnels de la santé et les pharmaciens recherchent des solutions plus efficaces et plus précises pour éviter ces dysfonctionnements médicaux fréquents. De plus, avec le nombre croissant de patients, de visiteurs et leurs besoins respectifs en matière de sécurité, le système de distribution de médicaments devient de plus en plus complexe de jour en jour. Afin de résoudre ce grave problème, des technologies avancées telles que les systèmes d'automatisation des pharmacies apparaissent désormais comme les outils les plus puissants. L'objectif de ces instruments est de réduire les erreurs de prescription médicale et de maximiser la sécurité des patients. Par conséquent, la mise en œuvre de tels systèmes d'automatisation des pharmacies aide les prestataires de services de santé et les pharmaciens à minimiser leurs pertes et à améliorer la qualité et la productivité.

En outre, la mise en œuvre d'innovations technologiques et l'avancement des systèmes automatisés avec des systèmes d'automatisation pharmaceutique améliorés conduisent à des taux de réussite plus élevés et à de nouvelles applications d'appareils avec une demande accrue de produits innovants pour les médicaments sur ordonnance pour la composition, la distribution, le stockage et l'étiquetage stimulent la croissance du marché au cours de la période de prévision. Cependant, il est prévu que des facteurs tels que la réticence à mettre en œuvre des systèmes d'automatisation pharmaceutique en raison de leur coût élevé limiteront leur adoption, ce qui devrait freiner la croissance du marché.

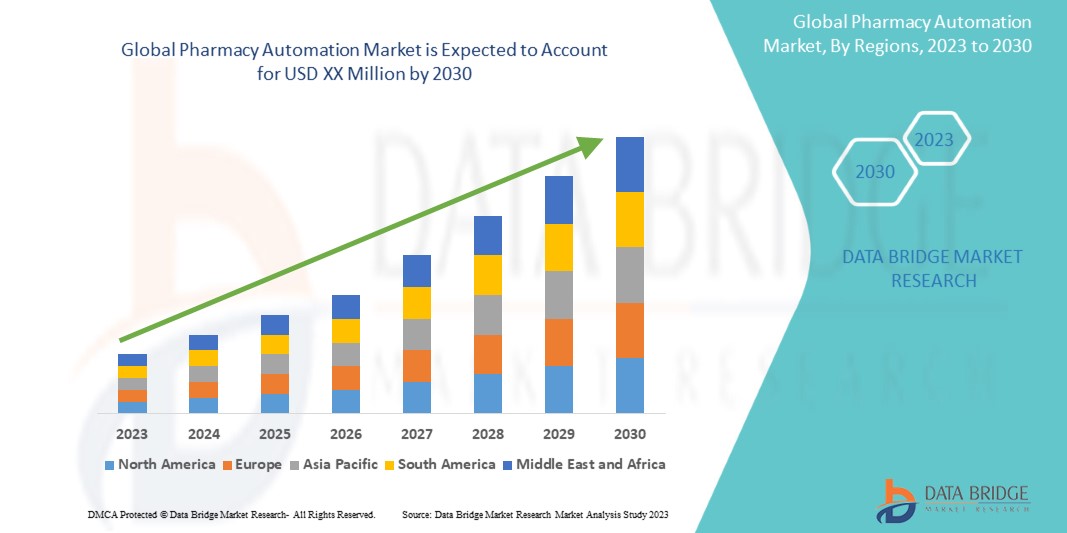

Le marché mondial de l'automatisation des pharmacies est favorable et vise à réduire les erreurs de distribution de médicaments et à améliorer la sécurité des patients. Data Bridge Market Research analyse que le marché mondial de l'automatisation des pharmacies connaîtra un TCAC de 10,0 % au cours de la période de prévision de 2023 à 2030.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Année historique |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions et prix en USD |

|

Segments couverts |

Produit (systèmes, logiciels et services), type de pharmacie (indépendante, chaîne et fédérale), taille de la pharmacie (grande pharmacie, pharmacie de taille moyenne et petite pharmacie), application (distribution et conditionnement de médicaments, stockage de médicaments et gestion des stocks), utilisateur final (pharmacies pour patients hospitalisés, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies de remplissage central/de vente par correspondance, organisations de gestion des prestations pharmaceutiques et autres), canal de distribution (offre directe et distributeur tiers) |

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Italie, Royaume-Uni, Espagne, Pays-Bas, Russie, Suisse, Turquie, Belgique, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Israël, Égypte et reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC., Takazono Corporation, TOSHO Inc., Willach Group, BIQHS, Synergy Medical, Yuyama, APD Algoritmos Procesos y Diseños SA, JVM Europe BV, Genesis Automation LTD, myPak Solutions Pty Ltd., Demodeks Pharmacy Shelving, Deenova Srl, KUKA AG et KLS Pharma Robotics GmbH, entre autres |

Définition du marché

L'automatisation des pharmacies joue un rôle important dans les soins de santé modernes, car elle permet de délivrer et de distribuer facilement les médicaments dans la pharmacie de l'hôpital ou dans la pharmacie de détail. L'automatisation de la pharmacie permet de réduire les erreurs de médication. Elle évite les erreurs telles que les informations manquantes sur les médicaments, les informations manquantes sur les patients, les formulations de distribution, les erreurs de prescription, le suivi des thérapies et d'autres qui peuvent survenir pendant le processus manuel. L'un des types d'erreurs les plus courants est l'étiquetage incorrect des informations et des instructions. Pour améliorer les établissements et les services de santé et garantir la sécurité des patients, il est essentiel de réduire les erreurs de prescription, c'est pourquoi le système d'automatisation des pharmacies est utilisé de manière assez importante pour éliminer les erreurs de stockage, d'inventaire, d'utilisation et de récupération. L'utilisation de l'automatisation des pharmacies est hautement acceptable et bénéfique pour accroître l'efficacité et la précision des pharmacies. En outre, la nécessité de prévenir les erreurs de médication et l'augmentation de la population gériatrique à travers le monde sont susceptibles de stimuler la croissance du marché au cours de la période de prévision.

Dynamique du marché mondial de l'automatisation des pharmacies

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

CONDUCTEURS

- Besoin croissant de minimiser les erreurs de médication

Les erreurs médicales sont la principale cause de décès dans les pays, ce qui entraîne une augmentation des hospitalisations dans le monde entier. Les erreurs de médication sont de divers types et incluent des erreurs dans la chaîne de soins pharmacologiques et pharmaceutiques aux patients : erreurs de prescription, erreurs de distribution, erreurs d'administration, erreurs de transcription, erreurs de prescription et erreurs « inter-établissements ».

Une erreur de médication peut survenir en raison d’un certain nombre de variables, telles qu’une coordination inadéquate des commandes entre le médecin et le pharmacien, des pratiques de stockage inappropriées dans les pharmacies et des malentendus découlant de l’utilisation d’étiquettes identiques.

Les erreurs de distribution comprennent toute anomalie ou tout écart par rapport à l'ordonnance, comme la distribution d'une dose, d'un médicament, d'un type de dosage, d'une quantité incorrecte ou d'un étiquetage insuffisant, incorrect ou inadéquat. Des instructions d'utilisation trompeuses ou insuffisantes, une planification, un emballage ou un stockage inappropriés du médicament avant sa distribution sont également considérés comme une erreur de médication.

Dans une pharmacie qui remplit 250 ordonnances par jour, les erreurs se produisent à un rythme de 4 par jour, ce qui représente environ 51,5 millions d’erreurs sur 3 milliards d’ordonnances remplies chaque année à travers le pays.

- Demande croissante de produits pharmaceutiques

La demande croissante de produits pharmaceutiques est observée partout dans le monde en raison de l'incidence croissante de maladies chroniques telles que le cancer, le diabète, l'obésité et l'asthme, entre autres. Les personnes souffrant de ces maladies dépendent de l'un ou l'autre des médicaments qui leur sont prescrits par leur médecin.

En outre, le vieillissement de la population mondiale s'accentue en raison de la disponibilité de meilleurs établissements de santé. L'intensification des activités de recherche et développement conduisant au lancement de médicaments efficaces et novateurs destinés à des maladies spécifiques contribue également à répondre à la demande croissante de produits pharmaceutiques.

De plus, l’émergence du COVID-19 a également augmenté la demande de divers médicaments dans le monde, notamment les comprimés de vitamine C et l’hydroxychloroquine , entre autres, entraînant une augmentation significative de la demande de produits pharmaceutiques.

OPPORTUNITÉ

- Nécessité d'accroître l'efficacité du travail dans les pharmacies

Chaque pharmacie s’efforce de faire les mêmes choses, notamment de remplir correctement et efficacement les ordonnances, de fournir des soins de qualité aux patients et de maintenir un modèle commercial durable dans lequel les travailleurs sont satisfaits de leur travail et les consommateurs sont satisfaits.

Afin d’améliorer l’efficacité de leurs activités pharmaceutiques en soutien aux stratégies et priorités globales de l’hôpital pour fournir des soins de haute qualité centrés sur le patient, de nombreux dirigeants d’hôpitaux et de pharmacies ont commencé à adopter des systèmes d’automatisation de pharmacie.

L'adoption de logiciels et de systèmes améliorés de gestion des flux de travail et d'automatisation des pharmacies a potentiellement augmenté l'efficacité des pharmacies. Ainsi, la nécessité d'accroître l'efficacité du travail au sein des pharmacies constitue une opportunité de croissance du marché.

RETENUE

- Investissement en capital élevé

Les systèmes d'automatisation de pharmacie sont plus coûteux que les systèmes manuels. Le prix d'un système d'automatisation de pharmacie moyen démarre à 59 198,45 USD, mais pour des versions plus exotiques, il peut atteindre 591 984,50 USD.

Étant donné que l'investissement en capital nécessaire à la mise en œuvre du système d'automatisation des pharmacies est considérablement élevé, il est difficile d'adopter de tels systèmes dans les hôpitaux et les pharmacies des pays en développement ainsi que dans les petites pharmacies du monde entier. Ainsi, l'investissement en capital élevé conduit à une diminution du taux d'adoption des systèmes d'automatisation des pharmacies. Par conséquent, cela constitue un frein à la croissance du marché.

DÉFI

- Procédures réglementaires strictes

Les hôpitaux et les pharmacies sont tenus de jouer un rôle crucial dans la chaîne d’approvisionnement en médicaments du pays : la distribution des médicaments au public. Parmi les nombreuses réglementations – étatiques et fédérales – qui régissent les pratiques de distribution des médicaments, il existe trois lois importantes relatives à la protection et à la sécurité du grand public et des praticiens du secteur.

Ces lois s’appliquent à la protection de la chaîne d’approvisionnement en médicaments, à la réglementation et à la sécurité des substances contrôlées et à la gestion des déchets pharmaceutiques dangereux, et sont mises en œuvre par la FDA, la DEA et l’EPA.

Les fabricants de systèmes pharmaceutiques automatisés doivent donc se conformer à diverses réglementations. Le respect de ces réglementations est une tâche fastidieuse qui peut retarder le lancement des produits. La rigueur des procédures réglementaires constitue donc un défi à la croissance du marché.

Développements récents

- En janvier 2023, AmerisourceBergen Corporation a annoncé la finalisation de l'acquisition de PharmaLex Holding GmbH. L'acquisition de PharmaLex renforce la stratégie de croissance d'AmerisourceBergen Corporation en renforçant son leadership dans les services spécialisés et sa plateforme mondiale de services aux fabricants pharmaceutiques.

- En février 2022, Baxter a annoncé avoir reçu l'autorisation du programme Common Vulnerability and Exposures (CVE) pour être une autorité de numérotation CVE.

Marché mondial de l'automatisation des pharmacies

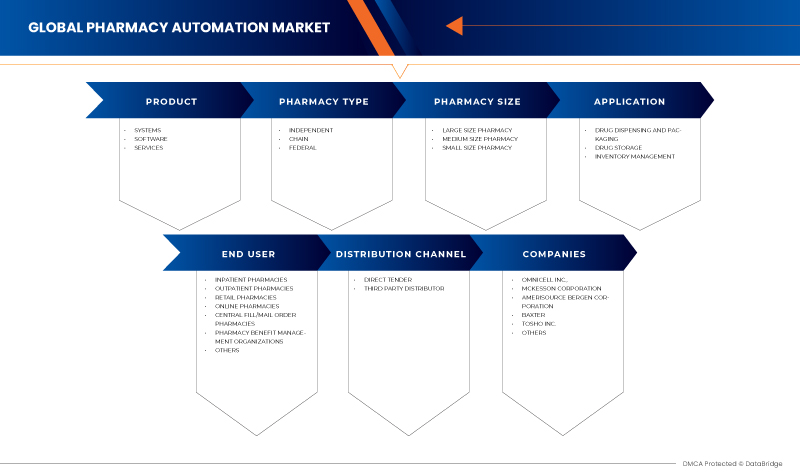

Le marché mondial de l’automatisation des pharmacies est segmenté en six segments notables en fonction du produit, du type de pharmacie, de la taille de la pharmacie, de l’application, de l’utilisateur final et du canal de distribution.

PRODUIT

- SYSTÈMES

- LOGICIEL

- SERVICES

Sur la base du produit, le marché est segmenté en systèmes, logiciels et services .

TYPE DE PHARMACIE

- INDÉPENDANT

- CHAÎNE

- FÉDÉRAL

En fonction du type de pharmacie, le marché est segmenté en pharmacie indépendante, en chaîne et fédérale.

TAILLE DE LA PHARMACIE

- PHARMACIE DE GRANDE TAILLE

- PHARMACIE DE TAILLE MOYENNE

- PHARMACIE DE PETITE TAILLE

Sur la base de la taille de la pharmacie, le marché est segmenté en pharmacies de grande taille, pharmacies de taille moyenne et pharmacies de petite taille.

APPLICATION

- DISTRIBUTION ET CONDITIONNEMENT DE MÉDICAMENTS

- STOCKAGE DE MÉDICAMENTS

- GESTION DES STOCKS

Sur la base de l’application, le marché est segmenté en distribution et emballage de médicaments, stockage de médicaments et gestion des stocks.

UTILISATEUR FINAL

- PHARMACIES POUR HÔPITAUX HOSPITALISÉS

- PHARMACIES AMBULATOIRE

- PHARMACIES DE DÉTAIL

- PHARMACIES EN LIGNE

- PHARMACIES CENTRALES/PAR CORRESPONDANCE

- ORGANISMES DE GESTION DES PRESTATIONS PHARMACEUTIQUES

- AUTRES

Sur la base de l'utilisateur final, le marché est segmenté en pharmacies hospitalières, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies de remplissage central/de vente par correspondance, organisations de gestion des prestations pharmaceutiques et autres.

CANAL DE DISTRIBUTION

- APPEL D'OFFRES DIRECT

- DISTRIBUTEUR TIERS

Sur la base du canal de distribution, le marché est segmenté en appel d'offres direct et en distributeur tiers.

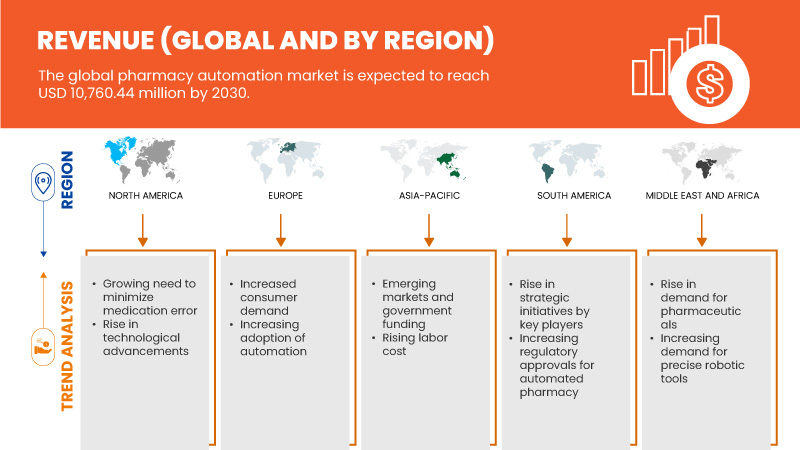

Analyse/perspectives régionales du marché mondial de l'automatisation des pharmacies

Le marché mondial de l’automatisation des pharmacies est segmenté en six segments notables en fonction du produit, du type de pharmacie, de la taille de la pharmacie, de l’application, de l’utilisateur final et du canal de distribution.

Les pays couverts dans ce rapport de marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, l'Italie, le Royaume-Uni, l'Espagne, les Pays-Bas, la Russie, la Suisse, la Turquie, la Belgique, le reste de l'Europe, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, l'Afrique du Sud, les Émirats arabes unis, Israël, l'Égypte et le reste du Moyen-Orient et de l'Afrique.

L'Asie-Pacifique domine le marché en raison de l'augmentation des investissements en R&D, ce qui devrait stimuler la croissance du marché. En 2023, la Chine devrait dominer la région Asie-Pacifique en raison du besoin croissant de minimiser les erreurs de médication et de la demande croissante de produits pharmaceutiques. Les États-Unis devraient dominer la région Amérique du Nord en raison de la forte présence d'acteurs clés tels qu'OMNICELL, INC., McKesson Corporation et AmerisourceBergen Corporation. L'Allemagne devrait dominer la région Europe en raison de la sensibilisation croissante aux avantages des systèmes d'automatisation des pharmacies par rapport aux méthodes manuelles.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, ainsi que l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du marché mondial de l'automatisation des pharmacies

Le paysage concurrentiel du marché mondial de l'automatisation des pharmacies fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises sur le marché.

Certains des principaux acteurs du marché opérant sur le marché mondial de l'automatisation des pharmacies sont ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC, Takazono Corporation, TOSHO Inc., Willach Group, BIQHS.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL PHARMACY AUTOMATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : RÉGLEMENTATIONS

4.1 LOIS ET RÉGLEMENTATIONS ÉTATIQUES EXISTANTES POUR L'UTILISATION DE SYSTÈMES DE DISTRIBUTION AUTOMATISÉS (ADS) AUX ÉTATS-UNIS

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 BESOIN CROISSANT DE MINIMISER LES ERREURS MÉDICAMENTEUSES

5.1.2 DEMANDE CROISSANTE DE PRODUITS PHARMACEUTIQUES

5.1.3 AUGMENTATION DU COÛT DE LA MAIN-D'ŒUVRE

5.1.4 AVANTAGES DES SYSTÈMES D'AUTOMATISATION DE PHARMACIE PAR RAPPORT AUX MÉTHODES MANUELLES

5.1.5 AVANCÉES TECHNOLOGIQUES ET OUTILS ROBOTIQUES PRÉCIS

5.2 RESTRICTIONS

5.2.1 RÉTICENCE DES ORGANISMES DE SANTÉ À ADOPTER DES SYSTÈMES D'AUTOMATISATION DE PHARMACIE

5.2.2 INVESTISSEMENT ÉLEVÉ EN CAPITAL

5.2.3 PROBLÈMES D'INTEROPÉRABILITÉ DANS L'AUTOMATISATION DES PHARMACIES

5.3 OPPORTUNITÉS

5.3.1 NÉCESSITÉ D'ACCROÎTRE L'EFFICACITÉ DU TRAVAIL DANS LES PHARMACIES

5.3.2 AUGMENTATION DES DÉPENSES DE SANTÉ DANS LES PAYS ÉMERGENTS

5.3.3 INITIATIVES STRATÉGIQUES DES PRINCIPAUX ACTEURS DU MARCHÉ

5.4 DÉFIS

5.4.1 RIGIDITÉ DES PROCÉDURES RÉGLEMENTAIRES

5.4.2 DÉFIS DE LA MAIN-D'ŒUVRE QUALIFIÉE

5.4.3 LIMITES DES SYSTÈMES D'AUTOMATISATION DE PHARMACIE

6 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAR PRODUIT

6.1 APERÇU

6.2 SYSTÈMES

6.3 LOGICIEL

6.4 SERVICES

7 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAR TYPE DE PHARMACIE

7.1 APERÇU

7.2 INDÉPENDANT

7.3 CHAÎNE

7.4 FÉDÉRAL

8 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAR TAILLE DE PHARMACIE

8.1 APERÇU

8.2 GRANDE PHARMACIE

8.3 PHARMACIE DE TAILLE MOYENNE

8.4 PETITE PHARMACIE

9 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAR APPLICATION

9.1 APERÇU

9.2 DISTRIBUTION ET CONDITIONNEMENT DES MÉDICAMENTS

9.3 STOCKAGE DES MÉDICAMENTS

9.4 GESTION DES STOCKS

10 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES PHARMACIES, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 PHARMACIES POUR HÔPITAUX PATIENTS

10.3 PHARMACIES AMBULATOIRE

10.4 PHARMACIES DE DÉTAIL

10.5 PHARMACIES EN LIGNE

10.6 PHARMACIES CENTRALES DE REMPLISSAGE/DE VENTE PAR CORRESPONDANCE

10.7 ORGANISMES DE GESTION DES PRESTATIONS PHARMACEUTIQUES

10.8 AUTRES

11 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 APPEL D'OFFRES DIRECT

11.3 DISTRIBUTEUR TIERS

12 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES PHARMACIES, PAR RÉGION

12.1 APERÇU

12.2 AMÉRIQUE DU NORD

12.2.1 États-Unis

12.2.2 CANADA

12.2.3 MEXIQUE

12.3 EUROPE

12.3.1 ALLEMAGNE

12.3.2 FRANCE

12.3.3 ITALIE

12.3.4 Royaume-Uni

12.3.5 ESPAGNE

12.3.6 SUISSE

12.3.7 RUSSIE

12.3.8 PAYS-BAS

12.3.9 BELGIQUE

12.3.10 TURQUIE

12.3.11 RESTE DE L'EUROPE

12.4 ASIE-PACIFIQUE

12.4.1 JAPON

12.4.2 CHINE

12.4.3 AUSTRALIE

12.4.4 CORÉE DU SUD

12.4.5 INDE

12.4.6 SINGAPOUR

12.4.7 THAÏLANDE

12.4.8 INDONÉSIE

12.4.9 MALAISIE

12.4.10 PHILIPPINES

12.4.11 RESTE DE L'ASIE-PACIFIQUE

12,5 AMÉRIQUE DU SUD

12.5.1 BRÉSIL

12.5.2 ARGENTINE

12.5.3 RESTE DE L'AMÉRIQUE DU SUD

12.6 MOYEN-ORIENT ET AFRIQUE

12.6.1 ARABIE SAOUDITE

12.6.2 AFRIQUE DU SUD

12.6.3 Émirats arabes unis

12.6.4 ISRAËL

12.6.5 ÉGYPTE

12.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 OMNICELL, INC.

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 SOCIÉTÉ MCKESSON

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 AMERISOURCEBERGEN CORPORATION

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 BAXTER

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 TOSHO CO., INC.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 APD ALGORITMOS PROCESOS Y DISEÑOS SA

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTIONS RÉCENTES

15.7 ASTERES INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTIONS RÉCENTES

15,8 ARXIUM

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTIONS RÉCENTES

15,9 BD

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15.1 BIQHS

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTIONS RÉCENTES

15.11 CAPSA HEALTHCARE

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTIONS RÉCENTES

15.12 CERNER CORPORATION

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 DEENOVA SRL

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTIONS RÉCENTES

15.14 RAYONNAGES DE PHARMACIE DEMODEKS

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTIONS RÉCENTES

15h15 FULLSCRIPT

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTIONS RÉCENTES

15.16 GENESIS AUTOMATION LTD

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 ÉVOLUTIONS RÉCENTES

15.17 IA

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTIONS RÉCENTES

15.18 INTERLINK AI, INC

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 ÉVOLUTIONS RÉCENTES

15.19 JVM EUROPE BV

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTIONS RÉCENTES

15.2 KLS PHARMA ROBOTICS GMBH

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 PORTEFEUILLE DE PRODUITS

15.20.3 ÉVOLUTIONS RÉCENTES

15.21 KUKA AG

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTIONS RÉCENTES

15.22 MEDAVAIL TECHNOLOGIES, INC.

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 ÉVOLUTIONS RÉCENTES

15.23 MYPAK SOLUTIONS PTY LTD.

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 PORTEFEUILLE DE PRODUITS

15.23.3 ÉVOLUTIONS RÉCENTES

15.24 RXSAFE, LLC.

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE PRODUITS

15.24.3 ÉVOLUTIONS RÉCENTES

15.25 SCRIPTPRO LLC

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.26.3 PORTEFEUILLE DE PRODUITS

15.26.4 ÉVOLUTIONS RÉCENTES

15.27 SYNERGY MEDICAL

15.27.1 INSTANTANÉ DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE PRODUITS

15.27.3 ÉVOLUTIONS RÉCENTES

15.28 TAKAZONO CORPORATION

15.28.1 INSTANTANÉ DE L'ENTREPRISE

15.28.2 PRODUCT PORTFOLIO

15.28.3 RECENT DEVELOPMENTS

15.29 UNIVERSAL LOGISTICS HOLDINGS, INC.

15.29.1 COMPANY SNAPSHOT

15.29.2 REVENUE ANALYSIS

15.29.3 PRODUCT PORTFOLIO

15.29.4 RECENT DEVELOPMENTS

15.3 WILLACH GROUP

15.30.1 COMPANY SNAPSHOT

15.30.2 PRODUCT PORTFOLIO

15.30.3 RECENT DEVELOPMENTS

15.31 YUYAMA

15.31.1 COMPANY SNAPSHOT

15.31.2 PRODUCT PORTFOLIO

15.31.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Liste des figures

FIGURE 1 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : SEGMENTATION

FIGURE 2 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : ANALYSE DROC

FIGURE 4 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : SEGMENTATION

FIGURE 11 L'AMÉRIQUE DU NORD DEVRAIT DOMINER LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES ET L'ASIE-PACIFIQUE DEVRAIT CONNAÎTRE LE TCAC LE PLUS ÉLEVÉ AU COURS DE LA PÉRIODE DE PRÉVISION DE 2023 À 2030

FIGURE 12 LE BESOIN CROISSANT DE MINIMISER LES ERREURS DE MÉDICAMENT DEVRAIT FAIRE PROGRESSER LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES AU COURS DE LA PÉRIODE DE PRÉVISION DE 2023 À 2030

FIGURE 13 LE SEGMENT DES SYSTÈMES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES EN 2023 ET 2030

FIGURE 14 L'ASIE-PACIFIQUE EST LA RÉGION À LA CROISSANCE LA PLUS RAPIDE POUR LES FABRICANTS D'AUTOMATISATION PHARMACEUTIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2023 À 2030

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES

FIGURE 16 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR PRODUIT, 2022

FIGURE 17 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR PRODUIT, 2023-2030 (USD

FIGURE 18 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR PRODUIT, TCAC (2023-2030)

FIGURE 19 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR PRODUIT, COURBE DE VIE

FIGURE 20 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TYPE DE PHARMACIE, 2022

FIGURE 21 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TYPE DE PHARMACIE, 2023-2030 (EN MILLIONS USD)

FIGURE 22 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TYPE DE PHARMACIE, TCAC (2023-2030)

FIGURE 23 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TYPE DE PHARMACIE, COURBE DE VIE

FIGURE 24 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TAILLE DE PHARMACIE, 2022

FIGURE 25 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TAILLE DE PHARMACIE, 2023-2030 (EN MILLIONS USD)

FIGURE 26 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TAILLE DE PHARMACIE, TCAC (2023-2030)

FIGURE 27 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR TAILLE DE PHARMACIE, COURBE DE VIE

FIGURE 28 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR APPLICATION, 2022

FIGURE 29 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR APPLICATION, 2023-2030 (EN MILLIONS USD)

FIGURE 30 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR APPLICATION, TCAC (2023-2030)

FIGURE 31 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR APPLICATION, COURBE DE VIE

FIGURE 32 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR UTILISATEUR FINAL, 2022

FIGURE 33 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR UTILISATEUR FINAL, 2023-2030 (EN MILLIONS USD)

FIGURE 34 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR UTILISATEUR FINAL, TCAC (2023-2030)

FIGURE 35 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 36 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PHARMACIES : PAR CANAL DE DISTRIBUTION, 2022

FIGURE 37 GLOBAL PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 38 GLOBAL PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 39 GLOBAL PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 40 GLOBAL PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 41 GLOBAL PHARMACY AUTOMATION MARKET: BY REGION (2022)

FIGURE 42 GLOBAL PHARMACY AUTOMATION MARKET: BY REGION (2023 & 2030)

FIGURE 43 GLOBAL PHARMACY AUTOMATION MARKET: BY REGION (2022 & 2030)

FIGURE 44 GLOBAL PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 45 NORTH AMERICA PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 46 NORTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 47 NORTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 48 NORTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 49 NORTH AMERICA PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 50 EUROPE PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 51 EUROPE PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 52 EUROPE PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 53 EUROPE PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 54 EUROPE PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 55 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 56 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 57 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 58 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 59 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 60 SOUTH AMERICA PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 61 SOUTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 62 SOUTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 63 SOUTH AMERICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 64 SOUTH AMERICA PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 65 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 66 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 67 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 68 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 69 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 70 GLOBAL PHARMACY AUTOMATION MARKET: COMPANY SHARE 2022 (%)

FIGURE 71 NORTH AMERICA PHARMACY AUTOMATION MARKET: COMPANY SHARE 2022 (%)

FIGURE 72 EUROPE PHARMACY AUTOMATION MARKET: COMPANY SHARE 2022 (%)

FIGURE 73 ASIA-PACIFIC PHARMACY AUTOMATION MARKET: COMPANY SHARE 2022 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.