Global Phenol Market

Taille du marché en milliards USD

TCAC :

%

USD

25.61 Billion

USD

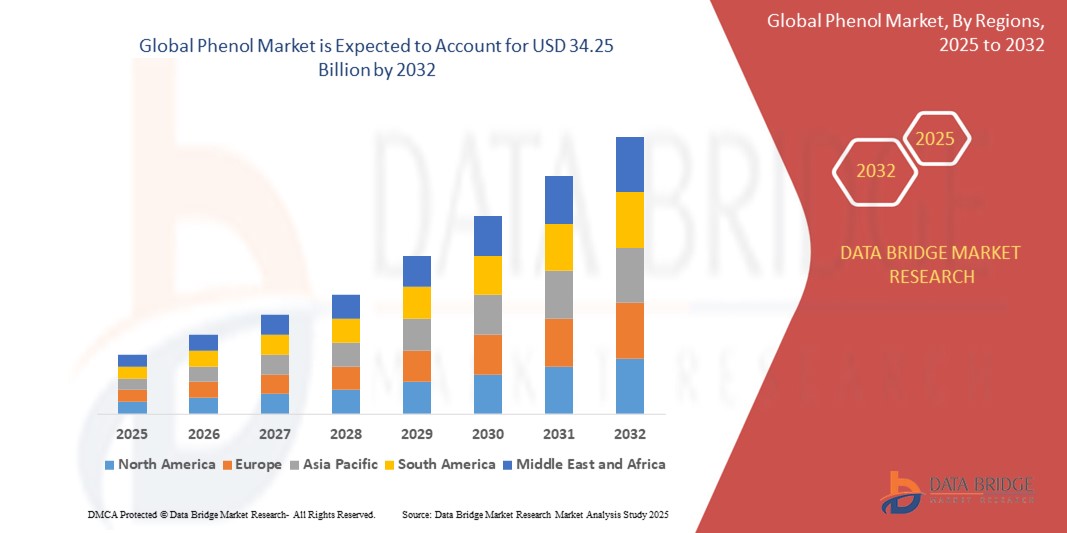

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

Segmentation du marché mondial du phénol, par type de produit (résines phénoliques, caprolactame, bisphénol A et autres), procédé de fabrication (procédé cumène, procédé Dow et procédé Ranching-Hooker), classification (monohydrique, dihydrique et trihydrique), application (résines époxy, polycarbonates, nylon, bakélite, détergents, résines phénoliques, médicaments et herbicides), utilisateurs finaux (bisphénol A, résines phénoliques, caprolactame et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du phénol

- La taille du marché mondial du phénol était évaluée à 25,61 milliards USD en 2024 et devrait atteindre 34,25 milliards USD d'ici 2032 , à un TCAC de 3,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de bisphénol-A, de résines phénoliques et de caprolactame dans les secteurs de l'automobile, de la construction et de l'électronique, ainsi que par l'augmentation des applications dans les produits pharmaceutiques et cosmétiques.

- L’utilisation croissante de dérivés à base de phénol dans les stratifiés, les adhésifs et les matériaux isolants contribue également à l’empreinte croissante du phénol dans les industries du bâtiment et de la construction à l’échelle mondiale.

Analyse du marché du phénol

- Le marché mondial du phénol connaît une transformation constante, tirée par une consommation accrue dans les industries d'utilisation finale à forte croissance et par l'évolution vers des processus de fabrication plus durables.

- Les principaux acteurs investissent dans l'expansion des capacités de production et dans les innovations technologiques pour répondre à la demande mondiale croissante et se conformer aux réglementations environnementales de plus en plus strictes.

- L'Asie-Pacifique a dominé le marché du phénol avec la plus grande part de revenus en 2024, principalement grâce à des capacités de production élevées et à une forte demande des secteurs de la construction, de l'automobile et de l'électronique.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial du phénol, grâce à la demande croissante de polycarbonates et de résines époxy dans des secteurs tels que l'automobile, la construction et l'électronique grand public.

- Le segment du bisphénol-A détenait la plus grande part de marché, avec 44,6 % de chiffre d'affaires en 2024, grâce à son utilisation généralisée dans la fabrication de polycarbonates et de résines époxy. La demande croissante de secteurs tels que l'automobile, la construction et l'électronique continue de renforcer le besoin en bisphénol-A, ce qui stimule directement la consommation de phénol. Ce segment est également soutenu par la grande stabilité thermique et chimique offerte par les produits dérivés du BPA, notamment dans les applications industrielles exigeantes.

Portée du rapport et segmentation du marché du phénol

|

Attributs |

Informations clés sur le marché du phénol |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Expansion des technologies de production de phénol d'origine biologique • Augmentation de la demande des économies émergentes de la région Asie-Pacifique |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du phénol

« Vers des alternatives durables et biosourcées au phénol »

- Les fabricants investissent de plus en plus dans le développement de biophénol à partir de sources renouvelables telles que la lignine et les tiges de maïs pour réduire la dépendance aux intrants à base de pétrole.

- La sensibilisation croissante des consommateurs et des entreprises aux questions environnementales stimule la demande d'alternatives plus écologiques dans les plastiques, les revêtements et les résines.

- Les gouvernements et les organismes de réglementation introduisent des incitations et des financements pour la production de produits chimiques biosourcés afin de promouvoir les objectifs de l'économie circulaire

- Par exemple, le Pacte vert de l’Union européenne soutient le développement de matières premières renouvelables, encourageant les entreprises à adopter des substituts de phénol biosourcés.

- Des entreprises comme Anellotech sont pionnières dans les technologies de conversion de la biomasse en aromatiques, signalant une évolution du marché vers la fabrication de phénol à faibles émissions.

Dynamique du marché du phénol

Conducteur

« Demande croissante de bisphénol A (BPA) dans la fabrication de polycarbonate et de résine époxy »

- Le bisphénol A (BPA), dérivé du phénol, est largement utilisé dans la production de plastiques polycarbonates pour l'électronique, l'automobile et les biens de consommation.

- L'industrialisation rapide en Asie-Pacifique augmente considérablement la consommation de BPA, stimulant ainsi la demande de phénol dans de nombreuses industries utilisatrices finales.

- Les résines époxy, une autre application du BPA, sont très demandées pour les revêtements protecteurs, les adhésifs et les composites structurels dans la construction et l'aérospatiale.

- Par exemple, le secteur en pleine expansion des véhicules électriques (VE) stimule la demande de polycarbonates légers et durables, intensifiant ainsi l'utilisation du phénol.

- La polyvalence et les propriétés de haute performance du BPA continuent de le rendre indispensable dans les applications industrielles modernes, soutenant la croissance du marché du phénol

Retenue/Défi

« Préoccupations environnementales et sanitaires concernant la manipulation et l'élimination du phénol »

- Le phénol est classé comme toxique et dangereux, avec des effets potentiels sur la santé tels qu'une irritation respiratoire, des brûlures cutanées et des lésions organiques s'il n'est pas correctement géré.

- La contamination de l’environnement due à des déversements accidentels ou à une élimination inappropriée peut entraîner une dégradation de l’écosystème et une pollution des sources d’eau.

- Les cadres réglementaires tels que la loi américaine sur le contrôle des substances toxiques (TSCA) exigent une surveillance stricte du phénol et des mesures de sécurité, ce qui augmente les coûts de production.

- Par exemple, les fabricants européens doivent se conformer aux directives REACH qui imposent de lourdes restrictions sur l’utilisation et les émissions de phénol.

- Ces défis environnementaux et de sécurité constituent des barrières à l’entrée pour les petits fabricants et peuvent entraver la croissance dans les régions hautement réglementées.

Portée du marché du phénol

Le marché est segmenté en fonction du type de produit, du processus de fabrication, de la classification, de l’application et des utilisateurs finaux.

• Par type de produit

En fonction du type de produit, le marché du phénol est segmenté en résines phénoliques, caprolactame, bisphénol-A et autres. Le segment du bisphénol-A détenait la plus grande part de chiffre d'affaires du marché, avec 44,6 % en 2024, grâce à son utilisation généralisée dans la fabrication de polycarbonates et de résines époxy. La demande croissante de secteurs tels que l'automobile, la construction et l'électronique continue de renforcer le besoin en bisphénol-A, ce qui stimule directement la consommation de phénol. Ce segment est également soutenu par la grande stabilité thermique et chimique offerte par les produits dérivés du BPA, notamment dans les applications industrielles exigeantes.

Le segment du caprolactume devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son utilisation intensive dans la production de fibres et de résines de nylon-6. La demande croissante de matériaux légers et durables dans les textiles et les plastiques techniques, notamment sur les marchés émergents, contribue à cette forte croissance.

• Par procédé de fabrication

En fonction du procédé de fabrication, le marché du phénol est segmenté en deux catégories : le procédé au cumène, le procédé Dow et le procédé Ranching-Hooker. Le procédé au cumène a dominé le marché en 2024 grâce à sa rentabilité et à sa capacité à produire simultanément du phénol et de l'acétone de haute pureté. Ce procédé est privilégié par les grands fabricants pour son efficacité opérationnelle et sa compatibilité avec les installations de production modernes.

Le procédé Dow devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alors que les entreprises explorent des techniques alternatives pour améliorer la durabilité et réduire la dépendance aux matières premières fossiles.

• Par classification

Sur la base de la classification, le marché est segmenté en monohydriques, dihydriques et trihydriques. Le segment monohydrique a dominé le marché en 2024, représentant une part importante du marché grâce à son application dominante dans la production de phénol et de ses dérivés. Sa polyvalence dans la production de produits chimiques en aval utilisés dans les plastiques, les produits pharmaceutiques et les retardateurs de flamme renforce sa position de leader.

Le segment trihydrique devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de son application dans les polymères spéciaux et les formulations chimiques, en particulier dans la fabrication de résines avancées.

• Sur demande

En fonction de leurs applications, le marché des phénols est segmenté en résines époxy, polycarbonates, nylon, bakélite, détergents, résines phénoliques, médicaments et herbicides. Le segment des résines phénoliques s'est imposé comme le plus important en 2024, grâce à son utilisation croissante dans les stratifiés, l'isolation, l'automobile et les matériaux de construction. Ces résines offrent une excellente résistance thermique et mécanique, essentielles en milieu industriel.

Le segment des résines époxy devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par la demande croissante en électronique, en revêtements et en adhésifs, notamment en Asie-Pacifique et en Amérique du Nord.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en bisphénol A, résines phénoliques, caprolactame et autres. Le segment du bisphénol A a dominé le marché en 2024 et devrait conserver sa position dominante, grâce à son rôle dans de nombreux secteurs à forte croissance tels que l'électronique, l'automobile et l'emballage.

Le segment du caprolactame devrait connaître le taux de croissance le plus rapide de 2025 à 2032, car les industries du textile et des plastiques techniques se tournent de plus en plus vers les matériaux à base de nylon pour des avantages en termes de performance et de durabilité.

Analyse régionale du marché du phénol

- L'Asie-Pacifique a dominé le marché du phénol avec la plus grande part de revenus en 2024, principalement grâce à des capacités de production élevées et à une forte demande des secteurs de la construction, de l'automobile et de l'électronique.

- La région bénéficie de matières premières à faible coût, de réglementations gouvernementales favorables et d'une population de classe moyenne en pleine expansion, ce qui alimente la demande de polycarbonates et de résines phénoliques.

- En outre, les investissements continus dans les infrastructures industrielles et un réseau d'exportation robuste soutiennent l'expansion du marché de la région, ce qui en fait un pôle stratégique pour la fabrication de phénol et les applications en aval.

Aperçu du marché chinois du phénol

En 2024, le marché chinois du phénol représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à un secteur manufacturier bien établi et à une forte demande intérieure dans les secteurs de l'automobile, de l'électronique et de la construction. La disponibilité de matières premières à bas prix, des politiques commerciales favorables et des initiatives d'industrialisation soutenues par le gouvernement soutiennent la production et la consommation de phénol du pays. Par ailleurs, la demande croissante de résines époxy et de polycarbonates dans les appareils électroniques et les produits de consommation continue de renforcer la dynamique du marché en Chine.

Aperçu du marché japonais du phénol

Le marché japonais du phénol devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à ses capacités de fabrication avancées et à la demande constante des secteurs de l'électronique et de l'automobile. Le Japon est un important consommateur de dérivés phénoliques de haute qualité utilisés dans les polycarbonates, essentiels aux composants électroniques compacts et aux pièces automobiles légères. L'accent mis par le pays sur l'ingénierie de précision, la qualité des matériaux et l'innovation dans les polymères durables stimule une demande constante de phénol. Par ailleurs, les entreprises locales continuent d'investir dans des technologies de résines écologiques et des alternatives au phénol biosourcé afin de respecter les objectifs nationaux de neutralité carbone.

Aperçu du marché du phénol en Amérique du Nord

Le marché nord-américain du phénol devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante des secteurs de l'automobile et de l'électronique, notamment pour des applications telles que les polycarbonates, le bisphénol A et les résines époxy. La région bénéficie d'infrastructures bien développées, d'importants investissements en R&D et d'un soutien réglementaire pour une fabrication chimique durable. De plus, l'adoption croissante de composites à base de phénol dans les véhicules électriques et les composants éoliens contribue à la pérennité du marché.

Aperçu du marché américain du phénol

Le marché américain du phénol a conquis la plus grande part de marché en Amérique du Nord en 2024, grâce à une base industrielle mature et à des technologies de transformation avancées. La forte consommation dans les industries d'utilisation finale telles que la construction, l'électronique et l'industrie pharmaceutique alimente une demande constante. De plus, la présence de fabricants de produits chimiques de premier plan et l'augmentation des investissements dans les alternatives biosourcées et les polymères haute performance devraient renforcer la compétitivité du marché.

Aperçu du marché européen du phénol

Le marché européen du phénol devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les réglementations environnementales, l'innovation technologique et la demande croissante de matériaux légers dans les applications automobiles et aérospatiales. L'accent mis par la région sur la chimie verte et les initiatives de recyclage encourage l'utilisation de dérivés phénoliques durables. Par ailleurs, la croissance des secteurs de la construction et de l'emballage en Allemagne, en France et au Royaume-Uni soutient également la consommation de phénol dans la fabrication de résines et de plastiques.

Aperçu du marché allemand du phénol

Le marché allemand du phénol devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une industrie chimique robuste, l'innovation dans les résines de spécialité et une forte demande des constructeurs automobiles. L'accent mis par l'Allemagne sur la production durable et son leadership dans les polymères techniques et les matériaux haute performance en font un consommateur clé de phénol. De plus, les partenariats entre les instituts de recherche et les principaux producteurs favorisent les applications éco-efficaces du phénol dans les revêtements et l'électronique.

Aperçu du marché britannique du phénol

Le marché britannique du phénol devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la demande croissante des secteurs pharmaceutique, de la construction et de l'emballage. Le pays importe une part importante de phénol et de ses dérivés destinés à la fabrication de résines, de revêtements et de médicaments. Les investissements croissants dans les matériaux de construction écologiques et les emballages durables soutiennent également la consommation de phénol dans les applications à valeur ajoutée. De plus, l'accent mis par le Royaume-Uni sur les initiatives d'économie circulaire et l'innovation bas carbone stimule l'intérêt pour les composés phénoliques recyclables et biosourcés, améliorant ainsi les perspectives de marché à long terme.

Part de marché du phénol

L'industrie du phénol est principalement dirigée par des entreprises bien établies, notamment :

- KUMHO P&B CHEMICALS., INC (Corée du Sud)

- TPCC (Chine)

- Shell plc (Royaume-Uni)

- Mitsui Chemicals, Inc. (Japon)

- LG Chem (Corée du Sud)

- Honeywell International Inc. (États-Unis)

- Solvay (Belgique)

- Groupe Aditya Birla (Inde)

- GROUPE SHENGQUAN (Chine)

- PTT Phenol Company Limited. (Thaïlande)

- Bayer AG (Allemagne)

- AdvanSix (États-Unis)

- Cepsa (Espagne)

- INEOS (Royaume-Uni)

- Domo Investment Group NV. (Belgique)

- Altivia (États-Unis)

- Formosa Plastics Corporation (Taïwan)

- Prasol Chemicals Pvt. Ltd. (Inde)

- Sasol LTD (Afrique du Sud)

- China National Bluestar (Group) Co, Ltd. (Chine)

- Merck KGaA (Allemagne)

Derniers développements sur le marché mondial du phénol

- En janvier 2023, Formosa Chemicals & Fibre Corporation et Mitsubishi Chemical Corporation ont annoncé une collaboration visant à développer et commercialiser de nouveaux matériaux composites dérivés du phénol. Ce partenariat vise à créer des matériaux qui surpassent les options actuelles à base de phénol en termes de résistance, de poids et de durabilité.

- En août 2022, INEOS Phenol a annoncé l'acquisition des actifs de Mitsui Phenols Singapore Ltd auprès de Mitsui Chemicals pour un montant total de 330 millions de dollars américains. Cette acquisition comprend les actifs de phénol et de BPA de Jurong, offrant des perspectives d'intégration avec les sites de production existants en Allemagne, en Belgique et aux États-Unis. Cette acquisition devrait augmenter la capacité de production totale d'un million de tonnes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU PHÉNOL

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU PHÉNOL

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DU PHÉNOL : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6 INDICE DES PRIX

7 APERÇU DE LA CAPACITÉ DE PRODUCTION

8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.1.1 ANALYSE DES SUBSTANCES DANGEREUSES

9.1.2 ANALYSE DU RECYCLAGE

9.1.3 ANALYSE DES TECHNOLOGIES ENVIRONNEMENTALES

9.1.4 ANALYSE DE LA POLITIQUE ENVIRONNEMENTALE

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

9.4 RECOMMANDATIONS DES ANALYSTES

10 MARCHÉS MONDIAUX DU PHÉNOL, PAR INTERMÉDIAIRE, 2018-2032, (EN MILLIONS USD) (EN KILO-TONNES)

10.1 APERÇU

10.2 RÉSINES PHÉNOLIQUES

10.2.1 BEKLITE

10.2.2 AUTRES

10.3 BISPHÉNOL A

10.3.1 POLYCARBONATE

10.3.2 RÉSINE ÉPOXY

10.4 CYCLOHEXANONE

10.4.1 CAPROLACTAME

10,5 CYCLOHEXANOL

10.5.1 ACIDE ADIPIQUE

10.6 ALKYLPHÉNOL

10.7 ANILINES

10.8 AUTRES

11 MARCHÉ MONDIAL DU PHÉNOL, PAR CLASSIFICATION, 2018-2032, EN MILLIONS USD

11.1 APERÇU

11.2 MONOHYDRIQUE

11.3 DIHYDRIQUE

11.4 TRIHYDRIQUE

12 MARCHÉ MONDIAL DU PHÉNOL, PAR PROCÉDÉ DE FABRICATION, 2018-2032, EN MILLIONS USD

12.1 APERÇU

12.2 PROCESSUS DU CUMÈNE

12.3 PROCESSUS DOW

12.4 PROCESSUS D'ÉLEVAGE ET DE PROSTITUTION

12,5 AUTRES

13 MARCHÉ MONDIAL DU PHÉNOL, PAR APPLICATION, 2018-2032, EN MILLIONS USD

13.1 APERÇU

13.2 PLASTIQUES

13.3 ADHÉSIFS

13.4 STRATIFIÉS

13.5 REVÊTEMENTS

13.6 PRODUITS CHIMIQUES ET INTERMÉDIAIRES

13.7 AUTRES

14 MARCHÉ MONDIAL DU PHÉNOL, PAR UTILISATION FINALE, 2018-2032, EN MILLIONS USD

14.1 APERÇU

14.2 AUTOMOBILE

14.2.1 AUTOMOBILE, PAR INTERMÉDIAIRE

14.2.1.1. RÉSINES PHÉNOLIQUES

14.2.1.2. BISPHÉNOL A

14.2.1.3. CYCLOHEXANONE

14.2.1.4. CYCLOHEXANOL

14.2.1.5. ALKYLPHÉNOL

14.2.1.6. ANILINES

14.2.1.7. AUTRES

14.3 CONSTRUCTION

14.3.1 CONSTRUCTION, PAR INTERMÉDIAIRE

14.3.1.1. RÉSINES PHÉNOLIQUES

14.3.1.2. BISPHÉNOL A

14.3.1.3. CYCLOHEXANONE

14.3.1.4. CYCLOHEXANOL

14.3.1.5. ALKYLPHÉNOL

14.3.1.6. ANILINES

14.3.1.7. AUTRES

14.4 ÉLECTRONIQUE

14.4.1 ÉLECTRONIQUE, PAR INTERMÉDIAIRE

14.4.1.1. RÉSINES PHÉNOLIQUES

14.4.1.2. BISPHÉNOL A

14.4.1.3. CYCLOHEXANONE

14.4.1.4. CYCLOHEXANOL

14.4.1.5. ALKYLPHÉNOL

14.4.1.6. ANILINES

14.4.1.7. AUTRES

14.5 PRODUITS CHIMIQUES

14.5.1 PRODUITS CHIMIQUES, PAR INTERMÉDIAIRE

14.5.1.1. RÉSINES PHÉNOLIQUES

14.5.1.2. BISPHÉNOL A

14.5.1.3. CYCLOHEXANONE

14.5.1.4. CYCLOHEXANOL

14.5.1.5. ALKYLPHÉNOL

14.5.1.6. ANILINES

14.5.1.7. AUTRES

14.6 SOINS DE SANTÉ

14.6.1 SOINS DE SANTÉ, PAR INTERMÉDIAIRE

14.6.1.1. RÉSINES PHÉNOLIQUES

14.6.1.2. BISPHÉNOL A

14.6.1.3. CYCLOHEXANONE

14.6.1.4. CYCLOHEXANOL

14.6.1.5. ALKYLPHÉNOL

14.6.1.6. ANILINES

14.6.1.7. AUTRES

14.7 AUTRES

14.7.1 AUTRES, PAR INTERMÉDIAIRE

14.7.1.1. RÉSINES PHÉNOLIQUES

14.7.1.2. BISPHÉNOL A

14.7.1.3. CYCLOHEXANONE

14.7.1.4. CYCLOHEXANOL

14.7.1.5. ALKYLPHÉNOL

14.7.1.6. ANILINES

14.7.1.7. AUTRES

15 MARCHÉ MONDIAL DU PHÉNOL, PAR ZONE GÉOGRAPHIQUE, 2018-2032, (EN MILLIONS USD) (EN KILO-TONNES)

15.1 MARCHÉ MONDIAL DU PHÉNOL (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.2 AMÉRIQUE DU NORD

15.2.1 États-Unis

15.2.2 CANADA

15.2.3 MEXIQUE

15.3 EUROPE

15.3.1 ALLEMAGNE

15.3.2 Royaume-Uni

15.3.3 ITALIE

15.3.4 FRANCE

15.3.5 ESPAGNE

15.3.6 SUISSE

15.3.7 RUSSIE

15.3.8 TURQUIE

15.3.9 BELGIQUE

15.3.10 PAYS-BAS

15.3.11 RESTE DE L'EUROPE

15.4 ASIE-PACIFIQUE

15.4.1 JAPON

15.4.2 CHINE

15.4.3 CORÉE DU SUD

15.4.4 INDE

15.4.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

15.4.6 SINGAPOUR

15.4.7 THAÏLANDE

15.4.8 INDONÉSIE

15.4.9 MALAISIE

15.4.10 PHILIPPINES

15.4.11 RESTE DE L'ASIE-PACIFIQUE

15,5 AMÉRIQUE DU SUD

15.5.1 BRÉSIL

15.5.2 ARGENTINE

15.5.3 RESTE DE L'AMÉRIQUE DU SUD

15.6 MOYEN-ORIENT ET AFRIQUE

15.6.1 AFRIQUE DU SUD

15.6.2 ÉGYPTE

15.6.3 ARABIE SAOUDITE

15.6.4 ÉMIRATS ARABES UNIS

15.6.5 ISRAËL

15.6.6 RESTE DU MOYEN-ORIENT ET DE L'AMÉRIQUE

16 MARCHÉ MONDIAL DU PHÉNOL, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATA BRIDGE

18 MARCHÉ MONDIAL DU PHÉNOL - PROFILS D'ENTREPRISES

18.1 KUMHO P&B CHEMICALS., INC.

18.1.1 INSTANTANÉ DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 ÉVOLUTIONS RÉCENTES

18.2 ROYAL DUTCH SHELL

18.2.1 INSTANTANÉ DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 ÉVOLUTIONS RÉCENTES

18.3 MITSUI CHEMICALS, INC.

18.3.1 INSTANTANÉ DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 ÉVOLUTIONS RÉCENTES

18,4 LG CHIMIQUE

18.4.1 INSTANTANÉ DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 ÉVOLUTIONS RÉCENTES

18,5 HONEYWELL INTERNATIONAL INC.

18.5.1 INSTANTANÉ DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 ÉVOLUTIONS RÉCENTES

18.6 SOLVAY

18.6.1 INSTANTANÉ DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 ÉVOLUTIONS RÉCENTES

18.7 MITSUBISHI CORPORATION

18.7.1 INSTANTANÉ DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 ÉVOLUTIONS RÉCENTES

18.8 ADITYA BIRLA CHEMICALS

18.8.1 INSTANTANÉ DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 ÉVOLUTIONS RÉCENTES

18.9 GROUPE SHENGQUAN

18.9.1 INSTANTANÉ DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 ÉVOLUTIONS RÉCENTES

18.1 PTT PHENOL COMPANY LIMITED

18.10.1 INSTANTANÉ DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PORTEFEUILLE DE PRODUITS

18.10.4 ÉVOLUTIONS RÉCENTES

18.11 ADVANSIX

18.11.1 INSTANTANÉ DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 ÉVOLUTIONS RÉCENTES

18.12 PTT GLOBAL CHEMICAL PUBLIC COMPANY LIMITED

18.12.1 INSTANTANÉ DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PORTEFEUILLE DE PRODUITS

18.12.4 ÉVOLUTIONS RÉCENTES

18.13 CEPSA

18.13.1 INSTANTANÉ DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PORTEFEUILLE DE PRODUITS

18.13.4 ÉVOLUTIONS RÉCENTES

18.14 INEOS

18.14.1 INSTANTANÉ DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 ÉVOLUTIONS RÉCENTES

18h15 DOMO CHEMICALS

18.15.1 INSTANTANÉ DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 ÉVOLUTIONS RÉCENTES

18.16 ALTIVIA

18.16.1 INSTANTANÉ DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 ÉVOLUTIONS RÉCENTES

18.17 PRASOL CHEMICALS PVT. LTD.

18.17.1 INSTANTANÉ DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 ÉVOLUTIONS RÉCENTES

18h18 CHINE NATIONAL BLUESTAR

18.18.1 INSTANTANÉ DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PORTEFEUILLE DE PRODUITS

18.18.4 ÉVOLUTIONS RÉCENTES

18.19 MERCK KGAA

18.19.1 INSTANTANÉ DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 ÉVOLUTIONS RÉCENTES

18.2 BOREALIS

18.20.1 INSTANTANÉ DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.