Global Phosphate Conversion Coatings For Oil And Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

1.76 Billion

USD

2.56 Billion

2025

2033

USD

1.76 Billion

USD

2.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.56 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements de conversion au phosphate pour l'industrie pétrolière et gazière, par type de produit (phosphate de zinc, phosphate de manganèse et phosphate de fer), par substrat (acier, fonte et autres) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que les revêtements de conversion de phosphate pour le pétrole et le gaz Taille du marché et aperçu

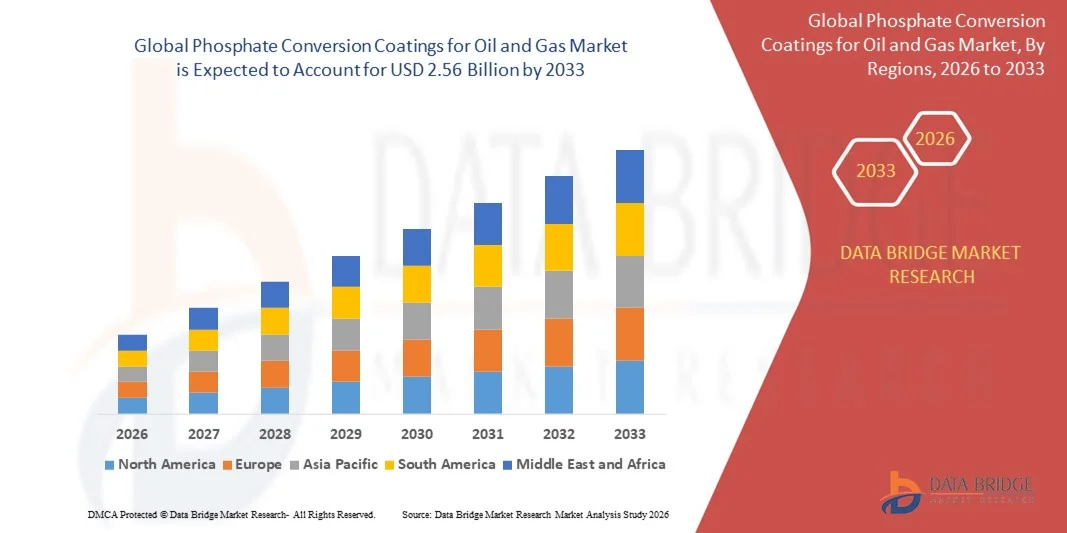

- Selon Data Bridge études de marché Analyse mondialeRevêtements pour la conversion du phosphatepour la taille du marché du pétrole et du gaz1,76 milliard de dollars en 2025et devrait atteindre2,56 milliards de dollars en 2033, à unTCAC de 4,73 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante deRevêtement résistant à la corrosiondans l'équipement pétrolier et gazier, la multiplication des activités d'exploration et de production et la nécessité de prolonger la durée de vie des pipelines et des machines

- L'adoption croissante de solutions de revêtement respectueuses de l'environnement et durables favorise également l'expansion du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,76 milliard de dollars

- Valeur marchande prévue (2033) :2,56 milliards de dollars

- Prévisions CAGR (2026-2033):4.73%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Revêtements de conversion du phosphate pour l'analyse du marché du pétrole et du gaz

- Le marché est caractérisé par une forte demande des secteurs du pétrole et du gaz en amont et en aval, en particulier dans les régions où les activités d'exploration et de forage sont intensives.

- Les principales applications comprennent la prévention de la corrosion dans les pipelines, les vannes, les pompes et les équipements de forage, où les revêtements de phosphate améliorent la durabilité et réduisent les coûts d'entretien

- L'Amérique du Nord a dominé les revêtements de conversion de phosphate pour le marché du pétrole et du gaz avec la plus grande part des revenus de 38,5 % en 2025, en raison de l'augmentation des activités d'exploration et de production, de la présence de grands exploitants de gisements de pétrole et de la demande de revêtements résistant à la corrosion pour améliorer la durée de vie des équipements.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du monde.revêtements de conversion en phosphate pour le pétrole et le gazmarché, alimenté par des activités croissantes d'exploration et de production, des progrès technologiques et une demande croissante de solutions durables et résistantes à la corrosion

- Le segment du phosphate de zinc détenait la plus grande part du marché en 2025, grâce à son excellente résistance à la corrosion, à ses fortes propriétés d'adhérence et à son utilisation généralisée dans les pipelines, les vannes et les équipements de forage. Les revêtements de phosphate de zinc sont particulièrement privilégiés pour les applications offshore et onshore, car ils améliorent la durabilité et réduisent les coûts d'entretien

Portée du rapport et revêtements de conversion du phosphate pour la segmentation du marché du pétrole et du gaz

|

Attributs |

Revêtements de conversion du phosphate pour le pétrole et le gaz Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Henkel Adhesives Technologies India Private Limited(Inde) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Quelle est la tendance clé des revêtements de conversion du phosphate pour le marché du pétrole et du gaz

Demande croissante de revêtements résistants et durables à la corrosion

- L'accent de plus en plus mis sur l'amélioration de la durée de vie et de la fiabilité des équipements pétroliers et gaziers façonne de façon significative le marché des revêtements de conversion du phosphate, car les opérateurs recherchent de plus en plus des revêtements qui empêchent la corrosion, réduisent l'entretien et résistent aux environnements difficiles. Les revêtements de conversion du phosphate gagnent en traction en raison de leur capacité à améliorer l'adhérence, la protection de surface et la résistance chimique des pipelines, des vannes et des machines. Cette tendance conduit à l'adoption en amont, en milieu et en aval des opérations pétrolières et gazières, encourageant les fabricants à innover avec des formulations adaptées à des applications spécifiques

- L'importance accrue accordée par la réglementation à la sécurité, à la conformité environnementale et à l'efficacité opérationnelle a accéléré la demande de revêtements de conversion de phosphate dans les équipements d'exploration, de forage et de raffinage. Les entreprises pétrolières et gazières accordent la priorité aux revêtements qui répondent aux normes de l'industrie tout en minimisant l'impact sur l'environnement, ce qui incite les fournisseurs et les exploitants à collaborer afin d'améliorer le rendement fonctionnel et la conformité à la réglementation.

- Les progrès technologiques et les optimisations des processus influencent les décisions d'achat, les fabricants se concentrant sur des solutions performantes, rentables et écologiques. Ces facteurs aident les entreprises à différencier les produits sur un marché concurrentiel, à réduire les temps d'arrêt du matériel et à prolonger la durée de vie, tout en favorisant l'adoption de revêtements certifiés et normalisés.

- Par exemple, en 2024, Hempel au Danemark et AkzoNobel aux Pays-Bas ont élargi leur portefeuille de produits en introduisant des revêtements de conversion de phosphate optimisés pour les plateformes offshore et la protection des pipelines. Ces lancements ont permis de répondre aux besoins croissants en solutions durables et résistantes à la corrosion, avec une distribution dans les opérations pétrolières et gazières mondiales. Les produits ont été commercialisés comme améliorant l'efficacité opérationnelle et la durabilité, soutenant la protection des actifs à long terme

- Bien que la demande de revêtements de conversion du phosphate augmente, la croissance soutenue du marché dépend de la recherche-développement continue, de la production rentable et du maintien de normes de rendement dans des conditions extrêmes. Les fabricants se concentrent également sur l'amélioration de l'évolutivité, de la fiabilité de la chaîne d'approvisionnement et sur la mise au point de solutions innovantes qui permettent d'équilibrer les coûts, la durabilité et le respect de l'environnement pour une adoption plus large.

Revêtements de conversion de phosphate pour la dynamique du marché du pétrole et du gaz

Chauffeur

Demande croissante de revêtements résistants à la corrosion et à haut rendement

- L'augmentation des coûts d'exploitation et d'entretien dans l'industrie pétrolière et gazière est un facteur important pour le marché des revêtements de conversion du phosphate. Les entreprises remplacent de plus en plus les revêtements conventionnels par des solutions de remplacement à base de phosphate pour améliorer la protection de surface, améliorer la durée de vie des équipements et se conformer à des normes industrielles rigoureuses. Cette tendance pousse également la recherche sur de nouvelles chimies de revêtement qui offrent une meilleure adhérence et résistance chimique, soutenant la diversification des produits

- L'expansion des applications dans les pipelines, l'équipement de forage, les réservoirs de stockage et les machines de raffinage influe sur la croissance du marché. Les revêtements de conversion en phosphate aident à prévenir la corrosion, à améliorer l'adhérence des couches de peinture subséquentes et à améliorer la résistance chimique et mécanique, ce qui permet aux fabricants de satisfaire aux exigences opérationnelles et réglementaires. L'accent mis à l'échelle mondiale sur l'exploration pétrolière en mer et à terre renforce cette tendance

- Les exploitants de pétrole et de gaz promeuvent activement les revêtements de conversion du phosphate par le biais des spécifications du produit, des partenariats avec les fournisseurs et du soutien technique. Ces efforts sont appuyés par l'exigence croissante de sécurité, de conformité réglementaire et d'efficacité opérationnelle, encourageant les collaborations entre les fournisseurs de revêtements et les exploitants pour améliorer le rendement et réduire les coûts d'entretien

- Par exemple, en 2023, Hempel, au Danemark, et Jotun, en Norvège, ont signalé une adoption accrue de revêtements de conversion de phosphate pour les plates-formes offshore et les pipelines terrestres. L'expansion a fait suite à une demande accrue de solutions résistantes à la corrosion dans des conditions de fonctionnement difficiles, la fiabilité et la conformité de l'équipement de conduite. Les deux entreprises ont souligné la performance du revêtement, la durabilité et la durabilité dans les communications techniques pour renforcer la confiance des clients

- Bien que l'augmentation de la demande favorise la croissance, l'adoption plus large dépend de l'optimisation des coûts, de la disponibilité des matières premières et des processus de production évolutifs. Les investissements dans l'efficacité de la chaîne d'approvisionnement, les formulations respectueuses de l'environnement et les techniques de revêtement de pointe seront essentiels pour répondre à la demande mondiale et maintenir un avantage concurrentiel

Restriction/Défi

Coût élevé et complexité technique par rapport aux revêtements conventionnels

- Le coût relativement plus élevé des revêtements de conversion du phosphate par rapport aux solutions de remplacement classiques demeure un défi majeur, limitant l'adoption parmi les opérateurs sensibles aux prix. Les coûts plus élevés des matières premières, les processus d'application spécialisés et les exigences supplémentaires en matière de préparation des surfaces contribuent à l'augmentation des prix

- La sensibilisation inégale et l'expertise technique entre les régions, en particulier dans les marchés émergents, limitent l'adoption. Une compréhension limitée des avantages du rendement et des protocoles d'application ralentit l'adoption dans les économies en développement où les initiatives éducatives sur les revêtements avancés sont minimales

- La chaîne d'approvisionnement et les défis logistiques ont également une incidence sur la croissance du marché, car les revêtements de phosphate nécessitent des matériaux certifiés, une préparation précise des surfaces et le respect des normes d'application. complexités opérationnelles et temps d'arrêt du matériel pendant les processus de revêtement augmentent les coûts de mise en œuvre

- Par exemple, en 2024, les distributeurs et les exploitants d'Asie du Sud-Est qui fournissent des pipelines et des raffineries ont signalé une absorption plus lente en raison des prix plus élevés et des connaissances techniques limitées des revêtements de conversion du phosphate. Le respect des normes de qualité et l'optimisation des processus constituaient des obstacles supplémentaires

- Pour surmonter ces défis, il faudra une production rentable, des programmes de formation pour les exploitants et des réseaux de soutien technique élargis. La collaboration avec les fournisseurs de revêtements, les exploitants de pétrole et de gaz et les organismes de certification peut libérer un potentiel de croissance à long terme. L'élaboration de formulations compétitives sur le plan des coûts et le renforcement de l'éducation au marché en matière de performance et de durabilité seront essentiels pour une large adoption.

Revêtements de conversion du phosphate pour le marché du pétrole et du gaz Portée

Le marché est segmenté en fonction du type de produit et du substrat.

- Par type de produit

En fonction du type de produit, les revêtements de conversion du phosphate pour le marché du pétrole et du gaz sont segmentés en phosphate de zinc, phosphate de manganèse et phosphate de fer. Le segment du phosphate de zinc détenait la plus grande part du marché en 2025, grâce à son excellente résistance à la corrosion, à ses fortes propriétés d'adhérence et à son utilisation généralisée dans les pipelines, les vannes et les équipements de forage. Les revêtements de phosphate de zinc sont particulièrement préférés pour les applications offshore et onshore, car ils améliorent la durabilité et réduisent les coûts d'entretien.

Le segment du phosphate de manganèse devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de sa meilleure résistance à l'usure et de ses capacités de charge. Les revêtements de phosphate de manganèse sont de plus en plus utilisés dans les composants, les pompes et les machines à haute friction, offrant une protection durable dans des environnements pétroliers et gaziers exigeants.

- Par substrat

Sur la base du substrat, le marché est segmenté en acier, fonte, et autres. Le segment de l'acier a dominé le marché en 2025 en raison de l'utilisation intensive de l'acier dans les pipelines, les structures et les équipements de traitement, où les revêtements phosphates empêchent la corrosion et améliorent l'adhérence de surface pour les couches de peinture ou de revêtement ultérieures.

Le segment du fonte devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande de vannes, de composants de pompe et de machines lourdes, où les revêtements phosphatés améliorent la résistance à l'usure et la longévité opérationnelle.

Revêtements de conversion du phosphate pour le marché du pétrole et du gaz Analyse régionale

- L'Amérique du Nord a dominé les revêtements de conversion de phosphate pour le marché du pétrole et du gaz avec la plus grande part des revenus de 38,5 % en 2025, en raison de l'augmentation des activités d'exploration et de production, de la présence de grands exploitants de gisements de pétrole et de la demande de revêtements résistant à la corrosion pour améliorer la durée de vie des équipements.

- Les compagnies pétrolières et gazières de la région privilégient les revêtements qui améliorent la protection des surfaces, réduisent les coûts d'entretien et résistent à des conditions opérationnelles difficiles, ce qui favorise l'adoption généralisée

- Cette croissance est encore soutenue par une infrastructure industrielle avancée, des normes de conformité réglementaires rigoureuses et une sensibilisation accrue à l'efficacité opérationnelle, la mise en place de revêtements de conversion du phosphate comme solution privilégiée pour les opérations en amont, en milieu de cours d'eau et en aval.

Revêtements de conversion de phosphate aux États-Unis Aperçu du marché

Le marché américain a remporté la plus grande part de revenus en Amérique du Nord en 2025, alimentée par l'augmentation des projets de forage extracôtiers et terrestres et la demande croissante de solutions durables et résistantes à la corrosion. Les exploitants mettent l'accent sur les technologies de revêtement qui prolongent la durée de vie de l'équipement et réduisent les temps d'arrêt. L'adoption de revêtements phosphates pour les pipelines, les vannes et les machines de traitement, ainsi que l'intégration dans les programmes d'entretien préventif, stimulent considérablement l'expansion du marché.

Europe Revêtements de conversion de phosphate Aperçu du marché

Le marché européen devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement grâce à des réglementations strictes en matière d'environnement et de sécurité, à l'augmentation des projets d'infrastructure pétrolière et gazière et à l'adoption croissante de technologies de revêtement de pointe. La demande de revêtements phosphatés durables et performants dans les pipelines, les réservoirs de stockage et les machines accélère la croissance du marché, en particulier dans les applications offshore et terrestres.

R.-U. Revêtements de conversion du phosphate Aperçu du marché

Le marché britannique devrait connaître une croissance rapide de 2026 à 2033, grâce à la modernisation de l'infrastructure pétrolière et gazière, à l'accroissement de l'exploration en mer et à l'accent mis sur la longévité des équipements. La sensibilisation accrue aux revêtements respectueux de l'environnement et le respect des règles de sécurité incitent les opérateurs à adopter des revêtements de conversion du phosphate pour une meilleure protection contre la corrosion et une efficacité opérationnelle accrue.

Allemagne Revêtements de conversion de phosphate Aperçu du marché

Le marché allemand devrait connaître une forte croissance de 2026 à 2033, alimentée par l'innovation industrielle, les infrastructures avancées et l'accent mis sur les opérations pétrolières et gazières durables. Les exploitants mettent de plus en plus en œuvre des revêtements de conversion du phosphate pour protéger les équipements essentiels, réduire les coûts d'entretien et respecter des normes strictes en matière d'environnement et de sécurité. L'intégration avec d'autres systèmes de protection et l'optimisation des processus favorise l'adoption.

Revêtements de conversion du phosphate en Asie-Pacifique Aperçu du marché

Le marché de l'Asie et du Pacifique devrait connaître une croissance importante de 2026 à 2033, en raison de la hausse des activités d'exploration extracôtière et terrestre dans des pays comme la Chine, le Japon et l'Inde. L'industrialisation rapide, l'augmentation des investissements dans les infrastructures énergétiques et la demande de revêtements résistants à la corrosion stimulent l'adoption. La présence de fabricants locaux de revêtements et d'initiatives gouvernementales favorisant des opérations sûres et durables augmente l'accessibilité et l'accessibilité.

Japon Revêtements de conversion de phosphate Aperçu du marché

Le marché japonais devrait connaître une croissance notable de 2026 à 2033 en raison de l'adoption technologique avancée, de normes de sécurité rigoureuses et de l'augmentation des projets énergétiques en mer. Les opérateurs se concentrent sur les revêtements de conversion du phosphate pour améliorer la durabilité de l'équipement et minimiser les temps d'arrêt, en particulier dans les pipelines, les vannes et les machines lourdes.

Chine Revêtements de conversion de phosphate Aperçu du marché

En 2025, le marché chinois a représenté la plus grande part des revenus en Asie-Pacifique, grâce à l'industrialisation rapide, à l'expansion de l'exploration pétrolière et gazière et à la forte production nationale de revêtements de phosphate. L'adoption croissante des pipelines, des installations de traitement et des plates-formes offshore, ainsi que des solutions locales rentables, alimente la croissance. Les efforts déployés par le pays pour mettre en place des infrastructures énergétiques modernes et des technologies résistantes à la corrosion favorisent l'expansion du marché.

Quelles sont les principales entreprises de revêtements de conversion du phosphate pour le marché du pétrole et du gaz

Les revêtements de conversion en phosphate pour l'industrie pétrolière et gazière sont principalement dirigés par des entreprises bien établies, notamment :

•Henkel Adhesives Technologies India Private Limited (Inde)

• Crest Chemicals (États-Unis)

• PPG Industries (États-Unis)

• Axalta Coating Systems, LLC (États-Unis)

• BASF SE (Allemagne)

• Industries de Freiborne (États-Unis)

• Nihon Parkerizing India Pvt. Ltd. (Inde)

• Hubbard-Hall (États-Unis)

• Keystone Corporation (États-Unis)

• La société Sherwin Williams (États-Unis)

• Westchem Technologies Inc. (États-Unis)

• Kansai Paint Co., Ltd. (Japon)

•Finition des métaux pionniers (États-Unis)

• NuGenTec (États-Unis)

Les derniers développements des revêtements mondiaux de conversion du phosphate pour le marché du pétrole et du gaz

- En août 2025, BASF SE (Allemagne) a lancé une nouvelle gamme de revêtements écologiques de conversion de phosphate pour les applications pétrolières et gazières en mer. Les revêtements sont conçus pour améliorer la performance tout en minimisant l'impact environnemental, en s'harmonisant avec les tendances mondiales de durabilité. Ce développement devrait attirer des clients soucieux de l'environnement et renforcer la position de BASF dans le marché en pleine croissance des technologies pétrolières et gazières plus vertes

- En juillet 2025, Henkel AG & Co. KGaA (Allemagne) a conclu une alliance stratégique avec une importante société d'exploration pétrolière et gazière pour co-développer des revêtements phosphatés avancés. La collaboration vise à améliorer l'efficacité opérationnelle et à fournir des solutions adaptées aux défis spécifiques de l'industrie, à améliorer l'avantage concurrentiel de Henkel et à favoriser l'innovation sur le marché des revêtements de phosphate

- En septembre 2025, Parker Hannifin Corporation (États-Unis) a élargi ses capacités de fabrication avec une nouvelle installation de production de revêtements de conversion de phosphate. Cet investissement vise à accroître la capacité de production, à améliorer les délais et à renforcer la fiabilité de la chaîne d'approvisionnement, à soutenir la demande croissante en Amérique du Nord et à renforcer la présence de Parker sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.