Global Photoelectric Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

2.09 Billion

USD

3.61 Billion

2025

2033

USD

2.09 Billion

USD

3.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.61 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs photoélectriques, par type (capteurs photoélectriques de proximité et capteurs photoélectriques à fibre optique), technologie (capteurs photoélectriques à faisceau traversant, capteurs photoélectriques rétroréfléchissants, capteurs photoélectriques réflectifs et capteurs à diffusion), portée (≤ 100 mm, 100 à 1 000 mm, 1 000 à 10 000 mm et 10 000 mm), structure (amplificateur intégré, alimentation intégrée, amplificateur séparé et type de fibre), source du faisceau (source laser et source standard), sortie (numérique et analogique), application (électronique grand public, fabrication industrielle, automobile et transport, domotique, agroalimentaire, pharmaceutique et médical, emballage et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des capteurs photoélectriques

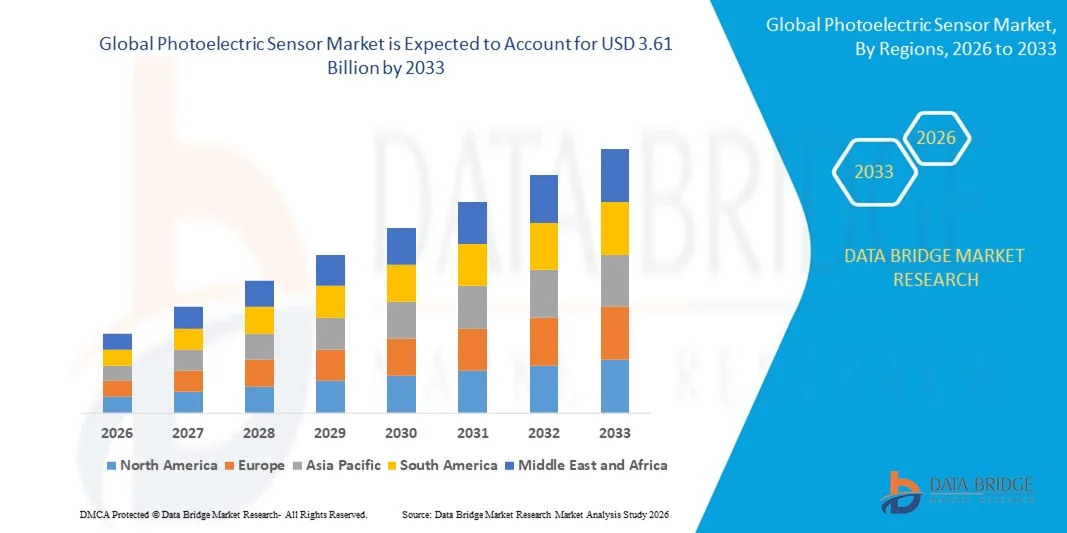

- Le marché mondial des capteurs photoélectriques était évalué à 2,09 milliards de dollars en 2025 et devrait atteindre 3,61 milliards de dollars d'ici 2033 , avec un TCAC de 7,07 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'automatisation croissante dans tous les secteurs, la demande grandissante de solutions de détection d'objets précises et fiables, et l'adoption croissante de ces technologies dans les secteurs de la fabrication, de l'emballage et de la logistique.

- Les progrès réalisés dans le domaine des capteurs, notamment la conception compacte, l'amélioration de la portée de détection et l'augmentation de la durabilité, contribuent également à l'expansion du marché.

Analyse du marché des capteurs photoélectriques

- Le marché connaît une forte croissance en raison de la demande élevée des secteurs de l'automobile, de l'électronique, de l'agroalimentaire et de la manutention.

- Les innovations technologiques, telles que l'intégration avec l'Internet des objets (IoT), les systèmes intelligents et le traitement avancé du signal, améliorent les performances et les fonctionnalités des capteurs.

- L'Amérique du Nord a dominé le marché des capteurs photoélectriques avec la plus grande part de revenus (38,5 %) en 2025, grâce à l'automatisation industrielle généralisée, à l'adoption de systèmes de fabrication intelligents et à l'utilisation croissante de capteurs dans l'électronique grand public.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des capteurs photoélectriques , sous l'effet de l'urbanisation croissante, de l'automatisation industrielle en plein essor et des initiatives gouvernementales soutenant les usines intelligentes et la production connectée.

- Le segment des capteurs photoélectriques de proximité a représenté la plus grande part de revenus du marché en 2025 grâce à son adoption généralisée dans l'automatisation industrielle et l'électronique grand public pour la détection de présence d'objets sans contact physique. Les capteurs de proximité offrent des performances fiables, une installation facile et une compatibilité avec une vaste gamme de machines et d'appareils, ce qui en fait un choix privilégié dans de nombreux secteurs. Leur capacité à fonctionner dans des conditions environnementales variées, ainsi que leurs faibles besoins en maintenance, renforcent encore leur position sur le marché.

Portée du rapport et segmentation du marché des capteurs photoélectriques

|

Attributs |

Aperçu clé du marché des capteurs photoélectriques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des capteurs photoélectriques

Demande croissante d'automatisation et de détection précise d'objets

- L'essor de l'automatisation et de la surveillance de précision influence fortement le marché des capteurs photoélectriques, les industries exigeant de plus en plus de solutions de détection fiables, rapides et sans contact. Ces capteurs gagnent en popularité grâce à leur capacité à détecter des objets, mesurer des distances et garantir la sécurité dans les applications de fabrication, de logistique et d'emballage, sans contact physique. Cette tendance favorise leur adoption dans les secteurs de l'automobile, de l'électronique, de l'agroalimentaire et de l'industrie, incitant les fabricants à innover en concevant des capteurs avancés adaptés à l'évolution des besoins industriels.

- La prise de conscience croissante de l'importance de l'efficacité opérationnelle, de la sécurité au travail et du contrôle qualité a accéléré la demande de capteurs photoélectriques pour les chaînes de montage, les unités d'emballage, la manutention et les systèmes robotisés. Les fabricants et les opérateurs industriels recherchent activement des capteurs qui améliorent la productivité, réduisent les erreurs et permettent une surveillance automatisée, incitant ainsi les marques à développer des solutions polyvalentes et de haute précision.

- L'Industrie 4.0 et les initiatives d'usine intelligente influencent les décisions d'achat, les entreprises privilégiant la connectivité, l'intégration avec les automates programmables et la surveillance via l'Internet des objets (IoT). Ces facteurs aident les fabricants à différencier leurs produits sur des marchés concurrentiels et à instaurer un climat de confiance avec leurs clients industriels, tout en favorisant l'adoption de fonctionnalités avancées telles que la détection à longue portée, la réactivité et la résilience environnementale.

- Par exemple, en 2024, Keyence au Japon et Omron aux États-Unis ont enrichi leur gamme de capteurs en lançant des capteurs photoélectriques compacts et de haute précision destinés aux secteurs de l'automobile et de l'électronique. Ces lancements répondaient à la demande croissante de solutions de détection automatisées et fiables, distribuées via des fournisseurs industriels, des plateformes en ligne et des canaux B2B directs. Ces produits ont également été présentés comme des solutions performantes et économes en énergie, renforçant ainsi la fidélité des clients industriels et encourageant les commandes répétées.

- Alors que la demande en capteurs photoélectriques est croissante, la pérennité de l'expansion du marché repose sur des efforts continus en R&D, une production rentable et le maintien d'une précision et d'une fiabilité élevées dans des environnements industriels difficiles. Les fabricants s'attachent également à améliorer l'évolutivité, l'interopérabilité avec les systèmes de contrôle et à développer des solutions innovantes qui optimisent le coût, les performances et la durabilité afin de favoriser une adoption plus large.

Dynamique du marché des capteurs photoélectriques

Conducteur

Préférence croissante pour l'automatisation et la surveillance de précision

- La demande croissante en automatisation, robotique et solutions de détection sans contact est un moteur essentiel du marché des capteurs photoélectriques. Les fabricants adoptent de plus en plus ces capteurs pour améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et optimiser la qualité des produits dans l'ensemble des processus industriels. Cette tendance stimule également la recherche sur des conceptions de capteurs avancées, telles que les technologies à réflexion diffuse, à faisceau traversant et à rétro-réflexion, favorisant ainsi la diversification des produits.

- L'expansion des applications dans les secteurs de l'automobile, de l'électronique, de l'agroalimentaire, de l'emballage et de la logistique influence la croissance du marché. Les capteurs photoélectriques contribuent à améliorer la précision, la sécurité et la rapidité tout en garantissant la fiabilité des opérations à haut volume, permettant ainsi aux fabricants de répondre aux exigences industrielles en matière de qualité et de constance de la production. L'adoption croissante des usines intelligentes et des initiatives de l'Industrie 4.0 à l'échelle mondiale renforce encore cette tendance.

- Les fournisseurs de solutions industrielles et d'automatisation promeuvent activement les capteurs photoélectriques par le biais de l'innovation produit, de campagnes marketing et de services d'assistance technique. Ces efforts sont soutenus par la préférence croissante des clients pour des capteurs économes en énergie, fiables et intégrés à l'Internet des objets (IoT), et ils encouragent également les partenariats entre les fabricants de capteurs et les intégrateurs de systèmes industriels.

- Par exemple, en 2023, Rockwell Automation aux États-Unis et Sick AG en Allemagne ont constaté une intégration accrue de capteurs photoélectriques dans les lignes d'assemblage et de conditionnement automobiles. Cette expansion faisait suite à une demande plus forte en matière de surveillance de précision, d'inspection automatisée et de détection sans contact, favorisant ainsi la fidélisation et la différenciation des produits. Les deux entreprises ont également mis l'accent sur la fiabilité et l'efficacité énergétique dans leurs campagnes marketing afin de renforcer la confiance de leurs clients industriels.

- Bien que l'automatisation croissante et les tendances de l'Industrie 4.0 soutiennent la croissance, une adoption plus large dépend de l'optimisation des coûts, de la stabilité de la chaîne d'approvisionnement et de processus de production évolutifs. L'investissement dans la fabrication de haute précision, la compatibilité avec l'Internet des objets et les technologies avancées de traitement du signal sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coût élevé et intégration complexe par rapport aux capteurs conventionnels

- Le coût relativement plus élevé des capteurs photoélectriques par rapport aux capteurs mécaniques classiques ou aux capteurs de proximité basiques demeure un obstacle majeur, limitant leur adoption par les fabricants sensibles aux prix. Les composants optiques avancés, l'étalonnage et l'assemblage précis contribuent à ce coût élevé. De plus, l'intégration aux systèmes de contrôle existants peut nécessiter une expertise technique, ce qui impacte leur mise en œuvre.

- La connaissance des avantages des capteurs avancés demeure inégale, notamment sur les marchés émergents où les processus industriels automatisés sont encore en développement. Une compréhension limitée des avantages fonctionnels, tels que la rapidité de réponse et la longue portée de détection, freine leur adoption dans certains secteurs. Cela entraîne également une adoption plus lente de cette technologie dans les régions où la formation et le soutien techniques sont minimes.

- L'intégration, la maintenance et les défis environnementaux ont également un impact sur la croissance du marché, car les capteurs photoélectriques nécessitent un alignement et un étalonnage précis, et parfois des boîtiers de protection, pour fonctionner efficacement dans des conditions difficiles. La poussière, l'humidité et les vibrations peuvent affecter leurs performances, augmentant ainsi la complexité et les coûts d'exploitation. Les entreprises doivent investir dans l'installation, la maintenance et la formation afin de garantir la fiabilité des capteurs.

- Par exemple, en 2024, les distributeurs en Inde et en Thaïlande, fournisseurs de marques automobiles et d'emballage, ont constaté une adoption plus lente en raison du coût plus élevé des capteurs et d'une connaissance limitée de leurs avantages fonctionnels par rapport aux capteurs de proximité classiques. La sensibilité environnementale et les exigences d'étalonnage constituaient des obstacles supplémentaires.

- Pour relever ces défis, il faudra une production rentable, un support technique amélioré et des initiatives de formation ciblées pour les clients industriels. La collaboration avec les intégrateurs de systèmes, les fournisseurs de solutions d'automatisation et les instituts de formation technique peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des capteurs photoélectriques. De plus, le développement de capteurs compétitifs en termes de coûts, durables et faciles à intégrer, associé au renforcement des stratégies marketing axées sur la performance et l'efficacité énergétique, sera essentiel à leur adoption à grande échelle.

Étendue du marché des capteurs photoélectriques

Voici la version développée de votre segmentation du marché mondial des capteurs photoélectriques, avec 4 à 5 lignes par segment, tout en conservant le style, la structure et la formulation habituels.

- Par type

Le marché des capteurs photoélectriques se divise en deux segments principaux : les capteurs de proximité et les capteurs à fibre optique. En 2025, le segment des capteurs de proximité détenait la plus grande part de revenus grâce à leur large utilisation dans l’automatisation industrielle et l’électronique grand public pour la détection de présence d’objets sans contact. Les capteurs de proximité offrent des performances fiables, une installation facile et une compatibilité avec une vaste gamme de machines et d’appareils, ce qui en fait un choix privilégié dans de nombreux secteurs. Leur capacité à fonctionner dans des conditions environnementales variées, associée à de faibles besoins de maintenance, renforce encore leur position sur le marché.

Le segment des capteurs photoélectriques à fibre optique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à fonctionner dans des espaces confinés et des environnements difficiles tout en assurant une détection précise sur de longues distances. Les capteurs à fibre optique sont particulièrement appréciés dans les applications exigeant une sensibilité et une flexibilité élevées, telles que la robotique, les équipements médicaux et les procédés industriels dangereux.

- Par la technologie

En fonction de la technologie utilisée, le marché se divise en capteurs photoélectriques à faisceau traversant, capteurs photoélectriques rétroréfléchissants, capteurs photoélectriques réflectifs et capteurs à diffusion. Le segment des capteurs à faisceau traversant détenait la plus grande part de marché en 2025, grâce à sa haute précision et à sa longue portée de détection. Ces capteurs sont largement utilisés dans les chaînes de montage automatisées, la surveillance des convoyeurs et les systèmes de contrôle qualité où une détection précise est essentielle. Leur insensibilité à la poussière et aux interférences lumineuses externes renforce leur popularité dans les environnements industriels.

Le segment des capteurs rétroréfléchissants devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité et à sa simplicité d'alignement, ce qui le rend idéal pour les lignes de production automatisées et les systèmes d'emballage. Leur facilité d'installation et de maintenance explique également leur popularité dans les applications de moyenne portée.

- Par gamme

En fonction de la taille des capteurs, le marché est segmenté en quatre catégories : ≤ 100 mm, 100 à 1 000 mm, 1 000 à 10 000 mm et > 10 000 mm. Le segment des capteurs de 100 à 1 000 mm a dominé le marché en 2025 grâce à sa polyvalence dans les applications de fabrication et de surveillance industrielle. Les capteurs de cette catégorie sont parfaitement adaptés aux bras robotisés, aux chaînes de montage et aux machines d’emballage qui nécessitent une détection fiable à courte et moyenne distance. La gamme ≤ 100 mm est largement utilisée dans les appareils compacts et les systèmes de mesure de précision. Le segment des capteurs de 1 000 à 10 000 mm connaît une adoption croissante dans l’automatisation des entrepôts et les grandes opérations industrielles.

Le segment >10 000 MM devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, sous l’effet de la demande croissante dans les domaines de l’automatisation des entrepôts à grande échelle, de la logistique et des environnements industriels extérieurs, où la détection à longue distance est essentielle.

- Par structure

En fonction de leur structure, le marché est segmenté en capteurs à amplificateur intégré, à alimentation intégrée, à amplificateur séparé et à fibre optique. Les capteurs à amplificateur intégré détenaient la plus grande part de marché en 2025, grâce à leur conception compacte et à leur intégration aisée dans les machines et les appareils. Ils simplifient le câblage et sont largement utilisés dans les machines de fabrication et d'emballage. Les capteurs à amplificateur séparé sont privilégiés pour les applications nécessitant un positionnement flexible et une amplification du signal plus élevée.

Le segment des capteurs à fibre optique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur capacité à fonctionner dans des espaces restreints et des environnements dangereux, notamment dans les industries chimiques et pharmaceutiques. Les capteurs à alimentation intégrée gagnent en popularité grâce à leur efficacité énergétique et à leur temps d'installation réduit.

- Par source de faisceau

En fonction de la source du faisceau, le marché se divise en deux segments : les capteurs à source laser et les capteurs à source standard. Les capteurs à source laser ont dominé le marché en 2025 grâce à leur précision, leur rapidité de détection et leur adéquation à l’automatisation industrielle. Ils sont largement utilisés en robotique, dans la production automobile et dans les systèmes d’inspection où une détection précise est essentielle. Les capteurs laser offrent une durée de vie plus longue et de meilleures performances pour les applications à haute vitesse.

Les capteurs à source de faisceau standard devraient connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur rentabilité et à leur adoption généralisée dans les secteurs de l'emballage, de l'électronique grand public et de la domotique. Leur polyvalence et leur facilité d'installation les rendent idéaux pour les applications de détection générales.

- Par sortie

En fonction du rendement, le marché est segmenté en deux catégories : numérique et analogique. Le segment numérique a généré la plus grande part de revenus en 2025, grâce à sa haute précision, sa simplicité d’interface et sa compatibilité avec les contrôleurs industriels modernes. Les capteurs numériques sont largement utilisés en robotique, dans les lignes de production automatisées et les systèmes de contrôle qualité, notamment en raison de leur temps de réponse rapide.

Le segment analogique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à fournir des données de mesure en continu pour la surveillance et le contrôle des procédés. Les capteurs analogiques sont particulièrement appréciés dans les industries de transformation, où la surveillance de la position ou du niveau des fluides est essentielle à l'efficacité opérationnelle.

- Sur demande

En fonction de l'application, le marché est segmenté en électronique grand public, fabrication industrielle, automobile et transport, domotique, agroalimentaire, pharmaceutique et médical, emballage et autres. La fabrication industrielle dominait le marché en 2025 grâce à l'utilisation intensive des capteurs photoélectriques dans l'automatisation, la robotique et les chaînes de montage. Leur capacité à réduire les erreurs humaines, à renforcer la sécurité et à améliorer l'efficacité de la production les rend indispensables dans les usines modernes.

Le segment automobile et transport devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de systèmes avancés d'aide à la conduite (ADAS), de stationnement intelligent et de systèmes de détection automatisée des véhicules. D'autres applications, comme la domotique, la santé et l'emballage, contribuent également à l'expansion du marché, soutenues par l'intérêt croissant pour les technologies intelligentes et l'efficacité opérationnelle.

Analyse régionale du marché des capteurs photoélectriques

- L'Amérique du Nord a dominé le marché des capteurs photoélectriques avec la plus grande part de revenus (38,5 %) en 2025, grâce à l'automatisation industrielle généralisée, à l'adoption de systèmes de fabrication intelligents et à l'utilisation croissante de capteurs dans l'électronique grand public.

- Les fabricants et les utilisateurs finaux de la région apprécient grandement la précision, la fiabilité et la polyvalence offertes par les capteurs photoélectriques pour des applications telles que la manutention, la robotique et la surveillance de la sécurité.

- Cette croissance est également soutenue par des infrastructures industrielles avancées, l'adoption de technologies de pointe et des initiatives gouvernementales promouvant l'Industrie 4.0, faisant des capteurs photoélectriques des composants essentiels des systèmes de fabrication et d'automatisation.

Analyse du marché américain des capteurs photoélectriques

Le marché américain des capteurs photoélectriques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par une forte demande des secteurs de l'automatisation industrielle, de la production automobile et de la logistique. L'intégration de ces capteurs dans la robotique, les chaînes de montage et les systèmes de contrôle qualité favorise leur adoption. Les utilisateurs finaux privilégient de plus en plus la précision, la rapidité de réponse et la durabilité pour les applications critiques. Par ailleurs, l'essor de l'industrie 4.0 et des usines connectées contribue également à la croissance du marché. Enfin, l'importance accrue accordée à l'efficacité énergétique, à la sécurité et à la maintenance prédictive participe significativement à son expansion.

Analyse du marché européen des capteurs photoélectriques

Le marché européen des capteurs photoélectriques devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement grâce à l'adoption de technologies de fabrication avancées, à des normes de qualité strictes et à la nécessité d'améliorer l'efficacité opérationnelle. L'essor de l'automatisation industrielle, le déploiement des usines intelligentes et la demande croissante de robots sur les lignes de production stimulent la croissance du marché. Les entreprises européennes utilisent également les capteurs pour améliorer leur productivité et réduire les temps d'arrêt. La région observe une adoption significative dans les secteurs de l'automobile, de l'électronique et de l'agroalimentaire. L'importance croissante accordée au développement durable et aux solutions écoénergétiques contribue également à l'expansion du marché.

Analyse du marché britannique des capteurs photoélectriques

Le marché britannique des capteurs photoélectriques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption des systèmes de production intelligents et de la robotique avancée. Les entreprises britanniques utilisent de plus en plus de capteurs pour l'automatisation des processus, le conditionnement et le contrôle qualité. L'accent mis sur l'efficacité opérationnelle, la précision et la sécurité favorise leur adoption dans les secteurs de la production et de la logistique. Par ailleurs, les incitations gouvernementales soutenant la modernisation industrielle et l'intégration technologique alimentent la croissance du marché. La solide base industrielle et le dynamisme de l'écosystème de R&D du Royaume-Uni devraient continuer à stimuler le marché des capteurs.

Analyse du marché allemand des capteurs photoélectriques

Le marché allemand des capteurs photoélectriques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'accent mis en Allemagne sur la fabrication de pointe, la numérisation et l'automatisation. Les secteurs allemands de l'automobile, de l'électronique et des machines industrielles sont de grands consommateurs de capteurs haute performance. L'adoption des normes de l'Industrie 4.0, des usines intelligentes et de la robotique stimule fortement la demande. Les entreprises allemandes privilégient la précision, la fiabilité et l'efficacité énergétique, en accord avec les objectifs de développement durable locaux. L'intégration des capteurs aux systèmes automatisés et aux équipements de contrôle qualité se généralise également.

Analyse du marché des capteurs photoélectriques en Asie-Pacifique

Le marché des capteurs photoélectriques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'industrialisation, l'urbanisation et l'adoption technologique croissantes dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. L'utilisation croissante des capteurs dans les secteurs de l'automobile, de l'électronique, de l'emballage et de la logistique stimule la demande. Les initiatives gouvernementales en faveur des usines intelligentes, de l'automatisation et de la numérisation favorisent une adoption généralisée. L'augmentation de la production manufacturière et le rôle de la région en tant que pôle mondial de production de capteurs améliorent encore l'accessibilité et l'abordabilité. La hausse des investissements dans les équipements industriels connectés contribue également à la croissance du marché.

Analyse du marché japonais des capteurs photoélectriques

Le marché japonais des capteurs photoélectriques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture manufacturière de pointe du pays, à ses infrastructures technologiques de haute technologie et à son orientation vers la robotique et l'automatisation. Les entreprises japonaises déploient de plus en plus de capteurs dans les usines intelligentes, les lignes de production automatisées et les robots industriels. Le marché est également stimulé par la demande en matière de surveillance de précision, de systèmes de sécurité et de solutions écoénergétiques. L'intégration des capteurs aux technologies de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) favorise encore davantage leur adoption. Le vieillissement de la population active japonaise accroît également le besoin de solutions d'automatisation, stimulant ainsi le déploiement des capteurs dans les applications industrielles et logistiques.

Analyse du marché chinois des capteurs photoélectriques

Le marché chinois des capteurs photoélectriques a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une expansion industrielle rapide, à l'urbanisation et à l'adoption des technologies de fabrication intelligente. La Chine est un pôle de production majeur pour les dispositifs électroniques industriels et grand public, ce qui stimule la demande de capteurs. Le développement des usines intelligentes, de l'automatisation et des initiatives liées à l'Industrie 4.0 favorise l'intégration généralisée des capteurs photoélectriques. Par ailleurs, les capacités de production locales et des prix compétitifs facilitent leur accessibilité dans de nombreux secteurs. L'adoption des capteurs dans les secteurs de l'automobile, de l'emballage et de la logistique contribue également de manière significative à la croissance du marché.

Part de marché des capteurs photoélectriques

L'industrie des capteurs photoélectriques est principalement dominée par des entreprises bien établies, notamment :

- OMRON Corporation (Japon)

- KEYENCE Corporation (Japon)

- SICK AG (Allemagne)

- Schneider Electric (France)

- Rockwell Automation, Inc. (États-Unis)

- ifm electronic gmbh (Allemagne)

- Pepperl+Fuchs (Allemagne)

- Balluff Automation India Pvt. Ltd. (Inde)

- Banner Engineering Corp. (États-Unis)

- Panasonic Corporation (Japon)

- SensoPart Industriesensorik GmbH (Allemagne)

- HTMSensors (États-Unis)

- Fargo Controls Inc. (États-Unis)

- Eaton (Irlande)

- Leuze electronic GmbH + Co. KG (Allemagne)

- wenglor sensoric GmbH (Allemagne)

- Autonics Corporation (Corée du Sud)

- BERNSTEIN AG (Allemagne)

- CNTD (Chine)

- Hans Turck GmbH & Co. KG (Allemagne)

Dernières évolutions du marché mondial des capteurs photoélectriques

- En septembre 2026, Keyence (Japon) a étendu sa présence mondiale en ouvrant une nouvelle usine de fabrication au Vietnam. Ce développement vise à répondre aux besoins du marché de l'automatisation en pleine croissance en Asie du Sud-Est, en permettant une production locale. Cette initiative devrait permettre de réduire les coûts, d'améliorer les délais de livraison et d'accroître la satisfaction client. Elle renforce la position concurrentielle de Keyence dans la région et devrait augmenter sa part de marché. En s'implantant dans des pôles industriels émergents, l'entreprise peut mieux répondre à la demande croissante de capteurs photoélectriques avancés.

- En août 2026, Sick AG (Allemagne) a lancé une nouvelle gamme de capteurs photoélectriques conçus pour les environnements industriels difficiles. Cette innovation répond au besoin croissant de solutions de détection robustes pour les applications exigeantes. Cette nouvelle gamme de produits enrichit le portefeuille de Sick, renforce son avantage concurrentiel et cible des marchés de niche nécessitant des capteurs spécialisés. Elle consolide également la réputation de l'entreprise en tant que leader technologique dans le domaine de l'automatisation industrielle.

- En juillet 2026, Omron (Japon) a conclu un partenariat stratégique avec une entreprise leader en technologies d'IA afin d'intégrer l'intelligence artificielle à ses capteurs photoélectriques. Cette initiative devrait améliorer l'efficacité opérationnelle, optimiser les fonctionnalités des produits et permettre l'analyse prédictive dans l'automatisation industrielle. Cette collaboration permet à Omron de générer de nouvelles sources de revenus tout en renforçant sa présence sur le marché des solutions de capteurs de haute technologie.

- En mai 2025, Keyence (Japon) a lancé une nouvelle génération de capteurs photoélectriques haute précision destinés aux applications d'automatisation industrielle. Cette mise à niveau offre une précision de détection accrue, des temps de réponse plus rapides et une durabilité renforcée dans les environnements exigeants. Cette avancée devrait stimuler l'adoption de ces capteurs dans les secteurs de l'automobile, de l'électronique et de l'emballage. Cette initiative consolide le leadership de Keyence dans le domaine des capteurs industriels et soutient la croissance de l'automatisation en Asie-Pacifique et en Europe.

- En mars 2024, Sick AG (Allemagne) a dévoilé une gamme avancée de capteurs photoélectriques laser optimisés pour la détection à longue distance. Cette gamme de produits améliore l'efficacité opérationnelle dans les secteurs de la logistique et de la manutention, en offrant une précision et une fiabilité accrues. Ce lancement renforce la position de Sick en tant que fournisseur majeur de solutions de capteurs industriels innovantes et répond à la demande croissante du marché en matière d'automatisation de précision.

- En janvier 2024, Omron (Japon) a modernisé sa gamme de capteurs photoélectriques avec des capteurs intelligents compatibles avec l'Internet des objets (IoT). Ces nouveaux capteurs offrent une surveillance en temps réel, des capacités de maintenance prédictive et une intégration fluide aux systèmes automatisés. Cette innovation renforce l'attractivité des produits Omron pour les usines intelligentes et les environnements de production connectés, contribuant ainsi à l'adoption croissante de l'Industrie 4.0.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.