Global Physical Security Market

Taille du marché en milliards USD

TCAC :

%

USD

139.40 Billion

USD

255.46 Billion

2024

2032

USD

139.40 Billion

USD

255.46 Billion

2024

2032

| 2025 –2032 | |

| USD 139.40 Billion | |

| USD 255.46 Billion | |

| % | |

|

Segmentation du marché mondial de la sécurité physique, par composant (systèmes et services), taille de l'organisation (PME et grandes entreprises), secteur vertical (banque, services financiers et assurances (BFSI), gouvernement, commerce de détail, transport, résidentiel, télécommunications et technologies de l'information (TI), et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la sécurité physique

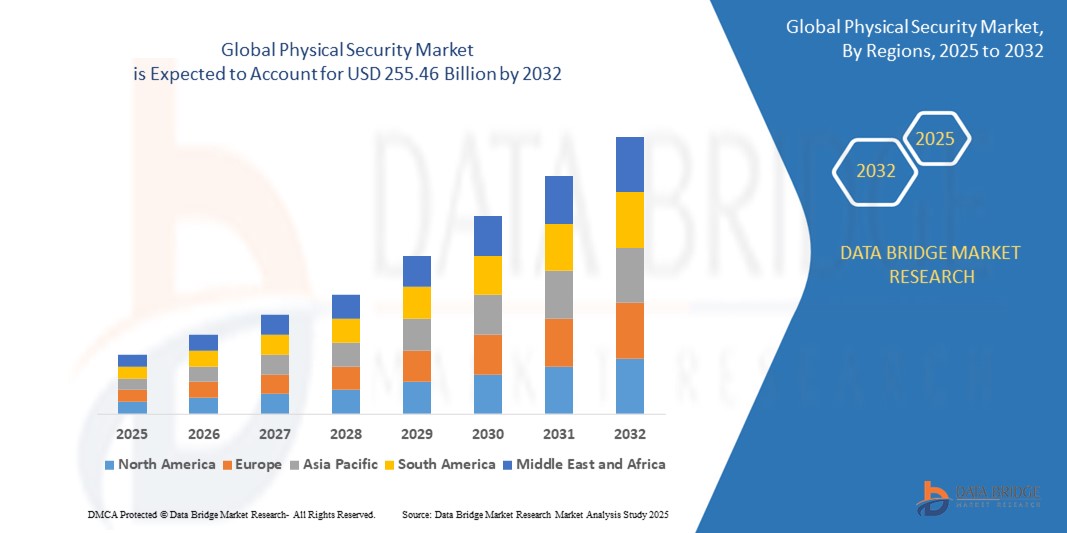

- La taille du marché mondial de la sécurité physique était évaluée à 139,04 milliards USD en 2024 et devrait atteindre 255,46 milliards USD d'ici 2032 , à un TCAC de 7,90 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que l’incidence croissante des failles de sécurité, l’adoption croissante des systèmes de surveillance basés sur IP, la demande croissante de systèmes de contrôle d’accès et une sensibilisation accrue à la sécurité physique dans les infrastructures critiques et les applications de sécurité publique.

Analyse du marché de la sécurité physique

- Le marché de la sécurité physique connaît une croissance constante grâce à l'intégration de technologies avancées telles que l'authentification biométrique et la surveillance alimentée par l'IA dans les espaces commerciaux et industriels.

- Les entreprises accordent la priorité à la surveillance en temps réel et à la détection intelligente des menaces pour protéger leurs actifs et garantir des opérations ininterrompues.

- L'Amérique du Nord devrait dominer le marché de la sécurité physique avec une part de 37,05 % en raison de la demande importante de systèmes et de services de sécurité physique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la sécurité physique au cours de la période de prévision en raison de l'augmentation des dépenses en matière de sécurité, de surveillance et de contrôle dans les établissements résidentiels et commerciaux.

- Le segment des systèmes devrait dominer le marché de la sécurité physique avec une part de marché de 44,64 % en 2025, grâce à l'adoption croissante de systèmes de surveillance avancés, de contrôle d'accès et de technologies de détection d'intrusion dans tous les secteurs. Face à la recherche de solutions de sécurité plus intégrées, la demande de systèmes combinant de multiples fonctionnalités pour une protection complète est en hausse.

Portée du rapport et segmentation du marché de la sécurité physique

|

Attributs |

Informations clés sur le marché de la sécurité physique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la sécurité physique

« Adoption croissante des solutions de sécurité basées sur le cloud »

- Le marché actuel de la sécurité physique connaît une nette évolution vers les systèmes de surveillance et de contrôle d'accès basés sur le cloud

- Les entreprises remplacent les configurations traditionnelles sur site par des solutions cloud pour une meilleure évolutivité et une gestion des données plus facile.

- L'intégration dans le cloud permet un accès à distance aux flux de sécurité et aux contrôles du système, ce qui favorise une prise de décision plus rapide

- Cette tendance simplifie les mises à jour et la maintenance des systèmes tout en réduisant les coûts d'infrastructure pour les entreprises

- Les organisations utilisent également des plateformes cloud pour centraliser les opérations de sécurité sur plusieurs sites

- Par exemple, une chaîne de vente au détail peut surveiller tous les emplacements de ses magasins via un tableau de bord cloud unique, améliorant ainsi les temps de réponse aux incidents.

- Le marché bénéficie également de la flexibilité offerte par les services cloud pour personnaliser les fonctionnalités de sécurité en fonction des besoins de l'entreprise.

- Le cryptage des données et l'analyse en temps réel devenant la norme, les systèmes basés sur le cloud renforcent la confiance des utilisateurs finaux

- En conclusion, à mesure que l’adoption se développe, les fournisseurs se concentrent sur l’offre de solutions de sécurité cloud groupées pour répondre à la demande croissante dans tous les secteurs.

Dynamique du marché de la sécurité physique

Conducteur

« Augmentation des menaces de sécurité sur les infrastructures commerciales »

- Le nombre croissant de violations physiques telles que les accès non autorisés et les vols dans les environnements commerciaux oblige les entreprises à adopter une infrastructure de sécurité moderne telle que l'accès biométrique et la surveillance intelligente.

- Des secteurs tels que la vente au détail, la banque et la logistique déploient désormais activement des systèmes multi-appareils combinant des alarmes anti-intrusion et une surveillance vidéo centralisée pour protéger les actifs et la main-d'œuvre.

- Par exemple, en 2024, plusieurs chaînes de vente au détail en Europe ont adopté des systèmes de surveillance basés sur l'IA après des incidents répétés de vol à l'étalage pendant les heures d'ouverture et après les fermetures.

- Les petites et moyennes entreprises se tournent vers des cadres de sécurité intégrés qui combinent la sécurité physique et informatique pour lutter contre les menaces internes et externes en temps réel.

- Les compagnies d'assurance exigent de plus en plus des installations de sécurité physique vérifiées pour la validation des réclamations, tandis que la baisse des coûts du matériel aide davantage d'entreprises à se permettre ces solutions.

- Alors que les risques s'intensifient dans tous les secteurs, les organisations augmentent leurs investissements en matière de sécurité pour garantir la sécurité et la résilience opérationnelles.

Opportunité

« Intégration de l'intelligence artificielle dans les systèmes de sécurité »

- L'adoption de l'intelligence artificielle dans les systèmes de sécurité physique permet la détection des menaces en temps réel et la prévention proactive des incidents dans des secteurs tels que la santé et les transports.

- L'analyse vidéo basée sur l'IA peut reconnaître les anomalies comportementales, les schémas faciaux et les objets sans surveillance pour réduire les fausses alertes et renforcer le contrôle situationnel.

- Par exemple, en 2024, un grand aéroport d'Asie a déployé une surveillance basée sur l'IA qui a identifié les mouvements suspects à proximité des zones restreintes, aidant les autorités à intervenir avant une violation potentielle.

- Les fournisseurs développent des plates-formes de sécurité unifiées qui intègrent les données du contrôle d'accès, des flux vidéo et des capteurs de mouvement pour offrir une surveillance intelligente et centralisée

- Les projets de villes intelligentes intègrent de plus en plus d'outils d'IA pour surveiller de grands espaces publics tels que les stations de transport en commun et les stades avec une réactivité et une efficacité des ressources améliorées.

- En conclusion, à mesure que l’IA devient plus abordable et évolutive, son utilisation dans les systèmes de sécurité physique des entreprises et des particuliers devrait augmenter considérablement.

Retenue/Défi

« Coûts d'investissement et de maintenance initiaux élevés »

- Le coût initial élevé du déploiement de solutions de sécurité physique avancées telles que les systèmes biométriques et la surveillance intégrée décourage souvent les petites et moyennes entreprises de les adopter rapidement.

- En plus d'acheter du matériel et des logiciels, les entreprises doivent investir dans des infrastructures de soutien telles que des centres de contrôle, des réseaux sécurisés et des configurations de surveillance dédiées.

- Par exemple, en 2024, plusieurs établissements d’enseignement de taille moyenne en Amérique latine ont reporté l’installation de systèmes de contrôle d’accès modernes en raison de limitations budgétaires et d’un manque de ressources techniques.

- Les mises à jour fréquentes et les mises à niveau du système nécessaires pour suivre le rythme de l'évolution des menaces augmentent encore les coûts totaux de possession et compliquent la planification à long terme.

- Du personnel qualifié est souvent nécessaire pour la maintenance et l'exploitation du système, et dans les zones reculées, l'accès limité à des professionnels qualifiés rend la gestion continue difficile

- En conclusion, malgré l’intérêt croissant, les coûts élevés et la complexité technique restent des obstacles importants pour les entreprises disposant d’une flexibilité financière et de capacités internes limitées.

Portée du marché de la sécurité physique

Le marché est segmenté en fonction du composant, de la taille de l’organisation et du secteur vertical.

|

Segmentation |

Sous-segmentation |

|

Par composant |

|

|

Par taille d'organisation |

|

|

Par Vertical |

|

En 2025, le segment des systèmes devrait dominer le marché avec une part de marché plus importante dans le segment des composants

Le segment des systèmes devrait dominer le marché de la sécurité physique avec une part de marché de 44,64 % en 2025, grâce à l'adoption croissante de systèmes de surveillance avancés, de contrôle d'accès et de technologies de détection d'intrusion dans tous les secteurs. À mesure que les entreprises recherchent des solutions de sécurité plus intégrées, la demande de systèmes combinant de multiples fonctionnalités pour une protection complète augmente. De plus, l'importance croissante accordée aux mesures de sécurité proactives, rendues possibles par des systèmes intelligents basés sur l'intelligence artificielle et l'apprentissage automatique, alimente cette évolution. Les solutions de surveillance centralisées deviennent de plus en plus essentielles, car les entreprises cherchent à gérer la sécurité sur plusieurs sites et à assurer une évaluation continue des menaces en temps réel.

Le gouvernement devrait représenter la plus grande part au cours de la période de prévision dans le segment vertical

En 2025, le secteur public devrait dominer le marché avec une part de marché de 35,74 %, en raison de l'importance croissante accordée à la sécurité nationale, à la sûreté publique et à la protection des infrastructures. Les gouvernements investissent massivement dans la sécurité physique afin de protéger les actifs critiques tels que les plateformes de transport, les bâtiments gouvernementaux et les espaces publics contre des menaces telles que le terrorisme, les accès non autorisés et les troubles civils. La mise en œuvre de projets de villes intelligentes favorise le déploiement de systèmes de surveillance et de technologies de contrôle d'accès. De plus, les obligations réglementaires et les exigences de conformité incitent les autorités à moderniser et à normaliser les infrastructures de sécurité. Le besoin croissant de surveillance des foules et de réponse aux incidents en temps réel dans les zones urbaines densément peuplées accélère l'adoption de systèmes de sécurité intégrés.

Analyse régionale du marché de la sécurité physique

« L'Amérique du Nord détient la plus grande part du marché de la sécurité physique »

- L'Amérique du Nord détient la plus grande part du marché mondial de la sécurité physique avec une part de 37,05 %

- Les États-Unis sont en tête de la région avec une demande importante de systèmes et de services de sécurité physique

- Cette domination est attribuée à la forte présence d’acteurs mondiaux et de leaders technologiques basés aux États-Unis et au Canada, avec des chaînes d’approvisionnement et des réseaux de livraison établis.

- Les dépenses élevées des entreprises en matière de sécurité, stimulées par l'innovation constante et les mises à niveau de l'infrastructure existante, propulsent davantage la croissance du marché

- Les réglementations strictes et les exigences de conformité en matière de protection des infrastructures critiques et de modernisation de l'application de la loi stimulent la demande

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de la sécurité physique »

- La région Asie-Pacifique est devenue le marché de la sécurité physique qui connaît la croissance la plus rapide.

- Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une urbanisation exponentielle, ce qui entraîne une augmentation des dépenses en matière de sécurité, de surveillance et de contrôle dans les établissements résidentiels et commerciaux.

- L’augmentation des cas de terrorisme et des conflits régionaux a accéléré l’adoption de systèmes de sécurité dans les agences gouvernementales, les lieux publics et les centres de transport.

- Les fabricants chinois ont réalisé des investissements importants dans la recherche et le développement et sont désormais en concurrence agressive à l'échelle mondiale.

- L'exportation de caméras IP, de systèmes de gestion vidéo et de machines de contrôle d'accès rentables de la région a perturbé les modèles de tarification traditionnels

- Si les économies émergentes de la région Asie-Pacifique poursuivent leur trajectoire de croissance tirée par les infrastructures et soutenue par des réglementations favorables, la région est sur le point de dépasser l'Amérique du Nord en tant que premier marché de la sécurité physique au cours de cette décennie.

Part de marché de la sécurité physique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Cisco Systems Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Johnson Controls (Irlande)

- TELUS (Canada)

- Genetec Inc. (Canada)

- Bosch Sicherheitssysteme GmbH (Allemagne)

- HID Global Corporation, ASSA ABLOY (États-Unis)

- Pelco, Inc. (États-Unis)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Chine)

- Arthur J. Gallagher & Co. (Nouvelle-Zélande)

- SECOM Plc (Japon)

- Allied Universal (États-Unis)

- Dahua Technology (États-Unis)

- STANLEY CONVERGENT SECURITY SOLUTIONS, INC. (États-Unis)

- Axis Communications AB. (Suède)

- Hanwha Techwin America. (États-Unis)

- Teledyne FLIR LLC (Royaume-Uni)

- Hexagon AB (Suède)

Derniers développements sur le marché mondial de la sécurité physique

- En janvier 2025, Spot AI, Inc. a lancé son Agent de sécurité à distance, une solution d'IA conçue pour renforcer la sécurité dans le secteur du commerce de détail. S'appuyant sur ses précédents Agents vidéo IA, cette nouvelle offre associe matériel intelligent et IA pour répondre aux défis posés par la hausse de la criminalité dans le commerce de détail et les limites des méthodes de sécurité traditionnelles. L'Agent de sécurité à distance vise à remplacer les agents sur site coûteux et en sous-effectif, ainsi que les systèmes de télésurveillance obsolètes, offrant aux entreprises une approche plus efficace et évolutive pour la protection de leurs locaux.

- En avril 2025, MCA, Inc. a acquis l'activité d'intégration de sécurité physique (PhySec) de Presidio, Inc., renforçant ainsi sa position de fournisseur leader de solutions de sécurité au travail. Cette acquisition reflète l'engagement de MCA, Inc. à proposer des solutions de sécurité innovantes et personnalisables, tout en continuant à accompagner ses clients et à investir dans de nouvelles technologies pour protéger leurs actifs physiques et intellectuels.

- En août 2024, Rhombus Systems, fournisseur leader de solutions de sécurité physique gérées dans le cloud, a annoncé un partenariat stratégique avec Convergint Technologies LLC, leader mondial des services de sécurité intégrés. Cette collaboration témoigne de l'engagement continu de Rhombus Systems à étendre sa présence mondiale et à fournir des solutions de sécurité complètes et évolutives. En combinant les technologies cloud natives avancées de Rhombus Systems avec Convergint,

- En septembre 2022, Axis Communications a lancé deux caméras multidirectionnelles avancées à double capteur, conçues pour fonctionner 24h/24 et 7j/7 dans des conditions d'éclairage difficiles. Ces caméras offrent des vues panoramiques grand angle et une couverture détaillée, grâce à une unité de traitement d'apprentissage profond (DLPU) basée sur ARTPEC-8 pour une collecte et une analyse de données optimisées, ainsi que des capacités de traitement et de stockage optimisées.

- En novembre 2021, ADT a fait son entrée dans le secteur de l'énergie solaire sur toiture grâce à l'acquisition de SunPro Solar, rebaptisée « ADT Solar ». Cette opération stratégique permet à ADT de proposer à ses clients des solutions d'énergie solaire sûres et interconnectées, élargissant ainsi son portefeuille de services au-delà des offres de sécurité traditionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.