Global Plant Based Beverages Market

Taille du marché en milliards USD

TCAC :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

Segmentation du marché mondial des boissons végétales, par type (soja, noix de coco, amande, avoine et autres), fonction (santé cardiovasculaire, prévention du cancer, santé osseuse, alternative sans lactose et autres), produit (nature et aromatisé), emballage (bouteilles en verre, bouteilles et sachets en plastique, carton et canettes), canal de distribution (hypermarchés/supermarchés, magasins de proximité, épiceries indépendantes, magasins spécialisés et vente en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des boissons à base de plantes

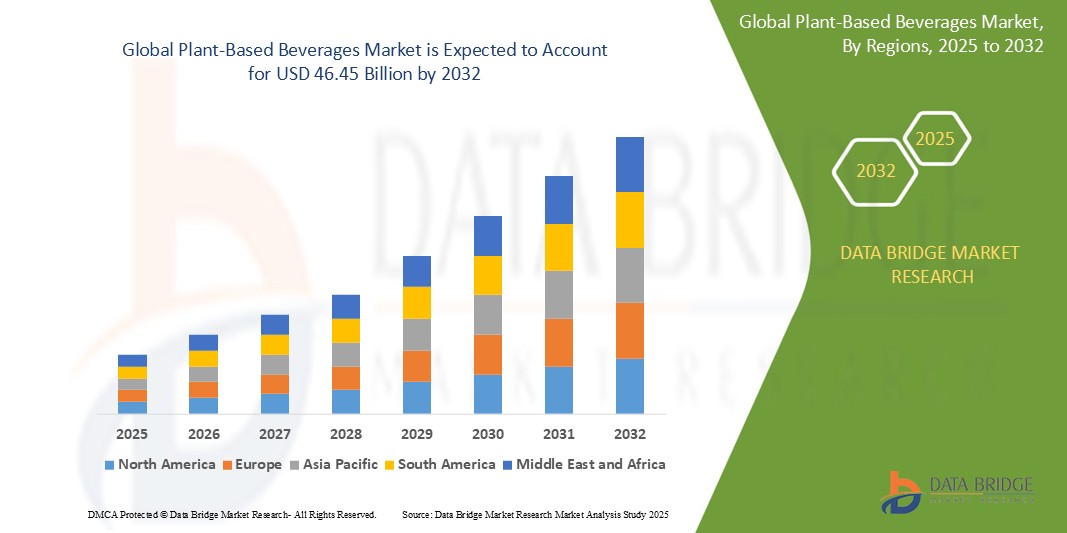

- Le marché mondial des boissons végétales était évalué à 22,36 milliards de dollars en 2024 et devrait atteindre 46,45 milliards de dollars d'ici 2032 , avec un TCAC de 9,57 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des consommateurs pour des alternatives aux produits laitiers, elle-même motivée par une prise de conscience accrue des enjeux de santé, la prévalence de l'intolérance au lactose et une évolution croissante vers des modes de vie végétaliens et flexitariens.

- De plus, les préoccupations liées au développement durable et à l'impact environnemental de l'élevage ont incité les consommateurs et les producteurs à privilégier les alternatives végétales. Les innovations en matière de goût, de texture et de valeur nutritionnelle ont également contribué à l'adoption accélérée des boissons végétales à l'échelle mondiale.

Analyse du marché des boissons à base de plantes

- Le marché des boissons végétales connaît une forte croissance, portée par la demande des consommateurs pour des alternatives plus saines et plus durables aux produits laitiers traditionnels. Cette évolution se traduit par la popularité croissante de boissons végétales comme le lait d'avoine, devenu le lait végétal préféré sur de nombreux marchés.

- Les innovations en matière de développement de produits, telles que l'introduction de nouvelles saveurs et de variétés enrichies en vitamines et minéraux, renforcent l'attrait pour les consommateurs et élargissent le marché. Par ailleurs, les partenariats entre les fabricants de boissons et les fournisseurs de services de restauration contribuent à une plus grande disponibilité des options végétales dans les cafés, restaurants et supermarchés du monde entier.

- Le marché des boissons végétales en Asie-Pacifique représentait la plus grande part de revenus (67,2 %) en 2024. Cette position dominante s'explique principalement par l'urbanisation rapide, la hausse des revenus disponibles et la sensibilisation croissante à la santé et à l'alimentation dans des pays clés comme la Chine, le Japon et l'Inde. La forte population de la région et la préférence grandissante pour les alternatives aux produits laitiers y contribuent également de manière significative.

- L'Amérique du Nord devrait connaître le taux de croissance le plus rapide en 2024, tout en détenant une part de marché importante de 29,9 % sur le marché des boissons végétales. Cette expansion rapide est alimentée par une tendance bien ancrée en matière de santé et de bien-être, une forte adoption des modes de vie végétaux par les consommateurs et l'innovation continue des produits par les marques leaders de la région.

- Le segment des boissons à base de soja domine le marché des boissons végétales avec la plus grande part de revenus (38,9 %) en 2024, grâce à ses avantages similaires à ceux du lait de vache, notamment sa richesse en protéines, en vitamine A, en vitamine B12, en potassium et en isoflavones. La consommation généralisée de lait de soja à l'échelle mondiale contribue à sa position de leader sur le marché.

Portée du rapport et segmentation du marché des boissons à base de plantes

|

Attributs |

Boissons à base de plantes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des boissons à base de plantes

« L’essor des boissons fonctionnelles à base de plantes »

- Les boissons fonctionnelles à base de plantes gagnent en popularité, car les consommateurs recherchent des boissons qui offrent des bienfaits supplémentaires pour la santé, au-delà des simples apports nutritionnels.

- Par exemple, le lait d'amande et le lait d'avoine sont désormais disponibles enrichis en calcium et en vitamine D pour favoriser la santé osseuse.

- Les marques innovent en incorporant des ingrédients uniques tels que des adaptogènes et des super-aliments pour renforcer l'attrait fonctionnel de leurs produits.

- Par exemple, les boissons infusées au curcuma sont commercialisées pour leurs bienfaits anti-inflammatoires, tandis que les boissons à base de matcha sont mises en avant pour leurs propriétés antioxydantes.

- La demande de boissons fonctionnelles est également alimentée par des tendances de style de vie axées sur le bien-être et la prévention en matière de santé.

- La praticité des formats prêts à boire fait des boissons fonctionnelles à base de plantes une option attrayante pour les personnes occupées.

- À mesure que le marché évolue, les entreprises devraient continuer à explorer des formulations innovantes pour répondre à l'intérêt croissant des consommateurs pour les boissons bénéfiques pour la santé.

Dynamique du marché des boissons à base de plantes

Conducteur

« La prise de conscience croissante en matière de santé et les changements alimentaires »

- La prise de conscience croissante des consommateurs en matière de santé entraîne un changement majeur des produits d'origine animale vers les boissons d'origine végétale.

- Par exemple, de nombreuses personnes optent pour le lait d'amande ou d'avoine afin d'éviter le cholestérol et de réduire les risques liés aux maladies cardiovasculaires.

- Les boissons à base de plantes sont perçues comme plus saines, offrant des nutriments essentiels tels que des fibres, des vitamines et des antioxydants, avec moins de calories et de matières grasses.

- Par exemple, le lait de soja est souvent choisi pour sa teneur élevée en protéines tout en étant plus faible en graisses saturées que le lait de vache.

- L'essor des modes de vie végétaliens, végétariens et flexitariens contribue à la popularité des boissons à base de plantes.

- La large disponibilité d'options végétales dans les supermarchés, les cafés et les restaurants facilite les choix des consommateurs en matière de santé.

- Les médias sociaux et le marketing d'influence jouent un rôle clé dans la sensibilisation et la normalisation des choix alimentaires à base de plantes, notamment auprès des jeunes générations.

Retenue/Défi

« Coût élevé et accessibilité limitée »

- L'un des principaux défis du marché des boissons à base de plantes réside dans le coût élevé de production et le prix de vente au détail par rapport aux produits laitiers traditionnels.

- Par exemple, le lait d'amande et le lait d'avoine sont souvent vendus à un prix nettement supérieur à celui du lait de vache ordinaire en raison de leur transformation spécifique et de leurs ingrédients de qualité supérieure.

- Le besoin de techniques avancées et de matières premières de qualité augmente les coûts de fabrication, qui sont répercutés sur les consommateurs.

- Par exemple, la production de lait végétal onctueux et stable à température ambiante nécessite des équipements et des additifs qui ne sont pas utilisés dans la production laitière de base.

- L'accessibilité limitée dans les zones rurales et sous-développées freine la croissance du marché, car les réseaux de distribution et la sensibilisation y restent faibles.

- Les préférences culturelles et le scepticisme à l'égard du goût et de la valeur nutritive constituent des obstacles supplémentaires à l'adoption dans les régions où les traditions laitières sont bien ancrées.

- Un étiquetage incohérent et l'absence de définitions standardisées des produits peuvent induire les consommateurs en erreur et réduire leur confiance dans les allégations santé relatives aux boissons à base de plantes.

Étendue du marché des boissons à base de plantes

Le marché mondial des boissons à base de plantes est segmenté en fonction du type, de la fonction, du produit, de l'emballage et du canal de vente.

- Par type

Le marché des boissons végétales est segmenté selon leur type : soja, noix de coco, amande, avoine et autres. Le segment des boissons au soja domine ce marché, représentant 38,9 % des revenus en 2024. Cette domination s’explique par ses avantages similaires à ceux du lait de vache : il est notamment une bonne source de protéines, de vitamine A, de vitamine B12, de potassium et d’ isoflavones . La consommation mondiale généralisée de lait de soja contribue également à sa position de leader.

Le segment du lait d'amande devrait connaître la croissance la plus rapide sur le marché des boissons végétales, séduisant un large public, notamment les personnes intolérantes au lactose, allergiques aux produits laitiers et les végétaliens, grâce à son accessibilité et sa polyvalence. Le marché du lait de coco est également en forte croissance. Le segment du lait d'avoine connaît lui aussi une croissance rapide.

- Par fonction

Le marché des boissons végétales est segmenté selon leur fonction en plusieurs catégories : santé cardiovasculaire, prévention du cancer, santé osseuse, alternatives sans lactose et autres. Le segment des alternatives sans lactose détenait la plus grande part de marché en 2024 et devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est due à la prévalence croissante de l’intolérance au lactose à l’échelle mondiale et à la recherche, par les consommateurs, d’alternatives aux produits laitiers.

Le segment de la santé cardiovasculaire devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une sensibilisation accrue des consommateurs à la santé cardiaque. Cette croissance est également stimulée par des études scientifiques mettant en évidence les bienfaits d'une alimentation à base de plantes pour réduire le cholestérol et la tension artérielle. Les consommateurs recherchent activement des boissons qui favorisent naturellement la santé cardiaque, souvent enrichies d'ingrédients tels que l'avoine ou les noix, reconnus pour leurs bienfaits cardiovasculaires, faisant de ces produits un élément clé des stratégies de prévention.

- Sous-produit

Le marché des boissons végétales se divise en deux segments principaux : nature et aromatisées. En 2024, le segment des boissons nature dominait ce marché, représentant 70,8 % des revenus. Cette domination s’explique par la préférence des consommateurs pour la simplicité et les propriétés essentielles des laits végétaux, qui constituent ainsi une option polyvalente en cuisine et une alternative efficace au lait de vache. Leur goût neutre leur permet de s’intégrer harmonieusement au café, au thé, aux céréales et à une grande variété de recettes, sans en altérer la saveur. Cette adaptabilité fait des laits végétaux nature un incontournable pour les consommateurs soucieux de leur santé et ceux qui intègrent des alternatives végétales à leur alimentation quotidienne.

Le segment des boissons aromatisées devrait connaître la croissance la plus rapide en 2024, portée par la demande croissante des consommateurs pour des expériences gustatives diversifiées, le lancement continu de nouvelles saveurs attrayantes par les fabricants et l'attrait de masquer le goût naturel de certaines bases végétales. Cette croissance est également alimentée par leur popularité dans les boissons prêtes à consommer et comme ingrédients dans les smoothies et les milkshakes, séduisant une clientèle plus large en quête de plaisir sans sacrifier les bienfaits des plantes.

- Par emballage

Le marché des boissons végétales se segmente, selon le type d'emballage, en bouteilles en verre, bouteilles et sachets en plastique, briques et canettes. Bien que les données précises sur les parts de marché de chaque type d'emballage soient limitées, le marché global des emballages de boissons montre que le plastique détient la part la plus importante grâce à sa polyvalence, son rapport coût-efficacité et sa légèreté.

Le segment du carton devrait connaître la croissance la plus rapide, grâce à ses excellentes propriétés de barrière qui prolongent la durée de conservation et à son image écologique auprès des consommateurs, étant souvent fabriqué à partir de ressources renouvelables. Par ailleurs, l'emballage en verre s'impose comme une catégorie en forte croissance grâce à son aspect haut de gamme et sa recyclabilité, attirant les consommateurs soucieux de l'environnement et les marques qui recherchent une image plus durable et prestigieuse pour leurs produits.

- Par canal de vente

Selon le canal de distribution, le marché des boissons végétales se segmente en hypermarchés/supermarchés, supérettes, petits commerces de proximité, magasins spécialisés et vente en ligne. Les hypermarchés/supermarchés constituent des canaux de distribution essentiels, offrant un large éventail de marques et de produits sous un même toit, ce qui garantit aux consommateurs commodité, accessibilité et prix compétitifs.

Le segment du commerce de détail en ligne devrait connaître la croissance la plus rapide, portée par l'adoption accélérée des plateformes d'achat en ligne. Ce canal offre un confort inégalé, permettant aux consommateurs de parcourir un plus large choix de produits, de comparer les prix et de bénéficier d'une livraison à domicile, un avantage particulièrement renforcé par l'évolution des habitudes de consommation vers le commerce électronique.

Analyse régionale du marché des boissons à base de plantes

- Le marché des boissons végétales en Asie-Pacifique représentait la plus grande part de revenus (67,2 %) en 2024, grâce à l'urbanisation croissante, à l'augmentation des revenus disponibles et à une prise de conscience accrue des enjeux de santé et de nutrition dans des pays comme la Chine, le Japon et l'Inde.

- La forte prévalence de l'intolérance au lactose dans la région prédispose naturellement une grande partie de la population aux alternatives aux produits laitiers.

- De plus, les évolutions culturelles, le marketing agressif des marques internationales et locales et la diversification continue des produits contribuent à rendre les boissons à base de plantes plus abordables et accessibles à un plus grand nombre de consommateurs.

Aperçu du marché japonais des boissons végétales

Le marché japonais des boissons végétales devrait connaître la croissance la plus rapide entre 2025 et 2032 pour les laits végétaux, grâce à une prise de conscience accrue des enjeux de santé, un fort taux d'urbanisation et une demande croissante d'aliments pratiques et nutritifs. Le marché japonais privilégie la qualité des produits et la subtilité des saveurs, et l'adoption des boissons végétales est portée par le nombre croissant de consommateurs soucieux de leur santé et la diversification de leurs préférences alimentaires. L'intégration des laits végétaux dans l'alimentation traditionnelle japonaise et les cafés, conjuguée au développement de produits innovants, alimente cette croissance.

Aperçu du marché chinois des boissons végétales

En 2024, le marché chinois des boissons végétales représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à une forte sensibilisation au bien-être. La Chine figure parmi les marchés les plus importants et à la croissance la plus rapide pour les produits végétaux, les boissons végétales gagnant en popularité en raison des préoccupations liées à l'intolérance au lactose et d'une tendance générale vers des modes de vie plus sains. La forte présence de fabricants locaux et un secteur du commerce électronique dynamique proposant une offre diversifiée et abordable de boissons végétales sont des facteurs clés de la croissance de ce marché en Chine.

Aperçu du marché des boissons végétales en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance la plus rapide en 2024, tout en détenant une part de marché significative de 29,9 % pour les boissons végétales. Cette croissance est alimentée par une tendance bien ancrée au bien-être et à la santé, une forte sensibilisation des consommateurs aux régimes alimentaires végétaux et une préférence marquée pour des choix alimentaires durables et éthiques. Les consommateurs de la région privilégient de plus en plus les options végétales en raison de leurs préoccupations liées à l'intolérance au lactose, aux allergies aux produits laitiers et à l'impact environnemental. Cette adoption généralisée est également favorisée par la diversité des boissons végétales disponibles, l'innovation produit continue et le marketing efficace des grandes marques.

Aperçu du marché américain des boissons végétales

Le marché américain des boissons végétales a généré une part de revenus importante en Amérique du Nord en 2024, porté par l'évolution rapide des préférences alimentaires vers des alternatives plus saines et plus durables. Les consommateurs privilégient de plus en plus les options végétales pour leurs bienfaits perçus sur la santé, tels que leur faible teneur en cholestérol et en matières grasses, ainsi que leur compatibilité avec les modes de vie végétaliens et flexitariens. La forte croissance des plateformes de commerce électronique et la disponibilité croissante des boissons végétales dans les circuits de distribution traditionnels contribuent également à l'expansion du marché à travers le pays.

Analyse du marché européen des boissons végétales

Le marché européen des boissons végétales devrait connaître la croissance la plus rapide en 2024, principalement grâce à une prise de conscience accrue des enjeux de santé, aux préoccupations grandissantes en matière de développement durable et à l'adoption croissante de régimes flexitariens, végétariens et végétaliens par les consommateurs. La région bénéficie d'un cadre réglementaire favorable à l'étiquetage des produits végétaux et d'une gastronomie diversifiée qui intègre facilement les alternatives végétales. Les consommateurs européens recherchent activement des options plus saines et sans lactose, contribuant ainsi à une croissance significative dans différentes catégories de produits.

Analyse du marché britannique des boissons végétales

Le marché britannique des boissons végétales devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor du véganisme et une forte demande des consommateurs pour des produits alimentaires innovants et durables. La sensibilisation croissante à la santé et les préoccupations liées au bien-être animal incitent les consommateurs à se tourner vers des alternatives sans produits laitiers. Le solide réseau de distribution britannique, conjugué au nombre croissant de lancements de produits végétaux et à leur large disponibilité en supermarchés, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des boissons végétales

Le marché allemand des boissons végétales devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue des consommateurs aux bienfaits des régimes alimentaires végétaux pour la santé et l'environnement. Le marché allemand des aliments végétaux, le plus important d'Europe avec un chiffre d'affaires de 2,2 milliards d'euros en 2023, favorise fortement l'adoption des boissons végétales. L'intégration de ces boissons dans les habitudes de consommation quotidiennes, du petit-déjeuner au café, et la diversification croissante de l'offre sont des facteurs clés de la croissance du marché en Allemagne.

Part de marché des boissons à base de plantes

L'industrie des boissons à base de plantes est principalement dominée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- Abbott (États-Unis)

- DSM (Pays-Bas)

- DuPont (États-Unis)

- Amway (États-Unis)

- La société Nature's Bounty (États-Unis)

- GlaxoSmithKline plc. (Royaume-Uni)

- Nestlé SA (Suisse)

- RiceBran Technologies (États-Unis)

- Mead Johnson & Company, LLC. (États-Unis)

- Medifast, Inc. (États-Unis)

- Premier Nutrition Corporation (États-Unis)

- TOOTSI IMPEX Inc. (Canada)

- US Spice Mills, Inc. (États-Unis)

- Association des fabricants de produits diététiques (Royaume-Uni)

- NOW Foods (États-Unis)

- Glanbia PLC (Irlande)

- Herbalife International of America, Inc. (États-Unis)

- Bionova (Inde)

Dernières évolutions du marché mondial des boissons à base de plantes

- En décembre 2022, Danone a lancé une nouvelle préparation pour nourrissons, Mélange Lait et Plantes, afin de répondre à la demande croissante d'options d'alimentation végétariennes, flexitariennes et végétales. Cette innovation est conçue pour satisfaire les besoins nutritionnels des nourrissons tout en s'inscrivant dans les préférences alimentaires modernes. Ce lancement renforce la position de Danone en tant que leader des solutions nutritionnelles inclusives et axées sur la santé, et soutient l'évolution vers une alimentation végétale dans la nutrition infantile.

- En septembre 2022, Vita Coco a élargi sa gamme de produits en lançant One, un jus prêt à boire, témoignant ainsi de sa volonté de proposer des boissons pratiques et saines. Ce lancement répond aux besoins des consommateurs actifs en quête d'options nutritives et hydratantes. Il renforce la position de Vita Coco sur le marché des boissons santé et s'inscrit dans la tendance plus large des boissons végétales fonctionnelles et prêtes à consommer.

- En juin 2021, Plant Veda a lancé une version végane de son lassi, à base de noix de cajou et de vrais fruits, enrichie en probiotiques et sans sucre de canne. Cette alternative végétale innovante séduit les consommateurs soucieux de leur santé, à la recherche de boissons savoureuses et bénéfiques pour la flore intestinale. Ce lancement renforce la présence de Plant Veda sur le marché des produits végétaux en proposant des options nutritives et adaptées à différentes cultures.

- En février 2021, Heartbest Foods a lancé son lait végétal au Mexique, proposant des saveurs nature et quinoa, ainsi qu'une option sans sucre. Ce lancement répond à la demande des consommateurs pour des alternatives au lait plus saines et introduit des profils de saveurs uniques. Il permet à Heartbest de se démarquer sur le marché en pleine croissance des boissons végétales et soutient l'évolution vers des choix végétaux plus nutritifs et diversifiés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 ANALYSE DES MARQUES DE PARTENARIAT PAR RAPPORT AUX MARQUES DE MARQUE

5.4 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.4.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.4.2 RECHERCHE

5.4.3 IMPULSIF

5.4.4 PUBLICITÉ

5.4.4.1. PUBLICITÉ TÉLÉVISÉE

5.4.4.2. PUBLICITÉ EN LIGNE

5.4.4.3. PUBLICITÉ EN MAGASIN

5.4.4.4. PUBLICITÉ EXTÉRIEURE

5.5 ACTIVITÉS PROMOTIONNELLES

5.6 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.6.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.6.1.1. EXTENSION DE LIGNE

5.6.1.2. NOUVEL EMBALLAGE

5.6.1.3. RELANCÉ

5.6.1.4. NOUVELLE FORMULE

5.6.2 OFFRE DE PRODUITS DIFFÉRENTIELLE

5.6.3 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.6.4 CONCEPTION DE L'EMBALLAGE

5.6.5 ANALYSE DES PRIX

5.6.6 POSITIONNEMENT DU PRODUIT

5.7 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES CLIENTS

5.8 STRATÉGIES MARKETING ADOPTÉES PAR LES ACTEURS CLÉS DU MARCHÉ

5.9 LANCEMENTS DE NOUVEAUX PRODUITS

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

11.1 APERÇU

11.2 SCÉNARIO DE COÛTS LOGISTIQUES

11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

12 SCÉNARIO DE CHANGEMENT CLIMATIQUE

12.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

12.2 RÉPONSE DE L'INDUSTRIE

12.3 RÔLE DU GOUVERNEMENT

12.4 RECOMMANDATIONS DES ANALYSTES

13 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS) (VOLUME DU MARCHÉ)

(LE PRIX DE VENTE AMÉRICAIN, LA VALEUR ET LE VOLUME SERONT FOURNIS POUR TOUS LES SEGMENTS)

13.1 APERÇU

13.2 LAIT VÉGÉTALIEN

13.2.1 LAIT D'AMANDE

13.2.1.1. LAIT D'AMANDE, PAR TYPE

13.2.1.1.1. FAIT MAISON

13.2.1.1.2. À CONSERVER À PLATEAU

13.2.1.1.3. RÉFRIGÉRÉ

13.2.1.2. LAIT D'AMANDE, PAR FORMULE

13.2.1.2.1. SUCRÉ

13.2.1.2.2. NON SUCRÉ

13.2.2 LAIT DE COCO

13.2.2.1. LAIT DE COCO, PAR TYPE

13.2.2.1.1. LAIT DE COCO ENTIER

13.2.2.1.2. LAIT DE COCO LÉGER

13.2.2.1.3. LAIT DE COCO AU RÉFRIGÉRATEUR

13.2.2.1.4. AUTRES

13.2.2.2. LAIT DE COCO, PAR FORMULE

13.2.2.2.1. SUCRÉ

13.2.2.2.2. NON SUCRÉ

13.2.3 LAIT DE CAJOU

13.2.3.1. NOIX DE CAJOU, PAR TYPE

13.2.3.1.1. DESSERTS ENTIERS

13.2.3.1.2. ENTIERS BRÛLÉS

13.2.3.1.3. ENTIERS BLANCS

13.2.3.1.4. AUTRES

13.2.3.2. LAIT DE NOIX DE CAJOU, PAR FORMULE

13.2.3.2.1. SUCRÉ

13.2.3.2.2. NON SUCRÉ

13.2.4 LAIT DE NOIX

13.2.4.1. NOYER, PAR TYPE

13.2.4.1.1. NOYER NOIR

13.2.4.1.2. NOIX DE BEURRE

13.2.4.1.3. NOYER ANGLAIS

13.2.4.2. LAIT DE NOIX, PAR FORMULE

13.2.4.2.1. SUCRÉ

13.2.4.2.2. NON SUCRÉ

13.2.5 LAIT DE NOISETTE

13.2.5.1. NOISETTE, PAR TYPE

13.2.5.1.1. NOISETTE HYBRIDE

13.2.5.1.2. NOISETTE À BEC

13.2.5.2. LAIT DE NOISETTE, PAR FORMULE

13.2.5.2.1. SUCRÉ

13.2.5.2.2. NON SUCRÉ

13.2.6 LAIT DE SOJA

13.2.6.1. LAIT DE SOJA, PAR FORMULE

13.2.6.1.1. SUCRÉ

13.2.6.1.2. NON SUCRÉ

13.2.7 LAIT D'AVOINE

13.2.7.1. LAIT D'AVOINE, PAR FORMULE

13.2.7.1.1. SUCRÉ

13.2.7.1.2. NON SUCRÉ

13.2.8 LAIT DE RIZ

13.2.8.1. LAIT DE RIZ, PAR FORMULE

13.2.8.1.1. SUCRÉ

13.2.8.1.2. NON SUCRÉ

13.2.9 LAIT DE LIN

13.2.9.1. LAIT DE LIN, PAR FORMULE

13.2.9.1.1. SUCRÉ

13.2.9.1.2. NON SUCRÉ

13.2.10 AUTRES

13.3 LIMONADE

13.3.1 LIMONADE, PAR TYPES

13.3.1.1. LIMONADE NATURE

13.3.1.2. LIMONADE À LA MENTHE

13.3.1.3. LIMONADE AUX FRUITS

13.3.1.3.1. LIMONADES AUX FRUITS, PAR TYPES

13.3.1.3.2. LIMONADE MANFGO

13.3.1.3.3. LIMONADE À L'ANANAS

13.3.1.3.4. LIMONADE AUX MYRTILLES

13.3.1.3.5. LIMONADE AUX MÛRES

13.3.1.3.6. AUTRES

13.4 BOISSONS AU NECTOR

13.4.1 BOISSONS À BASE DE NECTOR, PAR SAVEUR

13.4.1.1.1. MANGUE

13.4.1.1.2. LITCHI

13.4.1.1.3. POMME

13.4.1.1.4. GUVAVA

13.4.1.1.5. MÉLANGE DE FRUITS

13.4.1.1.6. AUTRES

13,5 BOISSONS ÉNERGISANTES / SPORTIVES

13.5.1 BOISSONS ÉNERGISANTES, PAR SAVEUR

13.5.1.1. ARÔME MANGUE

13.5.1.2. SAVEUR SARSI

13.5.1.3. ARÔME DE RAISIN

13.5.1.4. ARÔME DE NONI

13.5.1.5. Arôme de graines de basilic

13.5.1.6. ARÔME DE NOIX DE COCO

13,6 JUS

13.6.1 JUICEA, PAR TYPES

13.6.1.1. JUS DE LÉGUMES

13.6.1.1.1. Jus de légumes, par type

13.6.1.1.1.1 JUS DE BETTERAVE

13.6.1.1.1.2 JUS DE CHOU

13.6.1.1.1.3 JUS DE CAROTTE

13.6.1.1.1.4 JUS DE PASTÈQUE

13.6.1.1.1.5 AUTRES

13.6.1.2. JUS DE FRUITS

13.6.1.2.1. JUS DE FRUITS, PAR TYPES

13.6.1.2.1.1 JUS D'ORANGE

13.6.1.2.1.2 JUS DE POMME

13.6.1.2.1.3 JUS DE RAISIN

13.6.1.2.1.4 JUS D'ANANAS

13.6.1.2.1.5 AUTRES

13.7 AUTRES (SHAKES ET LAIT DE NOIX DE BOIS)

14 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR SOURCE, 2018-2032 (MILLIONS DE DOLLARS)

14.1 APERÇU

14,2 AMANDE

14,3 NOIX DE COCO

14,4 NOIX DE CAJOU

14,5 NOYER

14,6 NOISETTES

14,7 % de soja

14,8 % d'avoine

14,9 RIZ

14.1 LIN

14.11 AUTRES

15 MARCHÉS MONDIAUX DES BOISSONS À BASE DE PLANTES, PAR CATÉGORIE, 2018-2032 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 BIOLOGIQUE

15.3 CONVENTIONNEL

16 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR SAVEUR, 2018-2032 (MILLIONS DE DOLLARS)

16.1 APERÇU

16.2 ORIGINAL/SANS ARÔME

16,3 ARÔMATISÉ

17 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIONS DE DOLLARS)

17.1 APERÇU

17.2 RÉFRIGÉRÉ

17.3 CONSERVATION À PLATEAU

18 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR FORMULATION, 2018-2032 (MILLIONS DE DOLLARS)

18.1 APERÇU

18,2 SUCRÉ

18,3 NON SUCRÉ

19 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR FORTIFICATION, 2018-2032 (MILLIONS DE DOLLARS)

19.1 APERÇU

19.2 RÉGULIER

19.3 FORTIFIÉ

20 MARCHÉS MONDIAUX DES BOISSONS À BASE DE PLANTES, PAR FOURCHETTE DE PRIX, 2018-2032 (MILLIONS DE DOLLARS)

20.1 APERÇU

20,2 MASSE

20.3 PREMIUM

20.4 LUXE

21 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR CATÉGORIE, 2018-2032 (MILLIONS DE DOLLARS)

21.1 APERÇU

21.2 RÉGULIER

21,3 % SANS GLUTEN

21,4 % sans noix

21,5 % SANS SOJA

21,6 % SANS CONSERVATEURS ARTIFICIELS NI COLORANTS

21,7 AUTRES

22 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR TYPE D'EMBALLAGE, 2018-2032 (MILLIONS DE DOLLARS)

22.1 APERÇU

22,2 BOUTEILLES

22.2.1 BOUTEILLES, PAR TYPE

22.2.1.1. VERRE

22.2.1.2. PLASTIQUES

22.2.1.3. AUTRES

22,3 CAN

22.4 PAQUETS

22,5 AUTRES

23 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIONS DE DOLLARS)

23.1 APERÇU

23,2 MOINS DE 100 ML

23,3 100 à 250 ml

23,4 250 à 500 ml

23,5 500 à 750 ml

23,6 750 À 1000 ML

23,7 g, soit plus de 1000 ml

24 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIONS DE DOLLARS)

24.1 APERÇU

24.2 DÉTAILLANTS EN MAGASIN

24.2.1 DÉTAILLANTS EN ÉPICERIE

24.2.2 DÉTAILLANTS D'ÉPICERIE MODERNES

24.2.3 COMMERCES DE PROXIMITÉ

24.2.4 MAGASINS À PRIX RÉDUIT

24.2.5 COMMERÇANTS DE L'AVANT-COUR

24.2.6 HYPERMARCHÉS/ SUPERMARCHÉS

24.2.7 ÉPICERIES TRADITIONNELLES

24.2.8 PETITS ÉPICERIES INDÉPENDANTES

24.2.9 AUTRES

24.3 DÉTAILLANTS HORS MAGASIN

24.3.1 EN LIGNE

24.3.1.1. SITES WEB APPARTENANT À L'ENTREPRISE

24.3.1.2. SITES WEB DE COMMERCE ÉLECTRONIQUE

24.3.2 DISTRIBUTEUR AUTOMATIQUE

25 MARCHÉS MONDIAUX DES BOISSONS À BASE DE PLANTES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS) (VOLUME DU MARCHÉ)

MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 Royaume-Uni

25.2.3 ITALIE

25.2.4 FRANCE

25.2.5 ESPAGNE

25.2.6 SUISSE

25.2.7 PAYS-BAS

25.2.8 BELGIQUE

25.2.9 RUSSIE

25.2.10 DANEMARK

25.2.11 SUÈDE

25.2.12 POLOGNE

25.2.13 TURQUIE

25.2.14 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 INDONÉSIE

25.3.9 MALAISIE

25.3.10 PHILIPPINES

25.3.11 NOUVELLE-ZÉLANDE

25.3.12 VIETNAM

25.3.13 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 Émirats arabes unis

25.5.3 ARABIE SAOUDITE

25.5.4 OMAN

25.5.5 QATAR

25.5.6 KOWEÏT

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PAYSAGE DES ENTREPRISES

26.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

26.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

26.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

26.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

26.5 FUSIONS ET ACQUISITIONS

26.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

26.7 EXPANSIONS ET PARTENARIATS

26.8 MODIFICATIONS RÉGLEMENTAIRES

27 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES : ANALYSE SWOT ET DBMR

28 MARCHÉ MONDIAL DES BOISSONS À BASE DE PLANTES, PROFILS D'ENTREPRISES

28.1 DANONE SA

28.1.1 PRÉSENTATION DE L'ENTREPRISE

28.1.2 ANALYSE DES REVENUS

28.1.3 PORTEFEUILLE DE PRODUITS

28.1.4 ÉVOLUTIONS RÉCENTES

28.2 OATLY, INC.

28.2.1 PRÉSENTATION DE L'ENTREPRISE

28.2.2 ANALYSE DES REVENUS

28.2.3 PORTEFEUILLE DE PRODUITS

28.2.4 ÉVOLUTIONS RÉCENTES

28.3 LE GROUPE CELESTIAL HAIN, INC.

28.3.1 PRÉSENTATION DE L'ENTREPRISE

28.3.2 ANALYSE DES REVENUS

28.3.3 PORTEFEUILLE DE PRODUITS

28.3.4 ÉVOLUTIONS RÉCENTES

28.4 SANITARIUM HEALTH FOOD COMPANY

28.4.1 PRÉSENTATION DE L'ENTREPRISE

28.4.2 ANALYSE DES REVENUS

28.4.3 PORTEFEUILLE DE PRODUITS

28.4.4 ÉVOLUTIONS RÉCENTES

28.5 CALIFIA FARMS, LLC

28.5.1 PRÉSENTATION DE L'ENTREPRISE

28.5.2 ANALYSE DES REVENUS

28.5.3 PORTEFEUILLE DE PRODUITS

28.5.4 ÉVOLUTIONS RÉCENTES

28.6 LA SOCIÉTÉ HERSHEY

28.6.1 PRÉSENTATION DE L'ENTREPRISE

28.6.2 ANALYSE DES REVENUS

28.6.3 PORTEFEUILLE DE PRODUITS

28.6.4 ÉVOLUTIONS RÉCENTES

28.7 ALIMENTS SIMPLES

28.7.1 PRÉSENTATION DE L'ENTREPRISE

28.7.2 ANALYSE DES REVENUS

28.7.3 PORTEFEUILLE DE PRODUITS

28.7.4 DÉVELOPPEMENTS RÉCENTS

28.8 YEO HIAP SENG LTD. (ORGANISATION D'EXTRÊME-ORIENT)

28.8.1 PRÉSENTATION DE L'ENTREPRISE

28.8.2 ANALYSE DES REVENUS

28.8.3 PORTEFEUILLE DE PRODUITS

28.8.4 DÉVELOPPEMENTS RÉCENTS

28.9 PACIFIC FOODS (ACQUIS PAR CAMPBELL SOUP COMPANY)

28.9.1 PRÉSENTATION DE L'ENTREPRISE

28.9.2 ANALYSE DES REVENUS

28.9.3 PORTEFEUILLE DE PRODUITS

28.9.4 DÉVELOPPEMENTS RÉCENTS

28.1 TERRE SEULEMENT

28.10.1 PRÉSENTATION DE L'ENTREPRISE

28.10.2 ANALYSE DES REVENUS

28.10.3 PORTEFEUILLE DE PRODUITS

28.10.4 DÉVELOPPEMENTS RÉCENTS

28.11 AXELUM RESOURCES CORP

28.11.1 PRÉSENTATION DE L'ENTREPRISE

28.11.2 ANALYSE DES REVENUS

28.11.3 PORTEFEUILLE DE PRODUITS

28.11.4 DÉVELOPPEMENTS RÉCENTS

28.12 MCCORMICK & COMPANY, INC

28.12.1 PRÉSENTATION DE L'ENTREPRISE

28.12.2 ANALYSE DES REVENUS

28.12.3 PORTEFEUILLE DE PRODUITS

28.12.4 DÉVELOPPEMENTS RÉCENTS

28.13 NESTLÉ SA

28.13.1 PRÉSENTATION DE L'ENTREPRISE

28.13.2 ANALYSE DES REVENUS

28.13.3 PORTEFEUILLE DE PRODUITS

28.13.4 DÉVELOPPEMENTS RÉCENTS

28.14 CHOBANI GLOBAL HOLDINGS LLC

28.14.1 PRÉSENTATION DE L'ENTREPRISE

28.14.2 ANALYSE DES REVENUS

28.14.3 PORTEFEUILLE DE PRODUITS

28.14.4 DÉVELOPPEMENTS RÉCENTS

28.15 SUNOPTA

28.15.1 PRÉSENTATION DE L'ENTREPRISE

28.15.2 ANALYSE DES REVENUS

28.15.3 PORTEFEUILLE DE PRODUITS

28.15.4 DÉVELOPPEMENTS RÉCENTS

28.16 MOOALA BRANDS, LLC.

28.16.1 PRÉSENTATION DE L'ENTREPRISE

28.16.2 ANALYSE DES REVENUS

28.16.3 PORTEFEUILLE DE PRODUITS

28.16.4 DÉVELOPPEMENTS RÉCENTS

28.17 ELMHURST

28.17.1 PRÉSENTATION DE L'ENTREPRISE

28.17.2 ANALYSE DES REVENUS

28.17.3 PORTEFEUILLE DE PRODUITS

28.17.4 DÉVELOPPEMENTS RÉCENTS

28.18 KIKKOMAN CORPORATION

28.18.1 PRÉSENTATION DE L'ENTREPRISE

28.18.2 ANALYSE DES REVENUS

28.18.3 PORTEFEUILLE DE PRODUITS

28.18.4 DÉVELOPPEMENTS RÉCENTS

28.19 RIPPLE FOODS

28.19.1 PRÉSENTATION DE L'ENTREPRISE

28.19.2 ANALYSE DES REVENUS

28.19.3 PORTEFEUILLE DE PRODUITS

28.19.4 DÉVELOPPEMENTS RÉCENTS

28.2 LA SOCIÉTÉ COCA-COLA

28.20.1 PRÉSENTATION DE L'ENTREPRISE

28.20.2 ANALYSE DES REVENUS

28.20.3 PORTEFEUILLE DE PRODUITS

28.20.4 DÉVELOPPEMENTS RÉCENTS

28.21 GROUPE INTERNATIONAL BORGES

28.21.1 PRÉSENTATION DE L'ENTREPRISE

28.21.2 ANALYSE DES REVENUS

28.21.3 PORTEFEUILLE DE PRODUITS

28.21.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

29 RAPPORTS CONNEXES

30 CONCLUSION

31 QUESTIONNAIRE

32 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.