Global Plasmid Dna Contract Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.28 Billion

USD

4.84 Billion

2025

2033

USD

1.28 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 4.84 Billion | |

| % | |

|

Global Plasmid DNA Contract Manufacturing Market Segmentation, par type de produit (Fabrication de substances médicamenteuses à l'ADN plasmidique, Purification de l'ADN plasmidique et traitement en aval, Banque et stockage de l'ADN plasmidique, Services d'analyse et de caractérisation), Application (thérapie de genre, vaccins (ADN et ARNm), thérapie cellulaire, immunothérapie, applications de recherche), Utilisateur final (sociétés pharmaceutiques et de biotechnologie, organismes de développement et de fabrication de contrats, instituts universitaires et de recherche, organismes gouvernementaux et sans but lucratif)- Tendances et prévisions de l'industrie à 2033

Marché de la fabrication sous contrat d’ADN plasmidiqueAperçu

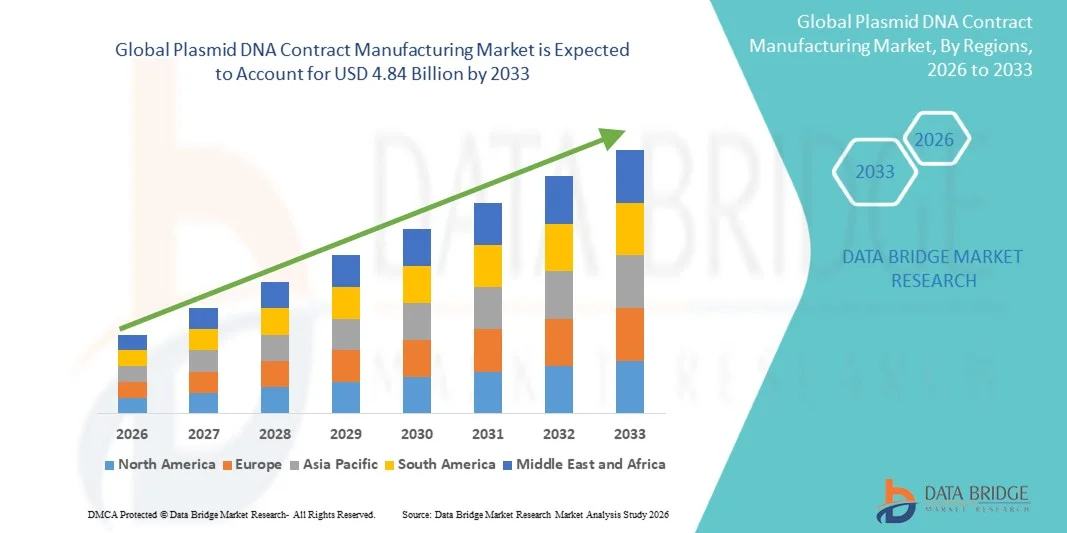

Le marché de la fabrication sous contrat d’ADN plasmidique était évalué à1,28 milliard de dollars en 2025et devrait atteindre4,84 milliards USD d’ici 2033, grandissant à unTCAC de 18,10 % de 2026 à 2033. Le marché connaît une croissance forte et constante, tirée par la demande croissante de thérapies géniques, de vaccins à ADN et de thérapies cellulaires, ainsi que par l’adoption croissante de technologies avancées de biofabrication. Les entreprises pharmaceutiques et biotechnologiques confient de plus en plus la production d’ADN plasmidique à des CDMO spécialisés afin de garantir une fabrication évolutive, de haute qualité et conforme aux BPF.

La prévalence croissante des troubles génétiques, des maladies infectieuses et du cancer accélère encore le besoin d’ADN plasmidique comme matière première essentielle dans la production de vecteurs viraux et les thérapies à base d’acide nucléique. En outre, les progrès rapides dans les technologies de fermentation, les traitements en amont et en aval et les techniques de purification améliorent l'efficacité de la production, le rendement et la pureté du produit.

Principales tendances et perspectives du marché

- L’Amérique du Nord a dominé le marché de la fabrication sous contrat d’ADN plasmidique avec la plus grande part des revenus de 42,66 % en 2025, soutenue par un écosystème de biofabrication très avancé, une forte présence des principaux CDMO et des investissements croissants dans la thérapie génique, les vaccins à ARNm et les pipelines thérapeutiques basés sur l’ADN. La région bénéficie de cadres réglementaires solides, d'une forte adoption d'installations de bonnes pratiques de fabrication (BPF) et d'une forte demande d'externalisation de la part des sociétés pharmaceutiques et biotechnologiques développant des thérapies avancées. L’expansion continue de la capacité de production d’ADN plasmidique pour des applications cliniques et commerciales renforce encore la position de leader de l’Amérique du Nord.

- Le segment de la fabrication de substances médicamenteuses à ADN plasmidique a dominé le marché avec une part de2% en 2025, motivée par la forte demande de squelettes plasmidiques de haute qualité utilisés dans la thérapie génique, la production de vaccins à ARNm et le développement de vecteurs viraux.

- L’Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la fabrication sous contrat d’ADN plasmidique, enregistrant un TCAC de 13,1 % de 2026 à 2033, alimenté par l’expansion des capacités de fabrication biopharmaceutique, l’augmentation des investissements dans la thérapie génique et le développement de vaccins et la participation croissante des CDMO régionaux dans les chaînes d’approvisionnement mondiales. Des pays comme la Chine, l'Inde, la Corée du Sud et Singapour connaissent une expansion rapide des installations conformes aux BPF et une collaboration croissante avec des sociétés pharmaceutiques mondiales pour une production rentable d'ADN plasmidique.

- Le segment de la purification de l’ADN plasmidique et du traitement en aval devrait enregistrer la croissance la plus rapide, avec un TCAC de 12,4 % de 2026 à 2033, stimulé par la demande croissante d’ADN de haute pureté adapté aux applications de qualité clinique. Les progrès des techniques de chromatographie, des systèmes de purification évolutifs et des technologies de traitement automatisées en aval améliorent le rendement, réduisent les impuretés et soutiennent la fabrication thérapeutique à grande échelle.

- Le segment des applications de thérapie génique a dominé le marché avec une part de 45,2 % en 2025, en raison de l’adoption croissante de l’ADN plasmidique comme matière première clé pour la production de vecteurs viraux et les approches de délivrance directe de gènes. La prévalence croissante des troubles génétiques et des indications en oncologie, ainsi que la forte expansion du pipeline clinique, accélèrent la demande de services de fabrication d’ADN plasmidique.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 1,28 milliard USD

- Valeur marchande attendue (2033) : 4,84 milliards USD

- TCAC prévu (2026-2033) : 18,10 %

- Région leader en 2025 : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

Portée du rapport et marché de la fabrication sous contrat d’ADN plasmidiqueSegmentation

|

Attributs |

Clé de fabrication sous contrat d’ADN plasmidiqueAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

• Lonza Group AG (Suisse) |

|

Opportunités de marché |

· Expansion des pipelines de vaccins à ARNm et de thérapie génique · Adoption croissante des applications en médecine personnalisée et en oncologie · Avancées technologiques dans la biofabrication évolutive |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, une production et une capacité géographiquement représentées par entreprise, la configuration du réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la fabrication sous contrat d’ADN plasmidique

Tendance : expansion rapide de la demande de fabrication de thérapies géniques et cellulaires

La fabrication sous contrat d’ADN plasmidique connaît une forte croissance en raison de l’adoption croissante de la thérapie génique, des vaccins à ARNm et du développement de la thérapie cellulaire. Les sociétés pharmaceutiques et biotechnologiques confient de plus en plus la production d’ADN plasmidique à des CDMO spécialisés pour soutenir la fabrication à l’échelle clinique et commerciale. Le nombre croissant d’essais cliniques de thérapie génique dans le monde, en particulier en oncologie et dans les maladies génétiques rares, a considérablement accru la demande d’ADN plasmidique de qualité BPF. Par exemple, l'ADN plasmidique est une matière première essentielle dans la production de vecteurs AAV (virus adéno-associé) utilisés dans les thérapies géniques pour des maladies telles que l'amyotrophie spinale et l'hémophilie, ce qui entraîne des investissements à grande échelle dans la capacité de fabrication par des entreprises telles queAldevron (Danaher), Lonza, etWuXi AppTec.

Dynamique du marché de la fabrication sous contrat d’ADN plasmidique

Moteur clé du marché : adoption croissante de la thérapie génique et des thérapies basées sur l’ARNm

L’expansion rapide des plateformes de thérapie génique et de vaccins à base d’ARNm est un moteur majeur du marché de la fabrication sous contrat d’ADN plasmidique. L'ADN plasmidique sert de matière première fondamentale pour la production de vecteurs viraux et les thérapies à base d'acide nucléique. Selon les pipelines de l'industrie, plus dePlus de 2 000 essais cliniques de thérapie génique et de thérapie cellulairesont actuellement actifs à l’échelle mondiale, une grande partie nécessitant un ADN plasmidique de qualité GMP pour leur développement et leur mise à l’échelle. Des entreprises telles queModerne, BioNTech, etProduits pharmaceutiques Ferrings'appuyer sur les partenariats CDMO pour l'approvisionnement en ADN plasmidique afin de soutenir les pipelines d'ARNm et de thérapie génique. L’augmentation des approbations réglementaires pour les thérapies géniques aux États-Unis et en Europe accélère encore la demande de services de fabrication d’ADN plasmidique de haute qualité.

Principale contrainte/défi : processus de fabrication complexe et coûts de production élevés

Un défi majeur sur le marché de la fabrication sous contrat d’ADN plasmidique est la complexité de la production et de la purification de plasmides à grande échelle. La fabrication nécessite des processus de fermentation hautement contrôlés, des technologies de purification avancées et un strict respect des réglementations BPF. La mise à l'échelle de l'ADN plasmidique du laboratoire aux quantités commerciales entraîne souvent une variabilité du rendement et des coûts de production élevés. En outre, les exigences réglementaires strictes des agences telles queFDA américaineetEMAaugmenter les délais de validation et les coûts de conformité. Le besoin d’infrastructures spécialisées, de main-d’œuvre qualifiée et de tests analytiques avancés limite encore davantage la participation des petits fabricants, en particulier sur les marchés émergents.

Opportunité de marché clé : expansion des capacités avancées de CDMO et de médecine personnalisée

L’intégration de technologies de fabrication de nouvelle génération présente une opportunité de croissance significative sur le marché de la fabrication sous contrat d’ADN plasmidique. Les CDMO investissent de plus en plus dans les bioprocédés automatisés, les systèmes de fermentation à haut rendement et les plates-formes de fabrication continue pour améliorer l'évolutivité et réduire les coûts de production. Des entreprises telles queLonza, Catalent, etProduits biologiques WuXidéveloppent leurs installations de production d’ADN plasmidique pour répondre à la demande mondiale de pipelines de thérapie génique. En outre, l’essor de la médecine personnalisée – en particulier des vaccins anticancéreux individualisés utilisant des plateformes d’ARNm – nécessite une fabrication flexible d’ADN plasmidique en petits lots, créant ainsi de nouvelles opportunités pour les services CDMO spécialisés. Les investissements croissants dans les thérapies géniques axées sur l’oncologie et les thérapies à ARN de nouvelle génération devraient accélérer encore l’expansion du marché à l’échelle mondiale.

Portée du marché de la fabrication sous contrat d’ADN plasmidique

Le marché de la fabrication sous contrat d’ADN plasmidique est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et du type de service.

- Par type de produit

Sur la base du type de produit, le marché de la fabrication sous contrat d’ADN plasmidique est segmenté en fabrication de substances médicamenteuses à ADN plasmidique, purification et traitement en aval de l’ADN plasmidique, banque et stockage d’ADN plasmidique et services de tests analytiques et de caractérisation. Le segment de la fabrication de substances médicamenteuses à ADN plasmidique a dominé le marché avec une part de44,2% en 2025, motivée par la forte demande de squelettes plasmidiques de haute qualité utilisés dans la thérapie génique, la production de vaccins à ARNm et le développement de vecteurs viraux. L’externalisation croissante de la fabrication de plasmides de qualité BPF par les sociétés pharmaceutiques et biotechnologiques renforce encore la domination du segment. Le segment bénéficie de l’augmentation des pipelines cliniques dans le domaine de la thérapie génique et cellulaire et de la demande croissante de capacités de production évolutives. Les progrès continus dans les systèmes de fermentation et les technologies de transformation en amont améliorent le rendement et l’efficacité. Les exigences croissantes en matière de conformité réglementaire renforcent également la nécessité d’une fabrication standardisée des substances médicamenteuses. L’expansion des capacités CDMO en Amérique du Nord et en Europe soutient davantage la croissance. Les investissements croissants dans les infrastructures de biofabrication à grande échelle renforcent la capacité de production à l’échelle mondiale. La demande croissante d’ADN plasmidique de haute pureté pour des thérapies avancées stimule encore davantage l’adoption. La forte expansion du pipeline de médicaments à base d’ARN stimule également la demande du segment.

Le segment de la purification de l’ADN plasmidique et du traitement en aval devrait connaître la croissance la plus rapide avec un TCAC de14,6% de 2026 à 2033, motivée par la demande croissante d'ADN plasmidique de haute pureté adapté aux applications cliniques et commerciales. La complexité croissante des produits de thérapie génique stimule la demande de technologies de purification avancées. Les améliorations apportées aux technologies de chromatographie, de filtration et de séparation améliorent l’efficacité des processus. L’attention croissante accordée à la conformité réglementaire et à l’élimination des impuretés soutient l’adoption. Les sociétés pharmaceutiques investissent dans des plateformes de purification à haut débit pour réduire les délais de production. La demande croissante de processus en aval évolutifs accélère encore l’expansion du segment. L’utilisation croissante des technologies de traitement continu améliore la cohérence des rendements. L’expansion des portefeuilles de services CDMO renforce la croissance du marché. L’activité croissante des essais cliniques sur les thérapies à base d’acides nucléiques alimente la demande. L’accent croissant mis sur la qualité et la sécurité des produits soutient également leur adoption.

- Par candidature

Sur la base des applications, le marché de la fabrication sous contrat d’ADN plasmidique est segmenté en thérapie génique, vaccins (ADN et ARNm), thérapie cellulaire, immunothérapie et applications de recherche. Le segment de la thérapie génique a dominé le marché avec une part de38,9% en 2025, en raison de l'utilisation intensive de l'ADN plasmidique comme matériau fondamental pour la production de vecteurs viraux et les thérapies d'édition de gènes. La prévalence croissante des troubles génétiques stimule la demande de solutions thérapeutiques avancées. La forte croissance des pipelines cliniques pour les traitements des maladies rares soutient également l’expansion du segment. Les sociétés pharmaceutiques confient de plus en plus la fabrication de plasmides à des CDMO spécialisés. Les progrès des technologies CRISPR et d’édition génétique stimulent encore la demande. L’augmentation des investissements dans la médecine de précision renforce l’adoption par le marché. L’expansion des approbations réglementaires pour les thérapies géniques accélère leur commercialisation. L’accent croissant mis sur les approches thérapeutiques personnalisées soutient encore davantage la domination du segment. Les collaborations croissantes entre les entreprises de biotechnologie et les CDMO améliorent l’efficacité de la production. La demande croissante de plates-formes de production de plasmides évolutives renforce la croissance du marché.

Le segment des vaccins (ADN et ARNm) devrait connaître la croissance la plus rapide avec un TCAC de15,2% de 2026 à 2033, motivée par l’adoption croissante de plateformes de vaccins à base d’acide nucléique. Le succès des vaccins à ARNm a considérablement accéléré la demande de fabrication d’ADN plasmidique. L’attention croissante portée à la préparation à une pandémie stimule les investissements dans les infrastructures de production de vaccins. Les sociétés pharmaceutiques élargissent leurs pipelines de vaccins contre les maladies infectieuses et l’oncologie. L’adoption croissante de technologies vaccinales à réponse rapide stimule encore davantage la demande. L’augmentation du financement gouvernemental pour la recherche sur les vaccins soutient l’expansion du marché. Les progrès dans les nanoparticules lipidiques et les systèmes d’administration améliorent l’efficacité des vaccins. Les collaborations croissantes entre les sociétés de gestion collective et les développeurs de vaccins renforcent la capacité de production. L’expansion des essais cliniques sur les vaccins à ADN soutient également la croissance. La demande croissante de plates-formes de fabrication flexibles et évolutives accélère leur adoption.

- Par utilisateur final

Sur la base de l’utilisateur final, le marché de la fabrication sous contrat d’ADN plasmidique est segmenté en sociétés pharmaceutiques et biotechnologiques, organisations de développement et de fabrication sous contrat (CDMO), instituts universitaires et de recherche et organisations gouvernementales et à but non lucratif. Le segment des sociétés pharmaceutiques et biotechnologiques a dominé le marché avec une part de52,6% en 2025, motivée par une forte dépendance à l'égard de la fabrication externalisée d'ADN plasmidique pour la thérapie génique, le développement de vaccins et les thérapies à base d'acide nucléique. L’augmentation des investissements en R&D dans les produits biologiques avancés renforce encore la demande. Les entreprises s'associent de plus en plus avec des CDMO pour une production évolutive et conforme aux BPF. La complexité croissante de la fabrication de produits biologiques encourage les tendances à l’externalisation. L’expansion croissante du pipeline clinique dans le domaine des thérapies géniques et cellulaires soutient la croissance du marché. L’accent croissant mis sur la rentabilité et la réduction des délais de mise sur le marché stimule l’adoption. La forte demande d’ADN plasmidique de haute qualité dans les applications commerciales renforce le leadership du segment. L’expansion des sociétés biopharmaceutiques à l’échelle mondiale stimule encore davantage la demande. Les exigences réglementaires croissantes encouragent la sous-traitance vers des fabricants spécialisés. Les investissements croissants dans la médecine de précision soutiennent également la croissance.

Le segment CDMO devrait connaître la croissance la plus rapide avec un TCAC de16,1% de 2026 à 2033, motivée par l’externalisation croissante de la production d’ADN plasmidique par les sociétés pharmaceutiques. La demande croissante de solutions de fabrication flexibles et évolutives renforce l’adoption du CDMO. L’expansion des installations de biofabrication avancées améliore la capacité de production. Les investissements croissants dans l’infrastructure GMP soutiennent l’expansion des services. La complexité croissante des produits biologiques et des thérapies géniques stimule la demande d’expertise spécialisée. Les CDMO adoptent des technologies avancées de fermentation et de purification. Les partenariats mondiaux croissants entre les entreprises de biotechnologie et les CDMO améliorent la pénétration du marché. La demande croissante de modèles de production rentables stimule encore davantage la croissance. L’expansion des services de fabrication au stade clinique renforce la demande. L’innovation technologique continue dans le domaine des bioprocédés accélère l’expansion du segment.

Analyse régionale du marché de la fabrication sous contrat d’ADN plasmidique

L’Amérique du Nord a dominé le marché de la fabrication sous contrat d’ADN plasmidique et a représenté la plus grande part des revenus de 42,66 % en 2025, soutenue par un écosystème de biofabrication très avancé, une forte présence des principaux CDMO et des investissements croissants dans la thérapie génique, les vaccins à ARNm et les pipelines thérapeutiques basés sur l’ADN. La région bénéficie de cadres réglementaires solides, d'une forte adoption d'installations conformes aux bonnes pratiques de fabrication (BPF) et d'une forte demande d'externalisation de la part des sociétés pharmaceutiques et biotechnologiques développant des thérapies avancées. L’expansion continue de la capacité de production d’ADN plasmidique à grande échelle pour des applications cliniques et commerciales renforce encore la position de leader de l’Amérique du Nord.

Aperçu du marché américain de la fabrication sous contrat d’ADN plasmidique

Le marché américain de la fabrication sous contrat d’ADN plasmidique connaît une forte croissance en raison de l’augmentation des investissements dans le développement de thérapies géniques et cellulaires, de l’expansion des pipelines cliniques en oncologie et dans les maladies génétiques rares, et de la demande croissante d’ADN plasmidique de haute qualité comme matière première essentielle. L’écosystème biopharmaceutique mature du pays, ainsi que la forte présence de CDMO et d’entreprises de biotechnologie de premier plan, favorisent l’externalisation à grande échelle de la production d’ADN plasmidique. En outre, les progrès des technologies de fermentation, des systèmes de production de plasmides à haut rendement et le soutien réglementaire aux thérapies avancées accélèrent encore l’expansion du marché.

Aperçu du marché européen de la fabrication sous contrat d’ADN plasmidique

Le marché européen de la fabrication sous contrat d’ADN plasmidique reste un contributeur important aux revenus mondiaux, stimulé par des cadres réglementaires solides, des capacités de fabrication biopharmaceutique établies et une demande croissante de thérapie génique et de développement de vaccins. La région bénéficie de l’adoption généralisée d’installations de production certifiées GMP et d’une collaboration croissante entre les entreprises de biotechnologie et les CDMO. Les investissements croissants dans la fabrication de produits biologiques avancés, associés à une forte activité de recherche dans le domaine de la thérapie cellulaire et génique, continuent de soutenir une croissance régulière du marché en Europe.

Aperçu du marché de la fabrication sous contrat d’ADN plasmidique au Royaume-Uni

Le marché britannique de la fabrication sous contrat d’ADN plasmidique connaît une expansion constante, soutenue par une solide infrastructure de recherche en sciences de la vie, une activité croissante de start-up biotechnologiques et une sous-traitance croissante de la production d’ADN plasmidique à des CDMO spécialisés. Les investissements croissants dans le développement thérapeutique avancé, en particulier dans les thérapies géniques et cellulaires, contribuent à la croissance du marché. En outre, l’intégration de plateformes automatisées de biotraitement, d’analyse et de fabrication évolutives BPF améliore l’efficacité de la production et renforce la position du Royaume-Uni sur le marché mondial.

Aperçu du marché de la fabrication sous contrat d’ADN plasmidique en Allemagne

Le marché allemand de la fabrication sous contrat d’ADN plasmidique est en croissance constante en raison de la solide base de fabrication pharmaceutique du pays, des capacités avancées de recherche en biotechnologie et de l’accent croissant mis sur la production de produits biologiques de haute qualité. Les CDMO et les sociétés biopharmaceutiques allemandes investissent de plus en plus dans des systèmes de fabrication d’ADN plasmidique évolutifs pour répondre aux demandes cliniques et commerciales des pipelines. Une stricte conformité réglementaire, associée aux progrès continus des technologies de bioprocédés, stimule encore davantage l’adoption dans les applications de thérapie génique et de développement de vaccins.

Aperçu du marché de la fabrication sous contrat d’ADN plasmidique en Asie-Pacifique

Le marché de la fabrication sous contrat d’ADN plasmidique en Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un TCAC de 13,1 % de 2026 à 2033. La croissance est tirée par l’expansion des capacités de fabrication biopharmaceutique, l’augmentation des investissements dans la thérapie génique et le développement de vaccins, et l’intégration croissante des CDMO régionaux dans les chaînes d’approvisionnement mondiales. Des pays comme la Chine, l'Inde, la Corée du Sud et Singapour développent rapidement leurs installations conformes aux BPF, tout en améliorant la rentabilité et la capacité de production pour répondre à la demande mondiale croissante d'ADN plasmidique.

Aperçu du marché de la fabrication sous contrat d’ADN plasmidique au Japon

Le marché japonais de la fabrication sous contrat d’ADN plasmidique connaît une croissance constante en raison de l’augmentation des investissements dans le développement de produits biologiques avancés, de médecine régénérative et de thérapie génique. L’accent mis par le pays sur la médecine de précision et les normes de fabrication de haute qualité encourage l’adoption de la production d’ADN plasmidique pour des applications cliniques et de recherche. En outre, les progrès technologiques dans l’automatisation des bioprocédés, associés aux collaborations croissantes entre les sociétés pharmaceutiques et les instituts de recherche, soutiennent davantage l’expansion du marché.

Aperçu du marché chinois de la fabrication sous contrat d’ADN plasmidique

Le marché chinois de la fabrication sous contrat d’ADN plasmidique connaît une croissance rapide, stimulée par l’expansion de la capacité de fabrication biopharmaceutique, le fort soutien du gouvernement aux thérapies avancées et la participation croissante aux chaînes d’approvisionnement cliniques mondiales. Les investissements croissants dans la thérapie génique, les vaccins à ARNm et le développement de la thérapie cellulaire stimulent considérablement la demande d’ADN plasmidique de haute qualité. En outre, l'expansion rapide des installations CDMO certifiées GMP et les capacités technologiques croissantes dans les processus de fermentation et de purification à grande échelle positionnent la Chine comme un pôle de croissance clé sur le marché mondial.

Part de marché de la fabrication sous contrat d’ADN plasmidique

L’industrie de la fabrication sous contrat d’ADN plasmidique est principalement dirigée par des entreprises bien établies, notamment :

- Lonza Group AG (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Catalent Inc. (États-Unis)

- Charles River Laboratories International Inc. (États-Unis)

- WuXi AppTec Co., Ltd. (Chine)

- Aldevron (États-Unis)

- Cobra Biologics (Royaume-Uni/Suède)

- Samsung Biologics (Corée du Sud)

- Ajinomoto Bio-Pharma Services (États-Unis)

- VGXI Inc. (États-Unis)

- Médecine régénérative Minaris (Allemagne)

- GeneOne Life Science Inc. (Corée du Sud)

- Richter-Helm BioLogics GmbH & Co. KG (Allemagne)

- PlasmidFactory GmbH (Allemagne)

- Oxford Biomedica plc (Royaume-Uni)

- BioReliance (Merck KGaA) (Allemagne)

- Eurofins Scientifique (Luxembourg)

- Kaneka Eurogentec S.A. (Belgique)

- Creative Biogene (États-Unis)

- Oxford Genetics Ltd. (Royaume-Uni)

- RegenxBio Inc. (États-Unis)

Derniers développements sur le marché de la fabrication sous contrat d’ADN plasmidique

- En mars 2021, Aldevron (une société Danaher), l'un des principaux CDMO mondiaux spécialisés dans la fabrication d'ADN plasmidique, a annoncé l'expansion de ses capacités de fabrication d'ADN plasmidique GMP aux États-Unis. L’expansion visait à répondre à la demande croissante de thérapies géniques, de vaccins à ARNm et de programmes de thérapie cellulaire. L’installation modernisée a considérablement augmenté la capacité de production d’ADN plasmidique de haute qualité utilisé comme matière première essentielle dans les thérapies avancées. Ce développement a renforcé la position d’Aldevron en tant que fournisseur mondial clé dans l’écosystème de fabrication sous contrat d’ADN plasmidique.

- En juin 2021, Thermo Fisher Scientific a annoncé l’expansion de son réseau de fabrication de vecteurs viraux et d’ADN plasmidique grâce à de nouveaux ajouts de capacités en Amérique du Nord. L'investissement était axé sur l'augmentation de la production d'ADN plasmidique de qualité BPF afin de soutenir les programmes cliniques et commerciaux de thérapie génique. L'expansion comprenait également des capacités améliorées de développement de processus pour accélérer les délais pour les clients biotechnologiques et pharmaceutiques. Cette décision a renforcé le rôle de Thermo Fisher en tant que CDMO majeur soutenant la fabrication de produits biologiques de nouvelle génération.

- En septembre 2022, Charles River Laboratories a étendu ses services de fabrication d'ADN plasmidique en améliorant ses offres CDMO pour les développeurs de thérapies géniques et cellulaires. La société s'est concentrée sur l'amélioration de la conception des plasmides, l'optimisation des processus et la fabrication BPF à grande échelle pour répondre à la demande croissante d'essais cliniques. Cette expansion a été motivée par les tendances croissantes à l’externalisation parmi les sociétés de biotechnologie développant des thérapies à base d’ARN et des thérapies géniques. L’initiative a renforcé le portefeuille intégré de fabrication de produits biologiques de Charles River

- En février 2023, WuXi AppTec a étendu ses capacités mondiales de fabrication de thérapies avancées, y compris des services de production d'ADN plasmidique pour les applications de thérapie génique et de vaccins à ARNm. La société a amélioré ses technologies de fermentation et de purification pour améliorer le rendement, l'évolutivité et la conformité réglementaire de l'ADN plasmidique de qualité GMP. Ce développement a soutenu l’accélération du pipeline de thérapies à base d’acide nucléique dans les applications en oncologie et en maladies infectieuses. Cela a encore renforcé le leadership de WuXi dans les services CDMO de bout en bout

- En mai 2024, AGC Biologics a annoncé l'expansion de ses capacités de fabrication d'ADN plasmidique en Europe, en se concentrant sur la production de qualité BPF pour les programmes cliniques et commerciaux de thérapie génique. L’expansion comprenait des investissements dans des systèmes avancés de bioréacteurs à usage unique et des technologies de purification en aval. L'initiative a été conçue pour répondre à la demande croissante d'ADN plasmidique utilisé dans la thérapie cellulaire, les vaccins à ADN et les thérapies à base d'ARNm. Cela a renforcé la position d’AGC Biologics sur le marché européen des thérapies avancées.

- En janvier 2025, Lonza a étendu sa plateforme de fabrication d’ADN microbien et plasmidique pour prendre en charge les thérapies géniques de nouvelle génération et les médicaments à base d’ARN. L'entreprise a augmenté sa capacité de production BPF et introduit des technologies améliorées d'intensification des processus pour réduire les délais de fabrication. Ce développement s’aligne sur la demande mondiale croissante d’ADN plasmidique en tant que matière première clé pour les pipelines de thérapie cellulaire et génique. Cela a encore renforcé le rôle de Lonza en tant que l'un des plus grands CDMO mondiaux dans la fabrication de produits biologiques avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.