Global Platelet Rich Fibrin Centrifugation Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

295.00 Million

USD

782.57 Million

2024

2032

USD

295.00 Million

USD

782.57 Million

2024

2032

| 2025 –2032 | |

| USD 295.00 Million | |

| USD 782.57 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs de réchauffement du sang, par type de produit (systèmes de réchauffement intraveineux, systèmes de réchauffement de surface, armoires de réchauffement du sang et réchauffeurs de sang portables), application (hôpitaux, centres de chirurgie ambulatoire , banques de sang et soins à domicile), utilisateur final (blocs opératoires, unités de soins intensifs, services médicaux d'urgence et secteur militaire/défense), technologie (réchauffement par conduction, par convection, par fluide et par chaleur sèche) - Tendances du secteur et prévisions jusqu'en 2032

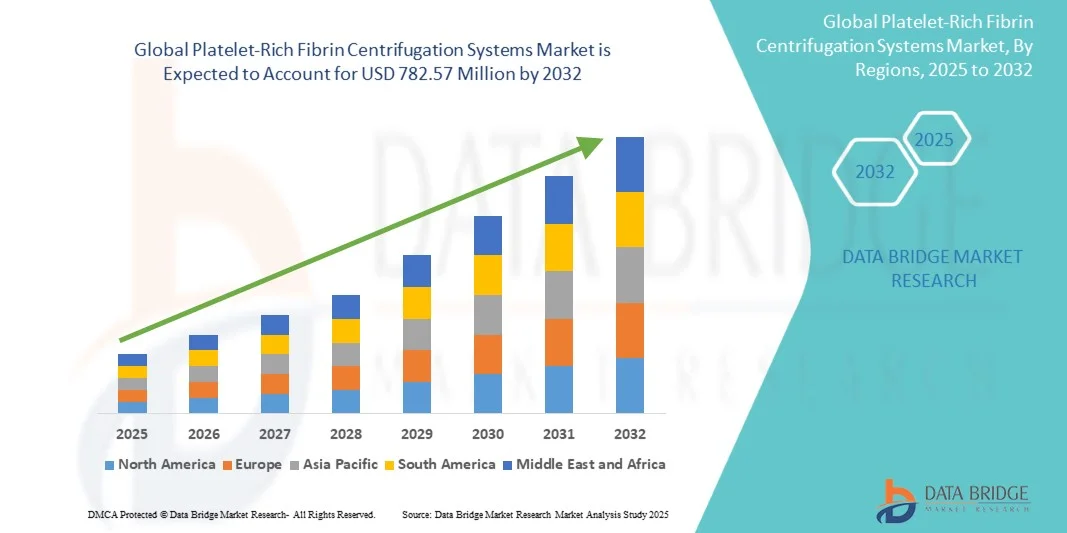

Taille du marché des systèmes de centrifugation de fibrine riche en plaquettes

- Le marché mondial des systèmes de centrifugation de fibrine riche en plaquettes était évalué à 295 millions de dollars américains en 2024 et devrait atteindre 782,57 millions de dollars américains d'ici 2032 , soit un TCAC de 12,97 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la médecine régénérative et l'utilisation accrue de la fibrine riche en plaquettes (PRF) dans les interventions dentaires, orthopédiques et esthétiques. La préférence grandissante pour les solutions de cicatrisation autologues et biocompatibles stimule la demande en systèmes de centrifugation avancés garantissant une préparation de matrice de fibrine de haute qualité.

- De plus, les progrès technologiques constants dans la conception des centrifugeuses, tels que l'équilibrage automatisé, le contrôle amélioré de la vitesse et les protocoles de traitement standardisés du PRF, améliorent l'efficacité et la reproductibilité cliniques. Ces facteurs accélèrent l'adoption des systèmes de centrifugation de la fibrine riche en plaquettes, stimulant ainsi considérablement la croissance du secteur dans les hôpitaux, les cliniques dentaires et les laboratoires de recherche.

Analyse du marché des systèmes de centrifugation de fibrine riche en plaquettes

- Les systèmes de centrifugation de fibrine riche en plaquettes (PRF), conçus pour séparer les composants sanguins et produire des matrices de fibrine autologues riches en plaquettes et en facteurs de croissance, sont de plus en plus essentiels en médecine régénérative, en dentisterie, en orthopédie et en chirurgie esthétique en raison de leur rôle dans l'accélération de la cicatrisation tissulaire et l'amélioration des résultats pour les patients.

- La demande croissante de systèmes de centrifugation de PRF est principalement due à l'adoption grandissante des procédures mini-invasives, à la prévalence accrue des troubles dentaires et orthopédiques et à une meilleure compréhension des avantages cliniques de la fibrine riche en plaquettes dans la cicatrisation des plaies et la régénération tissulaire.

- L'Amérique du Nord a dominé le marché des systèmes de centrifugation de fibrine riche en plaquettes (PRF) avec la plus grande part de revenus (42,5 %) en 2024, grâce à des infrastructures de santé avancées, une forte adoption des thérapies régénératives et la présence importante d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de systèmes PRF dans les cliniques dentaires et les hôpitaux a connu une croissance significative, portée par l'innovation continue des produits et la sensibilisation croissante des praticiens aux technologies de cicatrisation autologue.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de centrifugation de fibrine riche en plaquettes au cours de la période de prévision, portée par l'expansion rapide des cliniques dentaires et esthétiques, l'augmentation des dépenses de santé et l'intérêt croissant pour les thérapies biologiques avancées dans les économies émergentes telles que la Chine, l'Inde et la Corée du Sud.

- Le segment des hôpitaux a représenté la plus grande part de revenus du marché (47,2 %) en 2024, principalement en raison des besoins importants en matière de réchauffement du sang et des fluides dans les services de chirurgie et de soins intensifs.

Portée du rapport et segmentation du marché des systèmes de centrifugation de fibrine riche en plaquettes

|

Attributs |

Systèmes de centrifugation de fibrine riche en plaquettes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de centrifugation de fibrine riche en plaquettes

« Progrès technologiques améliorant l’efficacité du traitement »

- L'une des tendances majeures et croissantes du marché mondial des systèmes de centrifugation de fibrine riche en plaquettes réside dans les progrès constants des technologies de centrifugation et de traitement des biomatériaux. Les innovations dans la conception des dispositifs permettent une séparation plus rapide et plus précise des composants sanguins, ce qui conduit à une concentration plaquettaire plus élevée et à une meilleure qualité de la fibrine.

- Par exemple, les systèmes de nouvelle génération des principaux fabricants intègrent un équilibrage précis des rotors et une régulation numérique de la vitesse, garantissant un rendement plaquettaire constant et réduisant les erreurs de traitement. De même, plusieurs appareils sont désormais dotés d'une régulation de température et d'un étalonnage automatique, optimisant ainsi la préparation de concentrés plaquettaires autologues pour un usage clinique.

- L'automatisation des systèmes de centrifugation PRF réduit l'intervention manuelle, améliorant ainsi la reproductibilité et la fiabilité clinique. Certains fabricants intègrent des protocoles programmables permettant aux praticiens de personnaliser la vitesse et la durée de centrifugation, en fonction des besoins spécifiques du traitement. De plus, les systèmes compacts et portables sont de plus en plus utilisés en consultation externe et en cabinet dentaire, permettant une préparation sur place avec un temps d'installation minimal.

- L'intégration de matériaux de rotor améliorés, de systèmes de réduction des vibrations et de conceptions en boucle fermée garantit la stérilité et la sécurité pendant la centrifugation. Ces innovations améliorent la précision, la constance et la facilité de préparation du PRF, faisant des systèmes de centrifugation avancés des outils indispensables en médecine régénérative.

- Cette tendance au perfectionnement technologique et à l'automatisation redéfinit profondément les attentes des cliniciens en matière de qualité et de fiabilité du traitement du sang autologue. Par conséquent, les principales entreprises développent des systèmes axés à la fois sur l'amélioration de la récupération plaquettaire et la facilité d'utilisation, favorisant ainsi une adoption plus large dans les domaines dentaire, orthopédique et esthétique.

- La demande en systèmes de centrifugation haute performance dotés d'interfaces conviviales et d'un rendement reproductible augmente rapidement, car les professionnels de la santé privilégient l'efficacité, la stérilité et la cohérence clinique dans la préparation de fibrine riche en plaquettes.

Dynamique du marché des systèmes de centrifugation de fibrine riche en plaquettes

Conducteur

« Demande croissante pour les applications régénératives et dentaires »

- L'utilisation croissante de concentrés plaquettaires autologues en médecine régénérative, en chirurgie buccale et en cicatrisation des plaies est un facteur majeur de croissance du marché mondial des systèmes de centrifugation de fibrine riche en plaquettes.

- Par exemple, en avril 2024, une entreprise leader dans le domaine des dispositifs médicaux a annoncé des avancées dans la conception des centrifugeuses PRF visant à améliorer les taux de récupération des plaquettes et à réduire le temps de préparation des interventions cliniques. Ces développements devraient accélérer la croissance du marché au cours de la période prévisionnelle.

- Face à la recherche de solutions biocompatibles favorisant la régénération et la cicatrisation tissulaires, la technologie PRF offre une alternative naturelle et économique aux greffes synthétiques ou aux facteurs de croissance.

- De plus, l'essor des applications du PRF dans les implants dentaires, les greffes osseuses et la chirurgie plastique favorise l'adoption des systèmes de centrifugation dans les hôpitaux et les cliniques spécialisées.

- La facilité de préparation du matériel autologue, la réduction du risque d'infection et l'accélération du rétablissement du patient sont des facteurs clés qui favorisent l'utilisation de ce système dans divers domaines thérapeutiques. De plus, la sensibilisation croissante aux thérapies régénératives et les preuves cliniques de plus en plus nombreuses confirmant l'efficacité du PRF contribuent à une expansion soutenue du marché.

Retenue/Défi

« Coût élevé des équipements et problèmes de normalisation »

- Malgré une adoption croissante, le coût élevé des systèmes de centrifugation avancés demeure un frein majeur, notamment pour les petites cliniques et les cabinets dentaires des régions en développement.

- Par exemple, l'exigence de modèles de centrifugeuses spécifiques avec des paramètres validés pour une qualité optimale de la fibrine augmente souvent les dépenses d'investissement et les coûts de maintenance.

- L’absence de protocoles standardisés et la variabilité des paramètres de préparation entre les différents systèmes constituent également des obstacles à l’obtention de résultats cliniques cohérents. Les fabricants et les cliniciens continuent de s’attaquer à ces problèmes grâce à une formation améliorée, à l’harmonisation des protocoles et à des études de validation clinique.

- De plus, les préoccupations liées à la reproductibilité de la concentration plaquettaire et de l'intégrité de la fibrine entre les différents dispositifs ont suscité des appels à un renforcement de la surveillance réglementaire et des normes de certification des dispositifs.

- Surmonter ces défis grâce à l'optimisation des coûts, une plus grande standardisation clinique et une sensibilisation accrue sera essentiel pour assurer la croissance et la crédibilité à long terme du marché des systèmes de centrifugation de fibrine riche en plaquettes.

Portée du marché des systèmes de centrifugation de fibrine riche en plaquettes

Le marché est segmenté en fonction du type de produit, de l'application, de l'utilisateur final et de la technologie.

• Par type de produit

Le marché mondial des dispositifs de réchauffement du sang est segmenté, selon le type de produit, en systèmes de réchauffement intraveineux, systèmes de réchauffement de surface, armoires de réchauffement du sang et réchauffeurs de sang portables. En 2024, le segment des systèmes de réchauffement intraveineux représentait la plus grande part de marché (44,5 %), grâce à leur utilisation essentielle pour le réchauffement du sang et des solutés lors d'interventions chirurgicales majeures, de soins aux traumatisés et de transfusions d'urgence. Ces systèmes sont largement utilisés en raison de leur haute précision, de leur capacité de transfert thermique rapide et de leur compatibilité avec diverses lignes de perfusion. Les hôpitaux et les centres chirurgicaux s'appuient fortement sur ces dispositifs pour maintenir la normothermie et réduire les complications liées aux perfusions froides. Ce segment bénéficie également des progrès technologiques en matière de contrôle de la température et de fonctions d'arrêt automatique, garantissant ainsi la sécurité des patients. L'intégration de ces systèmes dans les blocs opératoires et les unités de soins intensifs contribue également à leur position dominante sur le marché. Leur taux d'adoption continue de progresser avec l'augmentation mondiale des interventions chirurgicales complexes et des admissions en soins intensifs.

Le segment des réchauffeurs de sang portables devrait connaître le taux de croissance le plus rapide (8,9 %) entre 2025 et 2032, porté par l'utilisation croissante de réchauffeurs compacts et alimentés par batterie dans les services d'urgence et les applications militaires. Ces dispositifs sont conçus pour un déploiement rapide en milieu préhospitalier et sur le terrain, où le réchauffement immédiat des liquides transfusés est crucial. Leur conception légère et ergonomique facilite leur transport, tandis que les progrès en matière d'efficacité énergétique renforcent leur fiabilité en zones isolées. Le besoin croissant de prise en charge des traumatismes lors d'accidents et de catastrophes naturelles stimule également la demande. L'augmentation des investissements publics dans les infrastructures d'intervention d'urgence et les capacités médicales de défense contribue à la forte croissance de ce segment. Par ailleurs, les innovations technologiques permettant le chargement USB et les systèmes portables de contrôle de la température devraient favoriser leur adoption sur les marchés développés et émergents.

• Sur demande

Selon leur application, le marché mondial des dispositifs de réchauffement du sang est segmenté en hôpitaux, centres de chirurgie ambulatoire, banques de sang et soins à domicile. Le segment des hôpitaux représentait la plus grande part de marché (47,2 %) en 2024, principalement en raison des besoins importants de réchauffement du sang et des fluides en chirurgie et en soins intensifs. La position dominante des hôpitaux s'explique par leur large patientèle, la fréquence élevée des transfusions et la mise en œuvre de protocoles de gestion de la normothermie. La demande de systèmes de réchauffement peropératoires et postopératoires continue de croître avec l'augmentation du nombre d'interventions chirurgicales complexes dans le monde. Les hôpitaux bénéficient également de la disponibilité d'équipements de pointe, de personnel qualifié et de partenariats solides avec les fournisseurs pour la mise à niveau continue des dispositifs. La présence de systèmes centralisés de surveillance de la température renforce l'efficacité et la sécurité des dispositifs de réchauffement. Enfin, les réglementations encadrant la gestion thermique des patients dans les hôpitaux confortent la position de leader de ce segment sur le marché.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2025 et 2032. Cette croissance est portée par l'essor des soins à domicile et les progrès réalisés en matière de solutions de réchauffement compactes et conviviales. Le recours croissant aux soins de longue durée et à la convalescence post-opératoire à domicile favorise l'utilisation de réchauffeurs de sang portables pour des transfusions sécurisées. Ce segment bénéficie de la prévalence croissante des perfusions à domicile et de la sensibilisation accrue des patients aux avantages des transfusions à température contrôlée. Les fabricants s'attachent à développer des appareils légers et automatisés garantissant sécurité et précision lors d'une utilisation à domicile. De plus, l'intégration de la surveillance numérique et le fonctionnement sur batterie renforcent l'attrait de ces systèmes pour les soins de santé à domicile. La tendance actuelle vers des soins de santé personnalisés et le développement des services médicaux à domicile dans les pays développés accéléreront encore la croissance de ce segment.

• Par l'utilisateur final

Le marché mondial des dispositifs de réchauffement du sang est segmenté, selon l'utilisateur final, en blocs opératoires, unités de soins intensifs (USI), services d'aide médicale urgente (SAMU) et secteur militaire/défense. En 2024, le segment des blocs opératoires détenait la plus grande part de marché (41,8 %), grâce à l'utilisation généralisée des systèmes de réchauffement du sang et des fluides lors des interventions chirurgicales pour maintenir la température corporelle et réduire l'hypothermie périopératoire. Ce segment bénéficie de l'augmentation du nombre d'interventions chirurgicales, programmées ou d'urgence, dans le monde et de l'adoption des systèmes de réchauffement comme équipement standard dans les blocs opératoires. Les technologies de réchauffement avancées, avec surveillance en temps réel, garantissent des résultats optimaux pour les patients et une efficacité opérationnelle maximale. Les hôpitaux privilégient les systèmes de réchauffement intégrés, compatibles avec les appareils d'anesthésie et les systèmes de gestion des fluides, ce qui favorise leur adoption. L'importance croissante accordée à la sécurité des patients et aux résultats chirurgicaux a renforcé le rôle crucial de ces systèmes dans les établissements de santé des pays développés et en développement. L'augmentation des investissements dans la modernisation des blocs opératoires à l'échelle mondiale contribue également à la position dominante de ce segment.

Le segment des services médicaux d'urgence (SMU) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2025 et 2032. Cette croissance est alimentée par le besoin croissant de dispositifs de réchauffement portables et à réponse rapide pour les ambulances et les interventions sur le terrain. Les équipes des SMU utilisent des réchauffeurs de sang pour stabiliser les patients lors des transfusions préhospitalières, notamment en cas de traumatisme ou d'accident. Les réchauffeurs portables assurent un contrôle précis de la température lors des transports d'urgence et des opérations de secours en cas de catastrophe, garantissant ainsi la sécurité de l'administration du sang. L'attention accrue portée à l'échelle mondiale à la préparation aux situations d'urgence et aux systèmes d'intervention rapide stimule la demande pour ces dispositifs. Les initiatives gouvernementales visant à améliorer les infrastructures de soins d'urgence encouragent également leur adoption. Les fabricants proposent des modèles compacts, robustes et alimentés par batterie, adaptés aux environnements extrêmes. L'intégration croissante de capteurs de température numériques et de systèmes de gestion de l'énergie performants contribue également à l'accélération de la croissance de ce segment.

• Par la technologie

Le marché mondial des réchauffeurs de sang est segmenté, selon la technologie utilisée, en quatre types : réchauffement par conduction, par convection, par fluide et par chaleur sèche. En 2024, le segment du réchauffement par fluide représentait la plus grande part de marché (39,6 %), grâce à son efficacité supérieure et à sa capacité à maintenir une température constante du fluide transfusionnel. Ces systèmes utilisent une circulation de fluide contrôlée pour transférer la chaleur uniformément, garantissant ainsi une régulation précise de la température et prévenant la surchauffe. Les réchauffeurs à fluide sont privilégiés en blocs opératoires et en soins intensifs en raison de leur fiabilité, de leur compatibilité avec les cathéters intraveineux standard et de leur capacité à gérer des débits sanguins continus. Leur utilisation croissante en traumatologie et aux urgences renforce leur position dominante sur le marché. Les progrès technologiques constants, tels que l’intégration d’affichages numériques et de mécanismes de réglage automatique, améliorent les résultats cliniques et simplifient les opérations. La priorité accordée par les hôpitaux à la réduction des complications liées à l’hypothermie contribue à maintenir le leadership de ce segment à l’échelle mondiale.

Le segment du réchauffement à chaleur sèche devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2025 et 2032, porté par la préférence croissante pour les systèmes de réchauffement sans entretien et résistants à la contamination. Contrairement aux méthodes à base de fluides, les systèmes à chaleur sèche réduisent les risques d'infection et nécessitent un étalonnage minimal, ce qui les rend adaptés aux applications portables et aux soins de proximité. Leur légèreté et leur compacité favorisent leur adoption croissante dans les services d'urgence et les opérations de défense. Ces systèmes permettent un réchauffement rapide et efficace pour les transfusions, notamment dans les environnements mobiles ou aux ressources limitées. Les progrès constants réalisés dans la technologie des éléments chauffants et l'amélioration des dispositifs de sécurité, comme la protection contre la surchauffe, ont permis d'accroître leur fiabilité. Ce segment bénéficie également de l'intensification des investissements en recherche et développement dans les dispositifs de réchauffement durables et économes en énergie. Face à la priorité accordée à la flexibilité et à l'hygiène dans les établissements de santé, les réchauffeurs à chaleur sèche devraient devenir un élément essentiel des protocoles de réchauffement modernes.

Analyse régionale du marché des systèmes de centrifugation de fibrine riche en plaquettes

- L'Amérique du Nord a dominé le marché des systèmes de centrifugation de fibrine riche en plaquettes avec la plus grande part de revenus (42,5 %) en 2024, grâce à une infrastructure de santé avancée, à une forte adoption des thérapies régénératives et à la présence importante d'acteurs clés du secteur.

- Le leadership de la région repose sur d'importantes initiatives de recherche, l'adoption clinique des produits biologiques autologues et les innovations technologiques des principaux fabricants.

- L'utilisation croissante des systèmes PRF dans les procédures dentaires, orthopédiques et esthétiques, ainsi que les politiques de remboursement favorables dans certaines applications, continuent de stimuler la croissance du marché dans toute la région.

Aperçu du marché américain des systèmes de centrifugation de fibrine riche en plaquettes

Le marché américain des systèmes de centrifugation de fibrine riche en plaquettes (PRF) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à une forte croissance des installations de systèmes PRF dans les cliniques dentaires et les hôpitaux. L'adoption rapide des technologies plaquettaires autologues est favorisée par une sensibilisation accrue des praticiens aux avantages de la régénération tissulaire et par les progrès constants des produits, tels que le calibrage automatisé de la vitesse et l'amélioration du rendement plaquettaire. Par ailleurs, l'importance croissante accordée aux traitements mini-invasifs, associée à des résultats cliniques favorables, renforce la pénétration du marché dans les domaines de la médecine régénérative, de la chirurgie buccale et des applications esthétiques.

Aperçu du marché européen des systèmes de centrifugation de fibrine riche en plaquettes

Le marché européen des systèmes de centrifugation de fibrine riche en plaquettes (PRF) devrait connaître une croissance soutenue au cours de la période de prévision, grâce à des normes réglementaires strictes, au développement du tourisme dentaire et à l'adoption croissante des solutions régénératives dans la pratique clinique. Les pays européens privilégient la médecine fondée sur les preuves, encourageant ainsi l'utilisation du PRF en greffe osseuse, en implantologie et en réparation tissulaire. La région bénéficie d'une infrastructure de dispositifs médicaux bien établie et d'un nombre croissant de praticiens adoptant les thérapies plaquettaires autologues. L'augmentation des investissements dans les traitements biologiques et la sensibilisation accrue des professionnels de santé contribuent également à l'adoption de ces systèmes dans les hôpitaux et les cliniques spécialisées.

Analyse du marché britannique des systèmes de centrifugation de fibrine riche en plaquettes

Le marché britannique des systèmes de centrifugation de fibrine riche en plaquettes (PRF) devrait connaître une croissance annuelle composée (TCAC) soutenue au cours de la période de prévision, portée par l'intérêt du pays pour la médecine régénérative et esthétique. L'augmentation du nombre d'interventions d'implantologie dentaire, conjuguée à une meilleure connaissance des techniques de cicatrisation autologue, favorise l'utilisation des systèmes de centrifugation de PRF. La multiplication des essais cliniques et l'adoption croissante de ces systèmes dans les cabinets dentaires privés devraient encore accélérer la croissance du marché.

Analyse du marché allemand des systèmes de centrifugation de fibrine riche en plaquettes

Le marché allemand des systèmes de centrifugation de fibrine riche en plaquettes (PRF) devrait connaître une forte croissance, soutenue par l'infrastructure médicale de pointe du pays et son engagement en faveur de l'innovation dans le domaine des produits biologiques. L'intégration croissante des systèmes PRF dans les cabinets dentaires et chirurgicaux, conjuguée à la présence de fabricants majeurs de dispositifs, contribue à l'expansion du marché. Par ailleurs, l'accent mis par l'Allemagne sur la qualité clinique, la standardisation et l'automatisation des processus de centrifugation favorise leur adoption dans les établissements de médecine régénérative.

Analyse du marché des systèmes de centrifugation de fibrine riche en plaquettes en Asie-Pacifique

Le marché des systèmes de centrifugation de fibrine riche en plaquettes (PRF) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'expansion rapide des cliniques dentaires et esthétiques, l'augmentation des dépenses de santé et l'intérêt croissant pour les thérapies biologiques avancées dans les économies émergentes telles que la Chine, l'Inde et la Corée du Sud. La demande croissante de procédures régénératives et esthétiques, conjuguée aux initiatives gouvernementales favorables à la modernisation des systèmes de santé, stimule fortement l'adoption du marché. Par ailleurs, la production locale croissante de dispositifs PRF et les solutions économiques rendent les thérapies avancées plus accessibles à une population plus large.

Analyse du marché japonais des systèmes de centrifugation de fibrine riche en plaquettes

Le marché japonais des systèmes de centrifugation de fibrine riche en plaquettes (PRF) connaît une forte croissance grâce à un accent mis sur l'innovation technologique, la médecine de précision et les modèles de traitement centrés sur le patient. L'infrastructure de santé avancée du pays et la sensibilisation accrue aux thérapies régénératives favorisent l'augmentation des installations dans les cabinets dentaires et de chirurgie esthétique. Par ailleurs, l'engagement du Japon en faveur du développement d'options de traitement minimalement invasives et sa solide base de recherche clinique contribuent à l'adoption durable des systèmes PRF.

Analyse du marché chinois des systèmes de centrifugation de fibrine riche en plaquettes

Le marché chinois des systèmes de centrifugation de fibrine riche en plaquettes représentait une part importante du marché Asie-Pacifique en 2024, porté par la modernisation rapide du système de santé, la hausse des revenus disponibles et l'acceptation croissante des thérapies biologiques. Les fabricants locaux déploient activement des systèmes de centrifugation performants et économiques, facilitant leur accès aux hôpitaux et aux cliniques privées. Par ailleurs, l'augmentation des investissements dans la recherche en médecine régénérative et la forte volonté du gouvernement de soutenir l'innovation dans le secteur de la santé contribuent à une croissance soutenue du marché dans les domaines dentaire, orthopédique et esthétique.

Part de marché des systèmes de centrifugation de fibrine riche en plaquettes

Le secteur des systèmes de centrifugation de fibrine riche en plaquettes est principalement dominé par des entreprises bien établies, notamment :

- Intra-Lock International, Inc. (États-Unis)

- BioHorizons IPH, Inc. (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Medtronic (Irlande)

- Thermo Fisher Scientific, Inc. (États-Unis)

- BD (États-Unis)

- DuoQuark (Chine)

- Nice Biotech Co., Ltd. (Corée du Sud)

- EmLab Scientific (Royaume-Uni)

- Bio-Tissue, Inc. (États-Unis)

- CryoTherapeutics GmbH (Allemagne)

- Regen Lab SA (Suisse)

- Dr. PRF System (Corée du Sud)

- BIOXIS Pharmaceuticals (France)

- XboXLab (Inde)

- Medifuge Technologies (Italie)

- Cella Solutions Médicales (Espagne)

- Arthrex, Inc. (États-Unis)

- Advanced BioMatrix, Inc. (États-Unis)

Dernières évolutions du marché mondial des systèmes de centrifugation de fibrine riche en plaquettes

- En mars 2025, une étude publiée dans le Journal of Periodontal Research a mis en lumière les progrès réalisés en matière de centrifugation horizontale pour les systèmes de fibrine riche en plaquettes (PRF), soulignant que les centrifugeuses de nouvelle génération permettent d'obtenir une concentration plaquettaire plus élevée et une structure de fibrine plus uniforme que les modèles conventionnels à angle fixe. Ceci témoigne de l'innovation croissante dans la conception des centrifugeuses et les protocoles de traitement du PRF.

- En août 2024, des chercheurs ont introduit des protocoles de préparation de fibrine riche en plaquettes améliorés qui optimisent la consistance et le rendement cellulaire, soutenant ainsi le développement de systèmes de centrifugation de nouvelle génération optimisés pour la dentisterie régénérative et l'orthopédie.

- En février 2023, une étude sur l'ingénierie tissulaire osseuse à base de PRF a démontré que des systèmes de centrifugation améliorés augmentent significativement la libération des facteurs de croissance et l'efficacité de la régénération tissulaire, soulignant ainsi les applications croissantes de la technologie PRF en pratique clinique et chirurgicale.

- En juin 2022, Regen Lab SA a annoncé des avancées dans sa plateforme technologique de plaquettes autologues, axées sur des systèmes de centrifugation PRF améliorés, conçus pour une préparation standardisée et une reproductibilité dans les applications cliniques en orthopédie, dermatologie et dentisterie.

- En septembre 2021, Process for PRF (France) a apporté des améliorations à ses dispositifs de centrifugation PRF, visant à optimiser la récupération des plaquettes et à réduire le temps de préparation, renforçant ainsi sa position de pionnier dans les systèmes de thérapie autologue à base de fibrine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.