Global Poland Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

72.20 Million

USD

100.11 Million

2025

2033

USD

72.20 Million

USD

100.11 Million

2025

2033

| 2026 –2033 | |

| USD 72.20 Million | |

| USD 100.11 Million | |

| % | |

|

Marché mondial du syndrome de la Pologne, par type (syndrome de la Pologne unilatérale, syndrome bilatéral de la Pologne, forme légère et forme sévère), traitement (chirurgie plastique, tatouage thérapeutique et thérapie physique), diagnostic (scans, IRM et radiographie), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) Tendances et prévisions de l'industrie à 2033

Marché du syndrome de PologneAperçu général

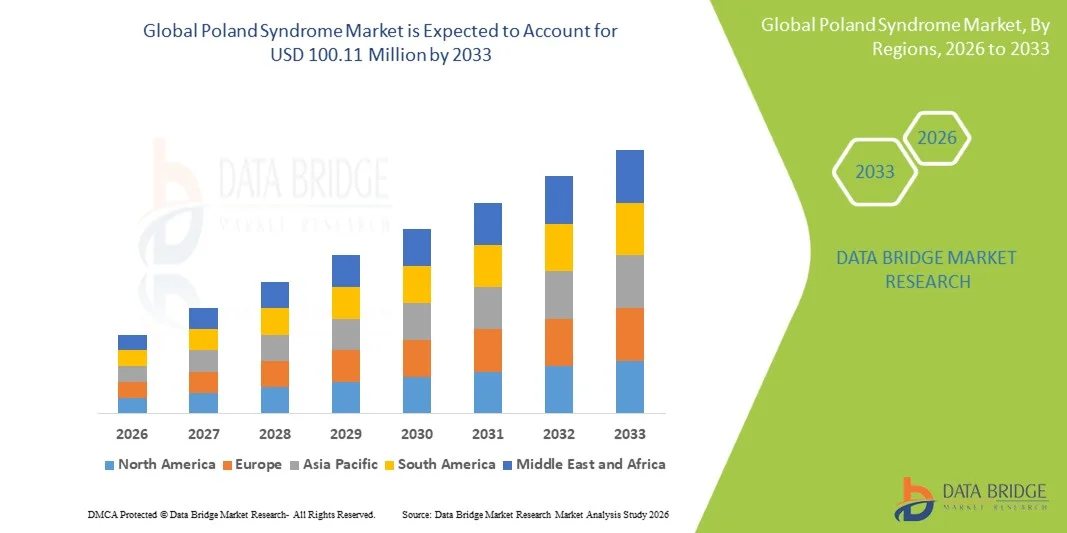

Le marché du syndrome de Pologne a été évalué à72,20 millions de dollars en 2025et devrait atteindre100,11 millions de dollars en 2033, croissance à unTCAC de 4,17 % de 2026 à 2033. Le marché est témoin d'une croissance soutenue en sensibilisant davantage aux rares déformations de la paroi thoracique congénitale, aux progrès des techniques de chirurgie plastique reconstructive et à l'amélioration de l'accès au diagnostic précoce et aux soins chirurgicaux spécialisés.

La demande croissante de procédures de reconstruction esthétiques et fonctionnelles, ainsi que l'adoption croissante de méthodes de reconstruction des tissus implantés et autologues, favorisent l'expansion du marché. L'accent accru mis sur la correction des anomalies congénitales pédiatriques et l'amélioration des résultats chirurgicaux grâce aux innovations microchirurgicales renforcent encore l'adoption du traitement dans tous les systèmes de santé. En outre, l'expansion des capacités des centres et hôpitaux spécialisés en chirurgie plastique, ainsi que l'amélioration progressive de la couverture d'assurance pour les procédures de reconstruction, contribuent à la croissance régulière du paysage de traitement du syndrome de Pologne dans le monde.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du syndrome de Pologne avec la plus grande part de 38,6% en 2025, soutenue par des infrastructures de soins de santé avancées, une forte sensibilisation aux maladies congénitales rares et une forte adoption de procédures de chirurgie plastique reconstructrice.

- Le segment du syndrome de Pologne unilatéral a dominé le marché avec une part de 62,4 % en 2025, en raison de sa prévalence nettement plus élevée et de son diagnostic clinique plus fréquent par rapport aux variantes bilatérales et complexes.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 5,1 % entre 2026 et 2033, alimenté par l'amélioration de l'accès aux soins de santé, la sensibilisation accrue aux anomalies congénitales, l'augmentation du tourisme médical et l'augmentation de la disponibilité de chirurgies plastiques et reconstructives avancées dans des pays comme l'Inde, la Chine et le Japon.

- La forme sévère est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,4 %, ce qui reflète l'augmentation de l'identification de présentations congénitales complexes impliquant des déformations de la paroi thoracique et des anomalies des membres associées, comme la syndactylie.

- Le segment Chirurgie plastique a dominé la catégorie de traitement avec une part des revenus de 78,9% en 2025, dirigée par l'approche de traitement primaire et la plus efficace pour la reconstruction des parois thoraciques et la correction esthétique.

- Les IRM Scans représentaient 49,6 % du marché, préféré par sa capacité supérieure d'évaluer les structures des tissus mous, l'absence musculaire et l'asymétrie de la paroi thoracique avec une grande précision.

- Le segment CT Scans est la catégorie de diagnostic qui connaît la croissance la plus rapide, avec un TCAC de 5,1 %, en raison de la demande croissante de visualisation 3D haute résolution des structures osseuses pour la planification de la reconstruction chirurgicale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 72,20 millions de dollars

- Valeur marchande prévue (2033) : 100,11 millions de dollars

- Prévisions CAGR (2026-2033): 4,17 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du syndrome de PologneSegmentation

|

Attributs |

Clé du syndrome de PolognePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Johnson & Johnson Services, Inc.(États-Unis) ·Équerre(États-Unis) ·Biomet de Zimmer(États-Unis) ·Médtronic(Irlande) ·Autres Néphéw(Royaume-Uni) · B. Braun SE (Allemagne) · GE HealthCare (États-Unis) · Siemens Healthineers AG (Allemagne) · Koninklijke Philips N.V. (Pays-Bas) · AbbVie Inc. (États-Unis) · Merz Pharma GmbH & Co. KGaA (Allemagne) · POLYTECH Health & Aesthétique GmbH (Allemagne) · GC Esthétique plc (Irlande) · Mentor Worldwide LLC (États-Unis) · Établissement Labs Holdings Inc. (Costa Rica) · HansBiomed Co., Ltd. (Corée du Sud) · Cynosure, LLC (États-Unis) · Cutera, Inc. (États-Unis) · Integra LifeSciences Holdings Corporation (États-Unis) · Groupe KLS Martin (Allemagne) |

|

Possibilités de marché |

· Adoption croissante d'implants personnalisés imprimés en 3D pour une reconstruction précise des parois thoraciques · Extension de l'utilisation de la médecine régénératrice et des techniques de greffage enrichies en cellules adipeuses · Développement du tourisme médical pour la chirurgie plastique reconstructive rare |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du syndrome de Pologne

Tendance: Croissance des techniques chirurgicales reconstructives avancées et invasives

L'adoption croissante de méthodes de reconstruction avancées telles que la reconstruction thoracique à base d'implants, la greffe de graisse autologue et les techniques microchirurgicales des volets améliore considérablement les résultats esthétiques et fonctionnels pour les patients atteints du syndrome de Pologne. Les chirurgiens intègrent de plus en plus des outils d'imagerie 3D et de planification chirurgicale pour améliorer la précision de la correction de la symétrie des parois thoraciques, tandis que les approches régénératives comme la greffe enrichie en graisse gagnent en traction pour une correction moins invasive. La spécialisation croissante en matière de correction de la déformation congénitale chez les enfants et les adultes, ainsi que l'amélioration des protocoles de rétablissement postopératoire, améliorent encore les taux de réussite procédurale dans les centres de soins tertiaires et les hôpitaux spécialisés en chirurgie plastique. Par exemple, les centres de reconstruction à volume élevé en Europe et en Amérique du Nord utilisent de plus en plus la modélisation préchirurgicale assistée par 3D pour les cas de reconstruction des parois thoraciques.

Dynamique du marché du syndrome de Pologne

Facteur clé du marché : Demande croissante de chirurgie reconstructive spécialisée dans les déformations congénitales de la poitrine

La reconnaissance et le diagnostic croissants du syndrome de Pologne, associés à une prise de conscience accrue des options de correction esthétique et fonctionnelle, stimulent la demande de chirurgies reconstructives spécialisées à l'échelle mondiale. L'amélioration des techniques chirurgicales, la disponibilité d'implants avancés et l'expansion de chirurgiens plasticiens formés permettent à un plus grand nombre de patients de subir des interventions correctives à des stades antérieurs de leur vie. En outre, l'augmentation de l'accès aux soins de santé et l'amélioration progressive de la couverture d'assurance pour les procédures de reconstruction congénitale soutiennent la croissance du marché dans les économies développées et émergentes. Par exemple, des unités de chirurgie plastique spécialisées dans les hôpitaux tertiaires des États-Unis et de l'Europe signalent des volumes croissants de cas de reconstruction des parois thoraciques congénitales.

Principaux obstacles : coût élevé et accessibilité limitée des procédures de reconstruction avancées

L'une des principales restrictions sur le marché du syndrome de Pologne est le coût élevé associé aux chirurgies de reconstruction avancées, y compris la reconstruction à base d'implants, les procédures de greffe de graisse et les corrections chirurgicales à plusieurs stades. Dans de nombreuses régions, la couverture des remboursements restreint encore l'accès des patients, en particulier dans les pays à faible revenu et à revenu intermédiaire où les infrastructures spécialisées en chirurgie plastique sont sous-développées. De plus, la pénurie de microchirurgiens reconstructifs hautement qualifiés et la répartition inégale des centres de traitement spécialisés créent des obstacles d'accès importants pour les patients nécessitant une correction complexe de la paroi thoracique. Par exemple, les patients de plusieurs régions en développement sont souvent confrontés à de longs délais d'attente ou doivent se déplacer à l'étranger pour accéder à des procédures de reconstruction congénitale avancées.

Principale opportunité du marché : expansion de la médecine régénératrice et des technologies de reconstruction personnalisée

L'intégration croissante des approches de la médecine régénératrice, y compris la greffe de graisse améliorée par les cellules souches et les échafaudages de tissus biomécaniques, constitue une opportunité de croissance majeure sur le marché du syndrome de Pologne en améliorant la rétention de volume à long terme et les résultats esthétiques dans les procédures de reconstruction thoracique. Les progrès dans l'impression 3D et la conception d'implants spécifiques au patient permettent des solutions de reconstruction hautement personnalisées qui correspondent mieux aux variations anatomiques individuelles, réduisant les taux de chirurgie de révision et améliorant la satisfaction du patient. En outre, l'utilisation croissante de la planification chirurgicale numérique et de la modélisation de la reconstruction assistée par l'IA améliore la précision procédurale et élargit l'adoption de chirurgies correctives avancées dans les centres de soins spécialisés. Par exemple, les principaux instituts de chirurgie plastique d'Amérique du Nord et d'Europe utilisent de plus en plus des implants thoraciques imprimés en 3D pour des cas complexes de correction de déformation congénitale.

Portée du marché du syndrome de Pologne

Le marché du syndrome de Pologne est segmenté en fonction du type, du traitement, du diagnostic et du canal de distribution.

- Par type

Sur la base du type, le marché du syndrome de Pologne est segmenté en syndrome de Pologne unilatérale, syndrome bilatéral de Pologne, forme légère et forme sévère. Le segment du syndrome de Pologne unilatéral a dominé le marché avec une part de 62,4 % en 2025, en raison de sa prévalence nettement plus élevée et de son diagnostic clinique plus fréquent par rapport aux variantes bilatérales et complexes. Cette forme se présente généralement comme une asymétrie de la paroi thoracique unidirectionnelle avec un muscle pectoral sous-développé ou absent, ce qui en fait la catégorie la plus souvent traitée dans la pratique de reconstruction. L'adoption de procédures de reconstruction et de greffe de graisse basées sur l'implant renforce encore sa domination. Des approches chirurgicales normalisées et des résultats de correction anatomique relativement prévisibles contribuent à des taux de réussite plus élevés en matière de procédure. La sensibilisation accrue et l'amélioration de l'imagerie diagnostique entraînent également des taux de détection plus élevés dans les systèmes de santé développés. Le segment continue de bénéficier d'une forte demande pour les procédures de correction esthétique et fonctionnelle.

Le segment de la forme sévère devrait enregistrer la croissance la plus rapide à un TCAC de 5,4 % entre 2026 et 2033, en raison de l'identification accrue de présentations congénitales complexes impliquant des déformations de la paroi thoracique et des anomalies des membres associées, comme la syndactylie. Ces cas nécessitent des procédures de reconstruction en plusieurs étapes avancées, augmentant de façon significative les taux d'intervention clinique. L'amélioration des techniques microchirurgicales, la planification chirurgicale 3D et les approches de reconstruction régénérative rendent le traitement plus réalisable et plus efficace. L'élargissement de la disponibilité de centres spécialisés de malformation congénitale et de soins tertiaires améliore l'accès aux soins avancés. L'augmentation du dépistage pédiatrique et du diagnostic précoce contribue également à une plus grande prise en charge du traitement. L'augmentation de la volonté des patients de subir une chirurgie corrective pour améliorer leur fonction accélère la croissance du segment.

- Par traitement

Sur la base du traitement, le marché du syndrome de Pologne est segmenté en chirurgie plastique, tatouage thérapeutique et thérapie physique. Le segment de la chirurgie plastique a dominé le marché avec une part de 78,9% en 2025, car il représente l'approche de traitement primaire et la plus efficace pour la reconstruction des parois thoraciques et la correction esthétique. Des procédures telles que la reconstruction à base d'implants, la chirurgie des volets musculaires et la greffe de graisse autologue sont largement pratiquées dans les hôpitaux et les cliniques spécialisées. Les progrès continus dans les techniques chirurgicales ont considérablement amélioré les résultats de symétrie et réduit les temps de récupération. Des taux élevés de réussite procédurale et une forte préférence clinique en font l'option de traitement standard au niveau mondial. L'augmentation de la disponibilité de chirurgiens de reconstruction qualifiés renforce encore sa position. Le segment bénéficie d'une demande croissante de restauration fonctionnelle et d'amélioration cosmétique.

Le segment de la chirurgie plastique devrait enregistrer la croissance la plus rapide à un TCAC de 5,3% entre 2026 et 2033, en raison de l'adoption croissante de techniques de reconstruction minimalement invasives et régénératives. Des innovations telles que la greffe de graisse améliorée par les cellules souches et les implants spécifiques aux patients imprimés en 3D améliorent la précision esthétique et les résultats à long terme. La sensibilisation accrue des patients et leur préférence pour des résultats naturels stimulent la demande de solutions chirurgicales avancées. L'expansion du tourisme médical pour des procédures de reconstruction complexes favorise encore la croissance. L'amélioration de la couverture d'assurance pour la correction de la déformation congénitale dans certaines régions améliore l'accessibilité. Les progrès technologiques continus dans les outils chirurgicaux et les systèmes de planification numérique accélèrent l'adoption dans les centres spécialisés.

- Par diagnostic

Sur la base du diagnostic, le marché du syndrome de Pologne est segmenté en scans, IRM et radiographie. Le segment de l'IRM Scans a dominé le marché avec une part de 49,6 % en 2025, en raison de sa capacité supérieure d'évaluer les structures tissulaires, l'absence musculaire et l'asymétrie de la paroi thoracique avec une grande précision. L'IRM est largement préférée pour l'évaluation préchirurgicale car elle fournit une imagerie détaillée sans exposition aux rayonnements, ce qui la rend particulièrement adaptée aux patients pédiatriques et adolescents. Elle joue un rôle essentiel dans la planification des procédures de reconstruction et l'évaluation de la gravité de la déformation. L'augmentation de la disponibilité d'une infrastructure d'imagerie avancée dans les hôpitaux favorise son utilisation généralisée. Les cliniciens comptent beaucoup sur l'IRM pour un diagnostic précis et une planification du traitement. Sa nature non invasive renforce encore sa domination dans la pratique clinique.

Le segment CT Scans devrait enregistrer la croissance la plus rapide à un TCAC de 5,1 % entre 2026 et 2033, en raison de la demande croissante de visualisation 3D haute résolution des structures osseuses pour la planification de la reconstruction chirurgicale. L'imagerie par CT permet une évaluation précise des déformations de la paroi thoracique et des côtes, ce qui est critique dans les cas chirurgicaux complexes. L'intégration de la reconstruction de l'imagerie par l'IA améliore la précision et l'efficacité du diagnostic. L'élargissement de l'utilisation dans la planification préopératoire des implants personnalisés favorise l'adoption. La disponibilité croissante de systèmes de TDM à faible dose améliore la sécurité, en particulier chez les patients plus jeunes. Le recours croissant à l'imagerie avancée dans les centres de soins tertiaires accélère la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché du syndrome de Pologne est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacies en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 67,8 % en 2025, la plupart des traitements du syndrome de Pologne étant de nature chirurgicale et pratiqués dans des milieux hospitaliers ou cliniques spécialisés. Les pharmacies hospitalières s'assurent de la disponibilité des médicaments postopératoires, des médicaments d'anesthésie et des produits de soins de soutien nécessaires aux procédures de reconstruction. Une forte intégration avec les services chirurgicaux assure une prestation efficace du traitement et la gestion des patients. Les systèmes d'approvisionnement centralisés dans les hôpitaux favorisent une disponibilité uniforme des médicaments. L'augmentation du volume des opérations de reconstruction renforce encore cette domination du segment. Les hôpitaux demeurent le cadre de soins primaires pour le traitement de la déformité congénitale dans le monde.

Le segment Pharmacies en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 5,6 % de 2026 à 2033, en raison de l'adoption croissante de plateformes de soins de santé numériques et de la demande croissante de médicaments postopératoires. Les patients soumis à une chirurgie reconstructive ont souvent besoin d'un traitement à long terme de la douleur et d'un traitement des plaies, qui sont de plus en plus offerts par les canaux en ligne. La pénétration croissante des services d'e-prescriptions et de télémédecine appuie ce changement. L'amélioration des cadres réglementaires pour les opérations de cyberpharmacie renforce la confiance et l'accessibilité. L'augmentation de la préférence des consommateurs pour la livraison à domicile et les prix réduits accélère l'adoption. On s'attend à ce que l'expansion des écosystèmes numériques de santé continue de stimuler une forte croissance du segment.

Analyse régionale du marché du syndrome de Pologne

L'Amérique du Nord a dominé le marché du syndrome de Pologne avec la plus grande part de 38,6% en 2025, soutenue par des infrastructures de soins de santé avancées, une forte sensibilisation aux maladies congénitales rares et une forte adoption de procédures de chirurgie plastique reconstructrice. La région bénéficie d'un diagnostic précoce grâce à des technologies d'imagerie de pointe et d'un accès généralisé à des procédures de reconstruction complexes telles que la reconstruction thoracique à base d'implants et la greffe de graisse. Une forte couverture d'assurance pour la correction de la difformité congénitale dans plusieurs cas et la présence d'hôpitaux de soins tertiaires de premier plan soutiennent davantage le leadership du marché. L'adoption croissante de techniques de reconstruction et d'approches de médecine régénérative peu invasives continue de renforcer la domination de l'Amérique du Nord sur le marché mondial.

Aperçu du marché du syndrome de Pologne aux États-Unis

Le marché américain du syndrome de Pologne connaît une croissance régulière en raison de l'infrastructure de soins de santé avancée, d'une grande sensibilisation aux maladies congénitales rares et d'une forte disponibilité de chirurgiens plasticiens reconstructeurs spécialisés. L'adoption croissante de techniques de reconstruction à base d'implants, de greffe de graisse et de microchirurgie stimule la demande dans les hôpitaux et les cliniques spécialisées. La présence d'une couverture d'assurance bien établie pour la correction de la déformation congénitale favorise l'accès des patients à des interventions chirurgicales avancées. De plus, les améliorations continues de la planification chirurgicale en 3D, de la médecine régénératrice et des approches de reconstruction personnalisées améliorent les résultats du traitement et augmentent l'adoption des procédures dans tout le pays.

Europe Pologne Syndrome Aperçu du marché

Le marché européen du syndrome de Pologne demeure un important contributeur aux revenus mondiaux, alimenté par de solides systèmes de santé, des capacités de diagnostic précoce et l'adoption croissante de techniques de chirurgie reconstructive avancées. Une grande sensibilisation aux déformations congénitales de la paroi thoracique et l'utilisation croissante de procédures peu invasives favorisent l'expansion du marché dans toute la région. La présence de centres spécialisés de chirurgie plastique et d'hôpitaux de soins tertiaires améliore l'accès à des traitements de reconstruction complexes. En outre, les investissements croissants dans les technologies médicales et les approches chirurgicales régénératives continuent d'améliorer la précision et les résultats du traitement en Europe.

Aperçu du marché du syndrome de Pologne au Royaume-Uni

Le marché du syndrome de Pologne connaît une croissance régulière, soutenue par l'utilisation croissante de la chirurgie reconstructive dans le NHS et les établissements de santé privés. La sensibilisation accrue aux déformations congénitales de la poitrine et la disponibilité de chirurgiens plasticiens qualifiés contribuent à augmenter les taux de diagnostic et de traitement. L'adoption de la greffe de graisse, de la reconstruction à base d'implants et de techniques peu invasives améliore encore les résultats des patients. En outre, l'intégration de technologies d'imagerie de pointe et d'outils de planification chirurgicale renforce l'efficacité clinique et soutient la croissance du marché dans le pays.

Aperçu du marché du syndrome de Pologne

Le marché du syndrome de Pologne en Allemagne connaît une croissance constante en raison de sa solide infrastructure médicale, de ses capacités chirurgicales avancées et de l'importance accordée aux soins de santé de précision. L'utilisation croissante de techniques de reconstruction novatrices, y compris la microchirurgie et la planification d'implants assistés en 3D, est à l'origine de progrès procéduraux. L'Allemagne met l'accent sur la recherche médicale et l'adoption de la médecine régénératrice. De plus, des cliniques spécialisées et des réseaux hospitaliers bien établis améliorent l'accès aux procédures complexes de correction de la déformation congénitale.

Aperçu du marché du syndrome de Pologne en Asie-Pacifique

Le marché du syndrome de Pologne en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'amélioration de l'accès aux soins de santé, de la sensibilisation accrue aux troubles congénitaux et de la disponibilité accrue d'options de chirurgie reconstructrice avancées. L'expansion de l'infrastructure médicale dans des pays comme la Chine, l'Inde et le Japon favorise l'augmentation des taux de diagnostic et de traitement. L'adoption croissante de procédures peu invasives et l'augmentation du tourisme médical pour la chirurgie plastique et reconstructive accélèrent encore l'expansion du marché régional. De plus, l'augmentation des investissements dans les centres de soins spécialisés renforce le potentiel de croissance du marché à long terme.

Japon Pologne Syndrome Aperçu du marché

Le marché japonais du syndrome de Pologne connaît une croissance constante en raison des systèmes de santé avancés, d'une solide expertise chirurgicale et de l'adoption croissante de techniques de reconstruction à haute précision. L'utilisation accrue de la microchirurgie, de la reconstruction à base d'implants et de la greffe de graisse améliore les résultats du traitement des déformations thoraciques congénitales. Le Japon met l'accent sur l'innovation dans la technologie médicale et la médecine régénérative améliore encore la précision chirurgicale. De plus, l'intégration de l'imagerie avancée et de la planification chirurgicale numérique favorise une meilleure planification du diagnostic et du traitement dans la pratique clinique.

China Poland Syndrome Aperçu du marché

Le marché du syndrome de la Chine en Pologne connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de la sensibilisation accrue aux troubles congénitaux et de l'adoption croissante de techniques chirurgicales reconstructives de pointe. La disponibilité croissante de centres spécialisés en chirurgie plastique et l'amélioration de l'accès à l'imagerie diagnostique favorisent des taux de traitement plus élevés. L'adoption de méthodes de reconstruction minimalement invasives et de thérapies régénératives renforce encore la croissance du marché. En outre, l'augmentation des investissements médicaux et la demande croissante de procédures de correction esthétiques et fonctionnelles placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché du syndrome de Pologne

L'industrie du syndrome de Pologne est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Services, Inc. (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Medtronic (Irlande)

- Smith+Nephew (Royaume-Uni)

- Braun SE (Allemagne)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- AbbVie Inc. (États-Unis)

- Merz Pharma GmbH & Co. KGaA (Allemagne)

- POLYTECH Health & Aesthétique GmbH (Allemagne)

- GC Esthétique plc (Irlande)

- Mentor Worldwide LLC (États-Unis)

- Établissement Labs Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Corée du Sud)

- Cynosure, LLC (États-Unis)

- Cutera, Inc. (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Groupe KLS Martin (Allemagne)

Les dernières évolutions du marché du syndrome de Pologne

- En novembre 2025, des études cliniques ont fait état d'une utilisation croissante d'implants imprimés en 3D pour la reconstruction de la paroi thoracique du syndrome de Pologne, démontrant une correction de symétrie améliorée, une complexité chirurgicale réduite et une récupération plus rapide que les techniques traditionnelles basées sur les volets. L'adoption d'une planification numérique basée sur l'EC permet de concevoir des implants spécifiques au patient, d'améliorer les résultats esthétiques et de réduire les taux de chirurgie de révision. Cela reflète une forte évolution vers une chirurgie reconstructive basée sur la précision dans les déformations thoraciques congénitales

- En novembre 2025, les rapports de cas cliniques ont mis en évidence les résultats positifs des implants de silicone et de titane personnalisés chez les patients atteints du syndrome de Pologne, démontrant une stabilité à long terme et une satisfaction élevée des patients dans la restauration de la symétrie de la paroi thoracique. L'étude a mis l'accent sur le rôle de la planification chirurgicale assistée par ordinateur dans l'amélioration de la précision du positionnement des implants et la réduction du temps de fonctionnement. Cela reflète l'intégration croissante des technologies de fabrication numérique dans la chirurgie plastique reconstructive

- En avril 2025, on a signalé des progrès dans la reconstruction des volets endoscopiques du latissimus dorsi pour le traitement du syndrome de Pologne, démontrant une réduction de la taille de l'incision, un traumatisme tissulaire inférieur et une récupération postopératoire plus rapide. L'approche minimalement invasive a amélioré les résultats cosmétiques tout en maintenant l'efficacité de la reconstruction des parois thoraciques fonctionnelles. Ceci met en évidence un changement vers des techniques moins invasives des volets musculaires en chirurgie reconstructive

- En août 2024, des examens cliniques ont documenté l'adoption croissante de greffes de graisse autologues (lipofilling) pour la correction du syndrome de Pologne, en particulier dans les cas légers et modérés nécessitant la restauration du volume des tissus mous. La technique a montré un meilleur contour esthétique et une satisfaction élevée du patient en raison de sa nature minimalement envahissante et de sa répétabilité. Cela reflète une tendance plus large vers des méthodes de reconstruction régénératives et non implantatives

- En juillet 2023, des études de cas cliniques ont fait état d'approches de reconstruction hybrides réussies combinant implants, volets musculaires et greffes de graisse chez des patients atteints du syndrome de Pologne, améliorant à la fois la stabilité fonctionnelle et la symétrie esthétique. La stratégie de reconstruction multicouche a permis une meilleure correction des déformations complexes de la paroi thoracique. Cela souligne la préférence croissante pour les techniques chirurgicales combinées dans les cas modérés à graves

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.